下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨木清

文丨木清

近日,希迪智驾第二次递表港交所,继续向港股“矿山自动驾驶第一股”发起冲击。

不过虽然希迪智驾在行业中排名靠前,但是整体的经营情况却并不亮眼。三年亏损超10亿,持续失血。而且其核心产品矿卡所在行业规模太小,未来增长预期不强。此外,公司在与强敌的竞争中劣势明显,但在一级市场上的估值却又高出近一倍,种种问题都成为其第二次冲刺路上的拦路虎。

【三年亏10亿,天花板太低】

希迪智驾成立于2017年,由香港科技大学教授李泽湘领衔创立。除了希迪智驾外,李教授还于1999年创办了固高科技,该公司于2023年登陆科创板。2014年,李教授创立松山湖机器人基地,该基地成功孵化大疆、云鲸智能、海柔创新等60余家硬科技企业,因此李教授也被业内称为是“大疆教父”。

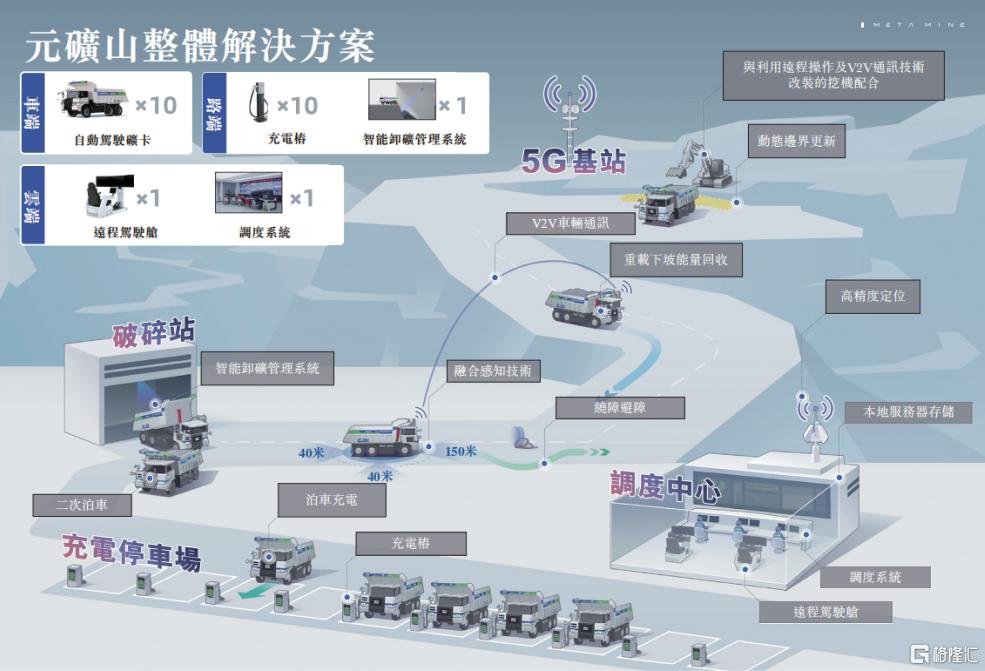

希迪智驾前身为长沙智能驾驶研究院有限公司。其定位是商用车自动驾驶技术供应商,目前产品主要覆盖矿山、物流、轨道交通三大场景。从2020年起,希迪智驾开始在矿山场景深度开发,推出“纯视觉+车路协同”技术方案,矿卡也成为了当前公司的核心产品,2024年来自矿卡的收入占比超过60%。根据灼识咨询的资料,希迪智驾在中国自动驾驶矿卡解决方案市场排名第一,市场占比超过30%。

▲矿山整体解决方案,来源:招股说明书

▲矿山整体解决方案,来源:招股说明书

可是无奈矿卡行业的天花板太低,因而希迪智驾矿卡的未来增量预期并不高。灼识咨询的报告显示,预计2025年中国矿山自动驾驶市场释放超600亿元改造需求,而能分给自动驾驶矿卡的市场份额仅有13亿元。一般矿卡的使用寿命达8-15年,更新换代周期长,而且由于不少矿区改造的投资回报周期持续超过3年,矿区对矿卡的更新换代需求并不高。

招股书显示,2022至2024年(简称报告期),希迪智驾的营业收入分别为0.31亿元、1.33亿元和4.10亿元,而对应的净利润分别为-2.63亿元、-2.55亿元和-5.81亿元,整体上出现了亏损金额放大的局面,报告期内合计亏损达到10.99亿元。

▲经营业绩情况,来源:招股说明书

▲经营业绩情况,来源:招股说明书

细究发现,当前希迪智驾的最新毛利率仅有24.7%,而像文远知行这样的自动驾驶企业2024年的毛利率超30%,较希迪智驾高出十多个百分点。整体生产成本的居高不下,吞噬了希迪智驾大量的盈利能力,与此同时,报告期内公司的一般行政开支暴增也拖累盈利,从2022年的0.69亿元增加至2024年的3.01亿元,增幅达到336%,该项费用在2024年更是占到了总营收的73.3%,其中以股份为基础的付款就达到了1.76亿元。

而公司在下游客户面前的议价能力缺失,也是造成亏损扩大的重要原因。希迪智驾矿山客户多为国企以及地方平台公司,因而公司的议价空间被持续压缩,2024年公司自动驾驶矿卡平均售价同比下降12%,应收账款周转天数更是长达147天。而矿卡的下游客户类型基本不存在改变的可能,所以在议价能力持续缺失的情况下,希迪智驾的商业模式能否真正实现盈利还有待进一步验证。

而除了当前的业绩困境外,希迪智驾在竞争力上的短板问题也不容忽视。

【劲敌云集,存竞争短板】

希迪智驾以“车路协同+多传感器融合”技术路线为核心,在矿山自动驾驶领域形成差异化定位,可是其技术选择当前正面临多重争议。

希迪智驾的技术路线强调路侧设备与车载感知的协同,例如在山西矿区部署的V2X系统可实现超视距感知。但其依赖路侧基建的商业模式导致材料及加工成本占总成本的超80%,显著高于采用激光雷达主导方案的竞争对手的占比。例如,小马智行、文远知行等企业通过规模化采购激光雷达,将单车感知成本控制在整车成本的25%以下。此外,希迪智驾的产品在矿区扬尘、低光照、夜间作业等场景中的可靠性与竞对踏歌智行、慧拓智能等的产品存在差距。

希迪智驾将技术重心锁定在矿山、港口等封闭场景,整体增量空间有限,且定制化方案成本不低。相比之下,嬴彻科技等企业正加速渗透干线物流场景,其市场空间更广,技术可复用性更强。而且百度Apollo通过开源平台实现算法跨场景复用,L4级自动驾驶算法可快速适配物流、Robotaxi等多场景,华为则依托ICT全栈能力,激光雷达与MDC计算平台形成协同降本效应。

此外,在整车制造上,慧拓智能通过自研,使得关键零部件的国产化率提高到了95%,硬件成本也实现了降低,并实现核心传感器的国产替代;而希迪智驾则是依赖三一重工等大型厂商,并未在硬件研发与生产上进行深度布局,在降成本问题上缺乏自主可控性。

▲慧拓信息,来源:公开信息

▲慧拓信息,来源:公开信息

技术上的竞争劣势引发了投资者对企业估值的思考和审视,而当前从希迪智驾一级市场的估值来看,整体并不便宜。

【估值90亿,恐难有人接盘】

希迪智驾从成立至今,累计融资金额超过15亿元,红杉资本、百度风投、联想控股等头部机构都是其股东。公司通过多轮次、小额度融资逐步推高估值,在2024年2月份,希迪智驾进行了最新一轮融资,融入2400万元,将投后估值推升到了90亿元,以此来满足港交所关于“18C”上市规则的最低估值门槛。

▲融资历程,来源:天眼查网站

▲融资历程,来源:天眼查网站

然而,对比行业可比公司及财务数据,其估值畸高问题已引发市场担忧。市场担心在自动驾驶赛道融资退潮、技术路线争议加剧的背景下,希迪智驾会面临“击鼓传花”式的资本困局。

希迪智驾2024年的营收为4.1亿元,结合最新估值来看,其市销率近22倍,而港股上市公司中,智能驾驶行业的企业市销率普遍在10以内,成车厂的市销率更是集中在5以内。此外,踏歌智行和慧拓智能作为两家未上市的智能驾驶企业,其最新融资对应的市销率也是在10以内,希迪智驾相较其贵了一倍多,畸高的估值恐难有投资者愿意为其接盘。

除了估值问题外,希迪智驾在内控管理方面也存在问题。

创始人李泽湘通过新驱动香港、长沙港湾和清水湾创投等四层架构控制公司43.63%股权,这种复杂架构可能导致实际控制人认定不透明,港交所《上市规则》对实际控制人透明性有严格要求,若无法充分穿透核查,可能触发上市审核风险。

虽然矿卡的市场规模不大,但是矿山自动驾驶市场整体的蛋糕不小,未来如何做好成本控制,技术革新和抢夺整体市场蛋糕等一系列大事,还需要公司管理层花心思、下工夫。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——