下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

宏观面无明显变化,中美关税下调之后,出口行业迎来短暂的窗口期,海内外企业均认为未来关税问题复杂性依然存在,抢出口现象再度燃起,部分低位且有出口预期的品种大幅反弹。沪指站上3400点依然是一道坎,这也会导致指数短期见顶的节奏与我们之前预期的不一致,短期内注意指数的加速将伴随大幅震荡。关税问题暂时平息,只能说是在最差的预期中“下调”了幅度,真正的问题还没有完全解决,短期仍然要注意内外消息的影响,五月就看机构资金是否愿意进场了,最近连“唱多”的声音都听不见了!

骑牛看熊发现关税90天的缓冲期预计带来亚洲至美国的备货潮,进而推升集装箱需求,且若货物量短期增幅较大,或对港口集疏运能力带来挑战,并进一步作用于运价。中长期来看,部分产业的分散转移预计仍将持续,区域间贸易需求仍有增量。此前受关税风波影响,航运板块表现不佳,相关企业估值较低。随着关税下调,行业基本面改善,市场对航运板块的预期发生变化,反映市场对供应链修复逻辑的认可。航运板块相关企业的估值有望得到修复,具有一定的投资价值。

三大指数集体低开,两市开盘红盘个股不足千只,题材板块方面航运概念、煤炭开采、日用化工等板块表现较强,云服务、家电零部件、通信工程等板块表现较差。航运、港口板块强势延续,宁波海运、宁波远洋、南京港竞价涨停均走出3连板,国航远洋高开超10%,集运欧线主力合约早盘大涨超10%。贸易追踪机构Vizion公布的数据显示,在美国和中国互降关税之后,在美国下单的从中国到美国的集装箱运输预订量飙升近300%。

化工股反复活跃,吉林化纤、英力特、六国化工双双涨停,吉林碳谷涨超10%,从吉林化纤集团有限责任公司处了解到,公司已正式向客户下发调价函。调价函显示,即日起各牌号产品每吨分别上涨10000元,落款时间为5月13日。合成生物概念逆势拉升,川宁生物20CM涨停,芭薇股份一度30CM涨停创历史新高,拓新药业、无锡晶海等涨幅靠前,近日科伦药业一则麦角硫因胶囊广告引发热议,公司董事长刘革新亲自上阵担任产品代言人。麦角硫因由生物提取,现在也可通过合成生物学方式来生产,具有抗氧化、细胞保护等功效。

稀土永磁板块逆势走强,盛和资源涨停,九菱科技涨超24%,中国稀土、天和磁材等涨幅靠前,盛和资源公告,全资子公司拟收购匹克公司100%股权,推动Nqualla稀土矿项目开发。此外,中国稀土公告,正积极配合中国稀土集团开展解决同业竞争问题的相关工作,择机开展并购重组。纺织服装板块震荡回升,华纺股份走出8天6板,迎丰股份5连板,凤竹纺织涨停,盛泰集团、太湖雪等涨幅靠前,美国作为中国最大的纺织品服装出口国之一,中美关税的缓和,对价格敏感的中低端纺织品订单可能加速回流,预计未来90天对美订单量明显增加。

大盘:

创业板:

【大盘预判】

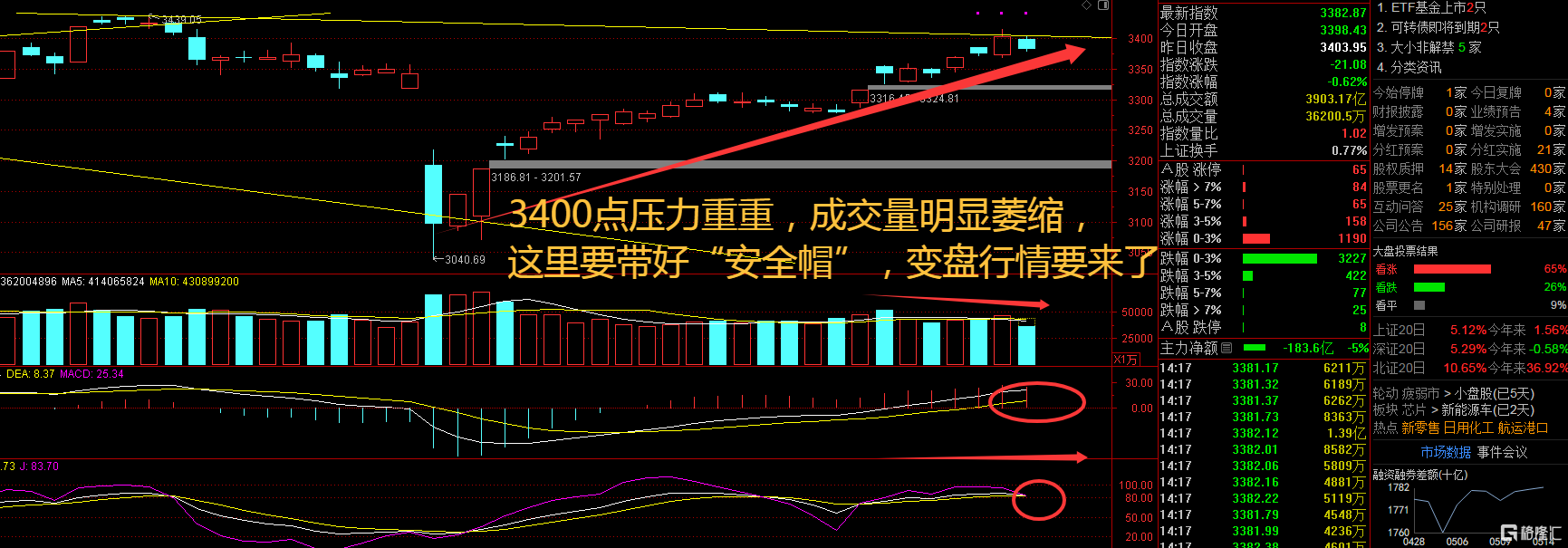

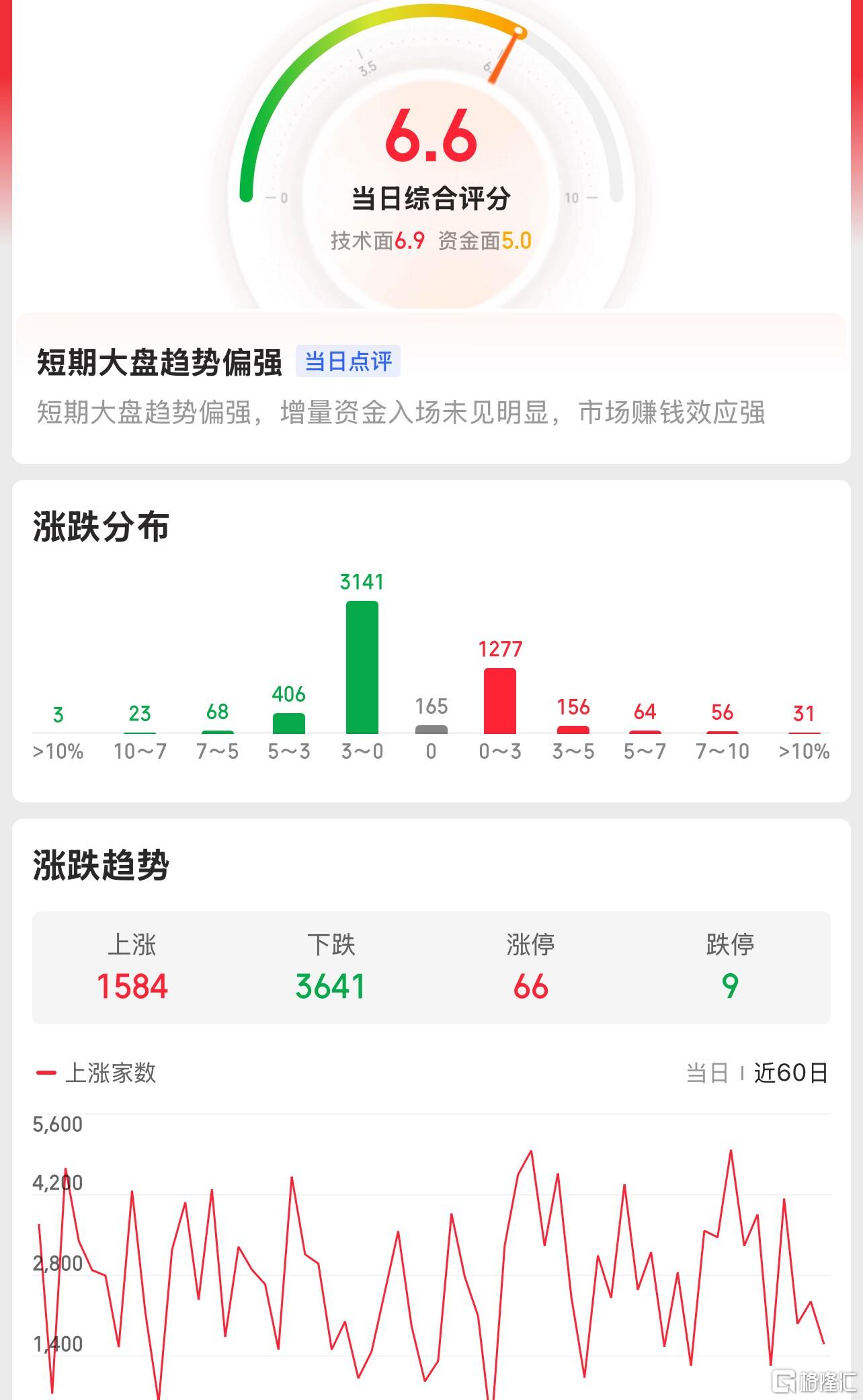

上证指数周四仍然还是“涨跌涨跌”的行情,但是两市个股已经先出疲态,游资热衷于消息面个股,机构资金参与银行股,从涨幅来看都是要标记“危险”的,一旦出现回调很难解套。整体来说市场消息面和政策面是向好的,对于出口的这种节奏上的波动,对部分工业品有一定影响,但是不会改变其原来的运行趋势。接下来注意上证指数能否在3400点之上稳住。

创业板指数周四出现明显的弱势格局,60日线的压制较为明显,已经连续3日对市场带来一定的影响,要小心指数开始向下补缺口了,市场投资风向仍然不够稳定。不管是之前的军工,还是如今的航运,资金还是围绕外围市场题材在炒作。考虑到内需仍待提振,出口总量不变,部分工业品大幅反弹后可能给企业带来一定的卖保机会,建议关注。接下来注意创业板指数能否在2070点之上稳住。

【淘金计划】

今日,我国降准0.5个百分点,将向市场提供长期流动性约1万亿元。自5月7日一揽子金融政策宣布推出以来,市场已经见证:降准降息实施;债券市场“科技板”横空出世,科技创新债券发行;5000亿元服务消费与养老再贷款创设……增量金融政策火线落地,为进一步稳市场稳预期、支持经济回升向好、应对内外部不确定性,营造了良好的金融环境。现在最大的问题在于资金流入实体行业后,是否会有资金流入金融市场,这也将会决定A股的行情变化。

题材板块中的日用化工、医疗美容、航运等概念是资金净流入的主要参与板块,云服务、华为算力、军工等概念是资金净流出相对较大的板块。骑牛看熊发现需求端,亚洲航线作为集装箱航运增速最快的细分领域,2001-2024 年亚洲航线集装箱运输货运量CAGR 为6.85%,受益于区域经济发展、RCEP 推动及产业转移等多重利好,亚洲区域内海运贸易需求有望持续增长。

亚洲区域内市场是集运行业中优质细分赛道,供需相对均衡,当前关税、301 调查等贸易摩擦反复的背景下,或带动区域间市场保持高景气,该区域内航运公司有望受益。继续推荐亚洲区域内精品航运服务商锦江航运,公司东北亚业务基本盘稳固,精品航线模式在东南亚市场加速复制,有望铸成公司第二成长曲线。

2025年5 月12日发布的《中美日内瓦经贸会谈联合声明》显示,本次中美经贸高层会谈取得实质性进展,大幅降低双边关税水平。将 4 月 2 日以来对双方加征的 125%关税降至 34%,同时对其中 24%的关税暂停 90 天实施,仅加征剩余 10%的关税。此外,美国对华平均关税从 145%降至 30%,中国同步取消同等比例反制关税125。

此前,受年初开始持续升温的关税风波影响,中美海运贸易需求承压态势明显。但瑞银船舶追踪数据显示,每日约 6 - 8 艘船从中国驶往美国,与历史水平一致。尽管 4 月中旬因春节后调整略有放缓,但 5 月第二周运力已触底反弹,中国至美国航线运力从 31 万 TEU 回升至 39 万 TEU,涨幅 25.8%。

2550/FEU上涨至3500/FEU 以上。船公司同步调整运力,美西线 5 月空班数同比增长 68%,运力减少 9.8%,以应对可能的供需失衡。这种运费上涨和供需变化为相关企业带来短期盈利提升的机会,例如港口航运企业如宁波海运、中远海控等,它们可以通过提高运费和合理安排运力来增加收入。

从中长期看,若关税谈判持续推进,航运市场有望从负反馈转向正反馈,即需求回升与运力优化形成良性循环。关税下调缓解制造业成本压力,推动企业优化供应链布局,这将增加中美之间的贸易量,从而带动航运需求的持续增长。物流企业如华贸物流等会因通关效率改善和贸易量回升,盈利预期上调;集装箱制造企业如中集集团,随着贸易量的增加,对集装箱的需求也会上升,有利于企业业绩提升。