下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周,受中美关税谈判阶段性缓和驱动,全球主要市场均录得上涨。纳斯达克(7.15%)、标普500(5.27%)、印度NIFTY50指数涨幅靠前,日经225(0.67%)、沪深300(1.12%)、德国DAX指数涨幅靠后。恒生指数、恒生科技、沪深300、中证A50分别上涨2.09%、1.95%、1.12%和1.61%。

消息层面,日内瓦经贸会谈后,美国暂停24%对等关税90天,中国同步取消部分非关税反制措施,市场对美国经济“滞胀”担忧缓解,中国出口链企业盈利修复预期增强,驱动全球风险偏好回升,资本市场结构性回暖。周内VIX指数下跌21.28%收于17.24点,已回归常态水平,预示市场恐慌情绪已大幅缓解。

周五(5月16日),穆迪将美国主权信用评级从最高级Aaa下调至Aa1,理由是政府债务和利息支付比例持续上升。穆迪的降级标志着美国财政政策长期化问题的集中暴露,尽管短期市场波动已部分反映预期,但若财政赤字持续扩大,可能加剧美元信用收缩压力。

投资者需关注后续财政提案能否实质性改善债务结构,以及美联储政策框架调整对利率的长期影响。短期或引发投资者卖出美元资产,成为新的市场波动源,需边走边看。

此外,临近5月下旬,市场或交易美债到期高峰的不确定性,需关注美元指数和美债利率波动对全球市场的影响。

就A股市场来看,主要指数均录得上涨。上证指数上涨0.76%,万得全A上涨0.72%,沪深300(+1.12%)跑赢中证1000(-0.37%),大盘风格占优。

结构层面,金融板块受益于政策宽松预期,出口链受益于关税缓和,均录得不错涨幅。跷跷板效应下,科技成长风格表现较差,科创综指下跌1%。

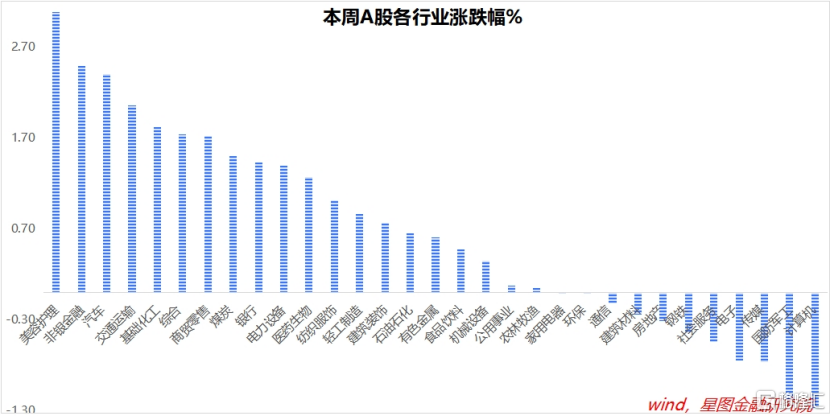

具体看,美容护理(3.08%)、非银金融(2.49%)、汽车、交通运输、基础化工均涨超1.8%;计算机(-1.26%)、国防军工(-1.18%)、传媒、电子、社会服务均跌超0.5%。

周线层面,美容护理板块已连涨5周,且年内累计涨幅第一,值得重点关注。短期看618的催化,中期视角看龙头企业的主品牌升级和子品牌第二曲线。重点仍是把握优质个股。

展望下周,宽基指数层面,重点关注美国金融市场的表现及其溢出效应。操作层面,重点是精选个股,把握结构性行情。

一周来看,上证指数上涨0.76%,收报3367.46点。主要宽基指数涨跌互现,万得全A涨幅0.72%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.61%、1.12%、-0.1%、-0.23%和0.97%。创业板指上涨1.38%,科创综指下跌1%。

行业层面,美容护理(3.08%)、非银金融(2.49%)、汽车、交通运输、基础化工均涨超1.8%;计算机(-1.26%)、国防军工(-1.18%)、传媒、电子、社会服务均跌超0.5%。

成交金额看,本周日均成交额12672.22亿元,较上周缩量881.22亿元,仍处于近期的相对高点。