下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年城镇就业人员的工资数据新鲜出炉,哪些领域在“涨薪”、哪些领域“反内卷”?工资数据背后,有何就业“新趋势”?本文梳理,供参考。

趋势一:就业从“追求高薪”转向“反内卷”。

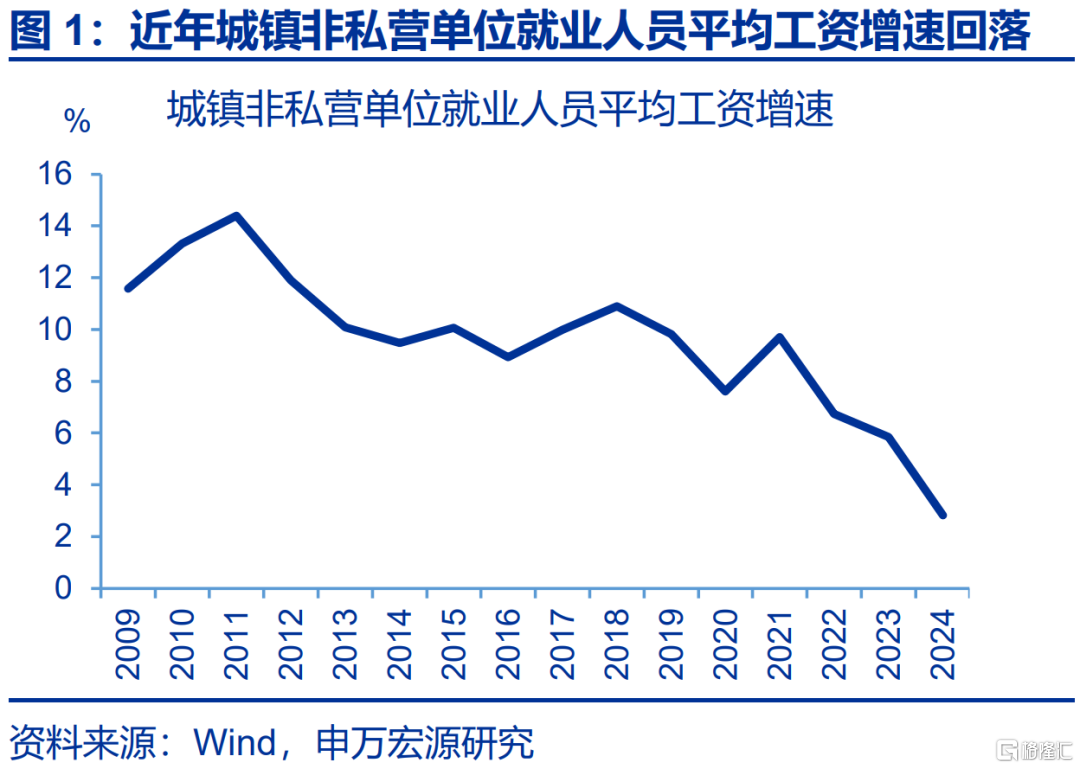

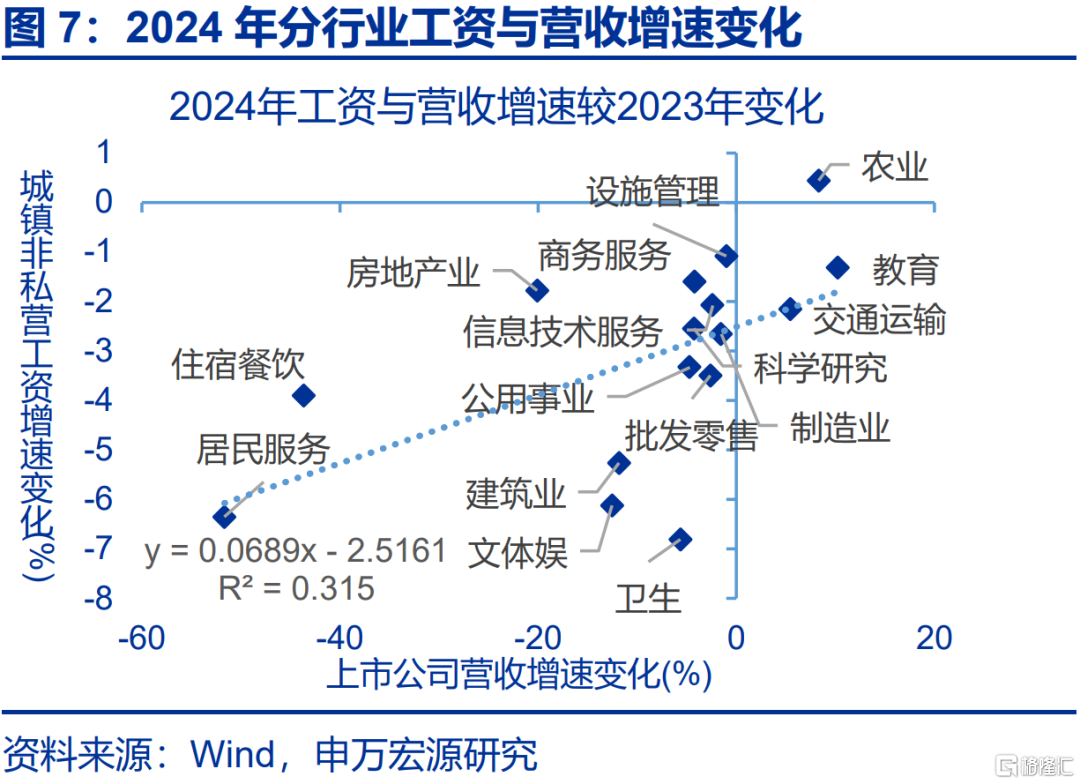

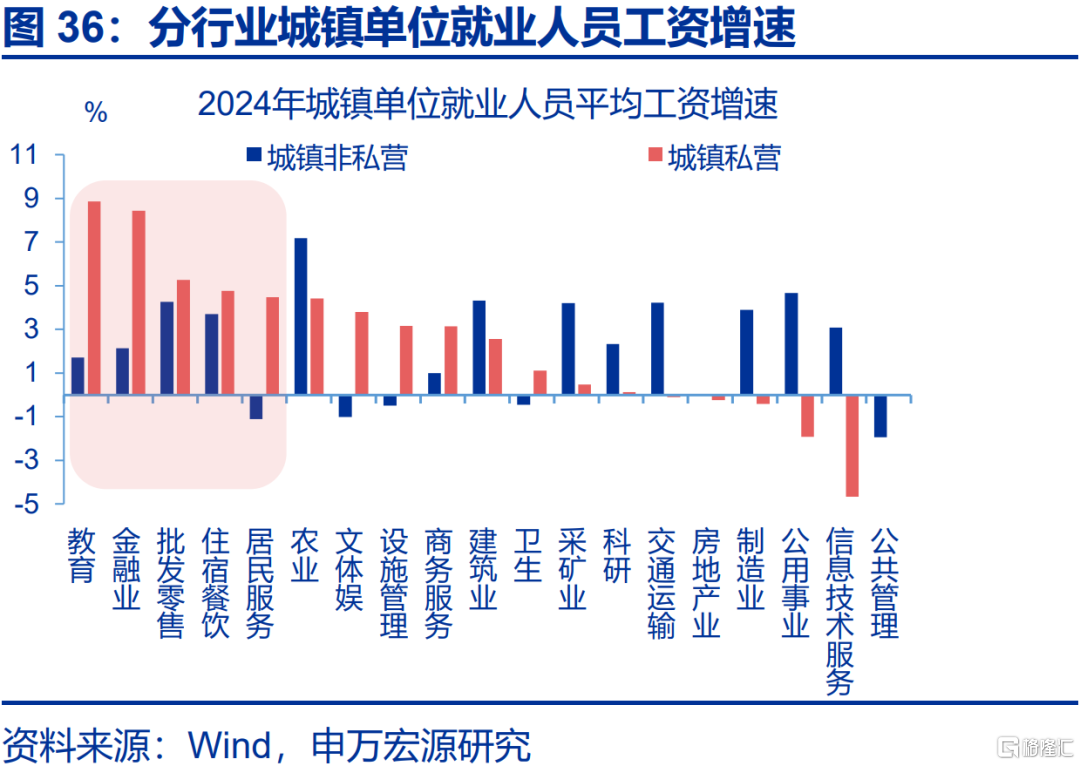

2024年,城镇非私营单位的平均工资增速放缓,但交运、轻工纺服等行业工资得益于营收增长的直接拉动,仍保持较高增速。城镇非私营单位就业人员的年均工资增速自2021年回落6.8pct,目前降至2.8%。但交运、皮革制鞋、服装等行业工资增速分别较2021年回落4.8、上行21.8、15.6pct。行业工资表现较好,更多是营收的直接拉动,譬如2024年交运业的营收增速超8%。

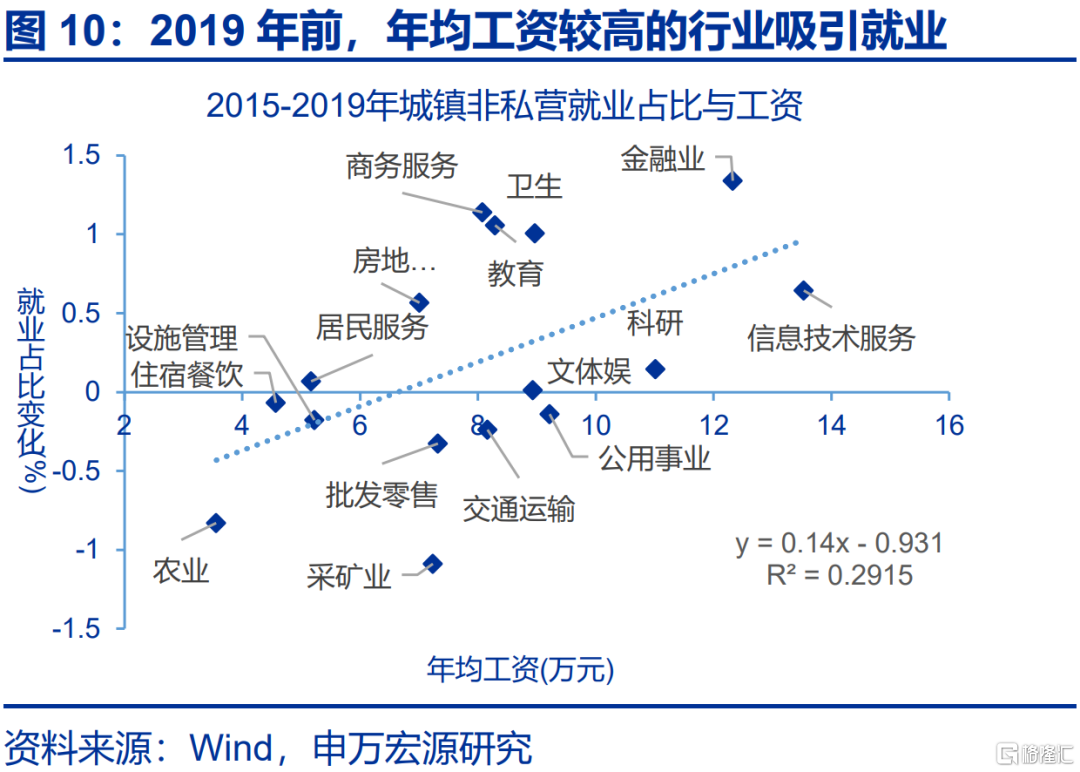

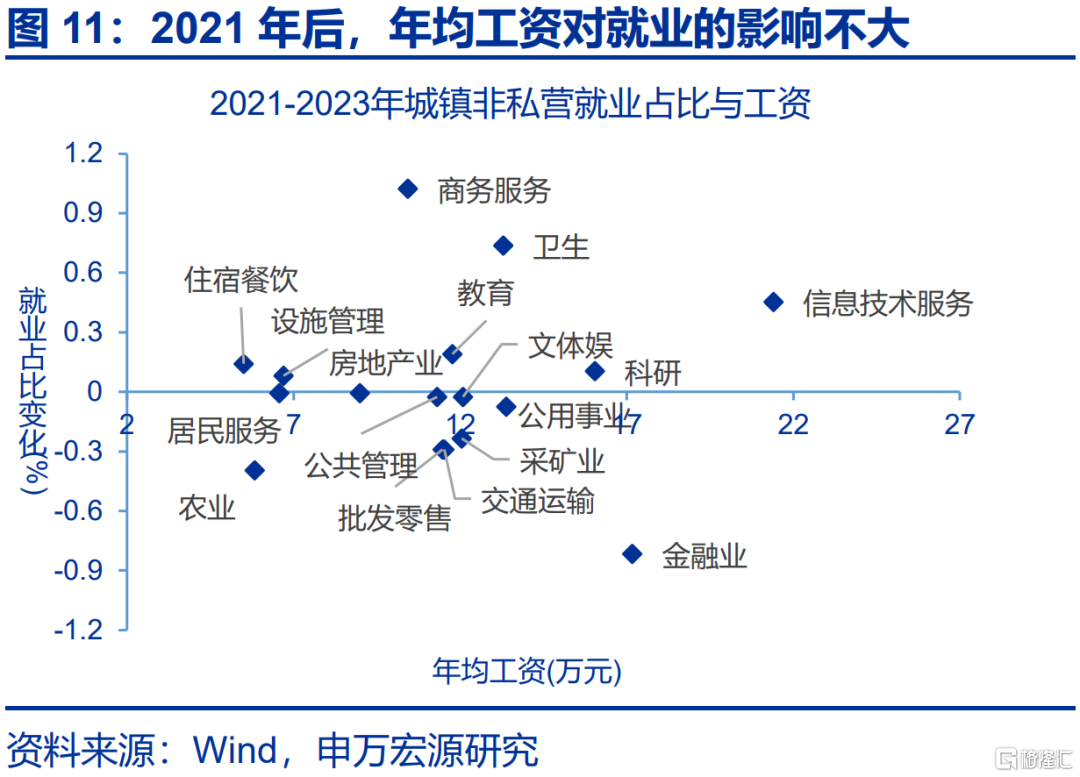

不同于2019年前就业人员向“高薪”行业集中,2021年后就业更多向工作时间短、时薪高的行业迁移,就业倾向“反内卷”。2015-2019年年均工资较高的金融、信息技术服务业的就业占比上行0.6、1.3pct。而2021年后就业向工作时长短的行业流入,且这些行业时薪“被动”提高;如2021-2023年,卫生业的周工作时长减少1.5小时,时薪增加9.3元/小时,就业占比上行0.2pct。

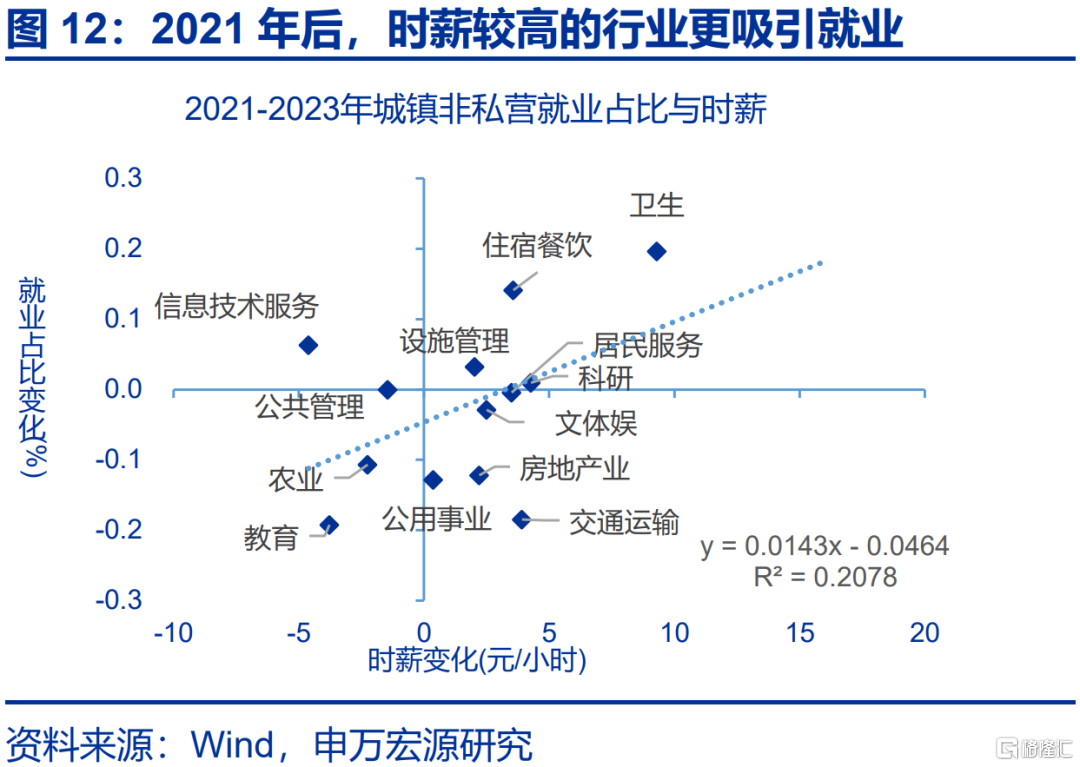

目前交运、居民服务等行业工作强度降低、时薪提高,工资“内卷”现象缓解,后续就业吸引力有望进一步增强。通过工作时长观察行业“内卷”程度可知,2023年交运、居民服务等行业每周工作时长分别较2021年减少4.2、3.6小时,时薪却增加3.9、3.6元/小时,显示出行业“内卷”现象好转;而信息技术服务、教育业周工作时长分别增加9.5、8.7小时,后续行业的就业吸引力或弱化。

趋势二:区域工资“收敛化”、就业“消费化”。

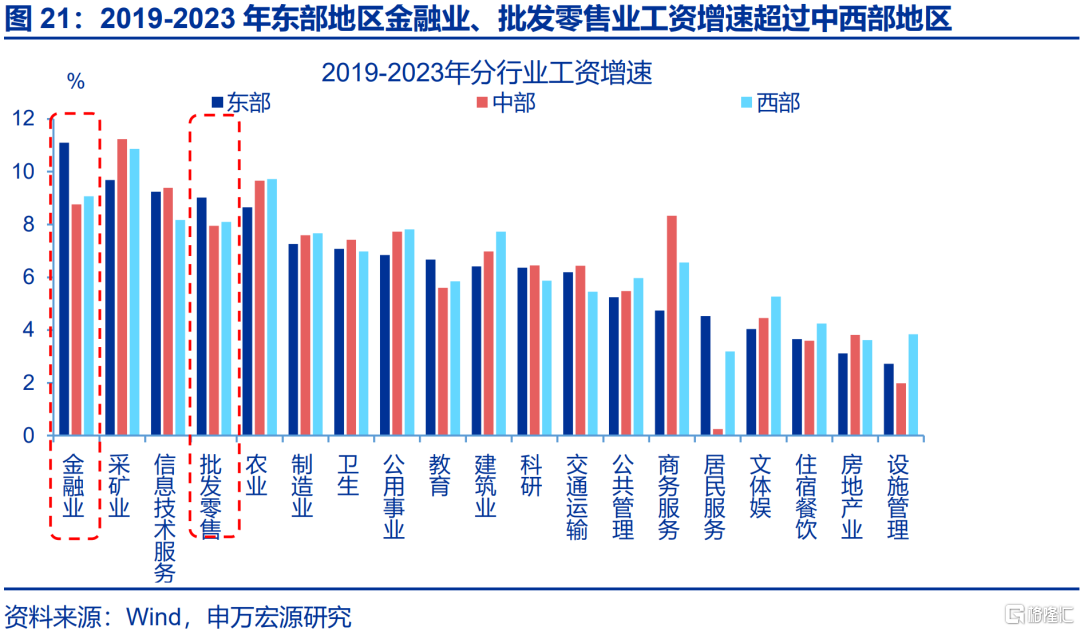

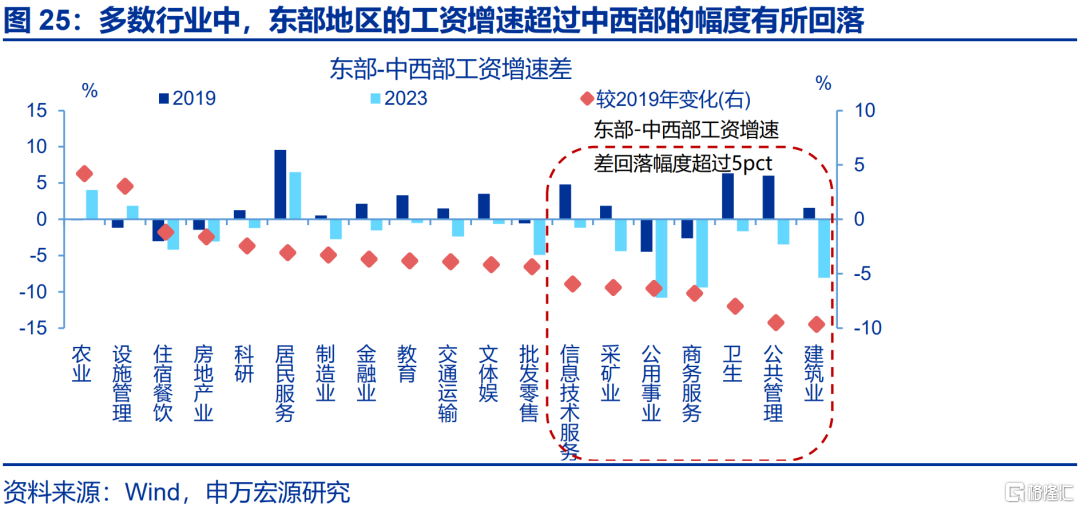

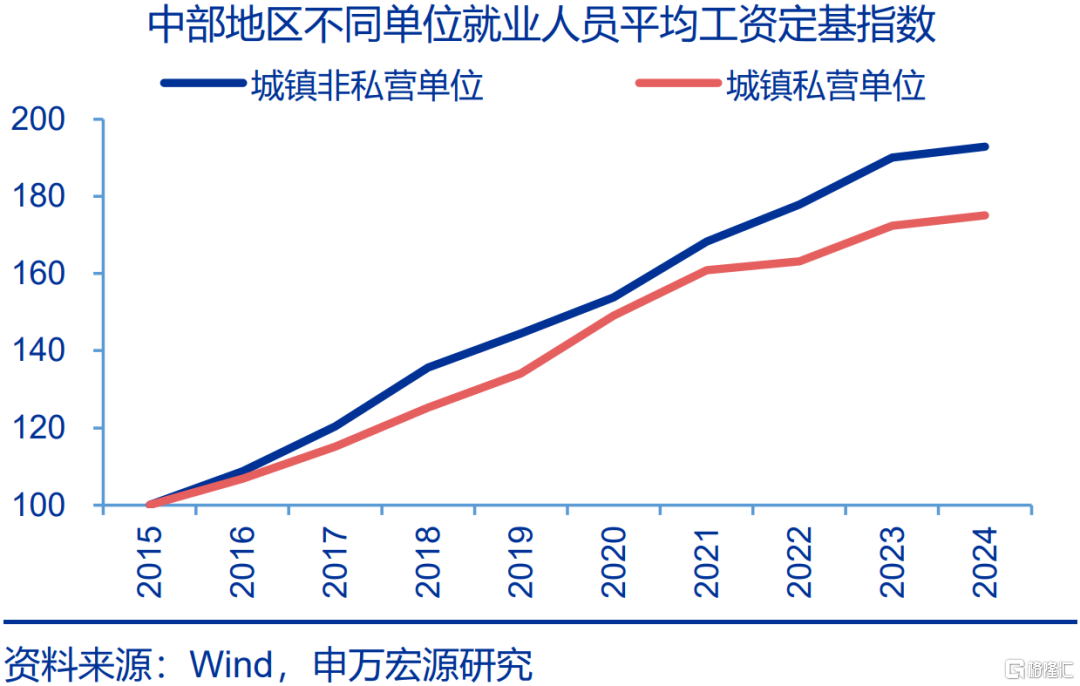

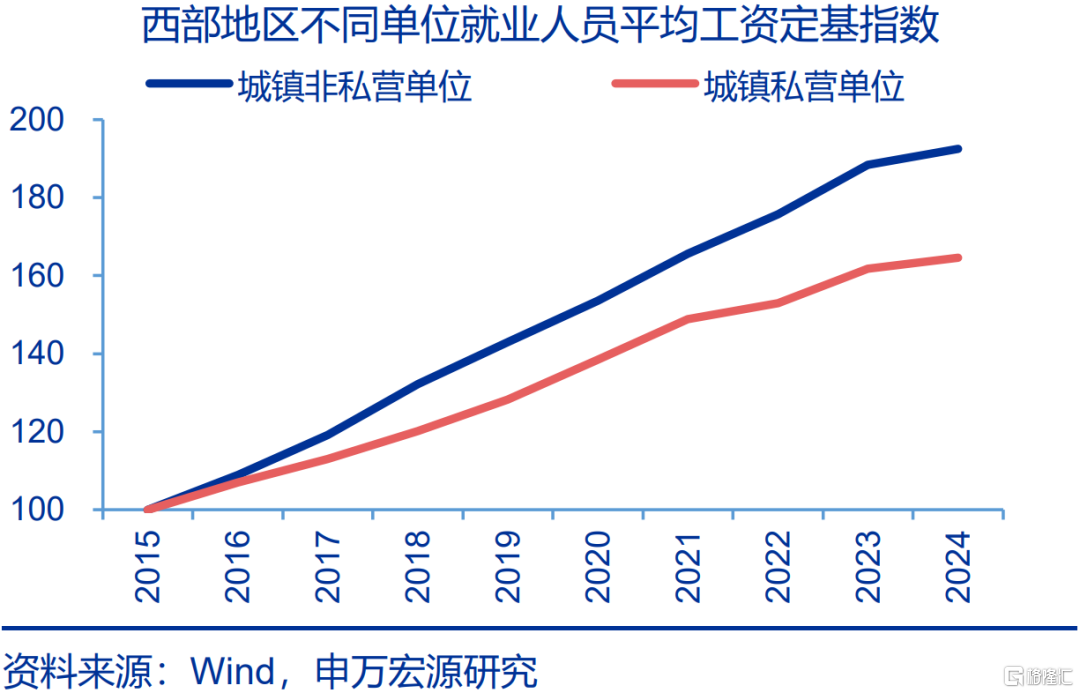

过去五年,东部地区城镇非私营单位的工资增速领先;但其与中西部差距在缩小,主因相同行业的工资增速差距收窄。2019-2023年,东部城镇非私营单位工资同比7.5%,而中西部分别为7.1%、7.1%;边际上看,2019年东部城镇非私营单位工资超出中西部地区0.8pct,而2023年两个地区工资增速差收窄至0.5pct。具体行业看,不同行业的工资增速差均有收窄,特别是建筑、卫生业。

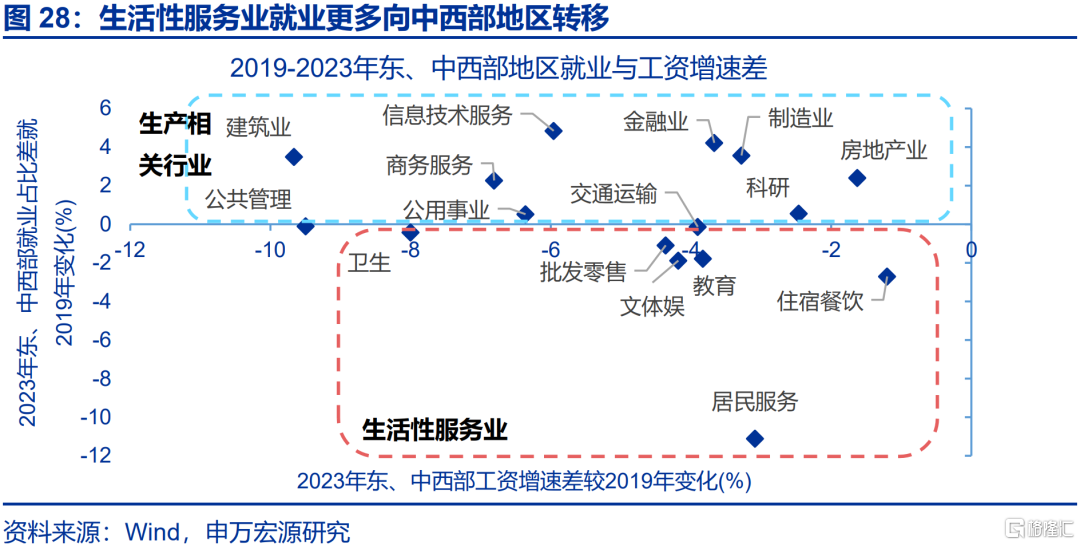

随着区域工资“收敛化”,生活性服务业的就业人员更多向中西部集聚,而与生产相关的就业人员仍在流入东部。中西部地区工资增长韧性更强下,生活性服务业的就业人员更多向中西部地区迁移;如中西部地区住宿餐饮、批零等行业就业人员占比分别由低于东部地区20.8、10.1pct回落至18.2、9pct。相比之下,信息技术服务、商务服务等生产相关行业的就业人员仍更多进入东部地区。

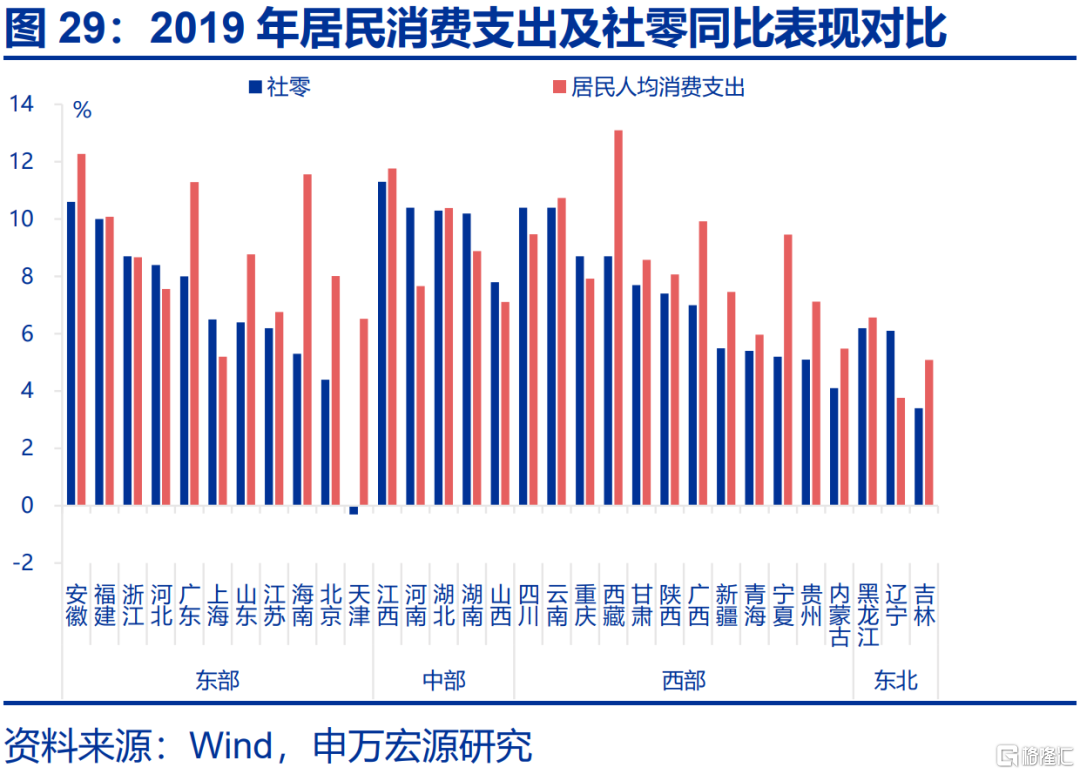

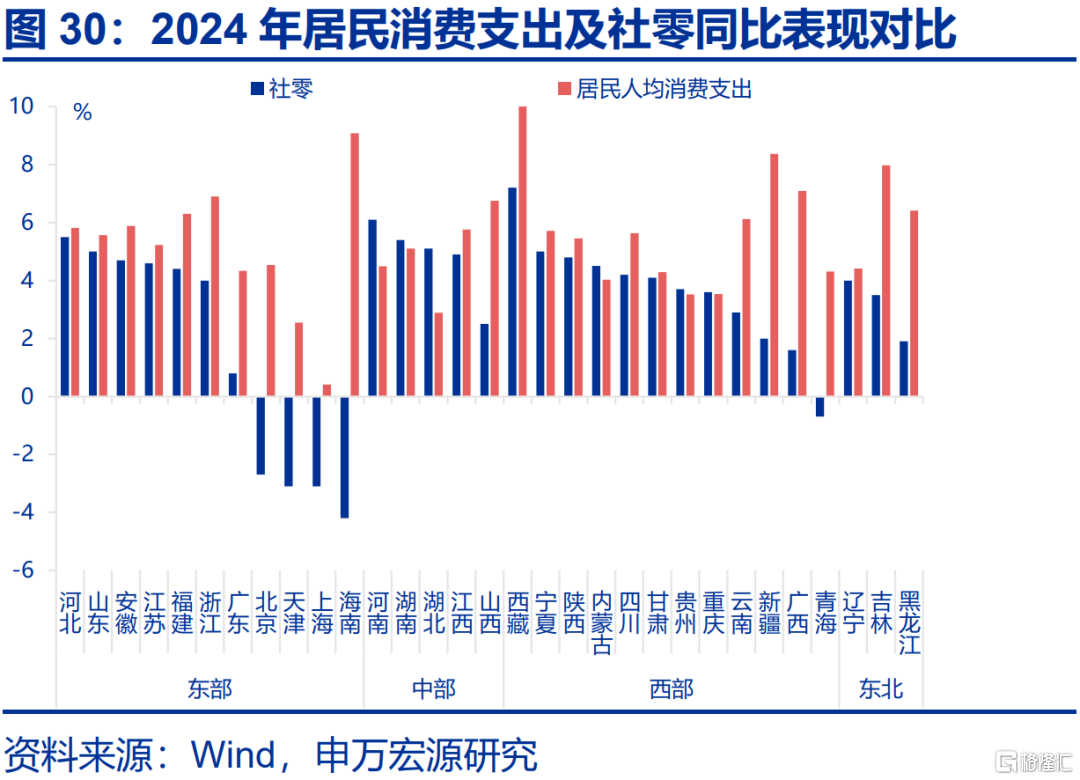

同时受益于服务消费从“本地”向“跨省”转变,生活性服务业就业或进一步向中西部集中,整体呈现“消费化”趋势。中西部地区消费增长更快,同时东部居民跨区消费现象突出,对生活性服务业工资形成支撑,进一步吸引就业人口流入;2024年北京、上海以“卖家所在地”统计的社零负增,分别-2.7%、-3.1%;但以“消费者所在地”统计的居民消费支出增速不低,区域间消费分化不大。

趋势三:隐秘的角落,部分私营与灵活就业人员在“涨薪”。

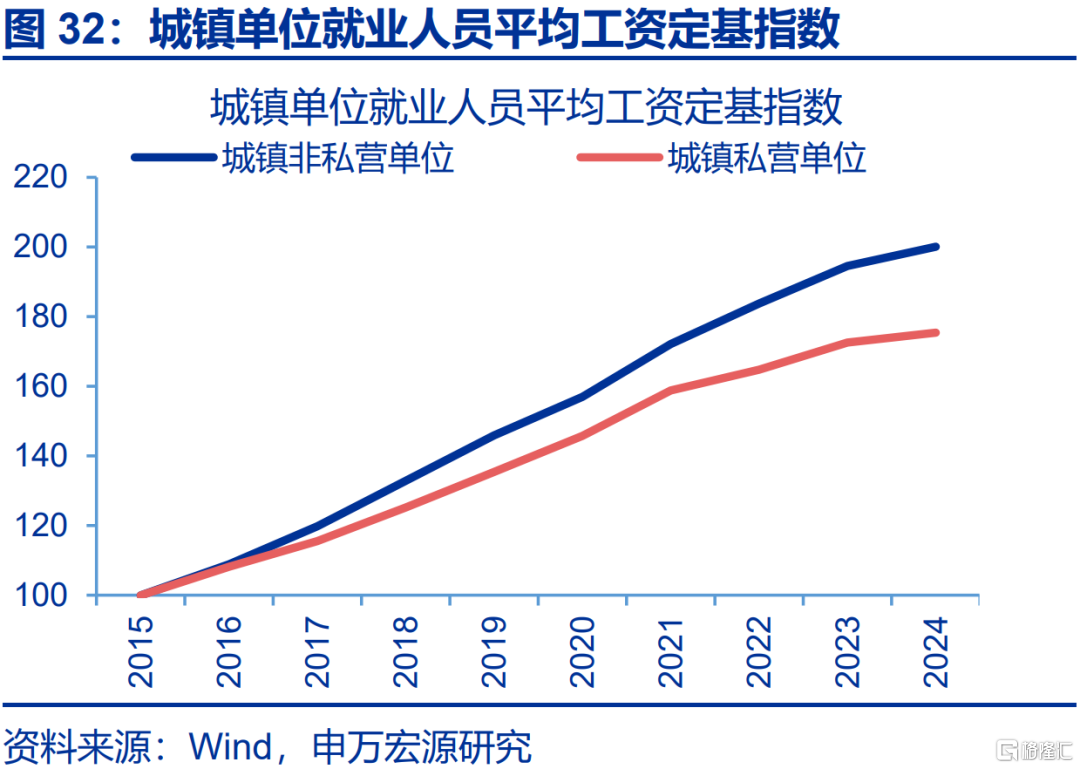

城镇私营单位整体工资增速低于非私营单位,但从行业看,生活性服务业工资增速相对较高。2021年来城镇私营单位就业人员平均工资同比回落7.2pct至1.7%,降幅超过非私营单位(-6.9pct)。但教育、批零等生活性服务业同比分别为8.9%、5.3%,高于非私营单位1.7%、4.3%;边际上,教育、居民服务等行业工资增速较2021年分别+0.3pct、-1.5pct,也好于非私营单位(分别-2.9、-8.5pct)。

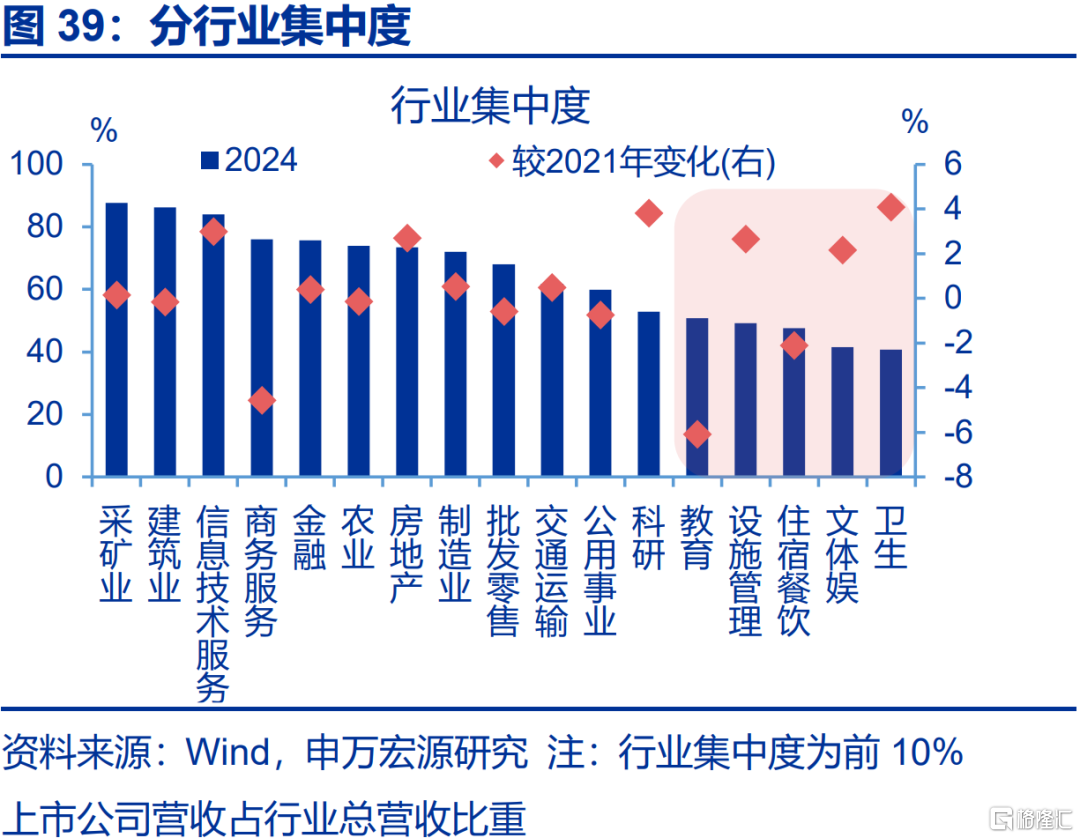

生活性服务业的私营单位工资增速高,可能是行业集中度低,盈利更多向中小企业集中。行业集中度回落时,工资盈利向中小企业集中,令私营单位的就业人员平均工资增速与非私营单位差收窄。2024年卫生、文体娱、住宿餐饮等生活性服务业集中度偏低,行业内前10%上市公司营收占比分别是40.7%、41.6%、47.6%;因此囊括更多小微企业的生活性服务业的私营部门工资增速更好。

此外,灵活就业人员的工资上涨;其中,新型灵活就业人员工资高于传统就业者,但工作强度更大。2024年来灵活就业者收入回升,Q3同比较上季度上行5.2pct,其中网约车司机、配送员等新型灵活就业人员月均薪酬达10506元,显著高于传统就业者(8910元)。但从工作时长看,代表新型灵活就业者的平台接单员周均工作时间达54.3小时,较2024Q1上行2.8个小时,涨幅超过传统就业者。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

2024年城镇就业人员的工资数据新鲜出炉,哪些领域在“涨薪”、哪些领域“反内卷”?工资数据背后,有何就业“新趋势”?本文梳理,供参考。

1. 趋势一:就业选择“反内卷”

1.1 工资:营收改善下,交运、轻工纺服等工资涨幅较大

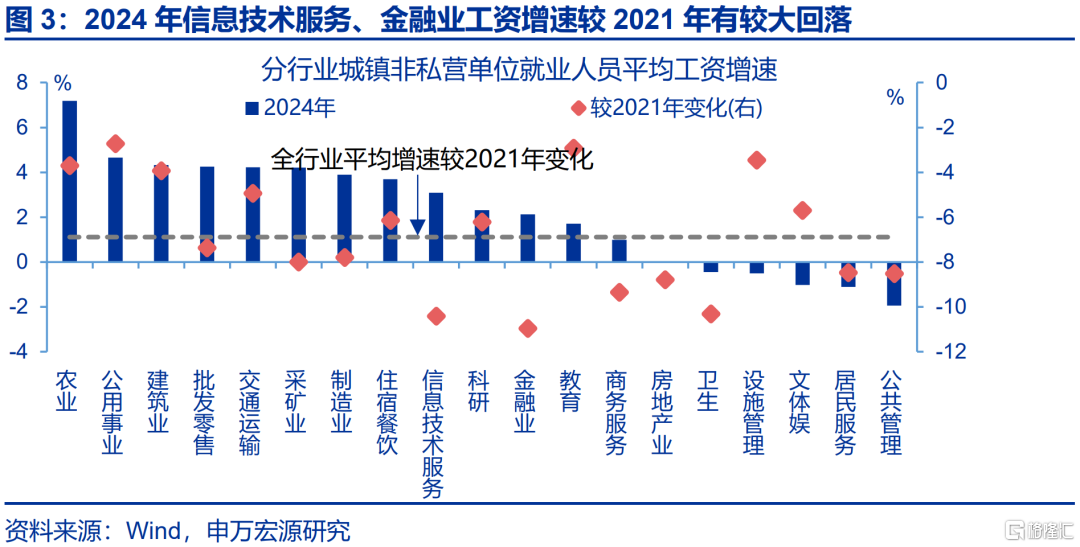

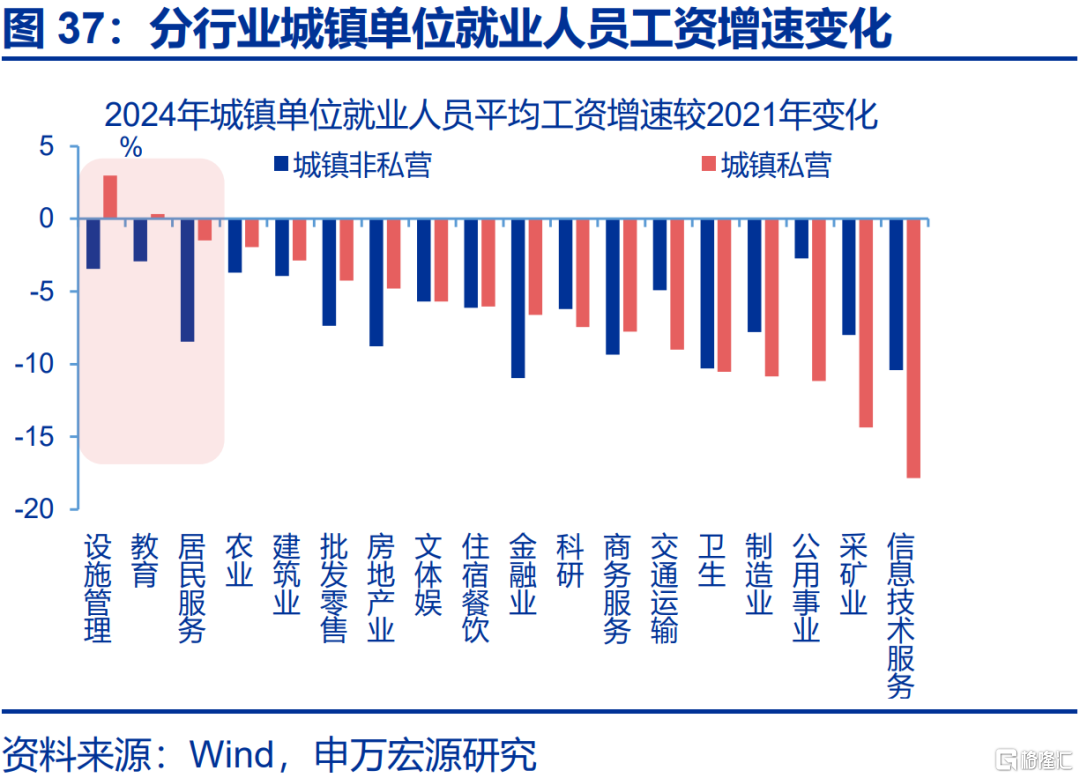

2024年,城镇非私营单位的平均工资增速进一步回落,其中信息技术服务、金融业拖累较大,而教育、交通运输等行业工资增速保持韧性。2024年,城镇非私营单位就业人员的年均工资为12.4万元,同比自2021年连续回落,目前降至2.8%。分行业看,公用事业、教育、交通运输工资增速相对稳定,2024年同比分别为4.7%、1.7%、4.2%,较2021年分别回落2.7、2.9、4.9pct。相比之下,信息技术服务、金融业工资增速回落幅度较大,分别较2021年下行10.4、10.9pct至3.1%、2.1%。

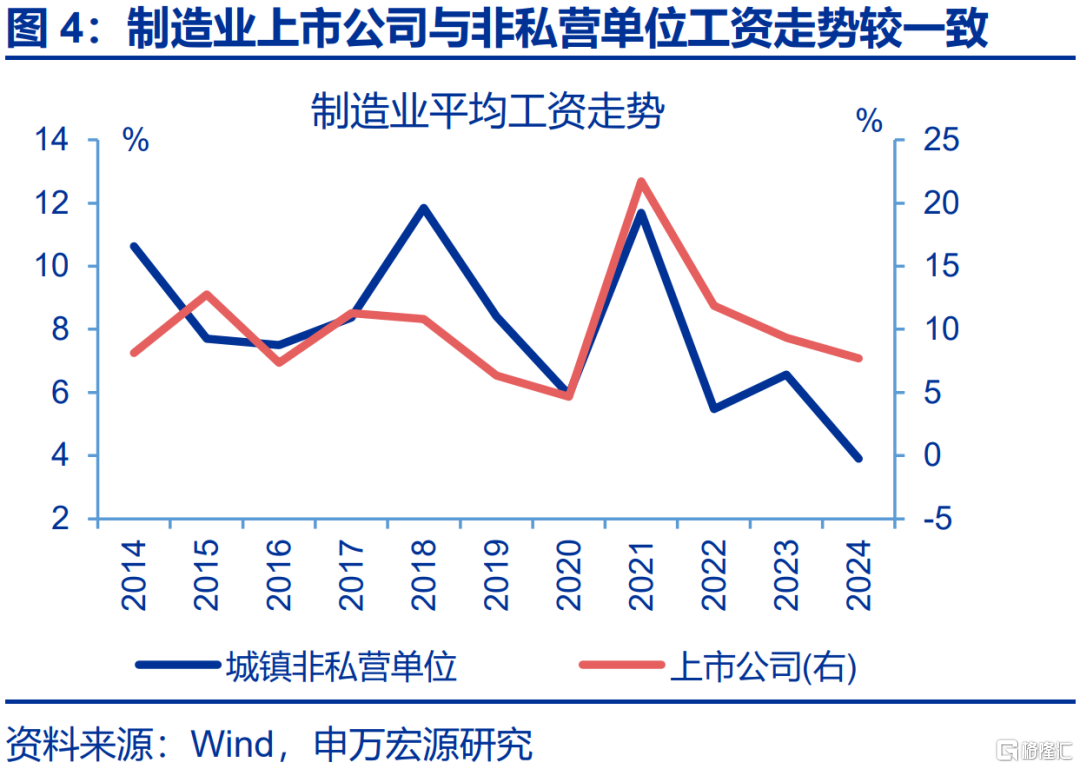

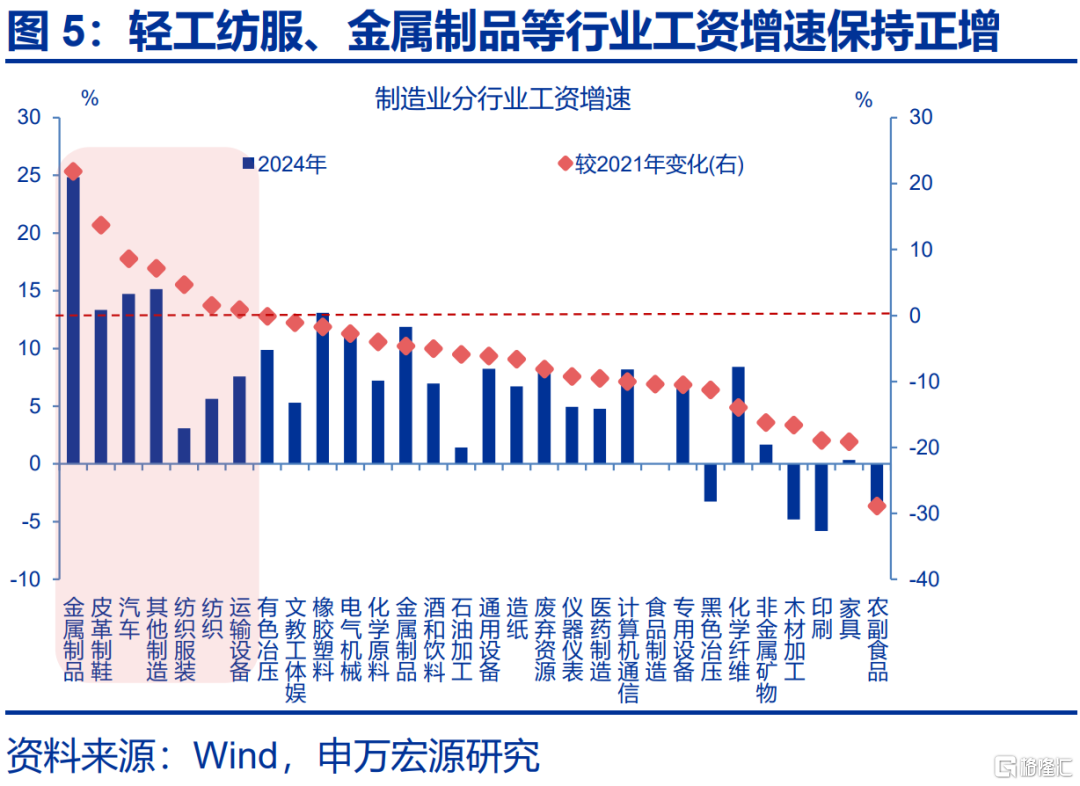

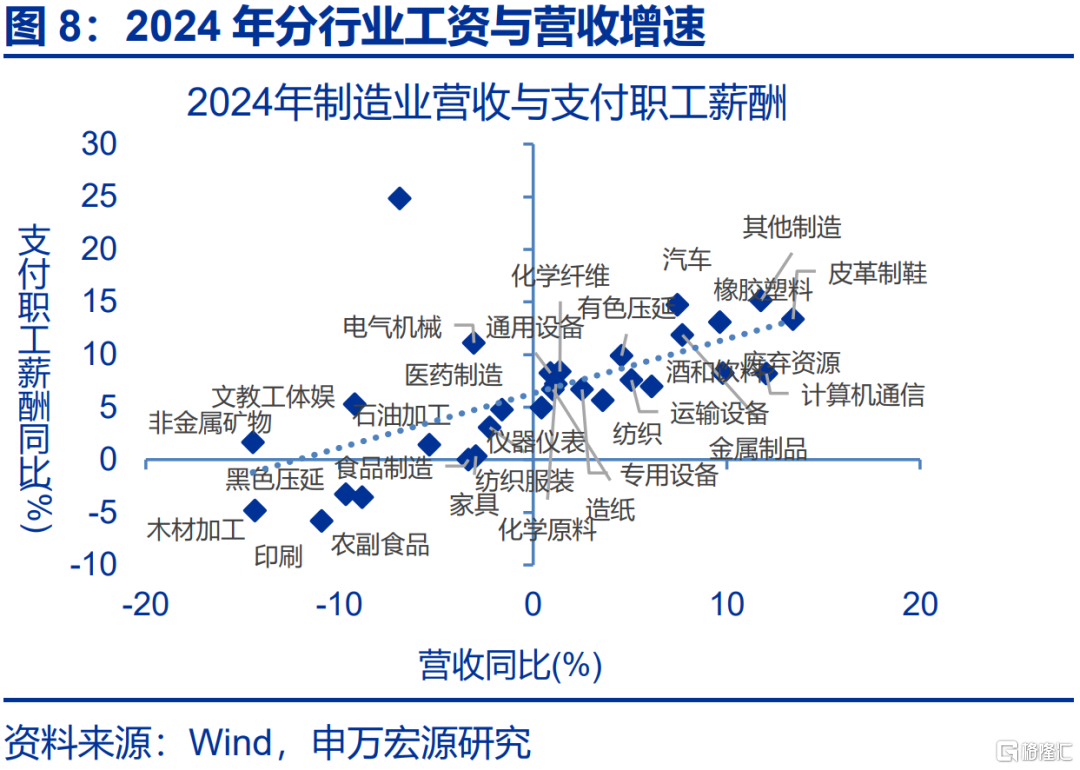

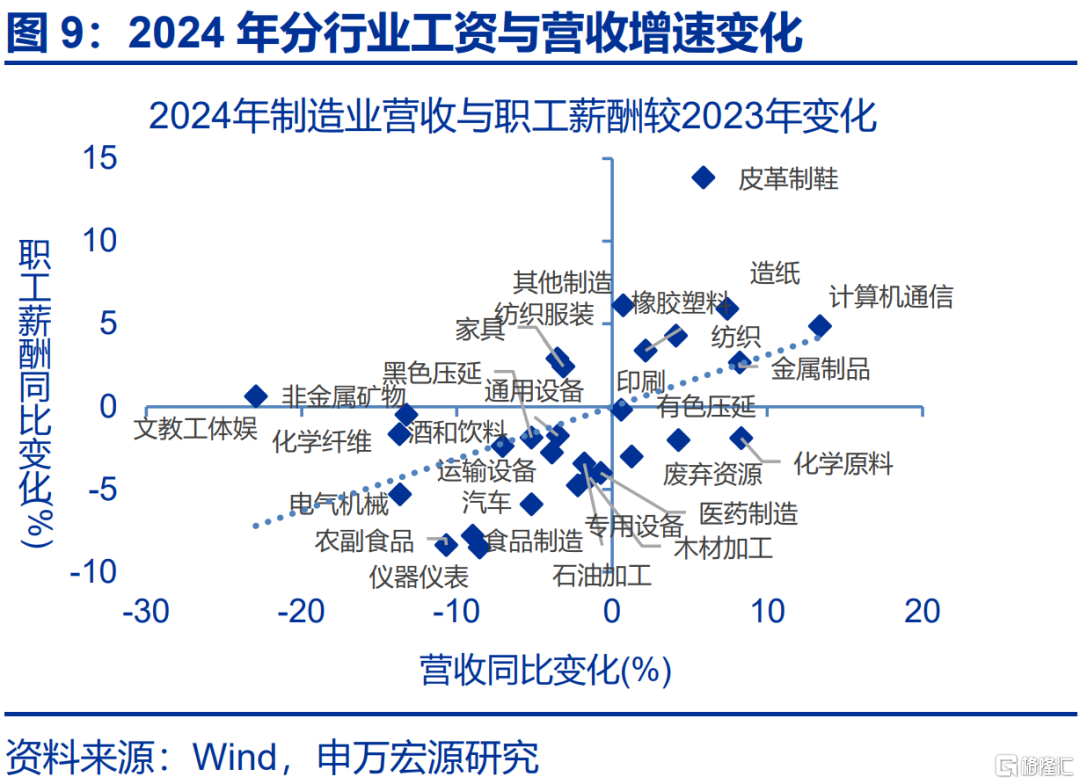

制造业工资整体保持稳定,结构上工资增速上行的行业集中于轻工纺服、金属制品业。制造业上市公司与城镇非私营单位工资走势较为同步,观察上市公司行业看,2024年制造业细分行业的工资增速普遍回落下,仅有7个行业工资增速高于2021年。其中,金属制品工资增速提升显著,边际回升21.8pct至24.8%;下游汽车、运输设备业工资增速也有上行,分别回升8.6、0.9pct。同时皮革制鞋、服装、纺织等行业工资增速亦呈回升态势,分别上行13.7、4.6、1.5pct至13.3%、3.1%、5.6%。

农业、交通运输、轻工纺服等行业工资维持较高增速,主因营收上行对工资形成直接拉动。对比行业营收与工资增速看,营收增速较高的行业、工资增速往往也较高;譬如2024年工资涨幅较大的农业、交通运输业营收增速均在8%以上。同时营收增速边际改善的行业,工资增速也有好转;如农业、教育业营收同比分别回升8.3、10.2pct,工资增速保持韧性,同比分别上行0.4、回落1.3pct。

1.2 就业:从“追求高薪”转向“反内卷”

不同于2019年前就业人员向“高薪”行业集中,2021年后就业向工作时间短、时薪高的行业迁移,就业倾向“反内卷”。从就业流向看,过往就业向高工资行业集中,2015-2019年金融、信息技术服务业年均工资分别13.5、12.3万元,期间就业占比分别上行0.6、1.3pct。而2021年以后,高工资不再是影响就业流动的重要因素。就业更多向工作时长较短的行业流入,这些行业的时薪“被动”提高;譬如2021-2023年,卫生、居民服务业周工作时长分别减少1.5、3.6小时,时薪增加9.3、3.6元/小时;对应就业占比分别较2021年上行0.2pct、持平2021年。

目前交运、居民服务、卫生等行业工作强度降低、时薪提高,工资“内卷”现象缓解,后续就业“吸引力”有望进一步提升。通过工作时长变化观测行业“内卷”程度可知,2023年交通运输、居民服务、卫生等行业每周工作时长分别较2021年减少4.2、3.6、1.5小时,时薪却分别增加3.9、3.5、9.3元/小时,显示出上述行业的“内卷”现象好转;相比之下,信息技术服务、教育业的周工作时长分别增加9.5、8.7小时,期间时薪回落4.6、3.8元/小时,或令后续上述行业的就业吸引力弱化。

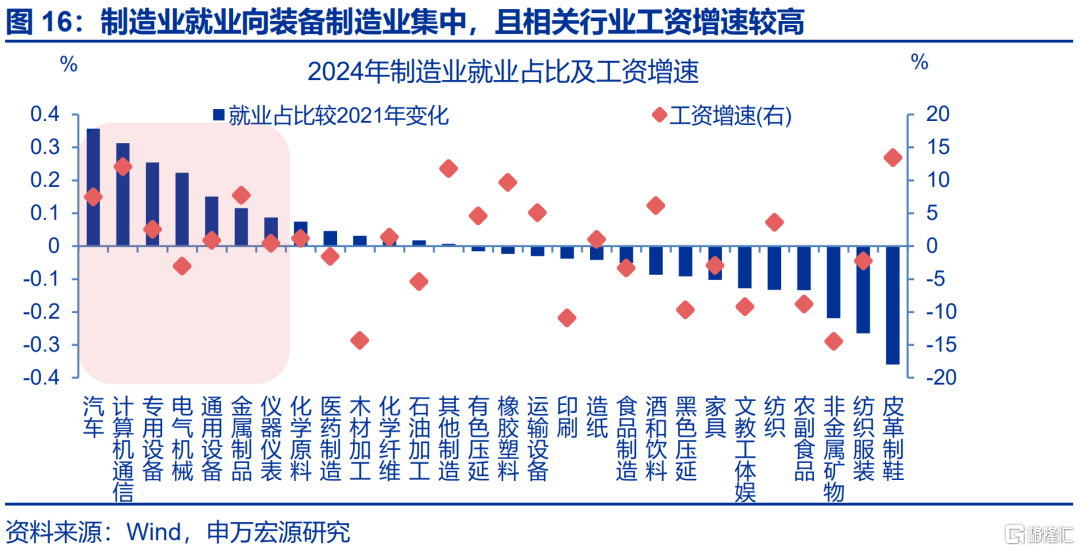

制造业内部中,就业向装备制造业集中,且该行业工资增速较高,有助于制造业整体工资维持韧性。2021-2024年就业占比上行的行业集中于装备制造业,其中汽车、计算机通信、专用设备、电气机械等装行业就业占比分别上行0.4、0.3、0.3、0.2pct。并且装备制造业就业人员工资保持较高增速,譬如2024年汽车业工资较2021年上行8.6pct至7.5%,计算机通信、金属制品等行业工资增速也在5%以上的较高区间。

2. 趋势二:区域工资“收敛化”、就业“消费化”

2.1 工资:中西部与东部地区在相同行业的工资差在收窄

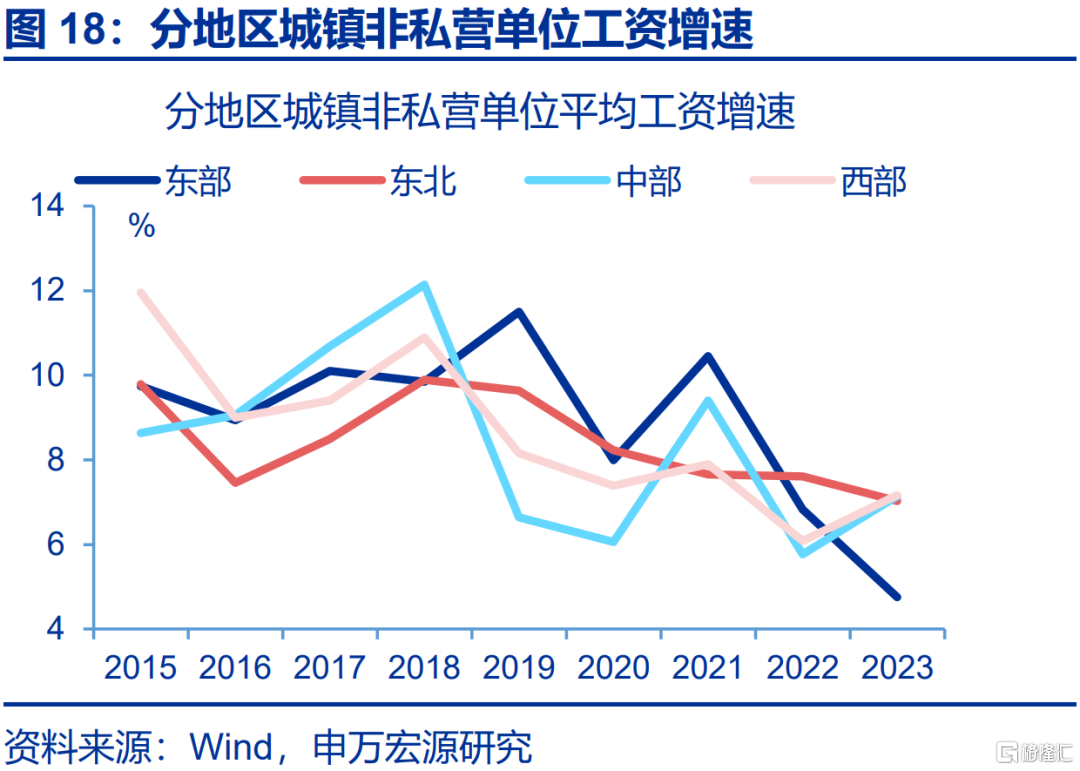

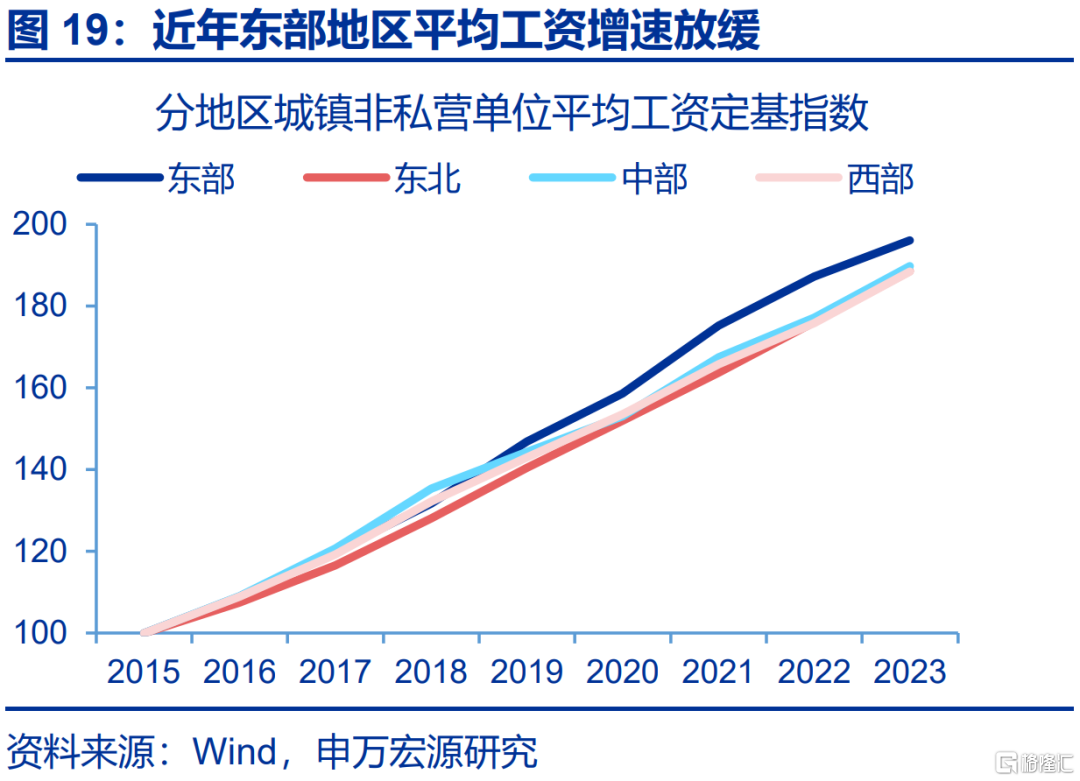

过去五年,各地区工资表现如何?东部地区城镇非私营单位的工资增速领先,但近两年与中西部差距在收窄。近年中西部地区城镇居民的工资收入增长快于东部地区,而仅考虑城镇非私营单位的就业人员后,却是东部地区的工资增长更好。2019-2023年,东部地区城镇非私营单位工资同比7.5%,而中西部地区分别为7.1%、7.1%;但近两年东部地区工资增速放缓,同比较2021年回落5.7pct至2023年4.8%,而中西部地区工资增速相对稳定,期间分别下行2.3、0.7pct至7.1%、7.2%。

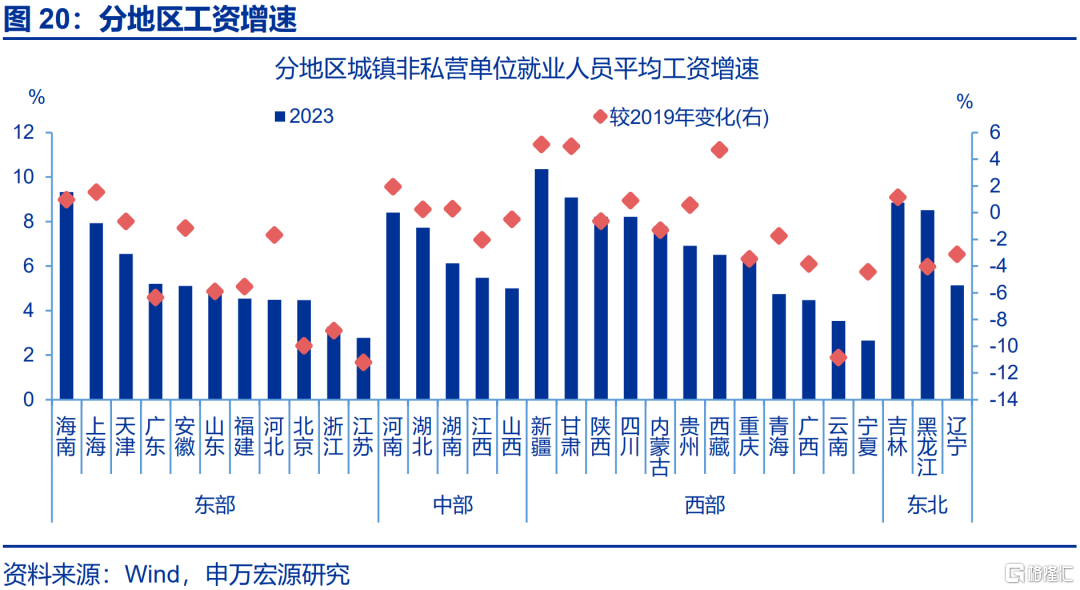

哪个行业主导东部与中西部工资增速差距收窄?中西部地区建筑、公共管理、卫生等行业工资增速反超东部。2019年东部地区城镇非私营单位工资11.5%,超出中西部地区0.8pct,而2023年两个地区工资增速差距收窄至0.5pct。分行业看,2019年东部地区建筑、公共管理、卫生等行业工资增速分别高于中西部地区1.6、6、6.4pct,然而来到2023年,中西部地区对应行业工资保持更快增速、同比反超东部地区,分别高于东部地区8.1、3.5、1.6pct。

2.2 就业:生活性服务业就业更多向中西部迁移

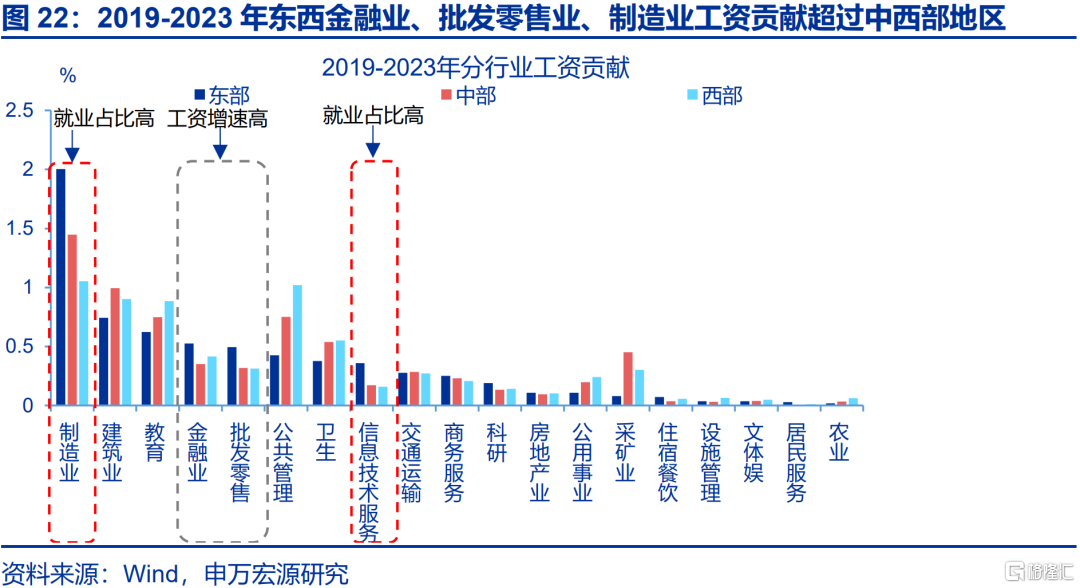

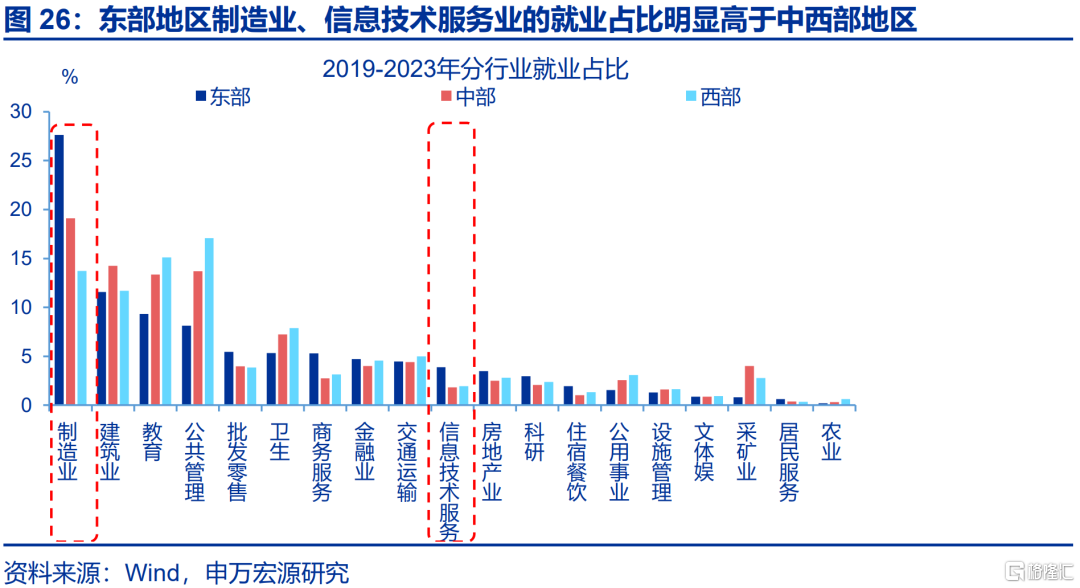

存量看,2019-2023年信息技术服务业、制造业等工资增速较高的行业,在东部地区的就业占比相对更高,对整体工资形成较大贡献。东部地区中信息技术服务业、制造业工资增速分别是7.3%、9.2%,与全国层面增速较为接近(分别7.4%、9.5%)。但东部地区两个行业就业占比明显偏高,分别是3.9%、27.6%,对工作增速的贡献为0.4%、2%。而中部地区信息技术服务业、制造业就业占比分别1.8%、19.1%,对工资增速的贡献为0.2%、1.4%;西部地区两个行业的就业占比分别是2%、13.7%,对工资增速的贡献为0.2%、1.1%。

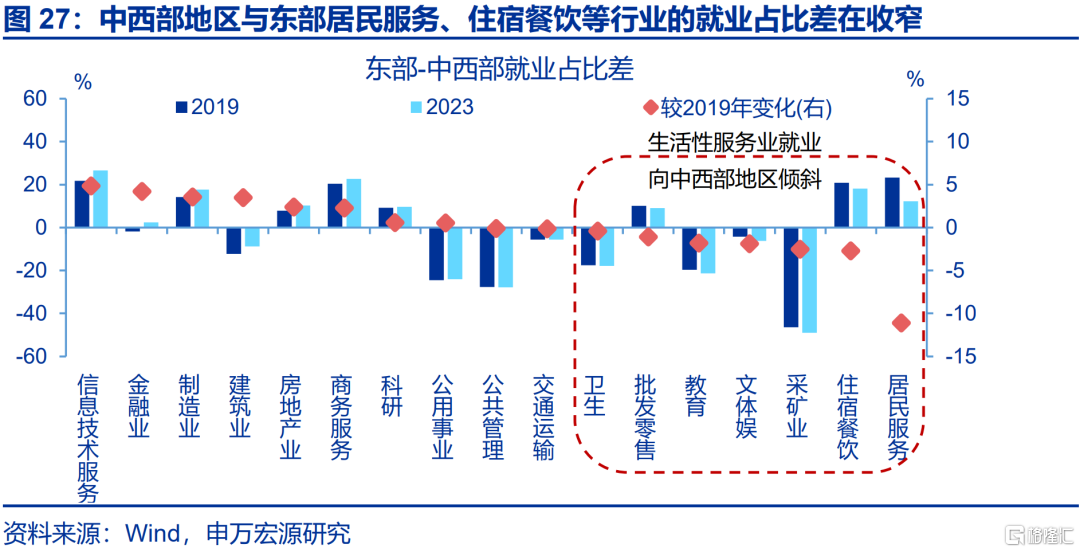

边际上,与生产相关的就业人员仍在流入东部地区,而生活性服务业的就业人员更多向中西部地区集聚。从就业流动情况看,随着中西部地区生活性服务业的工资呈现更强的增长韧性下,相关行业的就业人员更倾向自东部地区流向中西部地区。譬如,中西部地区住宿餐饮、批发零售等行业的就业人员占比分别由低于东部地区20.9、10.1pct降至18.2、9pct;同时2019年中西部地区文体娱业就业人员占比超过东部地区4.3pct,来到2023年该差距进一步扩大至6.2pct。相比之下,信息技术服务、商务服务等生产相关行业的就业人员仍更多进入东部地区,就业占比较东部地区的下行幅度自21.8、20.4扩大至26.7、22.6pct。

同时受益于服务消费从“本地”向“跨省”转变,生活性服务业就业或进一步向中西部集中,整体呈现“消费化”趋势。中西部地区消费增长更快,同时东部居民跨区消费现象突出,对工资形成支撑,也进一步吸引就业人口流入。数据上2024年北京、上海以“卖家所在地”统计的社零负增长,分别-2.7%、-3.1%;但以“消费者所在地”统计的居民消费支出增速却不低,分别是4.5%、0.4%,东、中西部之间居民消费表现分化不大。另外,2022年前,旅游CPI增速与在外餐饮CPI基本一致,但2022年来,旅游CPI增速明显超过在外餐饮CPI,也说明居民跨区流动增加。

3. 趋势三:隐秘的角落,部分私营与灵活就业在“涨薪”

3.1 行业集中度较低的行业中,私营单位涨薪幅度更大

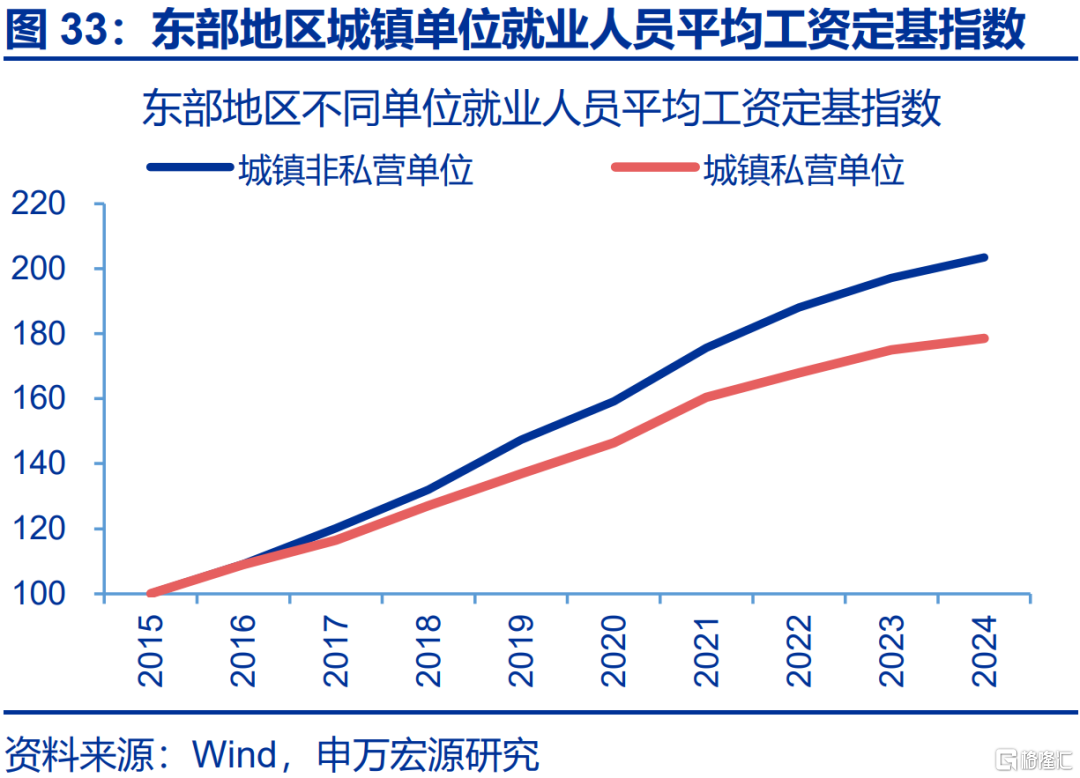

城镇私营单位平均工资增速低于非私营单位,不同地区均呈现该特征。2021年来,城镇私营单位就业人员平均工资增速持续偏低,同比回落7.2pct至1.7%,降幅超过城镇非私营单位(-6.9pct)。并且不同地区均是城镇私营单位工资涨幅不及城镇非私营单位,数据上2021-2024年东中西部地区城镇非私营单位就业人员平均工资增速分别是3.6%、2.9%、3.4%,而非私营单位分别是5%、4.7%、5.1%。

但从行业特征看,相较于非私营单位,私营单位的生活性服务业工资增速相对较高,而生产相关行业的工资增长偏弱。私营单位中,2024年就业人员平均工资增速表现较好的行业为教育、批发零售、住宿餐饮等生活性服务业,同比分别为8.9%、5.3%、4.8%,高于非私营单位1.7%、4.3%、3.7%的增速;边际上看,教育、居民服务、批发零售等行业工资增速较2021年分别上行0.3pct、回落1.5、4.3pct,整体表现也好于非私营部门(分别-2.9、-8.5、-7.4pct)。而私营部门中,以信息技术服务业、制造业等为代表的生产相关行业,工资表现相对较弱,同比分别较2021年回落17.8、10.8pct至-4.7%、-0.4%;不仅工资增速不及非私营部门(分别3.1%、3.9%),降幅亦相对较大(分别-10.4、-7.8pct)。

生活性服务业的私营单位工资增速高,可能是行业集中度低,盈利更多向中小企业集中。行业集中度回落时,工资盈利更多向中小企业集中,令包括更多小微企业的私营单位的就业人员平均工资增速较非私营单位差距也在收窄。2024年以卫生、文体娱、住宿餐饮、教育为代表的生活性服务业集中度明显偏低,2024年行业内前10%上市公司营收占行业总营收比重分别是40.7%、41.6%、47.6%、50.8%。因此囊括更多小微企业的生活性服务业中,私营部门工资增速好于非私营部门。

3.2 新型灵活职业薪酬更高,但工作强度有所增大

我国对非正规、非标准化就业等统一使用“灵活就业”的概念,它既包括正规部门的非全日制、临时性、季节性、弹性工作用工,也包括小微企业、家庭企业和劳动者个体等在非正规部门的就业。

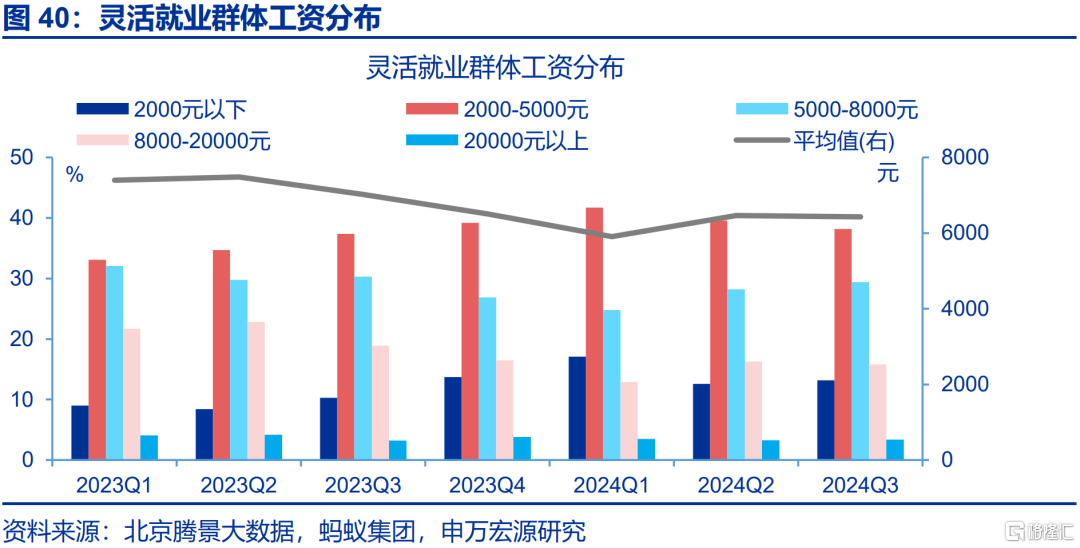

目前,我国灵活就业人员超2亿,2024年来该群体工资增速呈现小幅回升态势。人社部数据显示,目前全国灵活就业人员规模达到2亿人,占总人口数量近七分之一。2024年以来,灵活就业群体的平均收入有所回升,第三季度为6430元、同比较上月上行5.2pct。从收入分布看,灵活就业群体月收入集中在2000-8000元区间,合计占灵活就业群体的67.6%。其中平均收入在5000-8000元区间的群体占比上升1.2个百分点,平均收入在2000-5000元区间的占比下降1.4pct,中间收入分布上移。

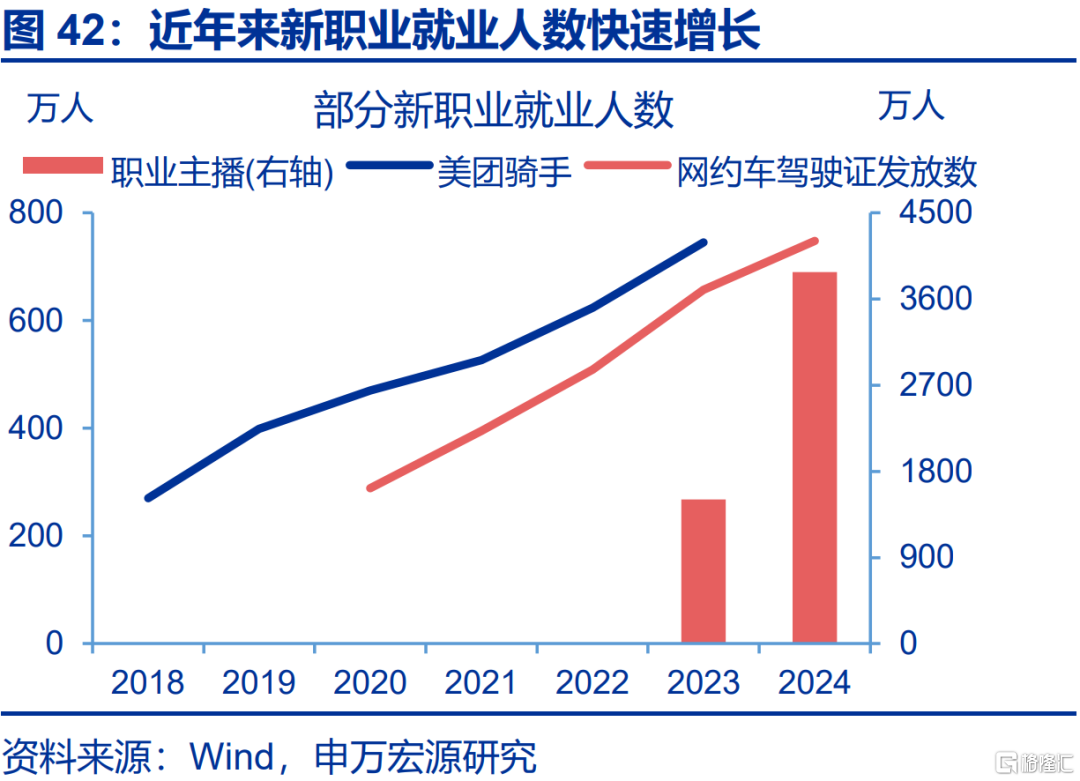

随着平台经济、数字经济加快发展,网约车司机、外卖员、职业主播等新型灵活职业出现。据第九次全国职工队伍状况调查显示,当前全国职工总数大约为4.02亿人,其中新就业形态劳动者已达8400万人,占比约20%。边际上看,与传统就业相比,灵活就业人数近年加速攀升。譬如2024年,职业主播(含在机构账号中开播的职业主播以及在个人账号中开播的职业主播)规模达到3880万,同比增长157%;截至2024年10月31日,各地共发放网约车驾驶员证748万本,同比增长约14%;美团骑手2023年人数达745 万人,同比增长约19%。

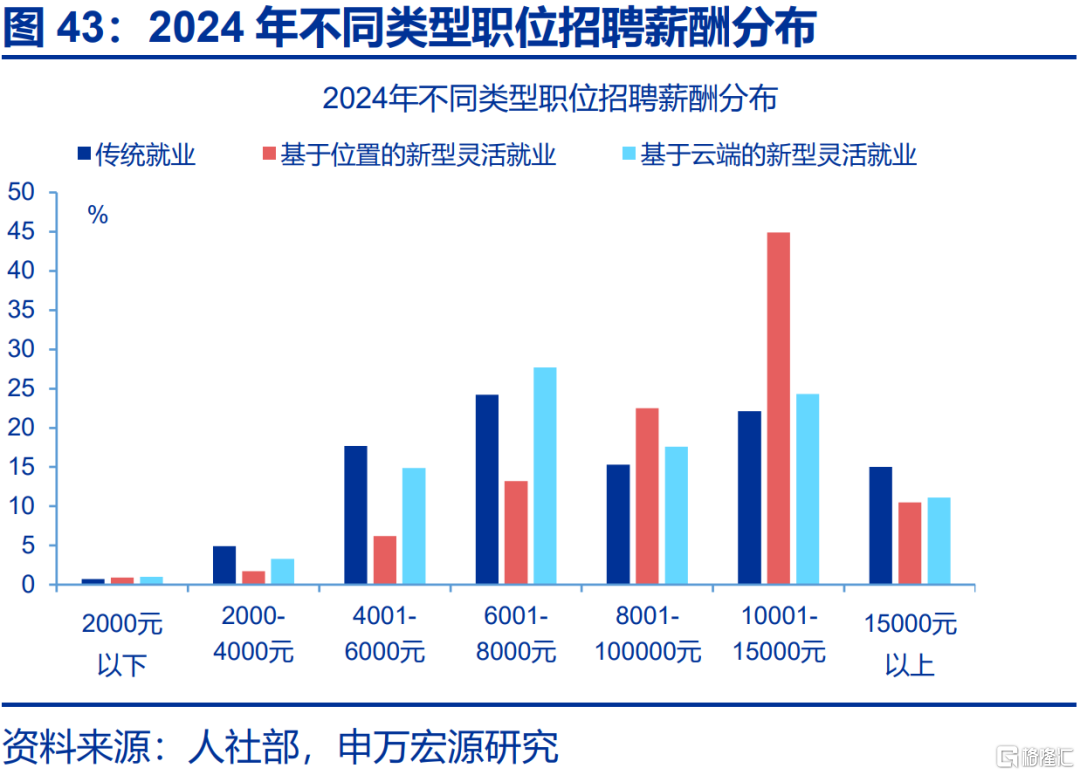

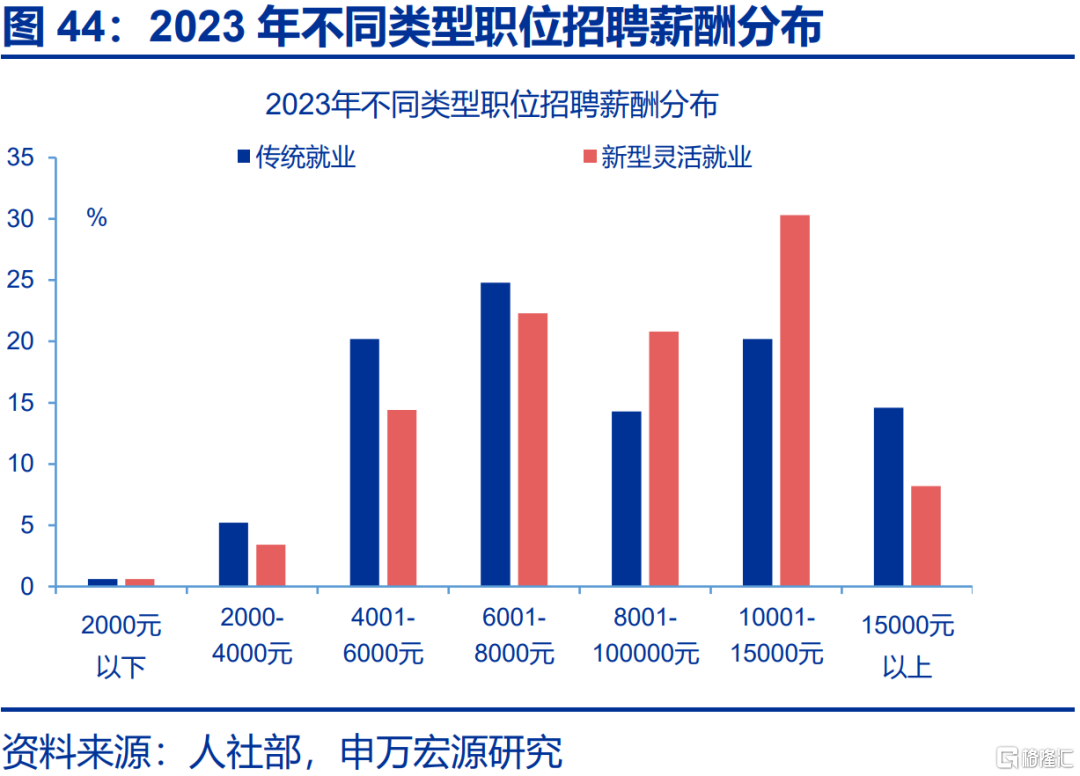

相比传统职业,新型灵活就业职位提供更高的薪酬水平。人社部根据就业类型将新型灵活就业划分为基于位置的新型灵活职业,譬如网约车、配送类等,以及基于云端的新型灵活就业,譬如媒体类、直播类。2023年,新型灵活就业的月均薪酬为9278.5元,其中网约车司机、配送员等基于位置的就业职位表现尤为突出,其月均薪酬高达10506.5元(2024年),显著高于传统就业职位的8910元。从收入分布看,2024年传统就业职位的薪资主要集中在6001-8000元区间,占比为24.2%。新型灵活就业中,基于位置的职位在10001-15000元区间的占比高达44.9%,超过传统就业的22.1%和基于云端的24.3%;基于云端的灵活就业招聘薪资则更集中在6001-8000元和10001-15000元区间,分别占27.7%和24.3%。

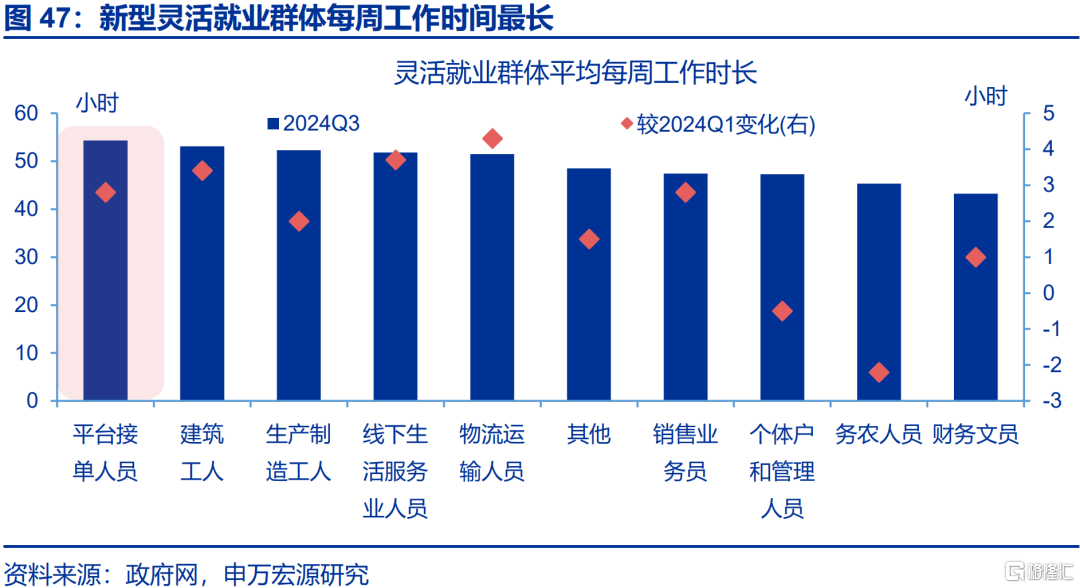

但从工作时长看,新型灵活就业群体的工作时间上行幅度超过传统就业者。从绝对时长看,2024年三季度灵活就业群体中,代表新型灵活就业群体的平台接单人员每周平均工作时间最长、达到54.3小时,而传统灵活就业群体中务农人员、财务文员的每周平均工作时长仅45.3、43.2小时。边际上看,平台接单人员每周工作时长较2024Q1也有较大上行(增加2.8个小时),而传统领域中,个体户和企业管理员、务农人员的工作时长分别下降了0.5和2.2个小时。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢。

2)政策落地效果不及预期。促消费等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

注:本文内容节选自申万宏源证券2025年5月29日发布的《就业“新趋势”?——见微知著系列专题之七》,分析师:赵伟、屠强