下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

15日晚间,市值112亿的自动化龙头博众精工突然披露收购公告,宣布拟以4.2亿元现金收购上海沃典70%股权,强势切入汽车智能装备赛道。

斥资4.2亿元收购

根据披露的公告,博众精工拟现金收购黄立志等交易对方持有的上海沃典70%股权,交易作价4.2亿元。本次交易完成后,博众精工持有上海沃典70%股权,上海沃典将成为其合并报表范围内的控股子公司。

据公告介绍,上海沃典是一家专业提供工业智能自动化全方位解决方案的系统集成商,专注于汽车及汽车零部件的生产智能输送系统、自动化检测与测试技术、智能物流单元、智能装配生产系统及智能工厂信息化系统。业务领域涵盖汽车制造业、航空航天、电力行业、自动化仓储物流行业。

此次收购被视为博众精工向汽车智能装备赛道进军的关键一步。公司表示,上海沃典在汽车智能装备领域的技术积累、客户资源及项目经验,可助力其提升汽车制造自动化板块竞争力,形成“3C+新能源+汽车”的多轮驱动业务格局。通过技术协同、资源共享与品牌赋能,博众精工旨在向跨行业工业自动化解决方案领军者迈进,进一步增强高端智能装备综合服务能力与市场竞争力。

从博众精工近年业绩来看,整体呈现稳中有升态势。2022年公司凭借消费电子领域的领先地位及新能源领域的突破,实现营业收入48.12亿元,同比增长25.72%,归母净利润3.31亿元,同比大增71.43%;2023年营收微增至48.40亿元,同比增长0.59%,归母净利润达3.90亿元,同比增长17.8%;2024年延续稳定增长,营收49.54亿元,同比增长2.36%,归母净利润3.98亿元,同比增长2.05%。

估值高达6亿元

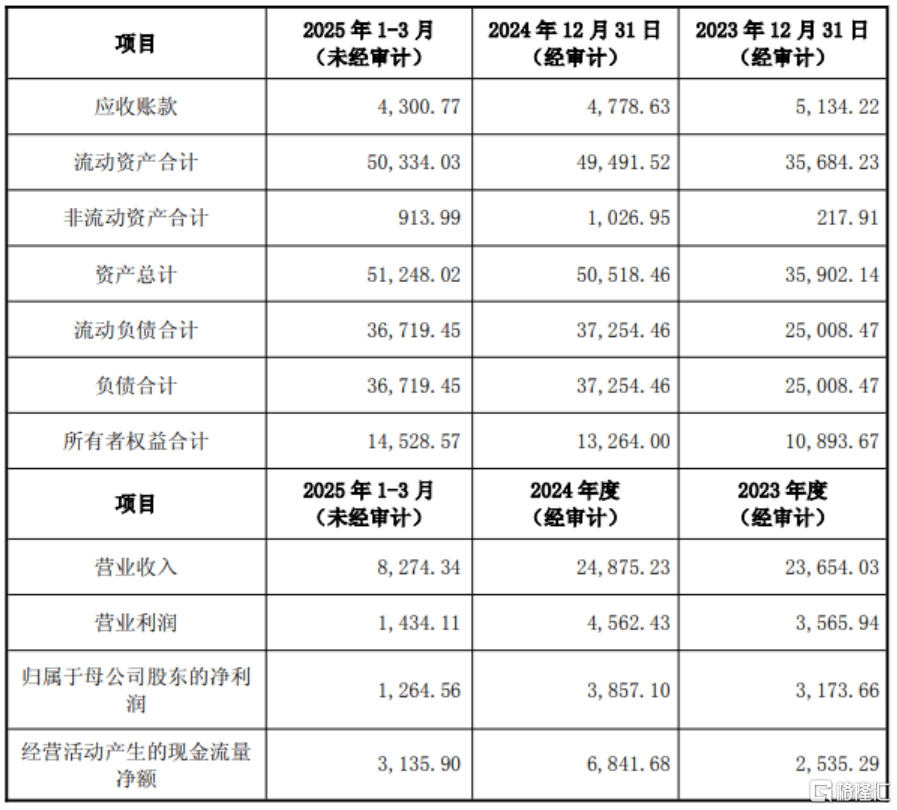

而从标的方来看,上海沃典2024年、2023年营收分别为2.49亿元、2.37亿元,净利润分别为3857.10万元和3173.66万元,亦呈现稳步增长态势。

值得注意的是,本次交易同时设置了业绩承诺条款,上海沃典需在2025-2027年累计实现扣非归母净利润合计累计不低于1.85亿元。这就意味着其年均扣非归母净利润需达到约6200万元,较2024年实际业绩存在60%的增长压力。

这一承诺既说明博众精工看好上海沃典未来发展,也反映出博众精工希望通过收购整合,让上海沃典在未来能带来更多的利润增长。

同时,高业绩承诺也对应高估值。公告指出,以2024年12月31日为评估基准日,基于收益法评估,上海沃典股东全部权益评估价值为6亿元。博众精工解释,估值大幅增值源于标的公司未来预期收益的持续增长。

但高溢价收购背后,潜在风险不容忽视:一方面,上海沃典虽2023年起拓展海外高毛利业务且在手订单中欧美项目占比较高,但未来向美国市场拓展或受欧洲贸易保护政策、环保标准升级等影响,同时面临地缘政治、本地化运营及汇率波动等境外经营风险;另一方面,若双方在业务协同、资源整合上未能有效衔接,可能因市场渠道、技术标准等差异导致整合不及预期,影响经营效率。

此外,本次收购预计产生3.6亿元左右商誉,若标的公司未来经营不善,商誉存在减值风险,将对公司当期损益造成不利影响。