下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股低开低走,三大指数均跌超1%。道指跌1.79%,本周累跌1.32%;纳指跌1.3%,本周累跌0.63%;标普500指数跌1.13%,本周累跌0.39%。

2、 大型科技股多数下跌,英特尔跌超3%,英伟达跌超2%,苹果、Meta跌逾1%,微软、奈飞、谷歌、亚马逊小幅下跌;特斯拉涨约2%。能源板块逆势大涨,休斯敦能源涨超119%,美国能源涨超55%,IndonesiaEnergy涨超46%,Mesa Royalty Trust涨约29%。无人机制造商Airo美国IPO首日收涨140%。甲骨文涨超7%,本周累涨近24%。。

3、 欧股集体收跌:德国DAX30指数跌1.08%,英国富时100指数跌0.36%,法国CAC40指数跌1.04%,欧洲斯托克50指数跌1.31%,西班牙IBEX35指数跌1.23%,意大利富时MIB指数跌1.24%。

4、 纽约黄金每盎司3408.46美元,涨64.76美元,涨幅1.94%。原油期货跌11美分,收于每桶68.04美元。

5、 在岸人民币兑美元(CNY)北京时间03:00收报7.1853元,较周四夜盘收盘跌138点。成交量463.25亿美元。

6、 热门中概股多数收跌,纳斯达克中国金龙指数跌2.74%。

7、 特朗普单边关税言论以及地缘形势紧张,港股三大指数今日跳空低开,午后跌幅持续扩大临近尾盘更是加速下跌,恒生科技指数大跌2.2%表现最差,恒生指数、国企指数分别下跌1.36%及1.53%,恒指险守24000点关口。上半年香港IPO集资额同比升逾7倍至1087亿港元,位列全球第一。

8、 其他市场:

1) 台湾加权指数收跌0.96%,报22072.95点。台积电(2330.TW)收跌1.44%,报1030元新台币。

2) 日股收跌0.89%。

3) 澳大利亚S&P/ASX200指数收盘下跌17.70点,跌幅0.21%,报8547.40点。

二、 全球动态

1、 世界贸易组织召开服务贸易理事会年度第二次会议,中方代表指出,美国“对等关税”误导性叙事和错误逻辑,要求美方切实遵守世贸组织规则,通过多边合作而非单边措施解决分歧,与各方共同维护全球贸易体系的稳定。

2、 以色列空袭伊朗,伊朗首都德黑兰听到连续爆炸声。以防长宣布全国进入紧急状态。双方使用导弹+无人机进行多次攻击。

3、 美政府下令暂停对农场、酒店和餐馆从业移民搜捕行动。

4、 美国举行大规模“不要国王”示威 两议员及配偶遭枪击。

5、 美国军方证实,美国海军陆战队首次在洛杉矶拘留了平民。洛杉矶已超500人被捕。

三、 国内动态

1、工信部印发《工业和信息化部科技型企业孵化器管理办法》,对包括含加速器、众创空间等科技型企业孵化器进行动态管理。

2、中国完全自主研制的大型水陆两栖飞机AG600“鲲龙”近日获得中国民航局生产许可证,正式进入批量生产阶段。

3、上交所:将进一步充分发挥科创板改革“试验田”功能,系统性提升服务科技创新及新质生产力发展的质效,并加大基金市场中低波动型产品创新力度,持续丰富科创板指数及ETF体系和产品。

4、国常会:更大力度推动房地产止跌回稳。

5、经济日报:推动中美经贸关系回归正轨。

四、 科技动态

1、黄仁勋:华为能涵盖中国AI芯片市场需求。

2、美光官方确认DDR4将停产。

3、AMD发布两代旗舰AI芯片欲叫板英伟达 大摩:MI400或成关键拐点。

五、 市场动态(上个交易日)

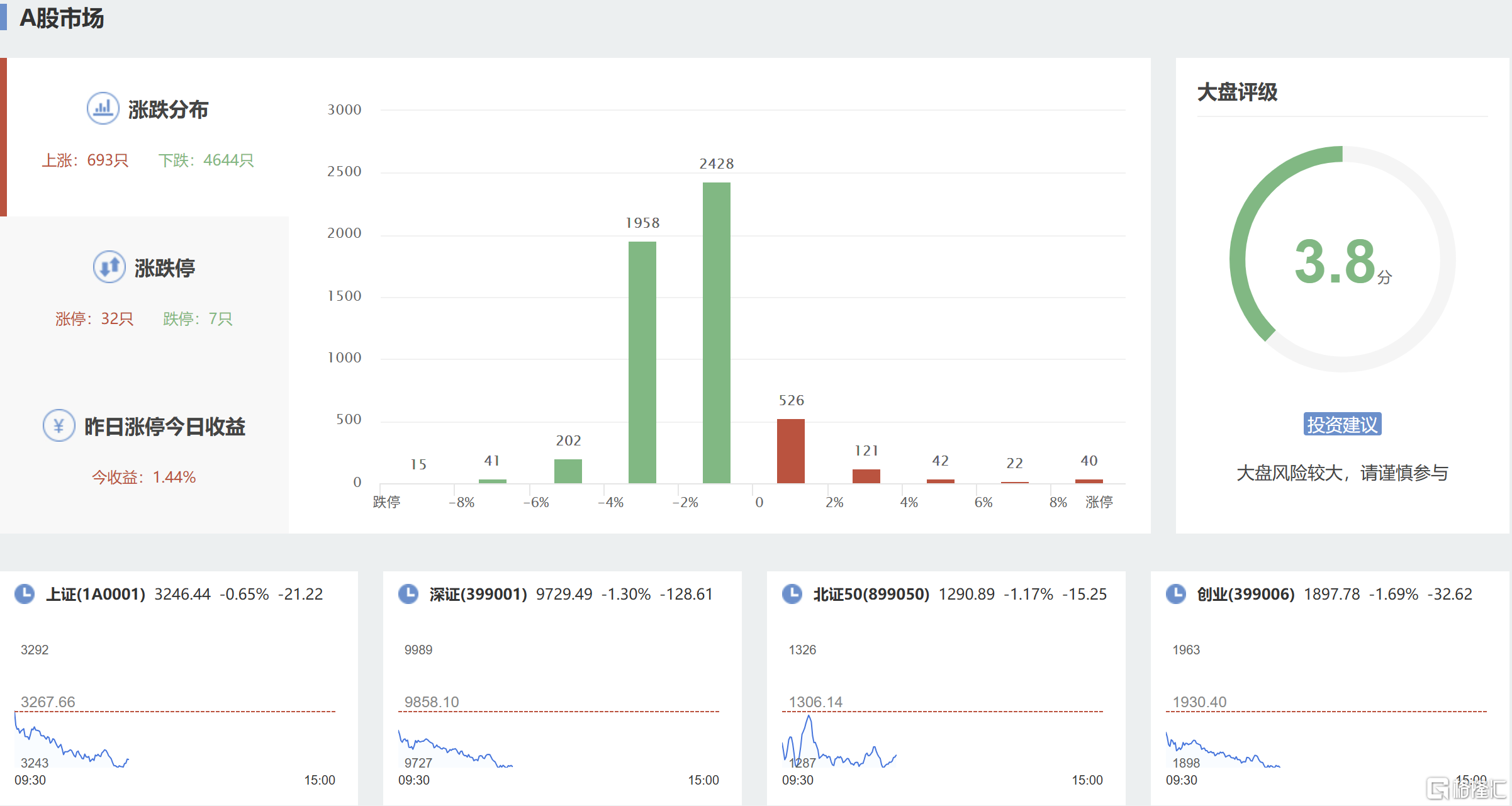

1、 中东局势急剧升级,A股三大指数今日集体下挫,截至收盘,沪指跌0.75%报3377点,深证成指跌1.1%,创业板指跌1.13%。全天成交1.5万亿元,较前一交易日增量2004亿元,全市场近4500股下跌。

2、 融资融券:截至06月12日,两融总额连续4个交易日增加,本交易日增加24.07亿,本月累计增加203.78亿,两融总余额18213.25亿,到达1.82万亿上方。

3、 A股主力资金:京沪深本月仅2个交易日净流入5.3亿,净流出7个交易日,本交易日净流出605.87亿,本月累计净流出1750.38亿。2025年净流出28986亿。自2024年04月以来每月都是净流出。

4、 港股南向资金连续13个交易日净流入,本交易日微流入1.89亿,本月净流入303.85亿。

5、 本周48只个股面临解禁 合计解禁市值超454亿元。

六、 观点:

1、 申万宏源:美国或已经进入“股债汇三杀”高发阶段。

2、 华泰证券:看好国内具备强全球竞争力的车企,以及零部件头部企业。

3、 华泰证券:关税影响或将逐步消化,性价比优势下中国轮胎有望逆势扩张。