下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股高开高走,三大指数集体收涨,纳指涨1.52%,标普500指数涨0.94%,道指涨0.75%。费城半导体指数涨超3%,创2月下旬以来收盘新高。

2、 大型科技股普涨,Meta、英特尔涨近3%,苹果、特斯拉、英伟达、奈飞、谷歌涨超1%,微软涨近1%。开云集团(Kering)涨超12%,创2008年11月以来最大单日涨幅。加密稳定币公司Circle涨超13%至151美元,股价接近IPO发行价的5倍。欧股收盘普涨:德国DAX30指数收涨0.68%,法国CAC40指数收涨0.77%,意大利股指收涨1.19%,英国富时100指数收涨0.41%。

3、 纽约黄金每盎司3404.50美元,跌48.30美元,跌幅1.40%。纽约原油每桶69.784美元,跌1.506美元,跌幅2.11%。

4、 在岸人民币兑美元(CNY)北京时间03:00收报7.1818元,较上周五夜盘收盘涨35点。成交量384.44亿美元。

5、 在美中国资产近日逞强,涨势超美三大股指。纳斯达克中国金龙指数大涨2.07%,中概股股指收涨2.24%。富时中国A50股指期货昨涨39点,今夜几欲平收。值得一提的是,中概股“脑再生”开盘后直线飙升,盘中多次熔断,截至发稿,该股涨超328%!“脑机接口”概念是否会异动?

6、 港股三大指数午后持续攀升,临近午盘加速上涨,恒生科技指数一马当先,一度涨至1.7%最终收涨1.15%,恒生指数、国企指数分别上涨0.7%及0.86%,恒指重上24000点。尽管中东局势持续升级,市场依旧具备韧性。

7、 其他市场:

1) 韩股收涨1.8%,再创2022年1月以来新高

2) 日经225指数收盘上涨477.08点,涨幅1.26%,报38311.33点。

3) 台湾加权指数收盘下跌23.05点,跌幅0.1%,报22049.9点。

二、 全球动态

1、 美英达成关税削减贸易协议关键行业受益但钢铁关税暂未松绑。

2、 美向中东盟友表态:伊朗不袭击美国人则不介入伊以冲突。

3、 美参议院共和党减税法案修订版:拟将债务上限提高5万亿。

三、 国内动态

1、 国家统计局: 从整个经济运行情况来看全年经济还是有比较好的支撑。5月份我国经济运行总体平稳,部分指标继续改善,新动能成长壮大。

2、 明晟公司(MSCI)将把27只股票纳入MSCIACWI指数,并从中剔除96只股票。

3、 高盛再次唱多:全球资金回归中国看好中国“十巨头”股票。分别是:腾讯、阿里巴巴、小米、比亚迪、美团、网易、美的、恒瑞医药、携程和安踏。

4、 最新文件明确:家电“国补”还将持续。

5、 工信部:培育壮大独角兽企业政策正在制定中。

6、 财政部助力四大行定增注资,机构:或带来约4.8万亿的增量信贷。

7、 2025陆家嘴论坛将于2025年6月18日至19日在上海举办,这是由上海市人民政府和中国人民银行、国家金融监督管理总局、中国证监会共同主办的高层次经济金融论坛。

四、 科技动态

1、 美媒:OpenAI与微软的合作关系岌岌可危。

2、 谷歌公司宣布下一代C4D虚拟机系列正式推出。

3、 AMD股价飙升10%,新一代AI芯片获市场看好,预计GPU业务四季度反弹。

五、 市场动态(上个交易日)

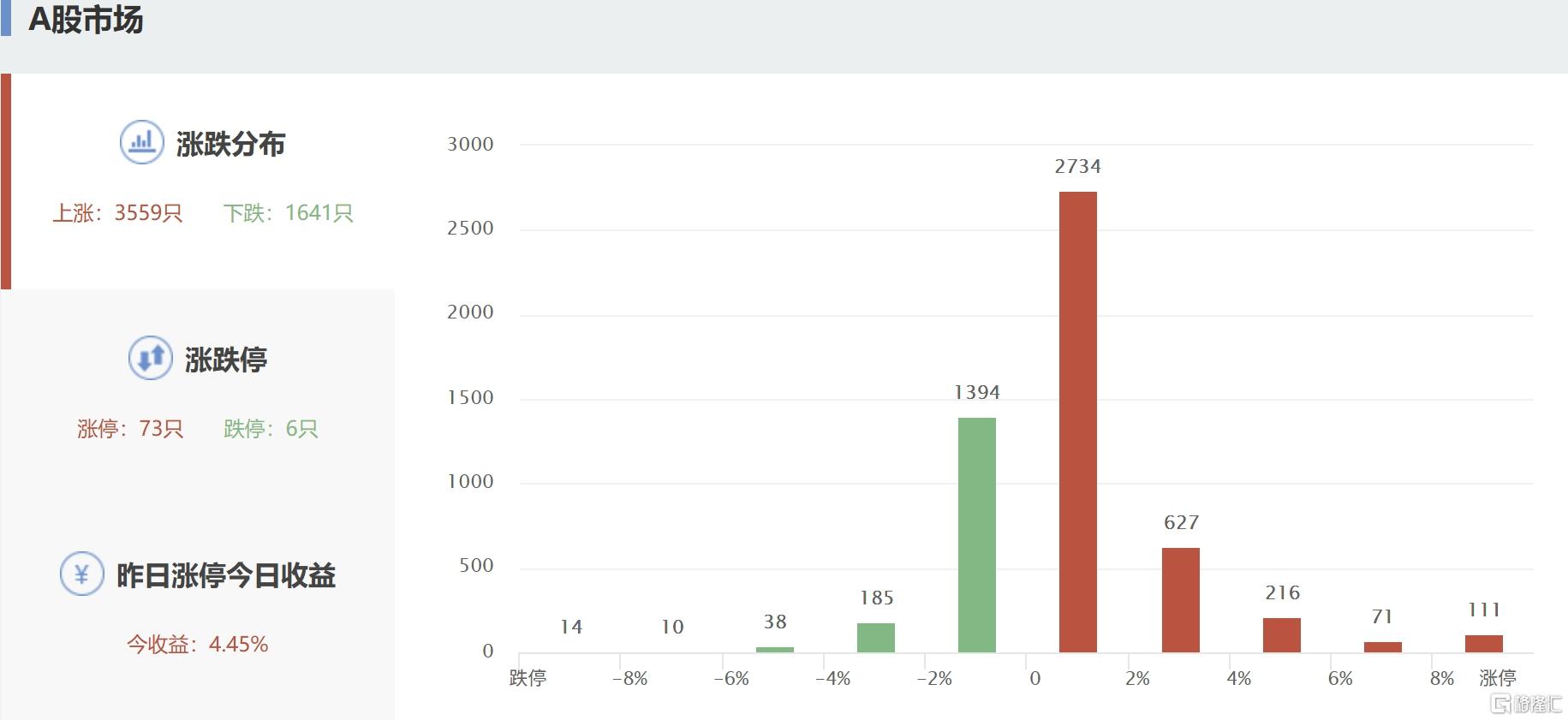

1、 A股主要指数今日小幅走高,截至收盘,沪指涨0.35%报3388点,深证成指涨0.41%,创业板指涨0.66%。全天成交1.24万亿元,较前一交易日缩量2604亿元,全市场超3500股上涨。

2、 盘面上,稳定币、数字货币板块爆发;风电设备板块走高;蚂蚁金服概念午后走强;游戏板块普涨;拼多多概念、油气板块及盲盒经济等涨幅居前。另外,贵金属、黄金板块震荡下行;航天航空板块走低;中药板块走弱;航运港口、鸡肉概念及汽车整车等板块跌幅居前。

3、 融资融券:截至06月13日,两融总额连续4个交易日增加后出现减少,本交易日减少46.27亿,本月累计增加157.51亿,两融总余额18166.98亿,到达1.82万亿下方。

4、 A股主力资金:京沪深本月仅2个交易日净流入5.3亿,净流出9个交易日,本交易日小幅净流出21.95亿,本月累计净流出1772.33亿。2025年净流出超2.9万亿。自2024年04月以来每月都是净流出。

5、 港股南向资金连续14个交易日净流入,本交易日净流入57.43亿,本月净流入361.28亿。

六、 观点:

1、 华泰证券:中期中国资产重估或仍处于进行时。

2、 中信建投:建议关注稀土磁材板块投资机会。

3、 中信建投:下半年A股市场震荡中枢有望逐渐上移,蓄势待起。

4、 国金证券:风电板块内强外盛坚定看。