下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月14日,据CDE官网显示,南京正大天晴制药有限公司提交的4类仿制化药西达本胺片上市申请已获受理。若顺利获批,将拿下该品种首仿!

截图来源:CDE官网

西达本胺(Chidamide;商品名为“爱谱沙/Epidaza”),是一款通过口服的亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂,主要用于治疗复发或难治性的外周T细胞淋巴瘤(PTCL)患者。

它是我国自主研发的国家1类创新药物,由微芯生物独家发现并开发,属于新分子实体药物。

截图来源:摩熵医药全球药物研发数据库

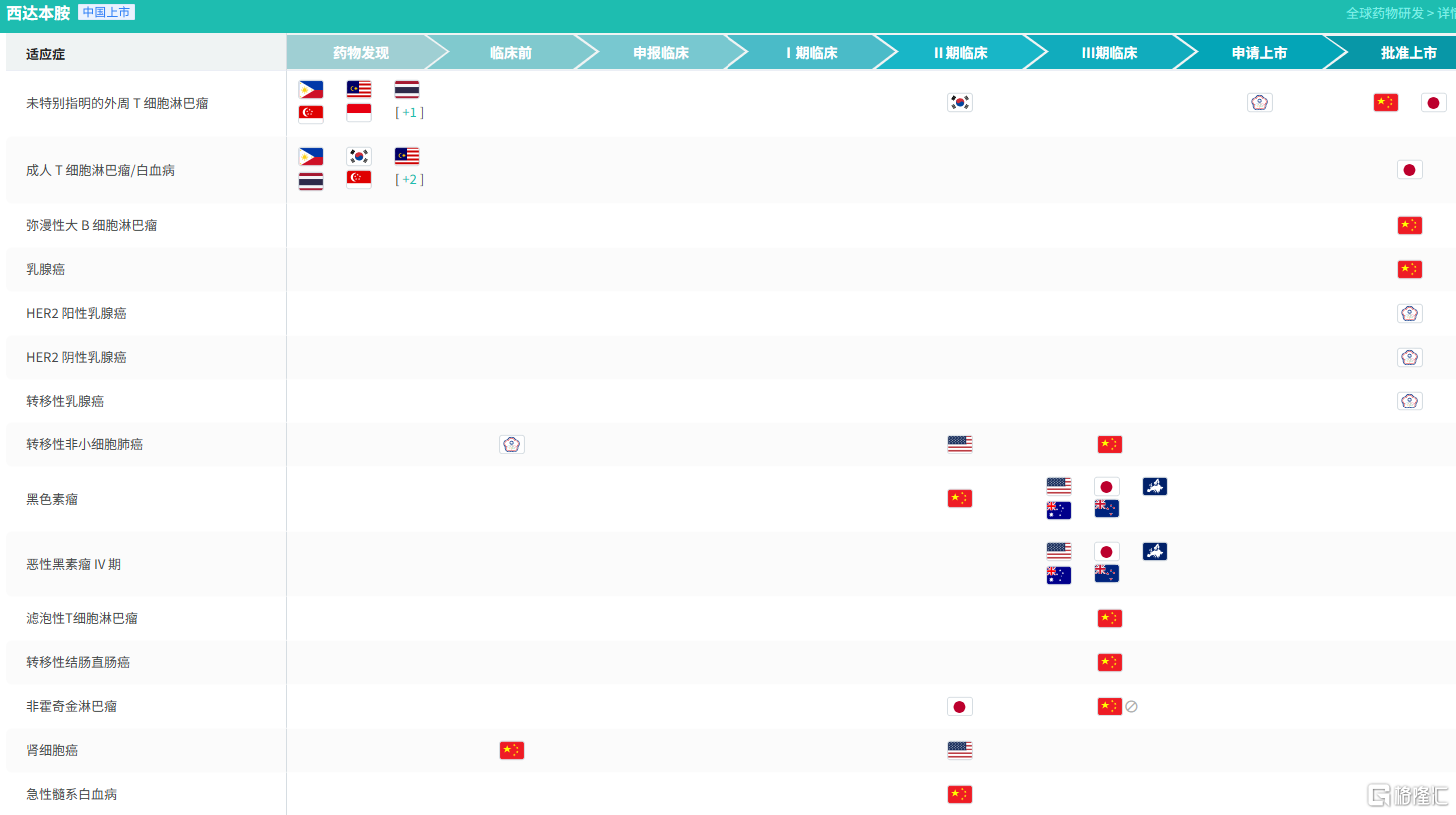

截至目前,西达本胺在中国已获批外周T细胞淋巴瘤、乳腺癌、弥漫大B细胞淋巴瘤三个适应证,在日本已获批成人白血病和外周T细胞淋巴瘤两个适应证,在中国台湾已获批乳腺癌适应证。另外,西达本胺在中国及国际也在推进联合不同抗肿瘤免疫治疗的多项临床试验研究。

截图来源:摩熵医药全球药物研发数据库

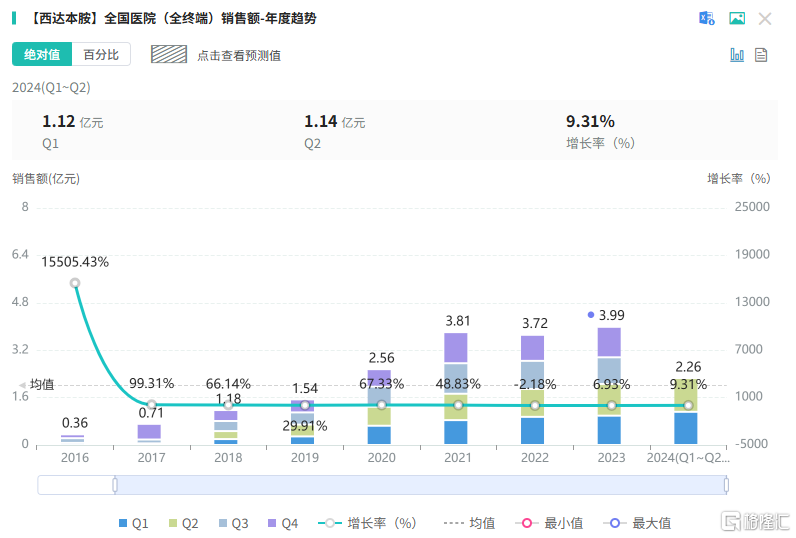

据摩熵医药数据库显示,西达苯胺在全国医院(全终端)累计销售额已突破20亿元,呈现出缓步攀升的增长态势,潜在应用前景广阔。2024上半年,西达本胺销量达2.26亿元,同比增长9.31%。

截图来源:摩熵医药全国医院销售(全终端)数据库

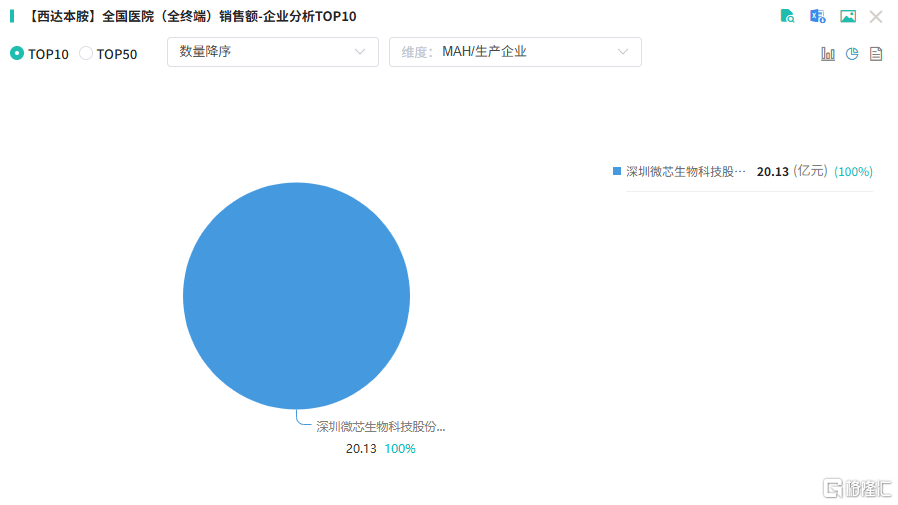

目前国内市场上,西达本胺仅原研获批上市,制剂产品只有片剂,20亿市场由微芯生物独享。

截图来源:摩熵医药全国医院销售(全终端)数据库

上市十余年,西达本胺仍然是微芯生物的拳头产品。据2023年报显示,报告期内微芯生物总营收为5.23亿元,其中仅西达本胺就贡献了4.6亿元的营收,占总营收比重近88%。

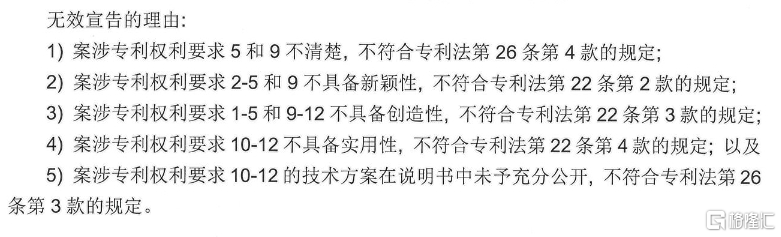

南京正大天晴是首家以仿制4类递交西达本胺片上市申请的企业,先发优势明显。此次申报,正大天晴显然有备而来。其不仅完成了西达本胺片的BE生物等效实验,还主动发起了专利无效挑战。

截图来源:摩熵医药中国药品审评数据库

2024年12月30日,南京正大天晴申请将西达本胺“一种E构型苯甲酰胺类化合物及其药用制剂与应用”专利无效;2025年1月23日,再次申请将其“一种TRKA(G667C)和FLT3 靶点抑制剂及其与西达本胺的组合物”专利无效。

在药物专利挑战方面,正大天晴已经多次获得成功。

2011年至2020年,正大天晴历时九年时间,成功无效了百时美施贵宝的恩替卡韦;2021年,正大天晴向诺华发起专利挑战,不仅成功拿下依维莫司首仿,还使其成为我国药品专利链接制度实施以来首个通过“首仿获批+专利挑战成功”获得12个月市场独占期的产品。2024年8月正大天晴成功将丹麦辉凌的地加瑞克两件专利无效。

事实上,早在2023年6月,西达本胺的化合物专利就已正式到期。为了尽可能延缓仿制药对手进入市场,并延长产品的生命周期,微芯生物为西达本胺申请晶型专利、制剂专利、乳腺癌适应症专利和质量控制专利等,使得西达本胺仍然能获得良好的专利保护

截图来源:摩熵医药中国医药专利数据库

对于微芯生物而言,西达本胺的重要性不言而喻。可以预见,这场 “首仿” 与 “原研” 的专利交锋,将会拉锯很长时间。

小结

西达本胺片仿制上市申报获受理,不仅彰显了正大天晴的抢仿实力,更可能改写T细胞淋巴瘤治疗格局——仿制药的“入场哨”吹响后,原研药的价格堡垒、基层患者的用药门槛、医保基金的支付压力,都将迎来系统性重构。若最终获批,这将是国产HDAC抑制剂领域首个首仿药物。一场关于创新与仿制、价格与可及性的深度博弈,已随一纸受理通知悄然拉开战幕。