下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·投资要点 ·

地缘风险冲击全球资产价格,上周全球股市大多下跌,大宗商品价格多数上涨。美国经济边际下行,但是在关税前景和中东问题的双重不确定性下,通胀还有很大波动,美联储货币政策仍将继续等待。

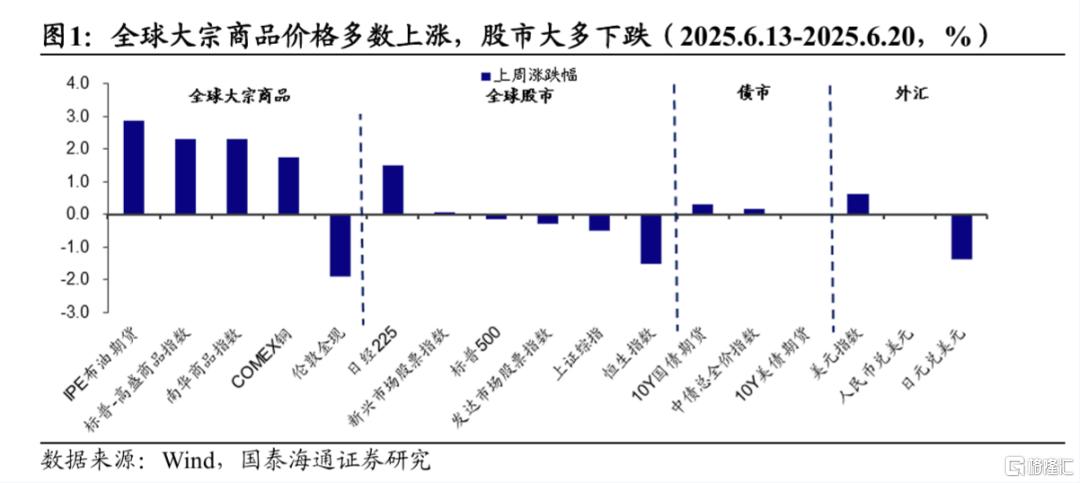

全球大类资产表现。上周(2025.6.13-2025.6.20),全球大类资产价格中,股票市场大多下跌,大宗商品价格多数上涨。日经225上涨1.50%,新兴市场股票指数上涨0.05%,标普500下跌0.15%,发达市场股票指数下跌0.30%,上证综指下跌0.51%,恒生指数下跌1.52%。IPE布油期货上涨2.85%,标普-高盛商品指数上涨2.30%,南华商品指数上涨2.29%,COMEX铜上涨1.74%,伦敦金现下跌1.91%。债市方面,国内10Y国债期货价格上升0.30%,中债总全价指数上升0.16%,10年期美债收益率较前一周下降3BP至4.38%,10年期美债期货基本持平前一周。外汇市场方面,美元指数较前一周上升0.63%,报收98.76,人民币略有贬值,美元兑人民币汇率收7.18,日元贬值,美元兑日元收146.11。

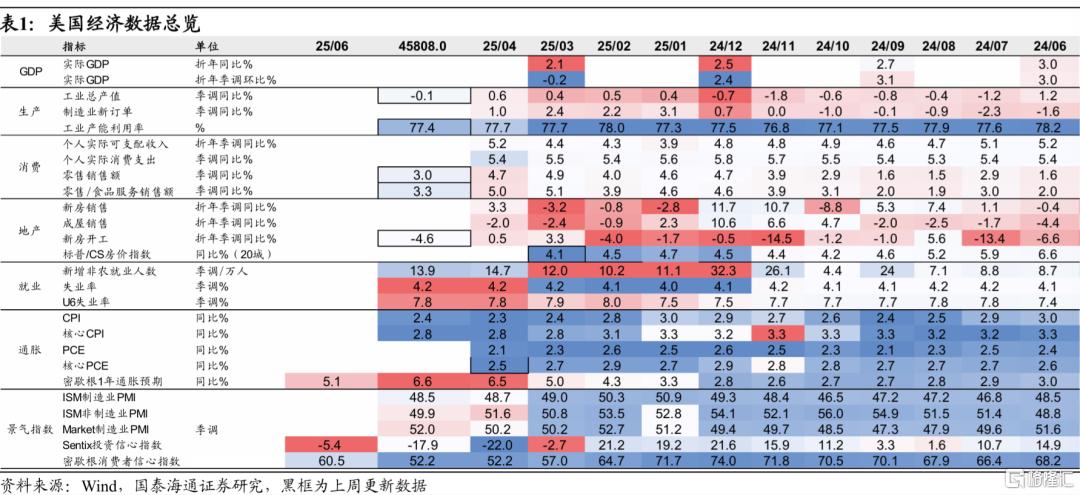

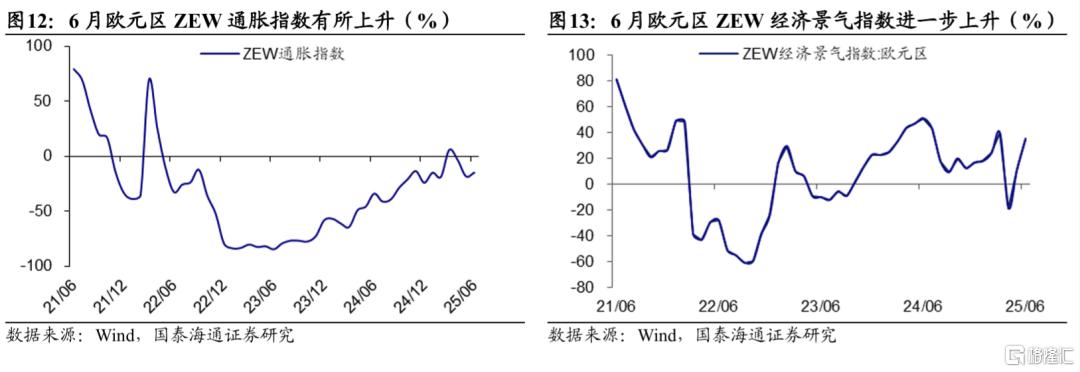

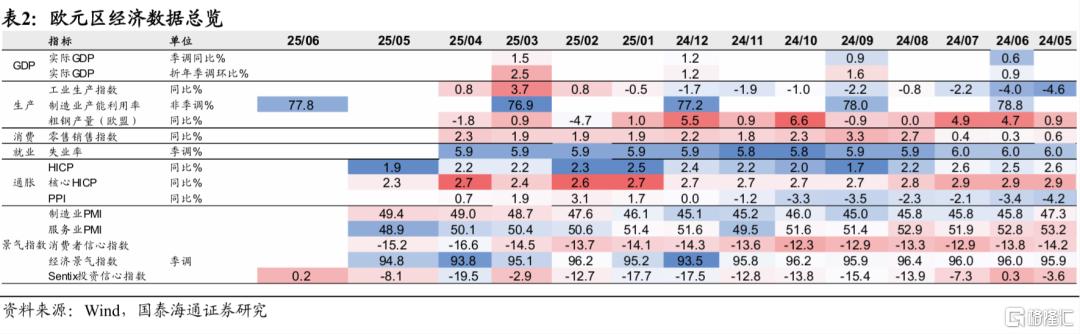

经济:美国方面:经济边际下行,通胀预期略有下降。美国5月工业总产值同比、环比均下滑,工业产能利用率下降,制造业产能利用率略有上升。6月费城联储制造业指数与前值持平,6月14日当周美国粗钢产量周同比略有下降。美国5月已开工的新建私人住宅同比下降,零售和食品服务销售额同比下降。6月美国1年期和5年期通胀预期有所下降。欧洲方面:ZEW通胀指数略升,经济景气指数大幅上升。6月欧元区ZEW通胀指数有所上升,但依旧为负,6月欧元区ZEW经济景气指数为35.3%,相较前月11.6%进一步上升。

政策:美联储6月议息会议继续按兵不动,但是滞胀预期加剧,美联储等待情绪更为浓厚,一方面是关税和美国财政政策等存在不确定性,另一方面中东问题等地缘风险也会影响通胀走势;欧央行官员表态抗通胀基本完成,后续降息整体态度偏谨慎,但市场预期欧央行年内将再次降息;日央行6月17日议息会议决定继续将政策利率维持在0.5%左右不变,同时决定2026财年开始放缓削减购债的步伐。

风险提示:美国关税政策摇摆,引发全球经济预期不稳定;美债利率进一步上行冲击全球流动性。

1美国:经济边际下行,通胀预期略有下降

上周(2025.6.13-2025.6.20),全球大类资产价格中,股票市场大多下跌。日经225上涨1.50%,新兴市场股票指数上涨0.05%,标普500下跌0.15%,发达市场股票指数下跌0.30%,上证综指下跌0.51%,恒生指数下跌1.52%。

大宗商品价格多数上涨,其中,IPE布油期货上涨2.85%,标普-高盛商品指数上涨2.30%,南华商品指数上涨2.29%,COMEX铜上涨1.74%,伦敦金现下跌1.91%。债市方面,国内10Y国债期货价格上升0.30%,中债总全价指数上升0.16%,10年期美债收益率较前一周下降3BP至4.38%,10年期美债期货基本持平前一周。外汇市场方面,美元指数较前一周上升0.63%,报收98.76,人民币略有贬值,美元兑人民币汇率收7.18,日元贬值,美元兑日元收146.11。

美国5月工业总产值同比、环比均下滑。2025年5月总产值同比增速-0.13%,相较前月0.55%有所下滑;环比增速-0.21%,相较前月-0.10%也进一步下行

美国5月工业产能利用率下降、制造业产能利用率略有上升。2025年5月美国工业产能利用率为77.43%,相较前月进一步下降;制造业产能利用率为76.73%,相较前月略有上升。

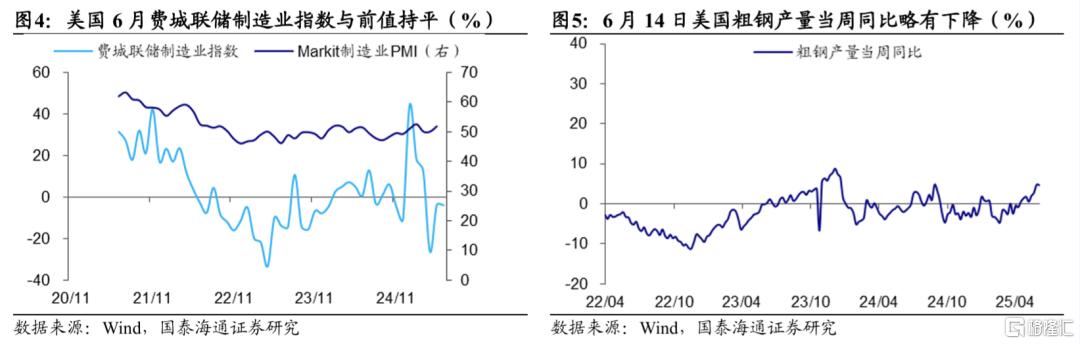

美国6月费城联储制造业指数与前值持平。2025年6月美国费城联储制造业指数为-4.0,与前月持平,相较于4月的-26.4已经有所改善。

6月14日美国粗钢产量当周同比略有下降。2025年6月14日,美国粗钢产量当周同比4.7%,相较于前周4.8%略有下降,但是整体仍旧处于相对高位。

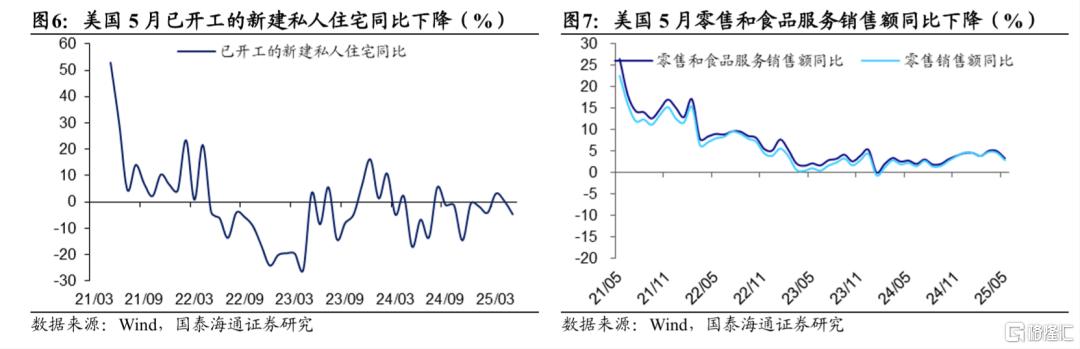

美国5月已开工的新建私人住宅同比下降。2025年5月美国已开工的新建私人住宅同比下降4.56%,相较于前月明显下滑。

美国5月零售和食品服务销售额同比下降。2025年5月美国零售和食品服务销售额同比3.29%,相较前月5.0%增速有所下滑;其中,零售销售额同比2.98%,相较前月4.71%的增速也进一步下滑。

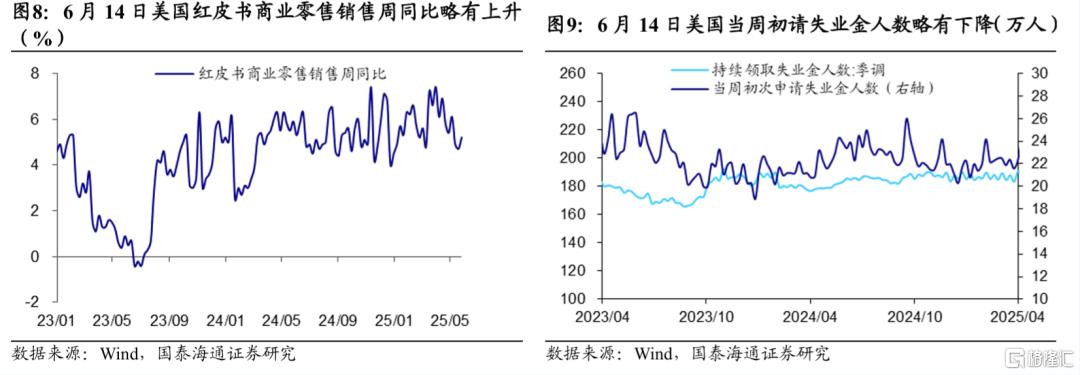

6月14日美国红皮书商业零售销售周同比略有上升。2025年6月14日当周,美国红皮书商业零售销售周同比为5.2%,相较于前周4.7%略有上升。

6月14日美国当周初请失业金人数略有下降。2025年6月14日当周,美国初次申请失业金人数达到24.5万人,相较于前周25.0万人略有下降。

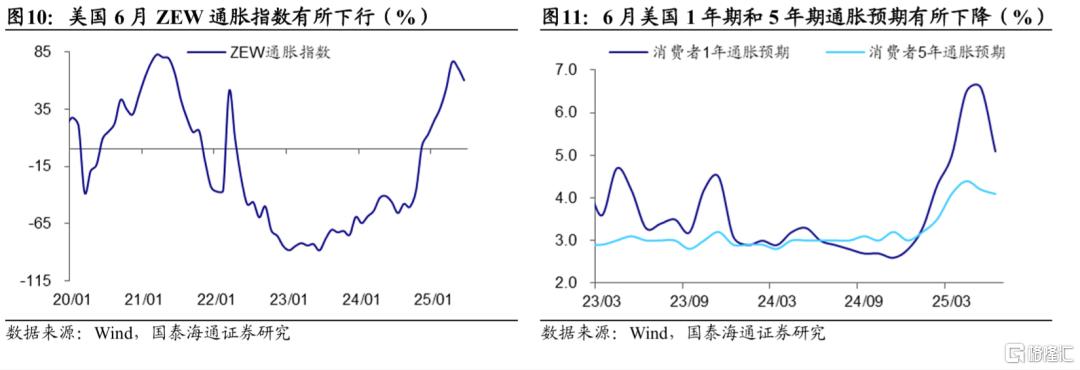

美国6月ZEW通胀指数有所下行。2025年6月,美国ZEW通胀指数达到60.0%,相较前月70.7%,有所下降。

6月美国1年期和5年期通胀预期有所下降。2025年6月,美国消费者1年期通胀预期为5.1%,5年期为4.1%,相较于前月均有所下降。

2欧洲:ZEW通胀指数略升,经济景气指数大幅上升

6月欧元区ZEW通胀指数有所上升,但依旧为负。2025年6月欧元区ZEW通胀指数为-14.7%,相较前月-18.1%有所上升。

6月欧元区ZEW经济景气指数进一步上升。2025年6月欧元区ZEW经济景气指数为35.3%,相较前月11.6%进一步上升。

3政策:美日央行议息会议继续按兵不动,欧央行表态谨慎

美联储6月议息会议继续按兵不动,但是滞胀预期加剧。美东时间2025年6月18日,美联储发布议息会议声明和经济预测表格(SEP),随后鲍威尔例行召开新闻发布会,主要有三处边际变化:一是美联储继续按兵不动,但是滞胀预期加剧。2025年6月FOMC会议维持美国联邦基金利率目标区间在4.25%-4.5%不变,从1月份开始连续第四次按兵不动,符合市场预期。但是从经济预测表格来看,滞胀预期进一步加剧,美联储全面下调2025年和2026年经济增长预测,失业率预测上升,同时提高物价指数预测,对经济的滞胀预期进一步加剧。二是关税对于通胀的影响尚未完全体现,未来通胀有很大的不确定性。关税措施需要一些时间才会传导到消费者,开始看到关税的一些影响,预计未来会有更多影响。同时,中东问题可能引发能源价格上涨,助推通胀。三是从利率路径来看,美联储整体表态仍旧偏“鹰”。美联储对2025年降息的判断与3月份维持一致,均为2次,但是对2026年降息从此前的2次降低为1次,并且从点阵图来看,认为2025年不降息的美联储官员从此前的4位上升到7位,整体来看,美联储边际上变得更为“鹰”派。国泰海通提示降息预期存在进一步收窄的风险,短期可能进入滞胀交易,复苏交易要到下半年减税法案、债务上限提高等陆续落地。

欧央行官员表态抗通胀基本完成,后续降息整体态度偏谨慎,但市场预期欧央行年内将再次降息。欧盟统计局6月18日公布的数据显示,欧元区5月份年度通胀率从4月的2.2% 降至1.9%,顺利降至欧洲央行长期锚定的2%这一目标附近。欧洲央行管理委员会成员兼德国央行行长约阿希姆·纳格尔6月19日表示,欧洲央行将继续采取一切必要的举措,以完成其几乎已经达成的抑制通胀使命,并表示欧洲央行利率已处于中性区域,他认为2025年将非常接近2%的平均目标,差不多可以说抗通胀任务完成。欧洲央行副行长路易斯·德金多斯指出,鉴于地缘政治不确定性高企,欧洲央行将继续坚持“依赖数据、逐次会议制定基准利率”的货币政策路径。欧洲央行管委兼意大利央行行长法比奥·帕内塔表示,欧洲央行将保持灵活政策立场,并指出预测显示欧元区通胀将在较长时期低于2%目标。但Bloomberg进行的调查显示,分析师们继续预测欧洲央行将在9月份将存款利率下调25个基点,至1.75%。

日央行议息会议维持政策利率不变,决定2026财年开始放缓削减购债的步伐。6月17日,日本央行结束为期两天的货币政策会议,决定继续将政策利率维持在0.5%左右不变。日本央行还决定放缓削减购债的步伐。日本央行自2024年夏季开始缩减国债购买规模,目前每季度减少4000亿日元左右。此次会议决定从2026财年也就是2026年4月起放缓缩减速度,调整为每季度减少2000亿日元左右。

4风险提示

美国关税政策摇摆,引发全球经济预期不稳定;美债利率进一步上行冲击全球流动性。

注:本文来自国泰海通证券于2025年6月23日发布的《地缘风险上升,美联储继续观望——海外经济政策跟踪(国泰海通宏观 汪浩、梁中华)》,分析师:汪浩 S0880521120002;梁中华 S0880525040019