下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

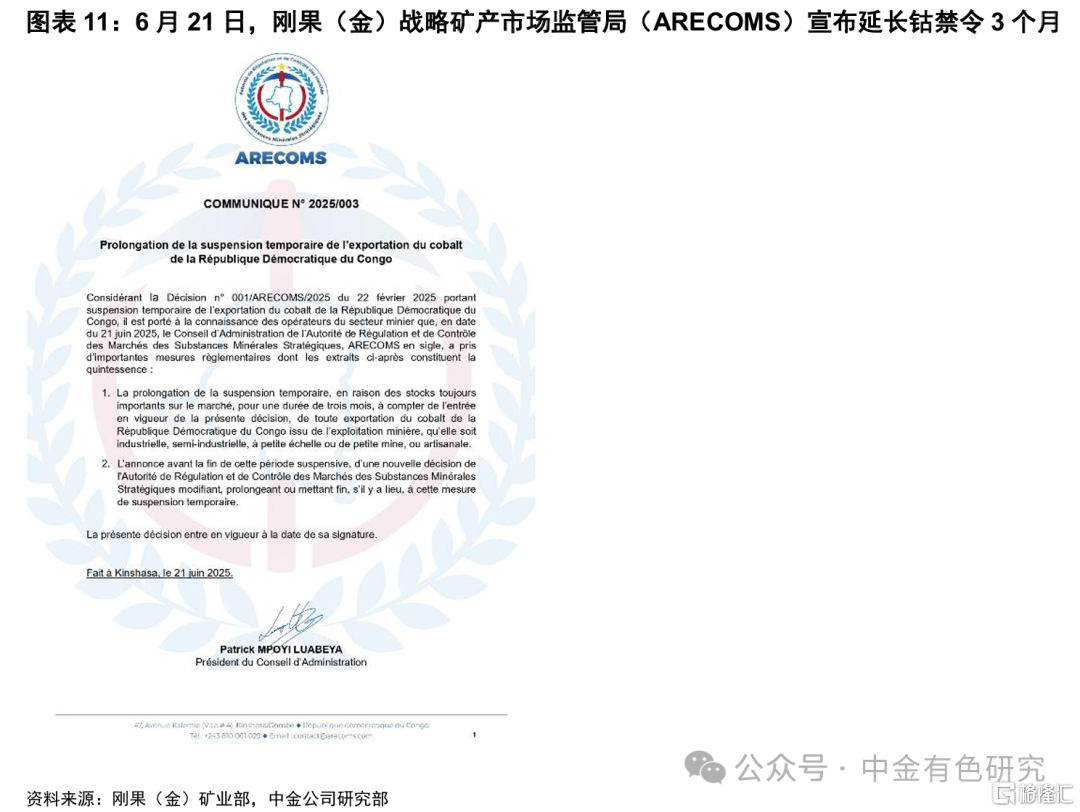

6月21日,刚果(金)战略矿产市场监管局(ARECOMS)宣布[1],鉴于市场上钴库存依然充足,决定延长钴出口禁令三个月,适用于刚果(金)所有来源的钴矿。在禁令期结束前,ARECOMS将视市场情况发布新决定,对该措施进行调整、延长或终止。

评论

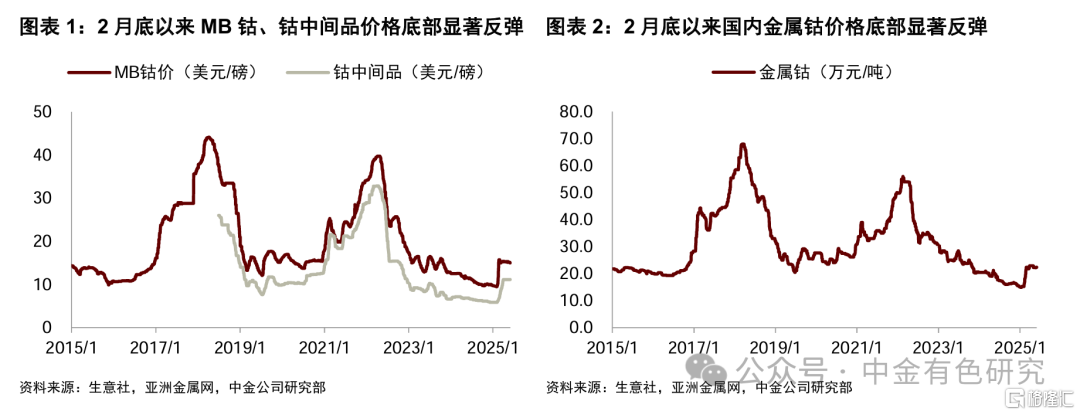

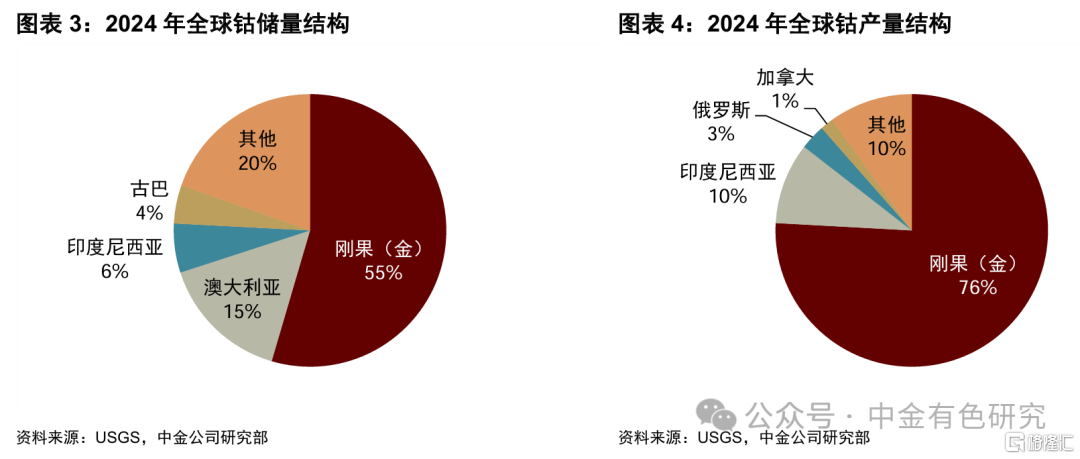

2月份刚果(金)钴出口禁令发布以来,钴价自历史底部强劲反弹。据USGS数据,刚果(金)作为全球第一大钴资源及供应国,2024年其钴资源储量、产量占全球比例分别为55%、76%。刚果(金)暂停钴出口影响较大,推动钴价自历史底部显著反弹。据生意社和亚洲金属网数据,截至6月20日,MB钴、钴中间品、国内金属钴价格分别收报15美元/磅、11.2美元/磅、22.4万元/吨,较2月24日价格分别+58%、+91%、+47%。

刚果(金)前期在途库存基本已运抵国内,禁令延期3个月有望推动国内钴库存去化,钴价有望迎来第二轮上涨。2月份出口禁令以来,我国自刚果(金)进口钴原料、国内钴盐产量及库存仍维持高位,去库效果尚不明显。除下游景气度较弱之外,刚果(金)在途原料逐步到港或是重要原因。考虑到刚果(金)钴原料运输至国内大约需要3个月左右。距离初次禁令至今已接近4个月,刚果(金)前期在途库存基本已运抵国内。我们认为,此次出口禁令延长3个月,在印尼湿法镍伴生钴增量有限的背景下,国内钴库存有望显著去化,供需收紧有望推动钴价迎来第二轮上涨。

刚果(金)控量提价或将长期化,全球钴价中枢有望系统性提升。我们认为,刚果(金)钴出口禁令主要有两个意图,一是提振钴价遏止战略资源低价外流,二是通过管控战略资源提升国际话语权。本次禁令延期3个月到期后,我们预计刚果(金)政府或将继续寻求其他限量/限价等措施保证该国钴资源长期战略利益,钴价中枢有望系统性提升。

风险刚果(金)钴限量提价措施不及预期,下游需求不及预期。

价格方面,2月份刚果(金)钴出口禁令发布以来,钴价自历史底部强劲反弹。2月21日 [2],刚果(金)总理与矿业部长签署行政法令,授权战略矿产市场监管局(ARECOMS)在市场稳定性受威胁时采取紧急措施。ARECOMS主席帕特里克·卢阿贝亚证实,出口禁令已于2月22日正式生效。2月24日 [3],刚果(金)有关部门宣布,该国决定暂停钴出口四个月,以应对全球钴市场供应过剩的局面。

据生意社和亚洲金属网数据,截至6月20日,MB钴、钴中间品、国内金属钴价格分别收报15美元/磅、11.2美元/磅、22.4万元/吨,较2月24日价格分别+58%、+91%、+47%。

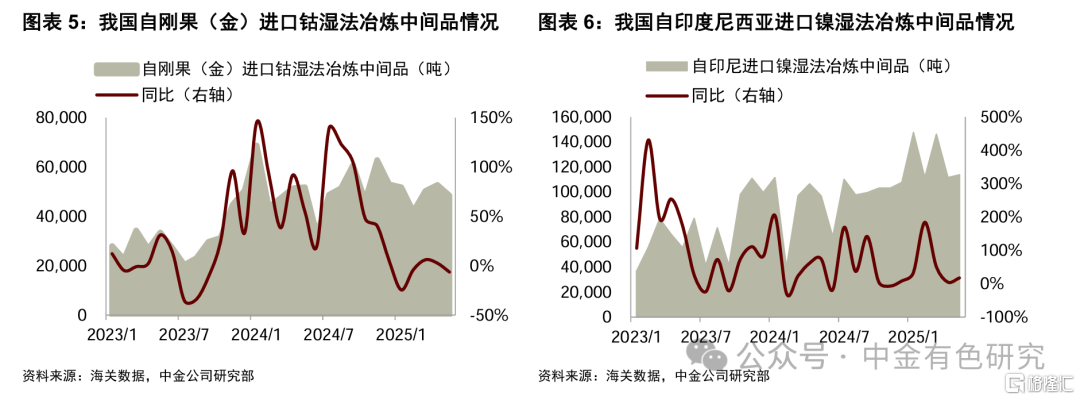

供应方面,刚果(金)作为全球最大的钴资源国,主导全球钴供应,暂停钴出口对全球供应影响大。根据USGS数据,从储量来看,2024年刚果(金)钴储量占全球比例达55%,为全球第一大钴资源国;2024年刚果(金)钴产量22万吨,占全球比例达76%,为全球第一大钴供应国供应方面,刚果(金)作为全球最大的钴资源国,主导全球钴供应,暂停钴出口对全球供应影响大。根据USGS数据,从储量来看,2024年刚果(金)钴储量占全球比例达55%,为全球第一大钴资源国;2024年刚果(金)钴产量22万吨,占全球比例达76%,为全球第一大钴供应国供应方面,刚果(金)作为全球最大的钴资源国,主导全球钴供应,暂停钴出口对全球供应影响大。

供应方面,刚果(金)作为全球最大的钴资源国,主导全球钴供应,暂停钴出口对全球供应影响大。根据USGS数据,从储量来看,2024年刚果(金)钴储量占全球比例达55%,为全球第一大钴资源国;2024年刚果(金)钴产量22万吨,占全球比例达76%,为全球第一大钴供应国。

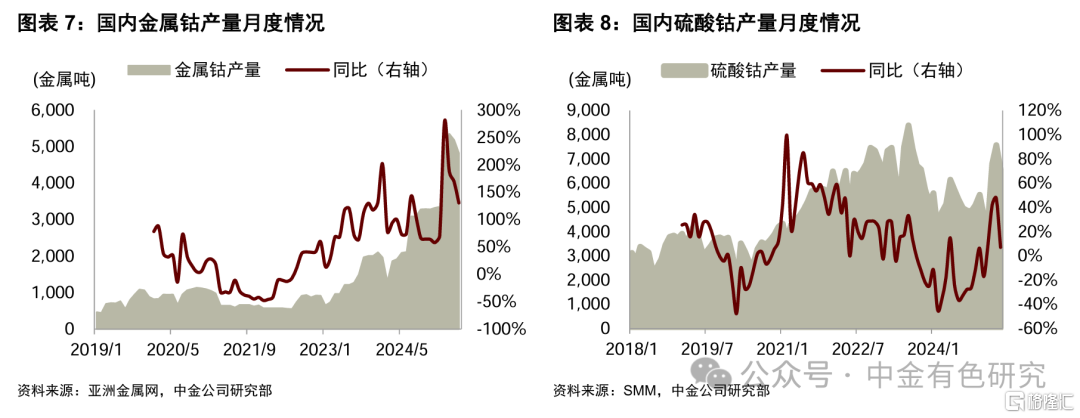

自刚果(金)运往国内周期较长,2月24日以来我国自刚果(金)进口钴原料仍维持高位。根据海关数据,今年2-5月我国自刚果(金)进口钴原料同比分别-4%/+6%/+3%/-6%,环比分别-19%/+20%/+5%/-8%,1-5月进口累计同比-7%。

印尼湿法镍伴生钴虽保持高增速,但难以弥补刚果(金)钴出口禁令带来的供应收缩。根据USGS数据,2024年印尼钴产量约2.8万吨,占全球比例仅10%。根据海关数据,1-5月我国自印度尼西亚进口镍湿法冶炼中间品累计同比+40%。尽管印尼湿法镍伴生钴仍保持高增速,假设其镍钴比维持不变,我们预测2025年印尼钴供应增量在1万吨左右,难以弥补刚果(金)钴出口禁令带来的供应收缩。

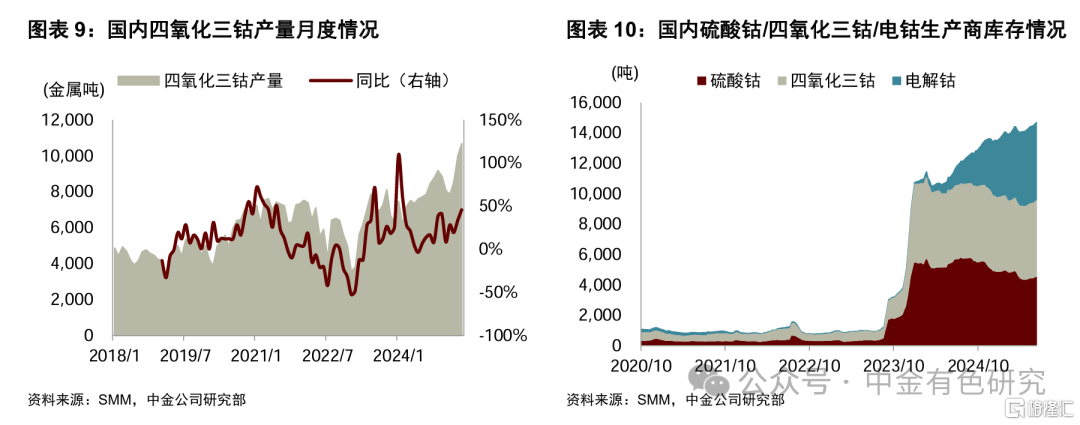

由于运输周期较长,禁令以来伴随在途运输的钴原料持续到港,国内钴盐产量及库存均维持高位。据亚洲金属网及SMM数据,今年3-5月国内金属钴、硫酸钴、四氧化三钴产量累计同比+30%、+33%、+161%,且3月以来国内钴盐产量环比并未出现显著下滑。截至6月20日,国内电解钴、硫酸钴、四氧化三钴生产商库存分别为5130、4550、5050吨,周环比+0.1%、+1.1%、+0.6%,较2月24日+16%、-5%、+6%。

刚果(金)钴出口禁令延期3个月,看好钴价第二轮上涨。6月21日[4],刚果(金)战略矿产市场监管局(ARECOMS)宣布,鉴于市场上钴库存依然充足,决定自6月21日起,钴矿出口禁令延长三个月。该禁令适用于所有来源的钴矿,无论开采方式为工业、半工业、小规模、小矿或手工采矿。在禁令期结束前,战略矿产市场监管局将视市场情况发布新决定,对该措施进行调整、延长或终止。

站在当前时点,我们认为,刚果(金)前期在途库存基本已运抵国内,此次出口禁令再延长3个月,在印尼湿法镍伴生钴增量有限的背景下,或对国内钴原料供应产生较为明显的实质性影响,国内钴产业链库存有望去化,钴价有望迎来第二轮上涨。

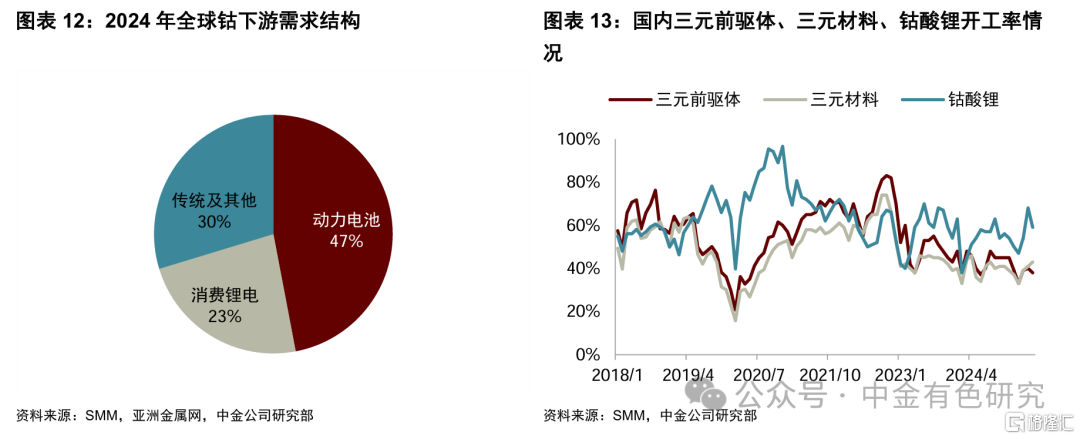

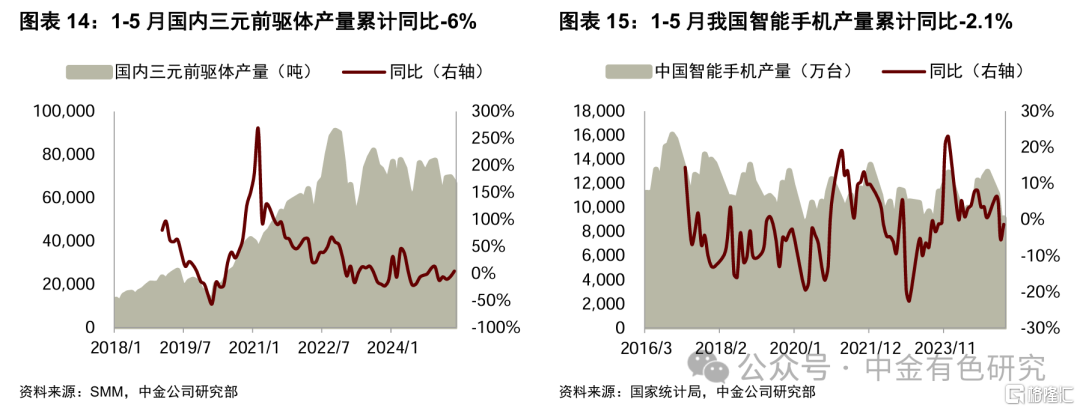

需求方面,动力电池为钴主要消费领域,下游需求偏弱。根据我们测算,2024年全球钴需求中,动力电池、消费锂电、传统及其他领域需求占比分别为47%、23%、30%。从开工率来看,根据SMM,5月份国内三元前驱体、三元材料、钴酸锂开工率分别为38%、43%、59%,同比-2/+7/+5ppt,环比-2/+2/-9ppt。从终端产量来看,1-5月我国三元前驱体、智能手机产量累计同比-6%、-2%。

我们认为,刚果(金)控量提价或将长期化,全球钴价中枢有望系统性提升。早在5月14日[5],刚果(金)战略矿产市场监管管理局局长在新加坡召开的2025年钴业大会上就已指出,尽管国内外钴库存已有所下降,但尚未完全消化,仍对市场价格构成压力。他表示,刚政府下一步的决定不可避免地将涉及全面或部分限制钴出口,直到市场供需实现平衡。

我们认为,刚果(金)钴出口禁令的战略意图可以理解为“一个能力、两个目标”。“一个能力”就是刚果(金)对全球钴供应具备较强的垄断能力,这种垄断能力建立在刚果(金)2024年钴储量、产量分别占全球55%和76%的基础之上。“两个目标”即为,一是控量提价,遏止战略资源低价外流,二是通过管控战略资源提升国际话语权。基于此,本次禁令延期3个月到期后,我们预计刚果(金)政府可能依然将寻求其他限量/限价等政策措施保证该国钴出口的长期战略利益,刚果(金)对钴出口的管控或将长期化,全球钴价中枢有望系统性提升。

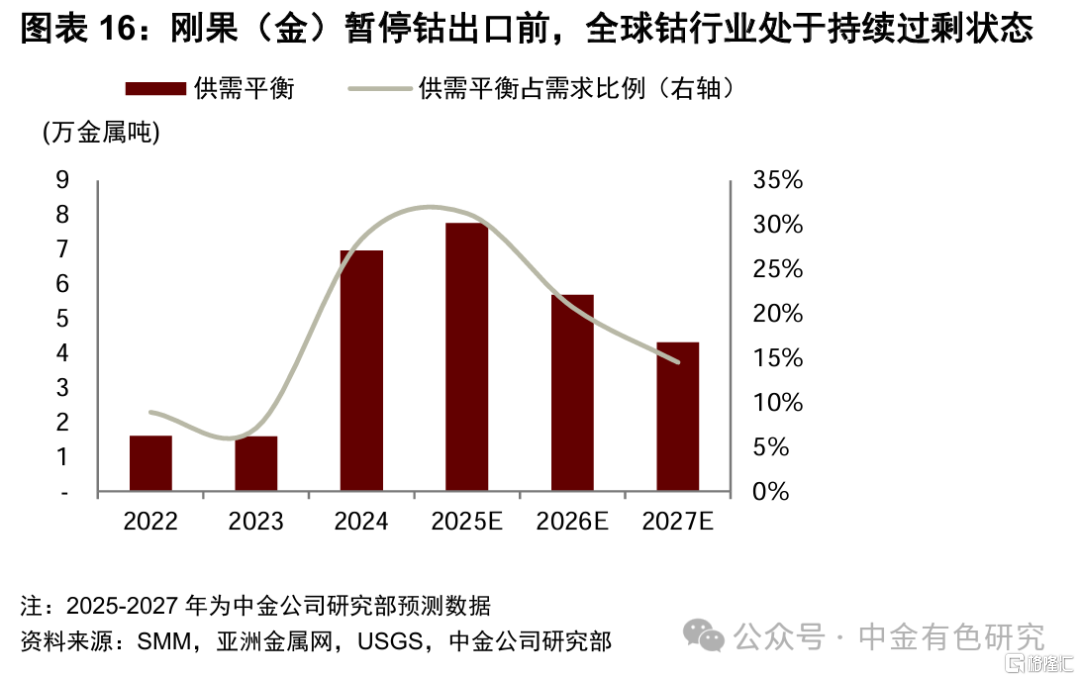

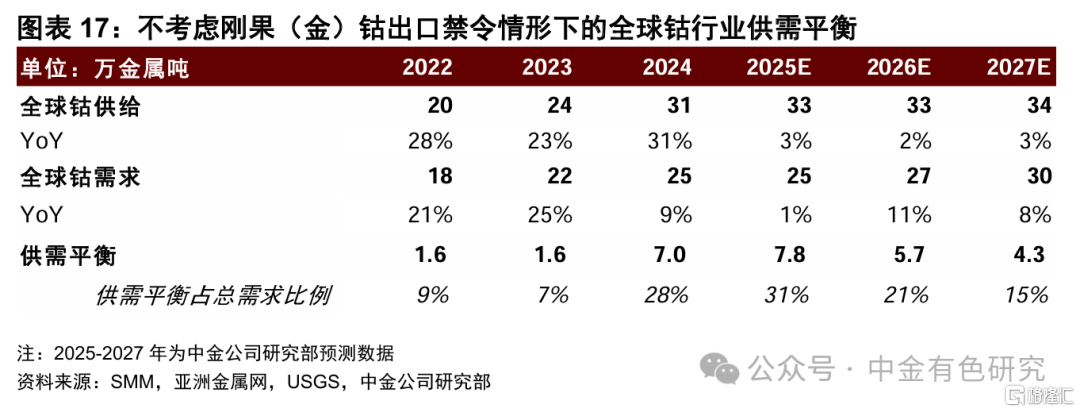

在刚果(金)暂停钴出口前,我们测算2025-2027年全球钴行业供需过剩7.8/5.7/4.3万吨,占需求比例为31%/21%/15%。在刚果(金)钴暂停出口后,一是针对2025年供需情况,目前刚果(金)对钴出口暂停禁令为7个月,仅考虑刚果(金)这7个月供应下降,不考虑后续的配额政策及钴运力加大的假设,我们测算2025年全球钴行业供需有望短缺5万吨,占需求的比例为20%。

二是针对2026-2027年供需情况,倘若刚果(金)后续恢复钴出口并采取出口配额制度,我们测算刚果(金)需降低26%以上的供应,即配额在其原本年产量74%以下,2026-2027年全球钴行业有望处于紧平衡状态,从而支撑钴价在较高中枢运行。

本文摘自中金公司2025年6月23日已经发布的《钴:刚果(金)延长钴出口禁令3个月,钴价有望迎来第二轮上涨》

分析员 何曼文 SAC 执业证书编号:S0080524060017 SFC CE Ref:BTN249

分析员 齐 丁 SAC 执业证书编号:S0080521040002 SFC CE Ref:BRF842

分析员 陈 彦 SAC 执业证书编号:S0080515060002 SFC CE Ref:ALZ159