下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文源 | 源媒汇

作者 | 童画

编辑 | 苏淮

4家机构卖出,3家机构买入,“鸡爪大王”有友食品的股价,在6月23日遭遇多空双方的对决。

图片来源于上交所官网

分歧如此之大,究其原因,是有友食品的一则减持公告:实控人之一赵英计划在未来三个月内,减持不超过1283.08万股,占公司总股本的3%。

这份减持公告,对于股价刚刚创出两年新高的有友食品来说,可谓是当头一盆冷水,导致公司6月23日股价直接大跌7.65%,最终收盘于12.68元。

假设按照此股价进行减持,赵英减持完1283.08万股的套现金额约在1.6亿元,家族股东与中小投资者的利益天平再次倾斜。

01

实控人家族开启高位减持

上世纪80年代初,重庆人鹿有忠开始承包经营餐饮业务。1993年1月,鹿有忠出资设立重庆市中区有友饭店,此后重新登记为重庆有友饮食文化服务有限公司,并由鹿有忠和赵英共同出资,主营火锅及餐食。

在经营过程中,“泡椒凤爪”这个菜品广受消费者喜爱,并在此后成为鹿有忠、赵英夫妇发家致富的“法宝”。

2007年5月,为了加快企业发展,鹿有忠、赵英、鹿新(二人之女)3名自然人及重庆有友食品开发有限公司,共同出资设立重庆有友实业有限公司,2013年11月更名为有友食品。

天眼查显示,有友食品成立于2007年5月25日,注册资本42769.2098万元,法定代表人鹿有忠。2019年5月8日,有友食品在上交所挂牌上市,不仅成为“泡椒凤爪第一股”,也成为名副其实的“鸡爪大王”。

图片来源于天眼查

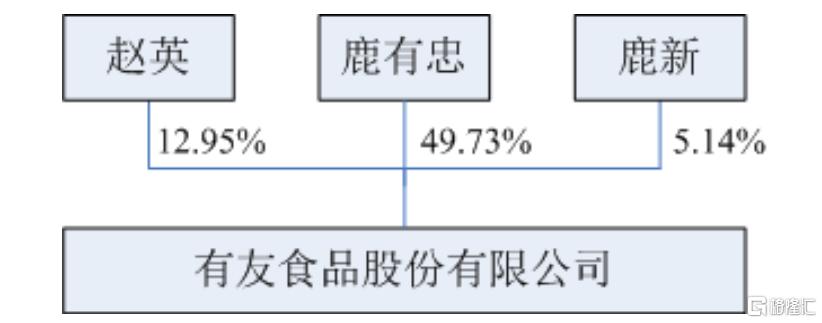

上市之初,鹿有忠、赵英、鹿新一家三口合计持有20721.7963万股有友食品,持股比例达68.04%,为公司实控人。其中,赵英持有3957.2667万股,持股比例约为12.99%。有友食品高管信息显示,鹿有忠为公司董事长、董事、总经理,鹿新为公司董事,赵英未在公司担任职务。

一晃上市逾6年,经过转增股份之后,截至2025年一季度末,鹿有忠、赵英和鹿新合计持有29010.5148万股有友食品,持股比例为67.82%。其中,赵英持有5540.1734万股,持股比例约为12.95%。

图片来源于有友食品2024年年报

值得注意的是,上市以来,鹿有忠一家三口从未减持过有友食品的股票,而实际上在2022年5月他们所持限售股就可以上市流通了,即使在2023年2月24日创出阶段性高价16.20元时,他们也一股未减。

此后由于股价除权、经济放缓等多重因素影响,有友食品的股价一路下跌,并在2024年9月18日跌至5.33元,创出上市以来的最低股价。再之后,随着经济企稳、业绩回升,有友食品的股价开始反弹,并在2025年6月5日最高涨至16.07元,不仅创了两年新高,而且还在不到一年时间里上涨了两倍。

图片来源于Wind

就在二级市场投资者希望有友食品继续推出利好之际,实控人之一的赵英突然在高位抛出了减持计划,而且一减就是约1283.0761万股,减持理由是“个人资金需求”,减持时间是2025年7月15日至10月12日。

这一减持时间段,因覆盖了半年报披露的关键窗口期,而显得较为敏感。对此,有友食品的公告仅笼统表示“减持期间将及时履行信息披露义务”,但未具体说明如何规避窗口期风险。

减持计划明显影响了二级市场股价。6月23日早盘,有友食品直接以13元跳空低开,较前一日收盘价13.73元低开5.3%。盘中最低跌至12.36元,一度逼近跌停板,最终以下跌7.65%报收12.68元,一天市值蒸发逾4亿元。

假设按照12.68元股价进行减持,赵英减持完1283.08万股的套现金额约在1.6亿元,即使未来股价有波动,其减持套现金额大概率也会在上亿元左右。

然而真正值得关注的是赵英背后的家族股权网络。公告披露,赵英与鹿有忠、鹿新、鹿有明、鹿有贵构成一致行动人关系,五人合计持股逾3亿,占比高达70.26%。

这一股权结构让市场担忧:减持计划是否只是鹿氏家族资本动作的开始?为了了解详情,6月23日源媒汇致函有友食品,但是截至发稿尚未得到对方回复。

02

毛利率已连续五年下滑

本次减持公告发布之前,有友食品的业绩表现起起伏伏。

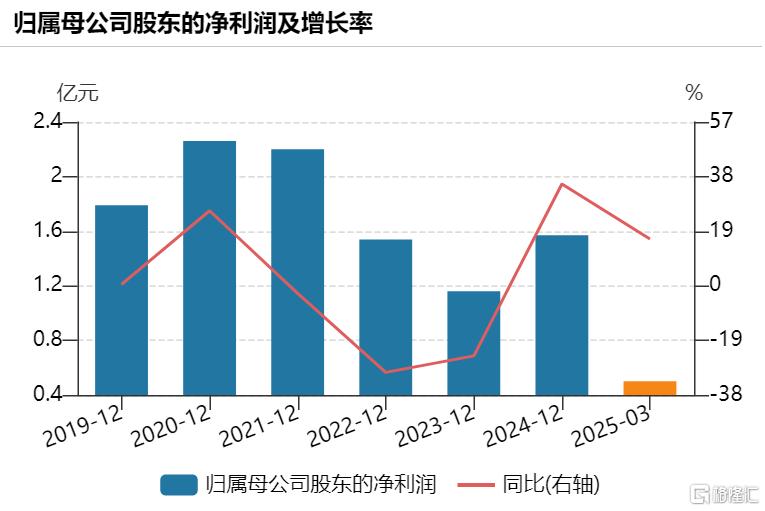

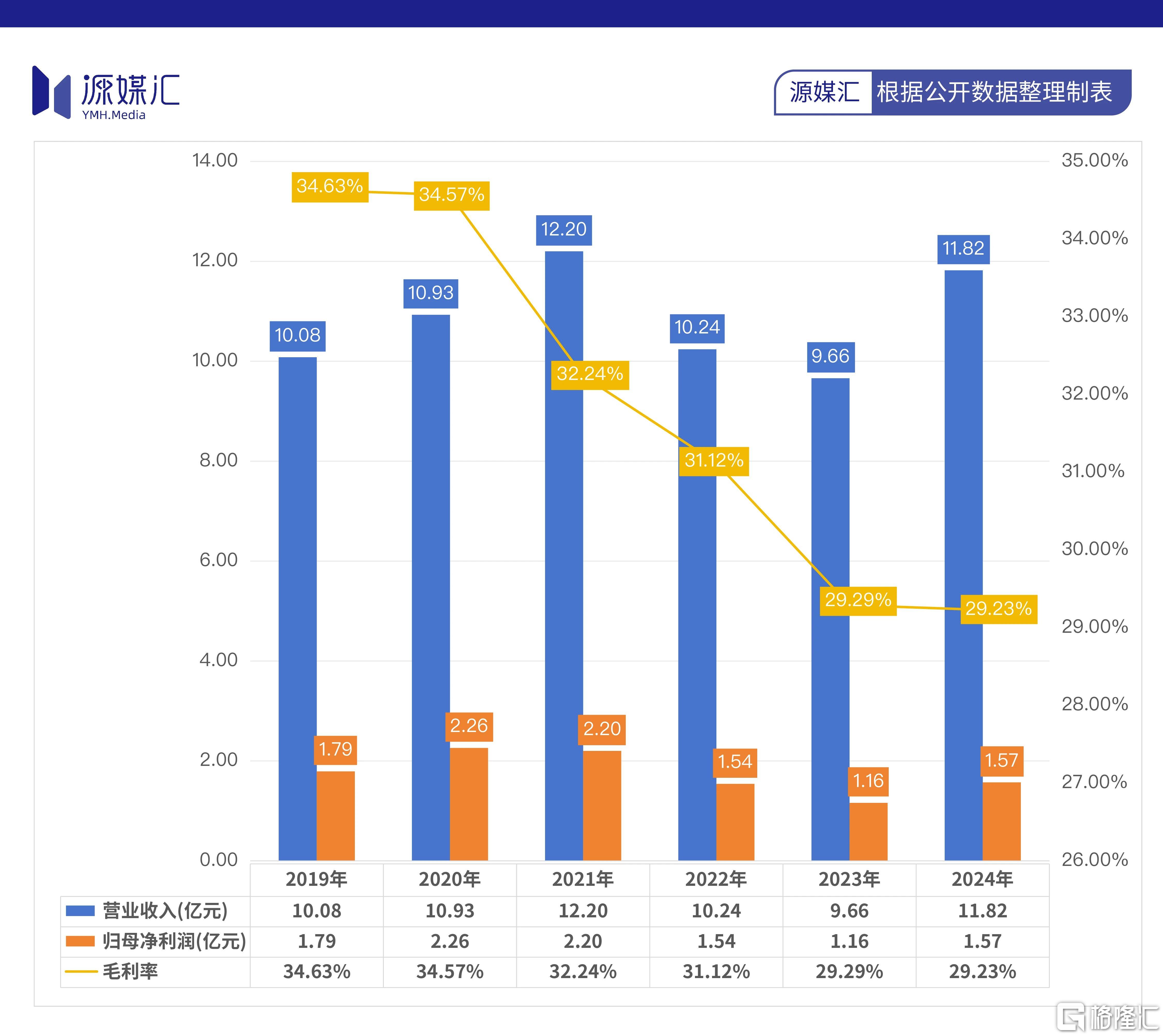

Wind数据显示,2019-2024年,有友食品的营收从10.08亿元增至11.82亿元,期间最高在2021年达到12.20亿元;归母净利润从1.79亿元降至1.57亿元,期间最高在2020年达到2.26亿元。

截图来源于Wind

2025年一季度,有友食品实现营收3.83亿元,同比增长39.23%;归母净利润0.50亿元,同比增长16.25%。

如果剥开这层业绩外衣,投资者就会发现,有友食品的毛利率自上市以来一直处于下降状态。

2019年,有友食品上市当年,其综合毛利率为34.63%;但是此后的2020-2024年,毛利率分别为34.57%、32.24%、31.12%、29.29%和29.23%。

毛利率持续下降背后,或是有友食品的渠道变革。

休闲食品行业正在经历一场渠道的深度重构,传统商超渠道的市场份额持续下滑,而会员制渠道则凭借强大的虹吸效应和优质的目标客群,实现了市场份额的逆势增长。同时,零食量贩渠道和抖音等电商新兴渠道也展现出强劲的发展势头,成为消费市场的新宠。

有友食品正全力拥抱会员制超市、零食量贩店等新兴渠道,其2025年一季度线上渠道实现收入0.24 亿元,同比增长88%,但仅占总收入的6.43%,对业绩影响有限;线下渠道实现收入3.52 亿元,同比增长35.90%,其中新兴渠道成为主要驱动力。

这些渠道虽然给有友食品带来了收入增长,却也拉低了整体利润水平。例如该公司2024年线上渠道毛利率为54.50%,但是线下渠道毛利率仅有27.69%,这或是渠道变革不得不经历的阵痛。

图片来源于有友食品2024年年报

2025年一季度,有友食品的毛利率再度下降4.35个百分点至27.08%。长江证券的研报指出,有友食品的毛利率下降较多,预计主要是“受低毛利率的零食量贩、会员店等新渠道收入占比提升影响”。

对此,方正证券也持同样观点:“主要系会员店、零食量贩系统营收占比提升导致”。

03

北方区域销售全线“失守”

目前,有友食品的销售模式,是采用线下渠道为主(2024年度销售占比超 90%)、线上渠道为辅的模式。其中,线下销售渠道主要包括现代零售渠道、传统零售渠道和特殊渠道等,线上渠道主要是各类电商平台。

2024年三季度以来,有友食品调整了渠道经营思路,通过直营的方式与山姆等会员店、零食量贩系统等渠道展开合作,因此公司2024年下半年及2025一季度的收入皆实现较快增长。

有友食品2024年的销售费用为1.26亿元,较2023年增长6.62%。但是深入分析公司线下区域销售数据,一些现象仍旧值得深思。

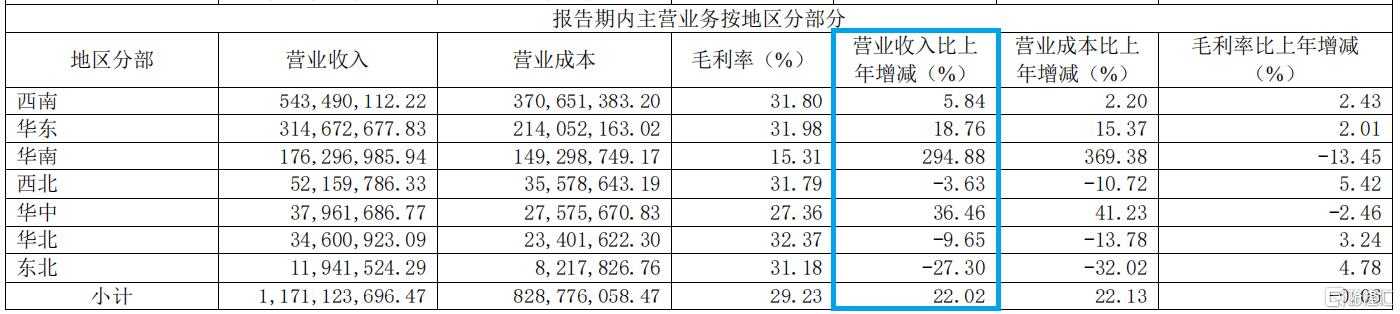

例如,西南区域依旧是有友食品的“大本营”,2024年营收达到5.43亿元,同比增长5.84%,毛利率也增加了2.43个百分点;第二市场来自华东区域,3.15亿元的营收同比增长18.76%,毛利率增加了2.01个百分点。

华南区域成为最大的亮点,有友食品2024年在此拿下1.76亿元营收,同比暴增294.88%,几乎翻了三倍。但是毛利率下降严重,同比减少了13.45个百分点,成为该公司毛利率最少的区域。

但是有友食品的北方市场几乎全线“失守”。2024年,公司西北区域营收为0.52亿元,同比下降3.63%;华北区域营收为0.35亿元,同比下降9.65%;东北区域营收为0.12亿元,同比下降27.30%,成为降幅最大的销售片区。

图片来源于有友食品2024年年报

南方市场快速增长,而北方市场销售全线下滑,这究竟是有友食品的战略调整,还是另有原因呢?

“公司将持续深化全渠道战略布局,强化线上线下融合效能,加速新兴渠道探索与渠道升级发展,努力创造增量市场”在5月29日的业绩说明会上,有友食品管理层向投资者许下一个愿望——2025年度预计营收增长不低于20%,但是并没有承诺净利润能增长多少。

方正证券预计有友食品2025年营收为16.75亿元,同比增长41.66%;归母净利润为2.19亿元,同比增长39.36%。华鑫证券预计有友食品2025年营收为15.25亿元,同比增长29%;归母净利润为2亿元,同比增长27.3%。

无论怎样,机构都看好有友食品的后续增长,就像国海证券分析师在研报中描述的那样:“收入端随着新渠道的积极覆盖,如公司会员店渠道及零食量贩渠道展开进一步合作,有友食品的收入将有较高的增长弹性”。

但是,实控人之一的赵英在此时选择大手笔减持有友食品,令人匪夷所思,而中小股东只能被动接受股价波动带来的影响。

鹿氏家族仍牢牢掌控有友食品近70%的股权,股东减持的权利与公司治理的责任,在家族控股的上市公司中,似乎从未真正平衡过。

部分图片引用网络 如有侵权请告知删除