下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

利率持续走低、行业洗牌加速,叠加“报行合一”持续推进,近年来,人身险公司比以往任何时候都更迫切地投入到降本增效、算账经营的实战之中。

整个过程中,无论是裁撤机构、收缩代理人队伍,还是整顿渠道费用、压降管理开支,“勒紧裤腰带过日子”正是险企在经营一线的真实写照。那么,人身险公司的“降本”成效究竟如何?

『慧保天下』通过统计73家人身险公司2024年的“手续费及佣金支出”和“业务及管理费”情况,试图拨开表象,厘清谁在实打实“做减法”:

数据显示,2024年,纳入统计的53家人身险公司手续费及佣金合计支出677.21亿元,较去年同期减少近270亿元,同比降幅高达28.43%,降本成效初显;而56家公司业务及管理费合计为711.16亿元,同比微增0.24%,整体控制较为稳健……

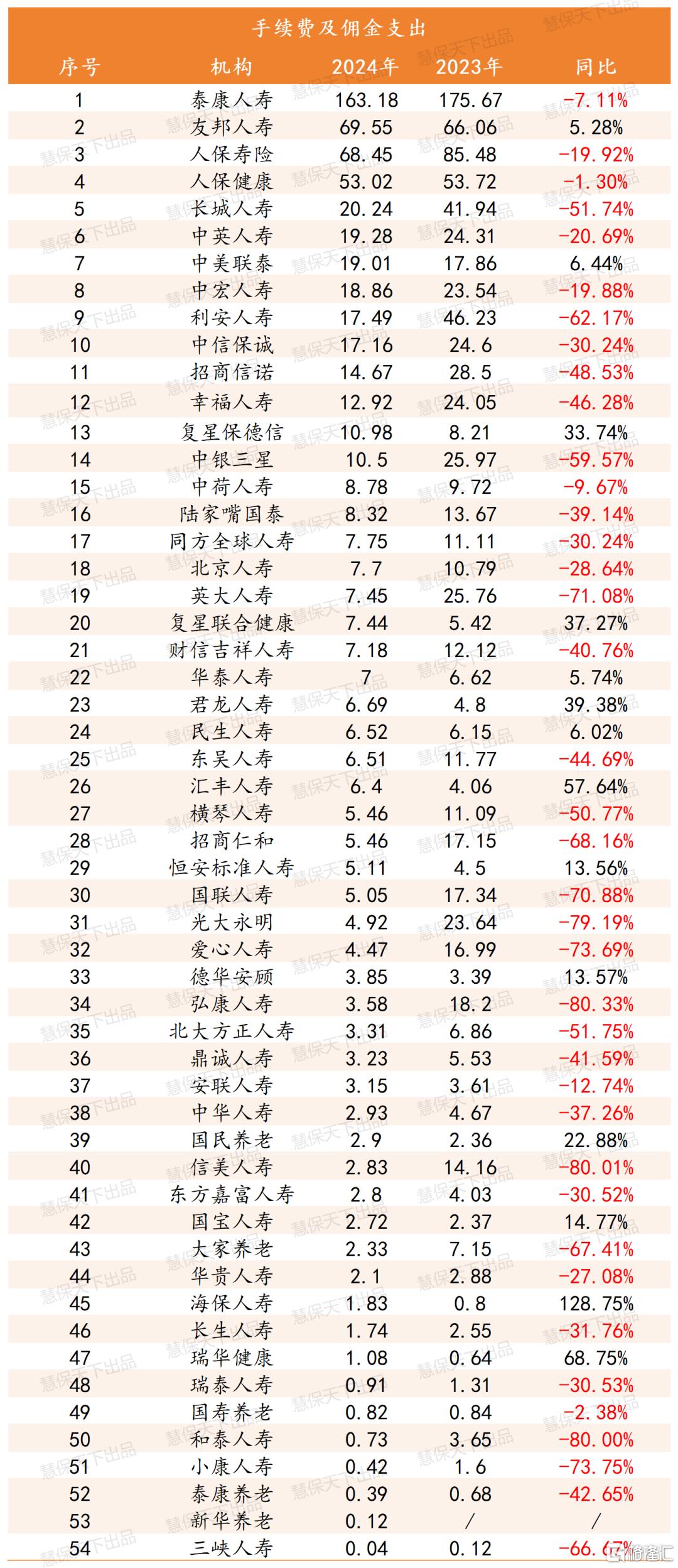

降本成效初显,53家险企手续及佣金费用砍掉近270亿元

一般而言,“手续费及佣金支出”是指保险公司为获取业务所支付给代理人、经纪人、银保渠道、第三方平台等销售渠道的费用,通常用于补偿展业成本并激励销售积极性,是反映公司渠道投入的重要指标。

据『慧保天下』统计,在73家已披露2024年报的险企中,共有58家公布了手续费及佣金支出数据。剔除已切换新会计准则口径和一家缺乏可比性的险企后,纳入统计的53家人身险公司手续及佣金费用合计支出为677.21亿元,较2023年同期的946.24亿元减少近270亿元,同比降幅达28.43%。

从同比表现来看,超过七成险企手续费及佣金支出出现不同程度下降,其中16家险企费用“腰斩”。如弘康人寿、信美人寿、和泰人寿,同比降幅均超过80%;光大永明、小康人寿、爱心人寿、英大人寿、国联人寿5家险企降幅亦在70%以上。

与此同时,仅有14家险企支出同比增长,其中10家增幅达两位数。例如海保人寿从2023年的0.8亿元增至1.83亿元,同比增长128.75%;瑞华健康则从0.64亿元增至1.08亿元,增长68.75%。

从规模来看,泰康人寿以163.18亿元的手续费及佣金支出居首,即使同比下降7.11%,仍遥遥领先。友邦人寿以69.55亿元位列第二,且是少数支出仍同比上升的头部公司之一。紧随其后的是人保寿险、人保健康,手续费及佣金支出分别为68.45亿元、53.02亿元。

另据『慧保天下』统计,2024年,共有17家险企已采用新会计准则口径,其中仅有5家(如下图所示)披露了手续费及佣金支出,合计支出为17.49亿元,较去年同期的17.29亿元略有增长,同比上涨1.16%。

需要指出的是,对于已经切换新会计准则的险企而言,“手续费及佣金支出”已不具备太多参考价值。这是因为新保险合同准则实施后,险企的关键成本指标在内涵上已经发生了很大的变化,一些险企甚至已经没有“手续费及佣金支出”这一项。例如工银安盛、国富人寿、建信人寿、交银人寿等均未披露这一指标。而平安人寿2024年报也显示,其销售费用成本已部分并入“其他业务成本”。

同时新准则对手续费及佣金的确认和摊销方式有所变化,更趋向于与保单服务期相匹配——新保险合同准则第十七条明确,保险获取现金流量摊销,指保险公司因销售、核保和承保合同等而发生的费用,与保险服务收入类似,该部分费用也需要在保单期间内逐期摊销确认。

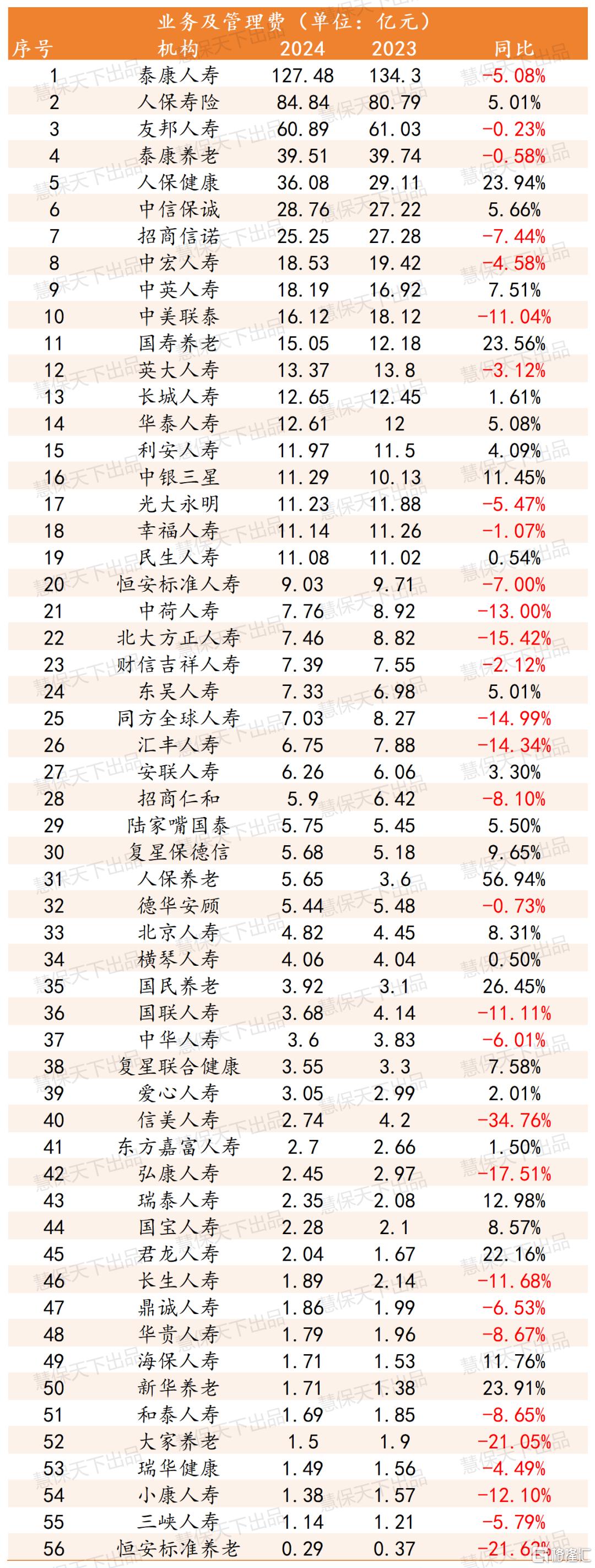

56家人身险公司业务及管理费保持平稳,但超半数险企费用压降

“业务及管理费”一项,73家人身险公司悉数披露。该项费用主要指扣除与保险合同履约直接相关成本后的日常运营与行政支出,通常包括工资福利、业务活动、广告宣传、差旅交通等,是险企实施降本增效、提升管理效率的关键环节之一。

据『慧保天下』统计,剔除已切换新会计准则的险企后,2024年,纳入统计的56家人身险公司业务及管理费合计为711.16亿元,同比仅微增0.24%,整体保持平稳。

从同比增速来看,有超过半数险企实现业务及管理费压降,节支效果初显。其中信美人寿、恒安标准养老、大家养老、弘康人寿、北大方正人寿等多家险企降幅超过15%,其中,信美人寿更是从2023年的4.2亿元削减至2.74亿元,降幅达34.76%。

与此同时,仍有26家险企业务及管理费逆势增长,人保养老以同比增长56.94%至5.65亿元居首,君龙人寿、国寿养老、新华养老、人保健康、国民养老等险企的增幅也超过20%。

从支出规模来看,业务及管理费排名前十的险企依次为:泰康人寿、人保寿险、友邦人寿、泰康养老、人保健康、中信保诚、招商信诺、中宏人寿、中英人寿、中美联泰,其业务及管理费均超过15亿元。

其中,泰康人寿以127.48亿元居首,尽管体量最大,但其费用同比下降5.08%,一定程度上体现出控费成效。人保寿险以84.84亿元位列第二,同比增长5.01%;友邦人寿则支出60.89亿元,同比基本持平(-0.23%)。

业务及管理费排名后十位的险企分别为:鼎诚人寿、华贵人寿、海保人寿、新华养老、和泰人寿、大家养老、瑞华健康、小康人寿、三峡人寿、恒安标准养老,这几家险企业务及管理费均不超过2亿元。

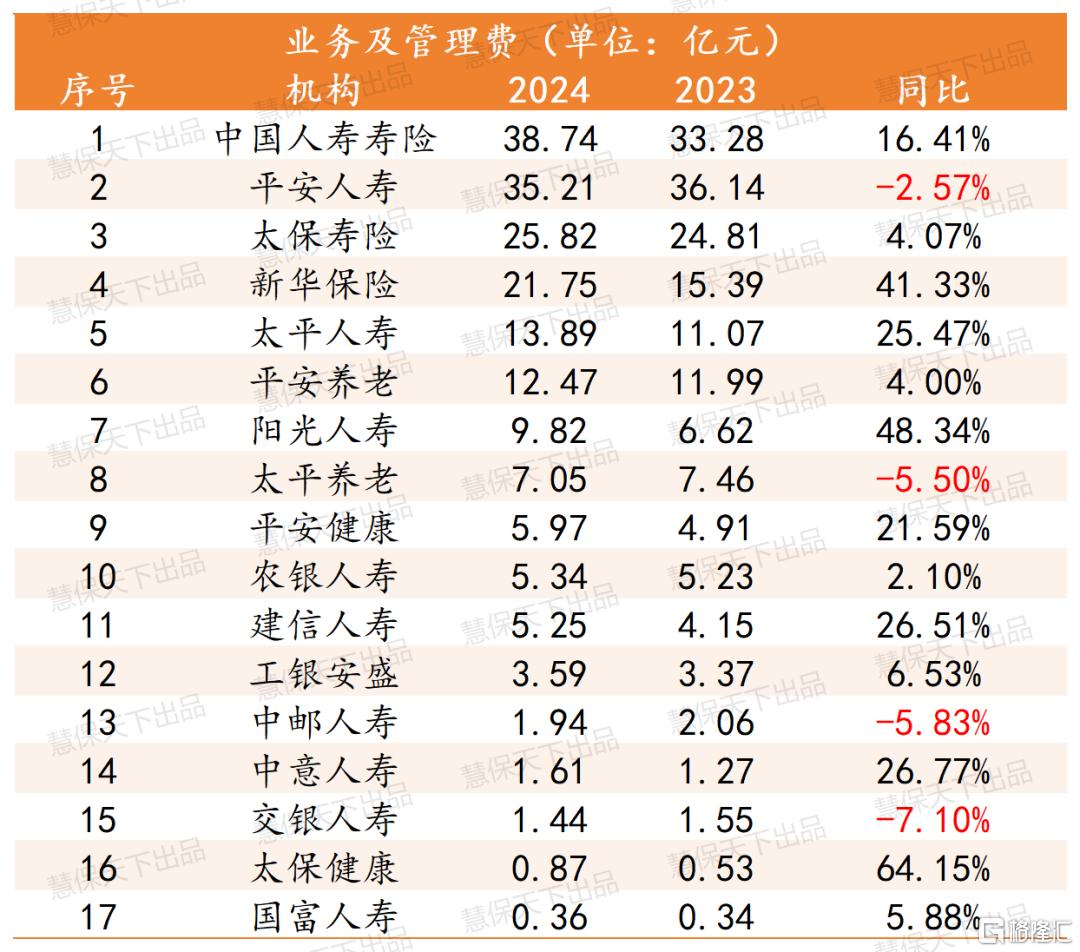

另一方面,已切换新会计准则的17家险企,业务及管理费合计达191.12亿元,同比2023年增长12.31%。

其中仅平安人寿、太平养老、中邮人寿、交银人寿4家险企实现同比下降,余下13家费用均有所上升,部分险企增幅较为显著,如太保健康同比增长64.15%,阳光人寿增长48.34%,新华保险增长41.33%。

从规模来看,2024年,业务规模最大的国寿寿险,其业务及管理费也居于首位,达到38.74亿元,同比增长16.41%;平安人寿支出35.21亿元,同比下降2.57%;太保寿险为25.82亿元,同比增长4.07%。中邮人寿、中意人寿、交银人寿、太保健康、国富人寿等险企业务及管理费用成本则较小,均不足2亿元。

减法之下,提效才是根本

近年来,险企已经将降本增效、算账经营奉为头等大事,而相关理念的深化牵一发而动全身,势必会重塑寿险公司的组织形态与成本结构。

其最直观的体现,是销售与组织层面的“减法”加速推进:截至2024年末,中国人寿、平安人寿、太保寿险、新华保险、人保寿险五家上市寿险公司代理人数量合计为138.52万人,较上年减少3.86万人,降幅达2.71%;与此同时,近五年内保险业累计裁撤分支机构逾万家,“瘦身”不停歇。

除此之外,这一结构性调整在财务报表中的对应表现,正是“手续费及佣金”与“业务及管理费”的同步收缩与分化,成为观察降本增效的关键切面。

其中,“手续费及佣金”作为销售端成本的核心组成,受“报行合一”政策持续推进影响最为直接。不过,渠道费用明显压缩,不仅使负债成本得到有效控制,也在一定程度上缓解了资产端的收益压力。

相比之下,“业务及管理费”的变动则更能体现公司内部运营能力与管理精细化上的动作。一方面,险企着力压缩冗余支出,如差旅、广告、行政开销等,另一方面则通过技术手段提升人均产能、优化组织架构,真正实现“把钱花在刀刃上”。

需要注意的是,受新旧会计口径、公司经营阶段及战略布局差异等因素影响,单一指标难以完全揭示真相。

更重要的是,降本的本质始终指向提效。在宏观环境增速放缓、利差收窄压力加剧,叠加监管强化合规导向之下,压缩佣金、管控管理成本既是响应“报行合一”等政策要求的必然,也是险企应对短期成本压力所做的“减法”。但唯有将短期成本控制与长期效能提升有机结合,提升产出效率与资源配置能力,险企才能真正实现从“被动降本”到“主动增效”,实现长期竞争力的重构。