金融科技ETF(159851)拉升8.09%,指南针领涨20%,第三方支付产业或迎新机遇

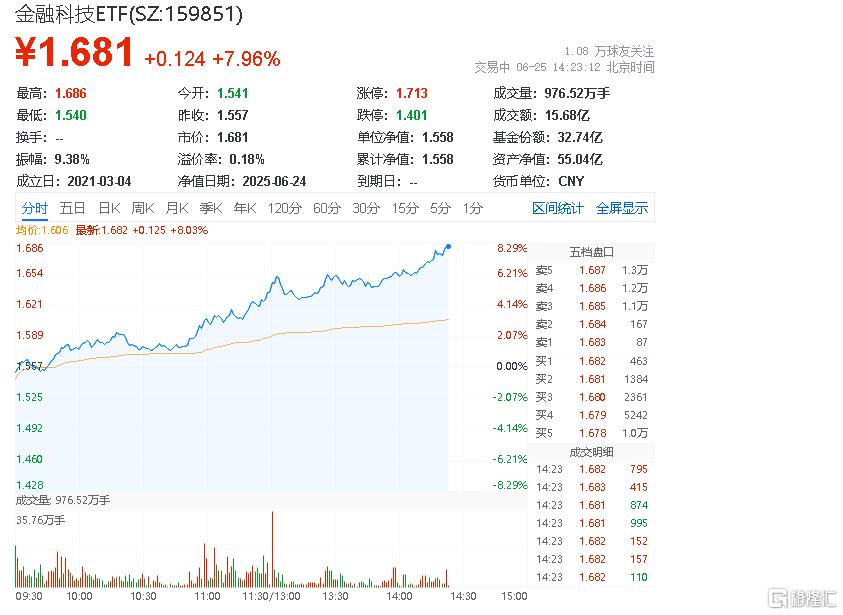

6月25日,截至14时22分,金融科技板块表现强劲,中证金融科技主题指数上涨7.88%,成份股方面,指南针领涨20.0%,新国都上涨19.12%,银之杰上涨18.22%。热门ETF方面,金融科技ETF(159851)场内价格上涨8.09%

6月25日,截至14时22分,金融科技板块表现强劲,中证金融科技主题指数上涨7.88%,成份股方面,指南针领涨20.0%,新国都上涨19.12%,银之杰上涨18.22%。

热门ETF方面,金融科技ETF(159851)场内价格上涨8.09%,成交额达15.64亿元。

西部证券表示:

行业布局方面,第三方支付需要经历“交易”“清算”“结算”环节,根据业务次序及持牌种类可以划分为服务提供者、基础设施运营者、监管机构和非持牌参与者。第三方支付公司主要利润来源于C2B零售支付业务,支付机构向商户收取提供收单服务的手续费,再向业务链条中各参与主体分配。非持牌机构主要为生态参与各方提供技术服务支持。

发展历程方面,1999 - 2005年市场规模小,市场需求随网络银行业务发展而增加;2006 - 2010交易规模增长,电商市场发展,第三方支付进入互联网时代;2011 - 2018移动支付占主导地位,线下需求延伸;2019年之后,C端增速放缓,B端成为重心,同时跨境支付等领域的发展为行业带来新需求。

行业机遇方面,短期内线下消费复苏叠加支付方式转型带来移动支付交易规模持续增长;2022年主要支付机构费率触底,有望提费回收利润,但让利实体基调下利润修复空间或有限。长期维度,人民币国际化 + 数字人民币深入推进有望为支付行业发掘增长新空间:一是CIPS持续战略扩容拓宽跨境通道,为支付机构开辟更广阔、更多元新市场;二是数字人民币快速发展,催生出相关IT系统升级的市场需求,同时数字人民币“支付即结算”流程中清算机构及钱包侧机构的退出有望拓展收单业务利润空间,此外数字人民币及稳定币跨境支付新业态也有望为支付机构带来新增长点。

行业挑战方面,一是传统支付业务增速放缓,产品同质化下市场竞争激烈;二是监管趋严下第三方支付机构合规成本抬升,尾部机构面临生存压力;三是监管与竞争双重压力下,传统支付业务微利化;四是第三方支付机构拓展增值业务,中小机构面临向综合服务商转型挑战。

当前局势下,第三方支付产业无论是在供给端还是需求端都面临变化,产业链中具备卡位优势的企业有望撬动更多市场份额并开拓新市场。

多角度把握金融科技机会,建议重点关注金融科技ETF(159851)及其联接基金(A类013477、C类013478),标的指数全面覆盖了AI应用、互联网券商、华为鸿蒙、金融IT、信创等热门主题。截至5月31日,金融科技ETF(159851)最新规模超41亿元,近6月日均成交额超5亿元,规模、流动性优势突出!

数据来源:沪深交易所等。

风险提示:金融科技ETF被动跟踪中证金融科技主题指数,该指数基日为2014.6.30,发布日期为2017.6.22,该指数2020-2024年年度涨跌幅分别为:10.46%、7.16%、-21.40%、10.03%、31.54%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员