下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

近期,医药行业掀起了一股赴港上市热潮。据不完全统计,6月以来,已有先通国际医药、银诺医药、长风药业等7家医药企业向港交所发起冲击。

如今,这个长长的名单上再添一员。6月17日,岸迈生物科技有限公司(以下简称:岸迈生物)递表港交所,中信证券、招银国际为联席保荐人。

这家成立整整10年的生物医药企业,目前手握8条管线,但尚没有任何产品实现商业化上市,累积了巨额亏损。截至2024年末,岸迈生物累计亏损近24亿元。

颇为奇怪的是,就在岸迈生物递表港交所的前5天,公司的7位董事同时离职。据「创业最前线」不完全统计,其中有4位都与公司的投资方有关联关系。

在岸迈生物冲刺上市前夕,这些董事突然撤出董事会,究竟是投资方对公司未来发展缺乏信心,还是另有隐情?

值得注意的是,岸迈生物获得的不少融资,本就戴着“镣铐”。按照原来的约定,岸迈生物的多位投资方拥有赎回权,2025年9月30日后的任意时间,都可以要求公司赎回所持全部或部分股权。

尽管在公司递表港交所前一天,赎回权终止,但倘若其无法顺利上市,仍存在恢复的可能。重重压力之下,岸迈生物只能背水一战。

1、无产品商业化,累亏近24亿

对岸迈生物来说,2025年是极具特殊意义的一年——因为这一年,恰好是公司成立10周年。

2015年2月,岸迈生物注册成立。作为一家处于临床阶段的生物技术公司,公司专注于开发治疗各类癌症和自身免疫性疾病的双特异性抗体和T细胞衔接器。

IPO前,公司拥有8条管线。其中包括3款处于临床阶段的产品,以及5款基于T细胞衔接器的临床前候选药物,这些产品主要应用于胃肠道癌、血液系统恶性肿瘤、多发性骨髓瘤等肿瘤领域,以及自身免疫性疾病领域。

在过往10年时间里,岸迈生物建立起了丰富的管线,只不过,这些产品至今都没有商业化上市。IPO前,其核心产品EMB-01(用于胃肠道癌等适应症)进展最快,预计在2025年下半年完成Ib/II期实验。

没有产品上市销售,往往就意味着没有收入。在2023年时,岸迈生物收入为0、利润亏损5.95亿元。

不过,岸迈生物并没有困于此,而是另辟蹊径,选择通过合作授权获取收入。

据岸迈生物透露,公司已授权Almirall(西班牙制药公司)利用公司的FITIg平台技术开发双特异性抗体。

另外,公司还与Vignette Bio, Inc.(后被Candid收购)合作,在中国(包括中国香港、中国澳门和中国台湾)以外推进EMB-06的开发工作,潜在总交易价值6.35亿美元。

除此之外,岸迈生物已就自主开发的KLK2/CD3 T细胞衔接器与Juri订立对外授权协议,这是一款用于前列腺癌的产品,总潜在交易价值最多为2.1亿美元。

招股书显示,自2023年底起,岸迈生物已建立多个全球对外授权合作,总交易价值超过21亿美元,于T细胞衔接器领域中排名全球第二。

正是因为有了这些授权合作,岸迈生物的业绩才得以“大逆转”。招股书显示,2024年,其实现收入4.59亿元、利润4768.7万元。

只不过,在长期亏损面前,这些盈利也只是杯水车薪。截至2024年12月31日,公司累计亏损高达23.55亿元。

但值得警惕的是,这种“卖管线换收入”的模式,虽能在短期内让财务数据变好,却也在一定程度上说明岸迈生物目前缺乏自主商业化能力,实际产品落地能力有待加强。

可以看到,岸迈生物在研发上的投入已经出现了明显下滑。2023年,其研发开支为1.85亿元,2024年减少超过6000万元,降至1.23亿元。

长期来看,岸迈生物如何通过授权合作,维持业绩的稳定增长?何时才能迎来产品落地商业化阶段,以保证稳定的现金流入?高额的研发投入又能否持续?这些疑问都在时刻拷问着岸迈生物。

2、吴辰冰年薪近700万,7位董事同时辞职

谈及岸迈生物,就绕不开其创始人——吴辰冰。

吴辰冰是技术出身,拥有超过20年的生物制药经验。他曾在纽约州纽约市癌症研究所的研究资助下,在哈佛医学院完成免疫学博士后培训。在年轻时期,他曾担任美国Abbvie的Volwiler副研究员,如今吴辰冰已是美国国籍。

2013年8月至2016年4月,吴辰冰在国内上市公司三生国健任职,担任研发总裁兼首席科学官,主要负责领导整个研发部门。这也意味着,在创立岸迈生物1年多后,吴辰冰才正式离开三生国健。

三生国健官网显示,公司是一家专注于创新型抗体药物研究的企业,专注于单抗、双抗、多抗及多功能重组蛋白等新技术研究,不少在研产品同样针对肿瘤领域。

那么,在三生国健任职期间,吴辰冰创建岸迈生物,双方是否存在利益冲突?对此,「创业最前线」试图向岸迈生物方面进行了解,但截至发稿,仍未获回复。

其实,吴辰冰最初并没有选择在国内创业,而是在开曼群岛创建的岸迈生物。2016年2月,才成立了主要运营子公司岸迈上海,专注于双特异性抗体的开发。

如今,吴辰冰在岸迈生物独揽大权。

IPO前,吴辰冰和其家族信托透过Sanaron控制公司25.11%股权,是岸迈生物最大单一股东集团。

在管理上,岸迈生物董事会共有5位成员,其中仅有一位执行董事,那便是吴辰冰。除执董之外,吴辰冰还出任董事长兼首席执行官。

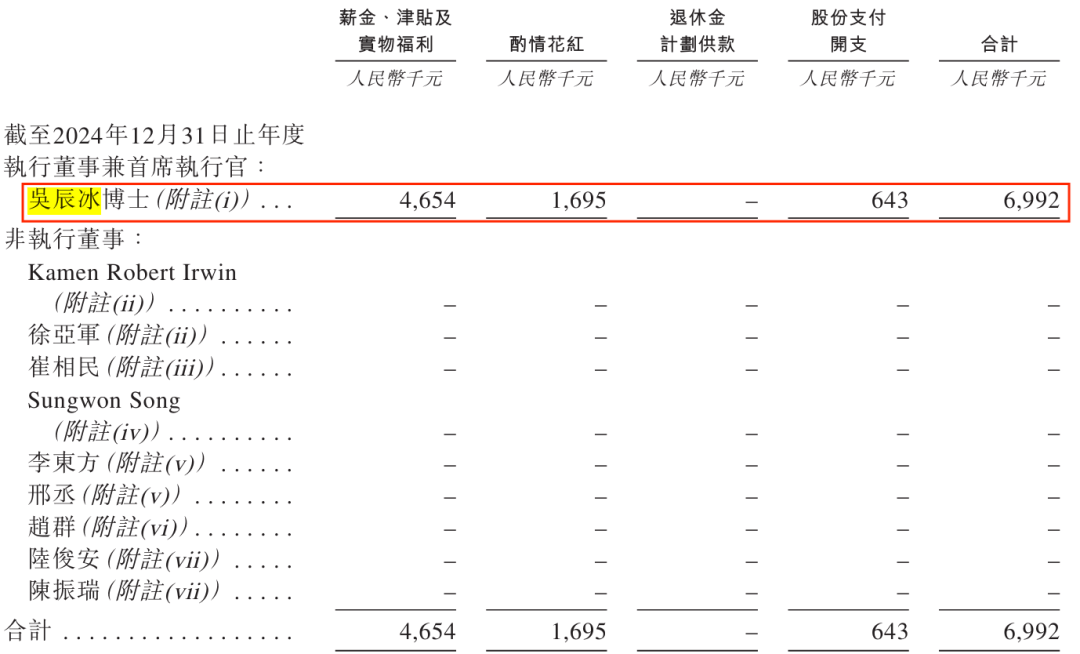

身兼多职的吴辰冰,也从公司获得了巨额报酬。2023年和2024年(以下简称:报告期),吴辰冰的报酬分别为656.1万元、699.2万元。

与之形成鲜明对比的是,在报告期内,除吴辰冰之外的其余所有非执行董事,在岸迈生物没有领取任何报酬。

(图 / 岸迈生物招股书)

更蹊跷的是,就在岸迈生物递表港交所前5天(即6月12日),公司的7位董事(Kamen Robert Irwin、徐亚军、崔相民、Sungwon Song、邢丞、赵群、陈振瑞)同时辞职。

其中,徐亚军、Kamen Robert Irwin是岸迈生物的早期投资者。

在2015年2月岸迈生物成立之后,徐亚军就通过全资子公司Seabridge, Inc.入股岸迈生物;2015年4月,Seabridge, Inc.又收购了公司750万股股份。

随后在2015年5月,Kamen Robert Irwin则以5000美元认购了公司50万股普通股;2个月后,又参加了公司的种子轮融资。

自2015年8月开始,徐亚军、Kamen Robert Irwin就在岸迈生物担任董事,堪称公司“元老”。

不仅如此,崔相民是德诚资本创始人兼董事总经理,其持股的Decheng USD Fund参与了岸迈生物的A轮、B轮融资;邢丞是珠海夏尔巴股东,其间接持股的Sherpimab Company Limited参与了公司B轮、C轮融资。

在岸迈生物冲刺港交所之时,来自投资方的多位代表辞任董事之职背后,究竟是为了保证岸迈生物的独立性,还是不看好企业的未来发展?

对此,「创业最前线」试图向岸迈生物方面进行了解,但截至发稿,仍未获回复。

3、估值4.92亿美元,赎回压力仍存

虽然没有产品商业化,但这并不影响岸迈生物获得资本的青睐。

2015年至2020年,公司共进行了5轮融资,所有融资都是以美元(或与美元等值的人民币)计价,投资方包括国投创新、招银国际金融、未来资产证券等。

2022年,岸迈生物还向SG Spring Investment Land Pte Ltd及永睿控股发行了两笔本金总额为1200万美元并按年利率8%计息的可换股票据。在2023年时,两位投资方将没有兑付的1296万美元本金、利息,转换为了C轮优先股。

在此轮融资之后,岸迈生物的投资后估值已经达到4.92亿美元。在招股书中,岸迈生物明确表示,截至2025年6月10日,公司自投资中获得的所有融资净额均已动用。

不过,公司账上资金尚算充足。截至2025年4月30日,其现金及现金等价物为3.27亿元,且没有短期借款,保留着相对充足的资金周转空间。

既然如此,岸迈生物为何还要此时冲刺港交所?

一方面,对于没有产品商业化上市的岸迈生物来说,目前仍处在“烧钱”研发阶段,自身没有足够强劲的“造血”能力,约3亿元的资金也只是杯水车薪,需要有源源不断的融资支持。

但自投资方将2022年的票据转换为公司股权之后,岸迈生物至今再未获得过外界的融资。在一级市场相对低迷的时刻,上市才是解决融资的快速路。

另一方面来说,岸迈生物仍背负着对赌压力。按照原来的约定,A轮、B轮、C轮可转换可赎回优先股可于2025年9月30日之后的任何时间,要求公司赎回全部或部分可转换可赎回优先股。

在招股书中,岸迈生物明确表示,赎回权已于公司首次递交上市申请之日终止,不过仍存在恢复条件,且和上市直接挂钩。

具体而言,包括公司向港交所发出撤回上市申请的书面通知,收到港交所对上市申请的书面回绝,以及在上市申请失效且上市申请在失效后三个月内未获续期,倘若出现上述任一情况,赎回权仍然会恢复。

这也意味着,在今年9月30日后,岸迈生物倘若无法顺利上市,极有可能随时会触发赎回条款,面临现金流压力。

在投资方的催促下,岸迈生物奔赴港交所。只是,没有落地产品加持之时,岸迈生物想要讲好创新药的故事,从而吸引资本市场的关注并非易事。但在重重压力之下,岸迈生物也只能背水一战。

*注:文中题图来自摄图网,基于VRF协议。