下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的锅包肉

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的蛋黄酥

前有#海洋经济,后有#深地经济。最近几天,相关概念股狂拉涨停潮。

所谓深地经济,简单来说就是围绕地球深部资源开发、深部空间利用等形成的新型经济形态。据自然资源部相关负责人最新表示,“十五五”将加快抢占深海、深地等新兴和未来产业的标准化制高点。

来源:金融界观点

来源:金融界观点

在此背景下,二级市场上深地经济概念成为绝对风口。截至2025年10月23日撰稿时,板块内多只核心个股强势爆发,如神开股份(002278)、石化机械(000852),均已斩获四连板。

本质是,#神开股份 与#石化机械 的四连板,是资本市场对深地经济商业化落地的提前定价,但在这场“向地心掘金”的狂欢过程中,企业能否将长期机遇转化为市场份额与业绩增长,才是关键。

一、聚焦深地经济,赛道分野

广义上,神开股份和石化机械均处于深地经济赛道,但业务侧重有所不同。

神开股份是一家面向勘探、钻采、炼化全产业链的油气设备供应商,核心产品线包括石油钻采设备、录井和随钻设备及服务、测井仪器及服务、石油产品规格分析仪器。其中,前两类产品为主要收入来源,2025年上半年合计占总营收77%以上。

来源:神开股份2025年半年报

来源:神开股份2025年半年报

从产品用途来看,神开股份主要以井控安全与勘探测控为核心,如主要产品54-70大口径防喷器组、140Mpa高压防喷器组等,主要用于解决深地高压地层的井喷风险防控难题;其自主研发的“适应极端超高温高压环境的多功能油气探测测井系统”,可实现深井、超深井复杂地层中油气储量的高精度探测与动态评估。

相比之下,#石化机械 则更加聚焦于“突破地层、高效钻探”的攻坚环节。

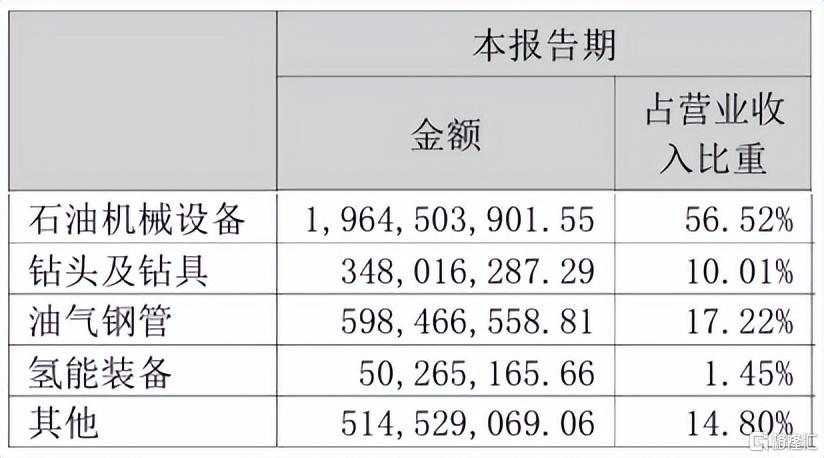

石化机械是中石化集团旗下,从事#油气 和新能源装备研发、制造以及专业技术服务的企业,优势产品主要是钻采装备、钻完井工具、集输装备3类。除此之外,拓展了氢能装备、环保装备、化工装备、数字化4个新兴业务,以及工具服务、再制造服务等5项特色服务。

不过从营收结构来看,新兴业务整体占比有限,2025年上半年,氢能装备仅占总营收1.45%,其他占14.8%。

来源:石化机械2025年半年报

来源:石化机械2025年半年报

二、毛利率差异悬殊,盈利分化

神开股份和石化机械不同的产品定位,在财报上呈现出了极其明显的差异。

2025年上半年,石化机械营收规模达34.76亿,大约是神开股份(上半年营收4.06亿)的8倍以上。然而在利润维度,神开股份实现扣非净利润3107.97万,净利率10.52%;而石化机械扣非净利润只有1428.32万,净利率只有1.03%。

究其差异根源,主要在毛利率上。

2025年上半年,神开股份各类产品毛利率普遍在30%以上,其中测井仪器及服务的毛利率达55.74%。而石化机械各类产品毛利率普遍只有10%左右,其中油气钢管的毛利率更是只有0.68%。

来源:同花顺-石化机械

来源:同花顺-石化机械

毛利率的差异,某种程度上也折射出了产品技术附加值的差异。

神开股份业务规模虽小,但走的是小而精的路线。2025年上半年,其研发费用率达8.48%。相反,石化机械规模虽大,但研发费用率却只有2.86%。而且纵向来看,2025年上半年,石化机械研发费用同比下降39.73%,说明还在减少研发投入。

来源:石化机械2025年半年报

来源:石化机械2025年半年报

事实上,上半年石化机械不仅在压降研发费用,其销售费用、管理费用也分别同比下降25.33%、下降8.39%。也正是得益于一系列的降本增效,石化机械才不至于陷入亏损。

只是同时,这也从侧面揭示出了企业正面临一定的经营压力。

三、压力凸显,出海成差异化破局路径

从经营层面来看,无论是石化机械还是神开股份,都对“三桶油”具有较大的依赖性。数据显示,2024年石化机械、神开股份前五大客户销售占比分别高达58.74%、69.49%。其中,前两大客户分别占40%、56%。

来源:同花顺-神开股份2024年数据

来源:同花顺-神开股份2024年数据

然而自2023年起,#中国石化(600028)的资本开支规模就已开始出现下降,2024年同比降幅达18.83%。同年,#中国石油(601857)和#中国海油(600938)虽仍保持增长,但资本开支同比增速也均已降至个位数,分别为7.13%、2.06%。

相应的,石化机械和神开股份2024年收入规模也均出现了负增长,分别同比-4.30%、-1.44%。

进入2025年以来,三桶油资本开支规模进一步减少,中国石油、中国海油的资本开支规模也出现下滑。

来源:公开数据整理

来源:公开数据整理

受此影响,2025年上半年,石化机械营收同比继续下降10.55%。与此同时,毛利率也出现2024年的16.43%,降至11.48%。面对这样的外部环境,石化机械在上半年压缩各项费用支出,也就在情理之中了。

然而出人意料的是,2024年同样表现疲软的神开股份,2025年上半年却逆势增长,营收同比增长22.62%、扣非净利润同比增长358.3%。

而其增长的关键就在于出海。

分地区来看,2025年上半年,神开股份境内市场收入同比增长1.64%,仍然乏力;然而境外收入同比暴涨107.2%,成为拉动业绩增长的核心力量。

来源:神开股份2025年半年报

来源:神开股份2025年半年报

2025年上半年,神开股份境外收入占比已增至33.58%。显然,海外战略的大力推进,延续了神开股份的业务增长。

那么,石化机械难道就没有出海吗?

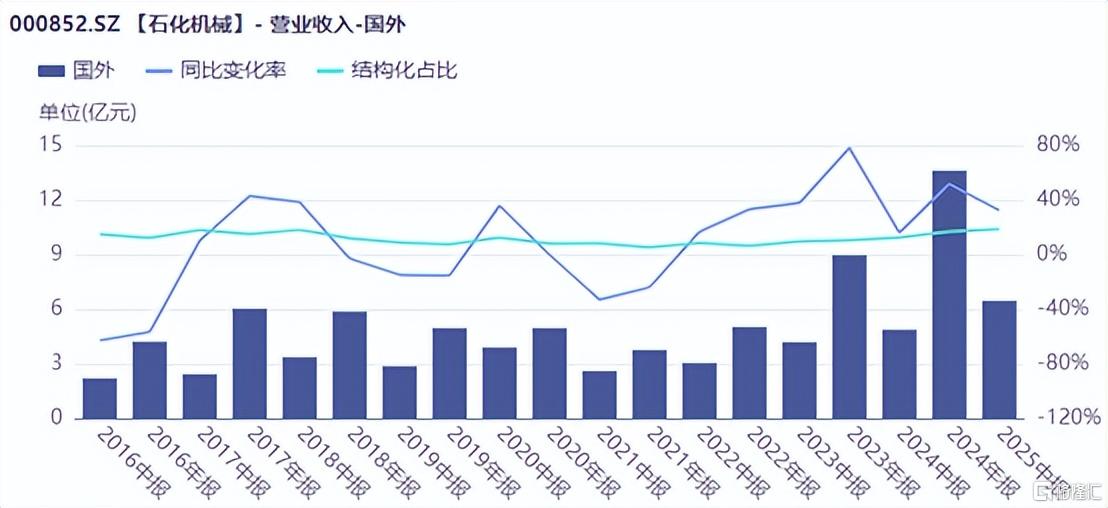

事实上,石化机械的出海进程,要比神开股份走的更早。2023年-2025年上半年,石化机械国外收入分别同比增长78.25%、51.89%、32.47%。到2025年上半年,石化机械国外收入已达6.47亿,仅海外收入就超过了神开股份的总营收(4.06亿)。

只是,石化机械体量庞大,截至2025年上半年,境外收入占比仍只有18.61%。整体来看,国外收入的增长,显然还不能覆盖国内收入的下降。

来源:iFinD-石化机械

来源:iFinD-石化机械

而石化机械的出海发展历程,也给神开股份敲响了一个警钟。近几年,石化机械国外收入虽然始终保持增长,但伴随基数增加,增速明显开始下降。神开股份前期的爆发,不知又能维持多久?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。