下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

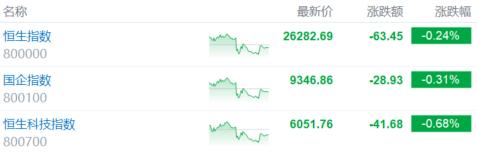

10月30日,中美元首今日会晤,港股三大指数呈现先抑后扬态势,午后出现直线转跌行情,尾盘又再度回稳。

截止收盘,恒生指数跌0.24%,国企指数跌0.31%,恒生科技指数跌0.68%。

此外,南下资金大举抄底净买入超110亿港元。其中,港股通(沪)净买入66.12亿港元,港股通(深)净买入70.3亿港元。

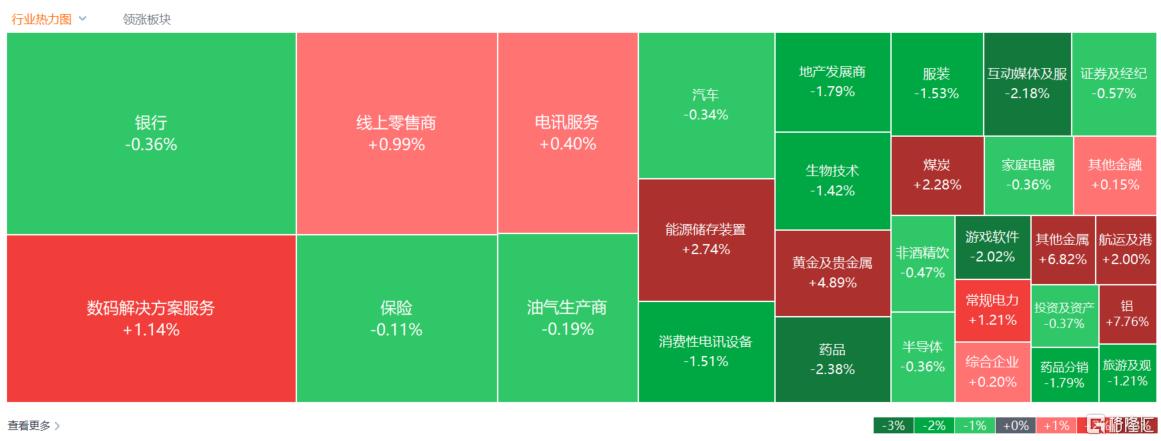

盘面上,大型科技股走势明显分化,铜业股、黄金股领衔有色金属股上涨,锂电池板块全天表现强势,赣锋锂业业绩超预期大涨近15%领衔;煤炭股、港口及海运股、光伏股、核电股、家电股、建材水泥股多数活跃。内房股集体弱势,苹果概念股、体育用品股、啤酒股、餐饮股等消费类股多数低迷。

具体来看:

大型科技股涨跌不一,百度、哔哩哔哩、网易跌超2%,小米跌超1%,美团涨超2%,腾讯、阿里小幅收涨。消息面上,中美元首釜山会晤结束,商务部公布中美经贸磋商成果共识。

半导体、芯片股跌幅居前,中兴通讯大跌超11%,宏光半导体跌超3%,晶门半导体、中芯国际跌超1%。

创新药走低,先声药业、信达生物跌超4%,恒瑞医药、药明康德跌超3%。此前中泰证券指出,从基本面角度,创新药并没有变差,仍然是医药板块中景气度、成长性最好的方向,当前的波动更多是因为资金情绪放大了涨跌幅,且存在行业间的轮动,阶段加速调整后机会凸显。

内房股下挫,中国海外宏洋集团、富力地产跌5%,绿城中国、建发国际跌超4%。惠誉认为,中国内地房地产市场尚未触底,复苏不稳、量价回落、分化延续。

黄金及贵金属大涨,紫晶黄金国际、中国白银集团涨超8%,中国黄金国际涨超5%,赤峰环境、紫金矿业涨超4%。世界黄金协会发布数据称,2025年三季度全球黄金需求总量(包含场外交易)同比增长3%达1313吨,创下单季度黄金需求的最高纪录;需求总金额同比增长44%达1460亿美元,也创下历史新高。

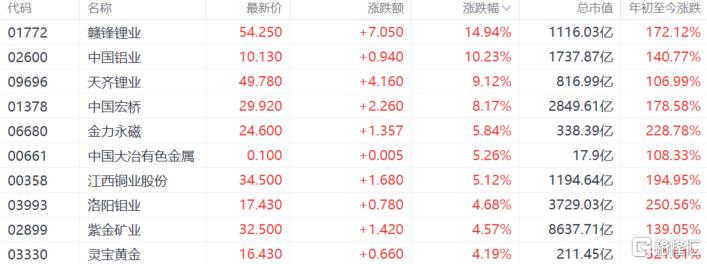

有色金属火爆,赣锋锂业大涨近15%,中国铝业涨超10%,天齐锂业涨超9%,中国宏桥涨超8%。个股消息面上,赣锋锂业2025年前三季度营业收入146.25亿元(人民币,下同),同比增长5.02%;归属于上市公司股东的净利润2552万元,上年同期亏损6.4亿元;基本每股收益0.01元。

煤炭股走强,兖煤澳大利亚、金马能源涨超5%,力量发展涨超3%,中国神华、中煤能源涨超2%。国泰海通认为,煤炭板块周期底部已经确认在2025年第二季度,供需格局已经显现了逆转拐点,下行风险充分释放。自9月15日启动上涨以来,截至上周五煤价已超过770元/吨,本轮煤价呈现超预期上涨态势,这一现象由多重因素利好共同推动。

摩根资产管理展望后市表示,对于投资者而言,美国经济温和扩张以及利率逐步下降的环境,有利于风险资产的总体回报,加上近期人工智能领域投资的增长前景,可能继续有利于美股科技、通信服务和金融等行业的表现。

美联储降息提升全球流动性,也可能支持非美市场的表现。从估值吸引力、盈利增长前景和市场动能来看,A股、港股和日本市场的结构性机会值得继续关注。