下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

中美会议再度“谈完”了,有意思的是中美股票指数集体下跌,然而周五竟然出现了指数调整个股上涨的行情,确实让人觉得“苦秦久矣”!盘中中小盘个股反弹明显,究其原因属于是超跌反弹,再加上近期大事件纷纷“靴子落地”后,机构资金开始再度进场抢筹“错杀”筹码。10月份是全年来看机构密集调研最多的一个月,天数最少但是调研频次却是最多的,不排除是为年报个股做准备,这也说明11月份天要变了,资金会选择合适的方向“重新”进攻!

骑牛看熊发现2025 年以来,固态电池技术持续获突破,多家车企计划于2027 年左右开始搭载全固态电池,行业产业化进程加快。随着中试线的陆续落地以及锂电扩产周期的重启,设备企业基本面有望持续改善,继续看好产业周期与技术进步共振。当前海外市场已成为我国锂电行业的重点组成部分,我国锂电产业链在世界范围内无论是在科技含量、生产制造工艺还是资源禀赋方面均优势稳固。传统以动力电池为主的出口市场正季节性迎来户用储能电池需求的高增。与此同时,人工智能计算中心的蓬勃发展料将持续刺激工商业储能配套建设的需求。

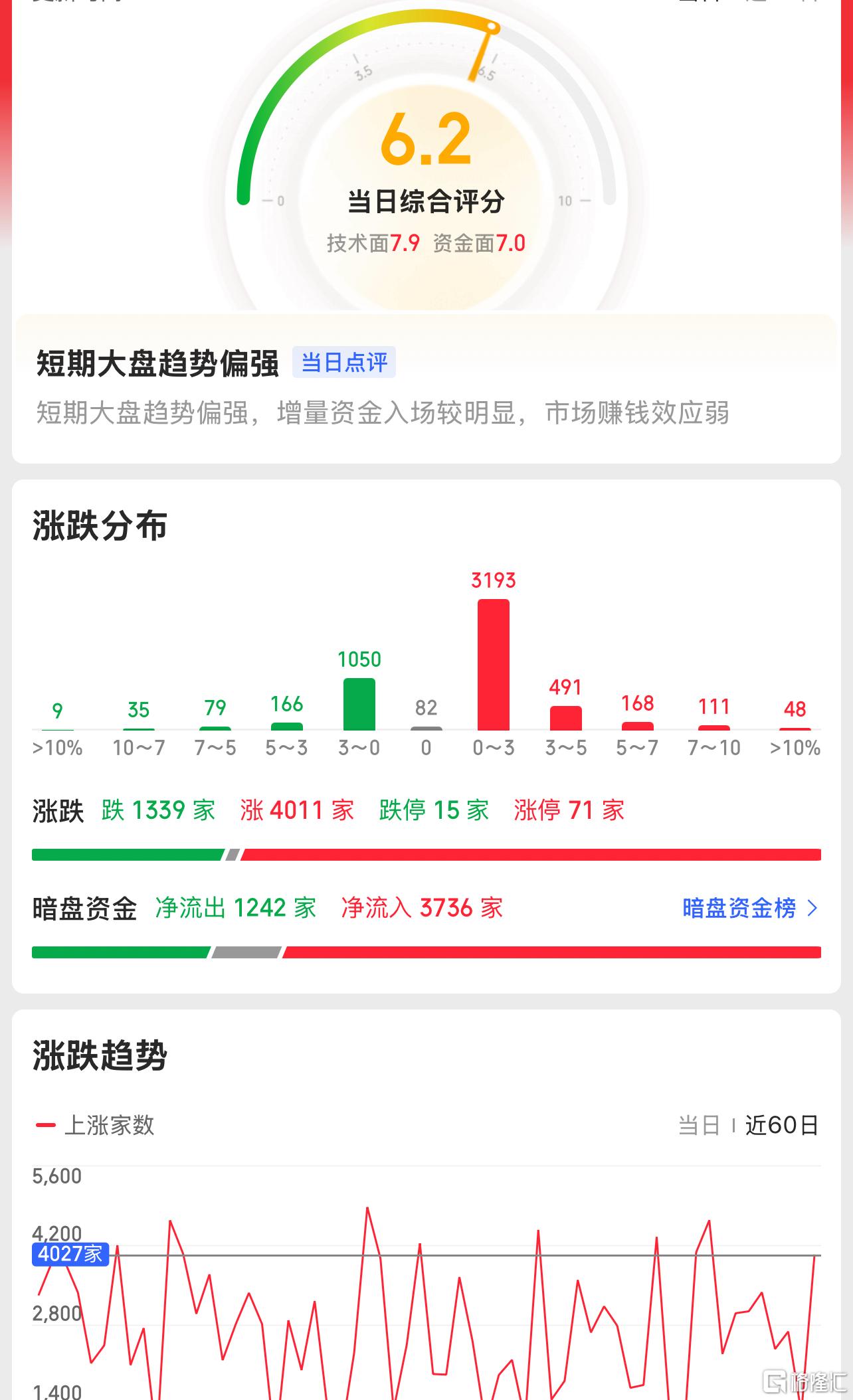

三大指数集体低,两市个股开盘涨多跌少,题材板块方面冶钢原料、酒店餐饮、休闲食品等板块表现较强,元器件、通信设备、半导体等板块表现较差。锂电池电解液概念延续强势,天际股份2连板,海科新源涨超10%,奥克股份、华盛锂电等纷纷跟涨,上海有色数据显示,10月30日,六氟磷酸锂平均价格为10.3万元/吨,较上一个交易日上涨2.49%。而在9月30日,该品种平均价格为6.33万元/吨。

免税概念快速走强,海汽集团3天2板,中国中免、王府井等纷纷跟涨,近日财政部、商务部、文化和旅游部、海关总署、税务总局印发《关于完善免税店政策支持提振消费的通知》,明确自2025年11月1日起完善免税店政策,旨在进一步发挥免税店政策支持提振消费的作用,引导海外消费回流,促进免税商品零售业务健康有序发展。光伏概念活跃,弘元绿能走出3天2板,天合光能涨超10%,大全能源、通威股份等纷纷跟涨,目前国内光伏龙头企业正计划联手收储产能,力争实现价格回归合理区间。

创新药概念震荡反弹,三生国健、康芝药业涨超10%,舒泰神、博瑞医药等纷纷跟涨,三生国健公告,公司前三季度净利润同比增超70%。此外,10月30日8时30分,2025国家医保谈判于北京全国人大会议中心开启。今年国谈在延续医保目录常规调整机制的基础上,首次正式引入“商保创新药目录”机制。AI应用端集体走强,荣信文化20cm涨停,三六零触及涨停,合合信息、福昕软件等多股涨超10%,第三方机构QuestMobile近日发布的2025年三季度AI应用行业报告显示,我国AI应用移动端月活跃用户规模已突破7亿大关。

大盘:

创业板:

【大盘预判】

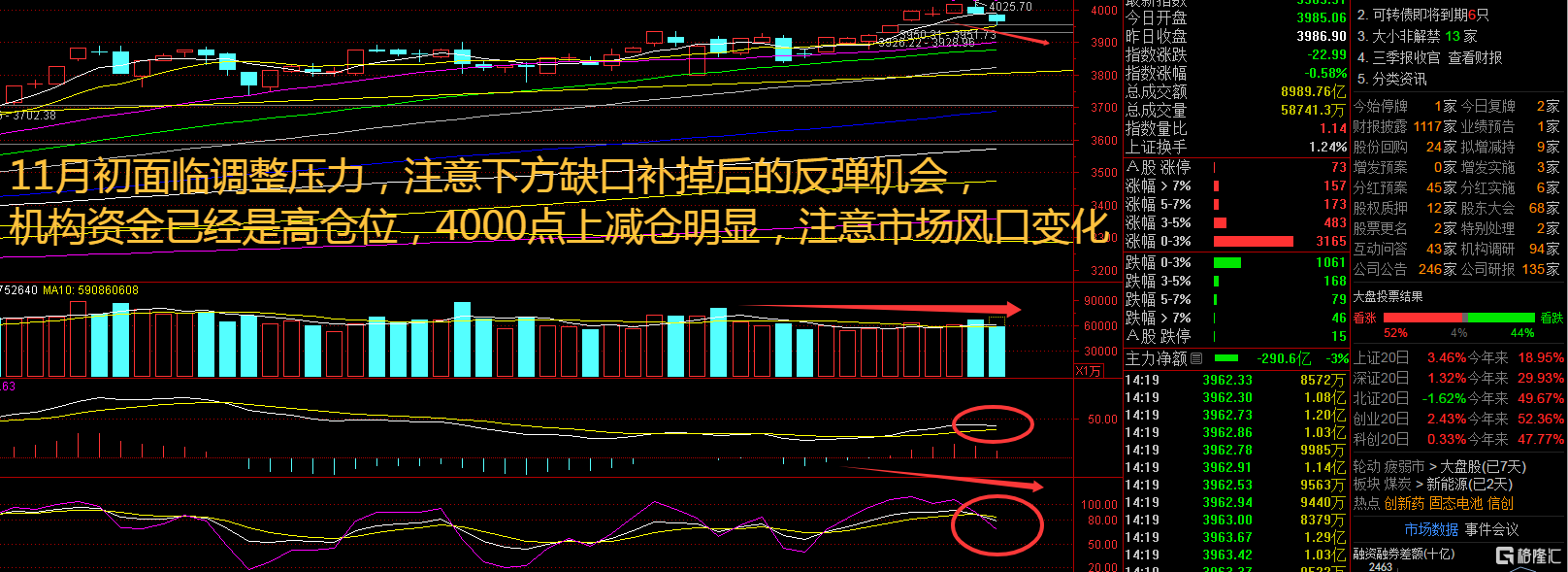

上证指数周五出现明显的调整走势,有明显向下补缺口的迹象,每次会谈后都会引来市场一定的恐慌,之后也会有修复,目前这轮调整的幅度有多大,11月初可以技术分析出来。A股上市公司三季报披露收官,已披露三季报的5414家上市公司中,近八成前三季度实现盈利,超五成实现净利润增长。一年多次分红已成为常态,209家上市公司提出三季度分红方案,合计计划分红382亿元。接下来注意上证指数能否在4000点之上稳住。

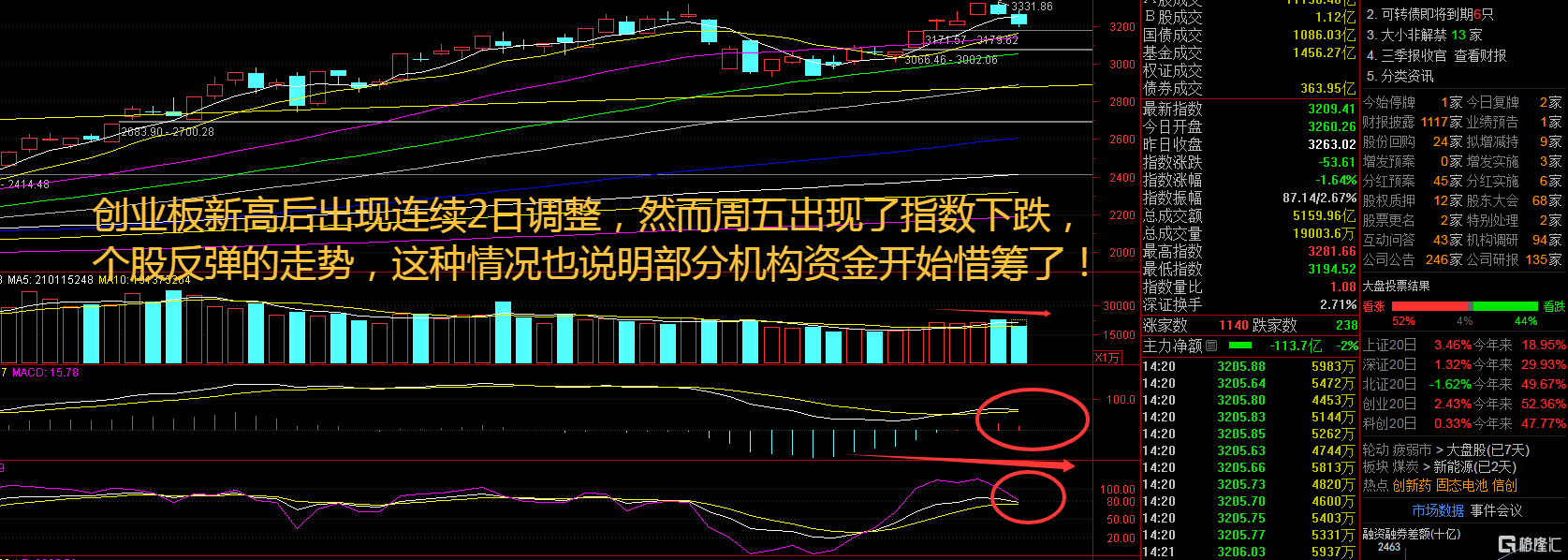

创业板指数周五表现相对较强,中小盘股的表现较为抢眼,不过“胳膊拧不过大腿”,这里切记不要追涨隔日必吃面。高技术制造业、装备制造业等行业保持较快增长,钢铁、有色金属、传媒、非银金融业绩修复明显。三季报披露后,有近500家上市公司获得机构上修全年业绩预期,显示其亮眼表现具有延续性。接下来注意创业板指数能否在3300点之上稳住。

【淘金计划】

10月份已有近400家前三季度净利润同比增长的上市公司获得机构调研,这些公司相对密集地分布在电子、机械设备、医药生物等行业。从投资角度出发,结合对上市公司三季度业绩整体情况的分析,当前业内机构推荐关注业绩有望实现较高增长或改善的细分领域,包括延续较高景气度的信息技术板块、持续复苏的中高端制造业板块以及具备低基数或价格出现改善的资源品,细分品种涵盖通信设备、半导体、消费电子、游戏、风电设备、电池、贵金属等。

题材板块中的冶钢原料、数字煤炭、电池等概念是资金净流入的主要参与板块,元器件、轨交设备、通信设备等概念是资金净流出相对较大的板块。骑牛看熊发现根据EVTank 数据,2024 年全球固态电池设备市场规模达到40.0 亿元,其中半固态电池设备市场规模38.4 亿元,全固态电池设备市场规模1.6 亿元。EVTank 预计,随着固态电池产业化进程推进固态电池设备行业市场规模将显著提升,2030 年全球固态电池设备市场规模将达到1,079.4 亿元。

固态电池被广泛认为是下一代电池发展方向,相对液态锂电池,其具有更高的能量密度和热稳定性等优势,但固态电解质与金属锂电极的界面接触问题一直是制约其产业化的难题之一。

固态电池设备订单先于终端需求兑现,市场空间有望快速增长:设备投资是产业落地的前置环节,其订单和收入确认天然早于整车放量。当前固态电池产业整体处于中试和工艺路径确立向产线能力建设过渡的阶段,部分企业已完成关键材料和电化学体系的实验室突破,正加快建设中试或量产线。

前段与中段需引入新设备并进行升级改造,后段设备以性能和参数升级为主:固态电池产线设备和传统液态电池呈现较大变化,其中,固态电池前段设备新增干法电极设备需求;中段设备中叠片机渗透率有望提升,适配多层固态结构,等静压设备将成为产线标配;后段设备中注液工序取消,分容化成设备迎来升级。

固态电池包热管理要求提升,相关设备和材料有望受益:固态电解质的高温稳定性显著提升,其工作温度上限更高,对热管理要求提升,也带动电池包结构件出现变化,隔热材料的用量预计会增加。此外,固态电池需要加压确保其性能发挥,需要在电池包层级进行电芯的加压,相关设备和材料有望受益。

固态电池设备需关注从交付到验证的闭环:与传统液态电池不同,固态电池的新工艺在材料体系、制程复杂度以及稳定性要求上都有更高的门槛,导致设备从研发原型到稳定量产通常需要较长的的验证周期,需要关注设备厂商批量交付和验证进展,优先完成设备验证和获得订单的设备厂商将率先享受固态电池产业化红利。

随着固态电池技术和产业进展加快,上车应用节点临近,对于固态电池的批量化生产提出更高要求。固态电池产线中,固态电池专用设备是产业化过程中的确定性红利,具备高成长性、高护城河及新一轮价值链重构机会。建议优先关注干法电极、等静压等新增需求和叠片以及激光切割等渗透率有望较快提升的设备环节。

随着半固态电池进入量产阶段,全固态电池中试线迎来密集落地,将为产业链材料体系和设备环节带来迭代升级的增量需求。建议关注产业链各环节拥有技术和成本优势的头部公司,在固态电池核心工艺设备环节领先布局的锂电设备公司,在固态电解质、新型正负极、单壁碳纳米管、复合集流体等材料环节拥有技术和产能先发优势的公司。