下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月6日,贵州茅台举行2025年第三季度业绩说明会,就投资者关心的业绩增速、渠道压力、市值管理及国际化路径等问题作出回应。

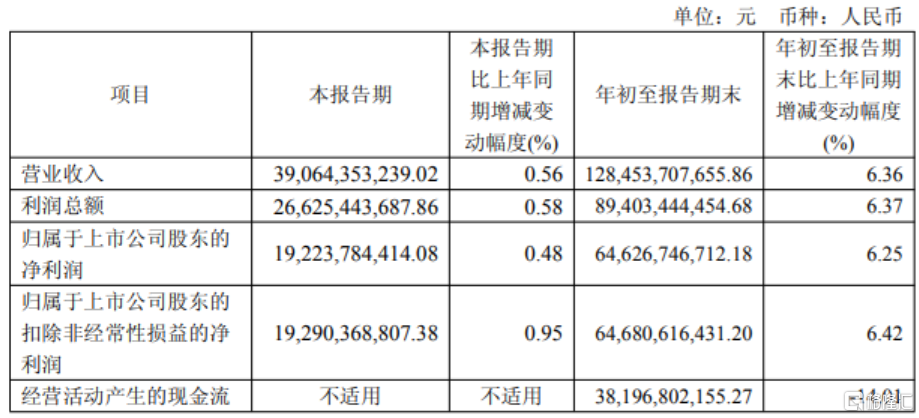

财报显示,公司第三季度营收390.64亿元,同比增长0.56%;净利润192.24亿元,同比增长0.48%,单季度增速明显放缓。前三季度营收为1284.54亿元,同比增长6.36%;净利润为646.27亿元,同比增长6.25%。

截止当天收盘,贵州茅台涨1.06%,报1435.13元,总市值为17972亿元。

四季度以“稳”为主

针对三季度业绩承压,贵州茅台董事、代行总经理王莉指出,当前,白酒行业正经历深度调整,叠加消费习惯变化、商业模式不适配等问题,白酒企业普遍承压。她强调,行业已历经多轮周期,每一次都面临挑战和压力。本轮调整是“外部环境变化与内部适配不足共同作用的结果”,但也为行业“再出发、再创新、再转型”提供了机遇。

在具体经营层面,王莉表示,四季度将“充分尊重市场规律”,以市场有序、稳定为重点,延续“稳”的势头。系列酒方面,公司将通过政策激励促进终端动销,并依据动销优化投放,以缓解渠道压力。

她特别提到,茅台1935在9、10月终端动销环比、同比均有明显增长,年底将制定针对性政策,进一步围绕消费者“事业与生活”推动场景转型。

关于经销商库存周期问题,贵州茅台副总经理、财务总监、董事会秘书蒋焰指出,茅台酒方面,自4月起公司已建立以终端动销为驱动的科学投放体系,当前飞天茅台酒渠道存销比处于良性水平,精品等其他茅台酒产品处于相对合理水平。

系列酒方面,渠道承压面临一定挑战。但通过一系列市场政策,当前茅台1935酒渠道存销比处于相对健康的水平,其他系列酒产品渠道存销比也在下降。后续将继续推出一系列的市场政策支持,推动消费端动销。

针对公司预收账款较年初大幅减少20亿的原因,蒋焰回应称,茅台长期以来高度重视渠道合作伙伴的稳定、良性、可持续发展。目前,行业处于深度调整期,公司主动纾解渠道商压力,提升渠道韧性,以更好的维护渠道生态,更有利于推动市场良性发展。

在市值管理方面,蒋焰表示,目前,公司已经逐步构建完善包括现金分红、股份回购、控股股东增持、信息披露强化、常态化投资者交流、ESG管理等多维市值管理体系,旨在通过一系列扎实举措,持续提升公司价值,让广大股东能在茅台的高质量发展中实实在在受益。

此外,在国际化布局上,有投资者建议借助中国企业出海趋势拓展市场。王莉回应称,公司已构建“三步走”战略与“六大体系”实施路径,并在中国企业出海集中区域加大布局,稳步推进国际市场发展。

茅台将派发300亿元“红包”

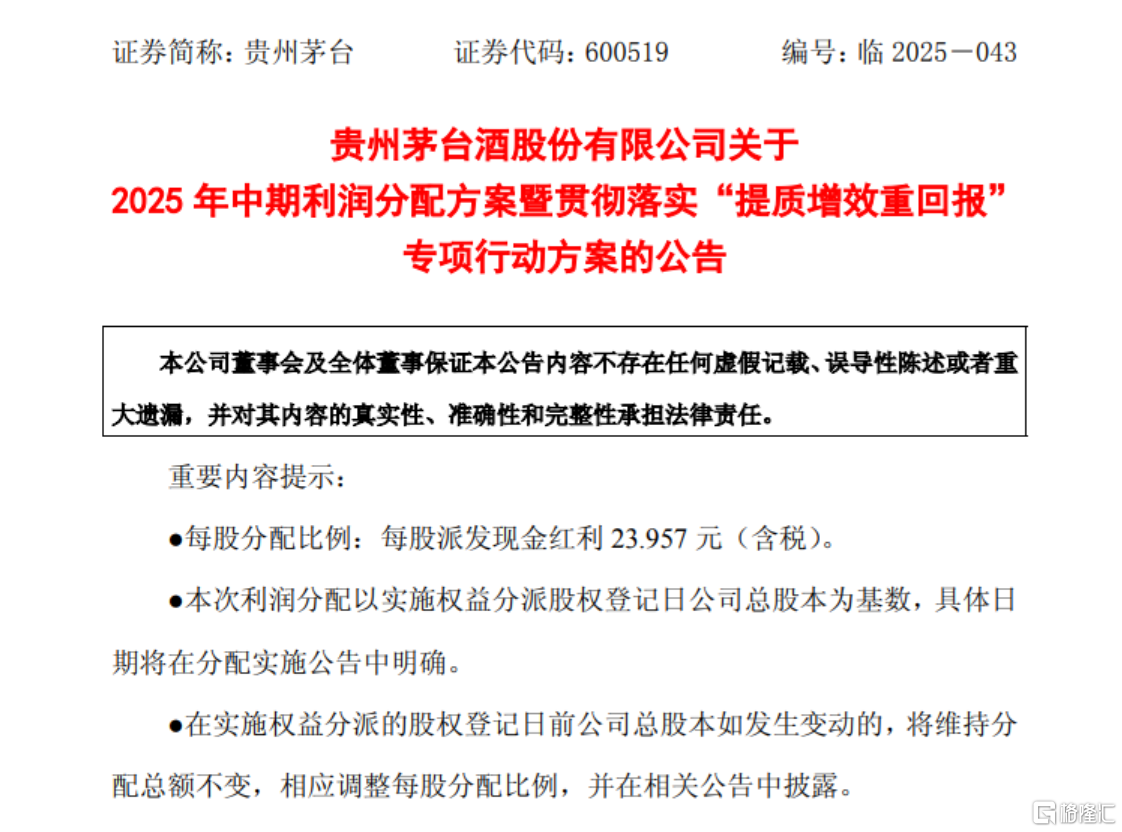

值得关注的是,贵州茅台昨日披露了分红与回购方案。

根据公告,公司拟向全体股东每股派发现金红利23.957元(含税)。以2025年9月30日公司125227.0215万股的总股本计算,本次合计拟派发现金红利约300.01亿元(含税)。

贵州茅台方面表示,该利润分配方案综合考量了公司当前生产经营状况、未来发展资金需求及经营现金流等多重因素,不会对公司正常运营与长期发展产生影响。

东莞证券指出,目前我国白酒需求承压,贵州茅台通过中期分红的方式,一方面彰显了公司对自身经营发展的信心,另一方面积极回馈投资者,重视股东回报。

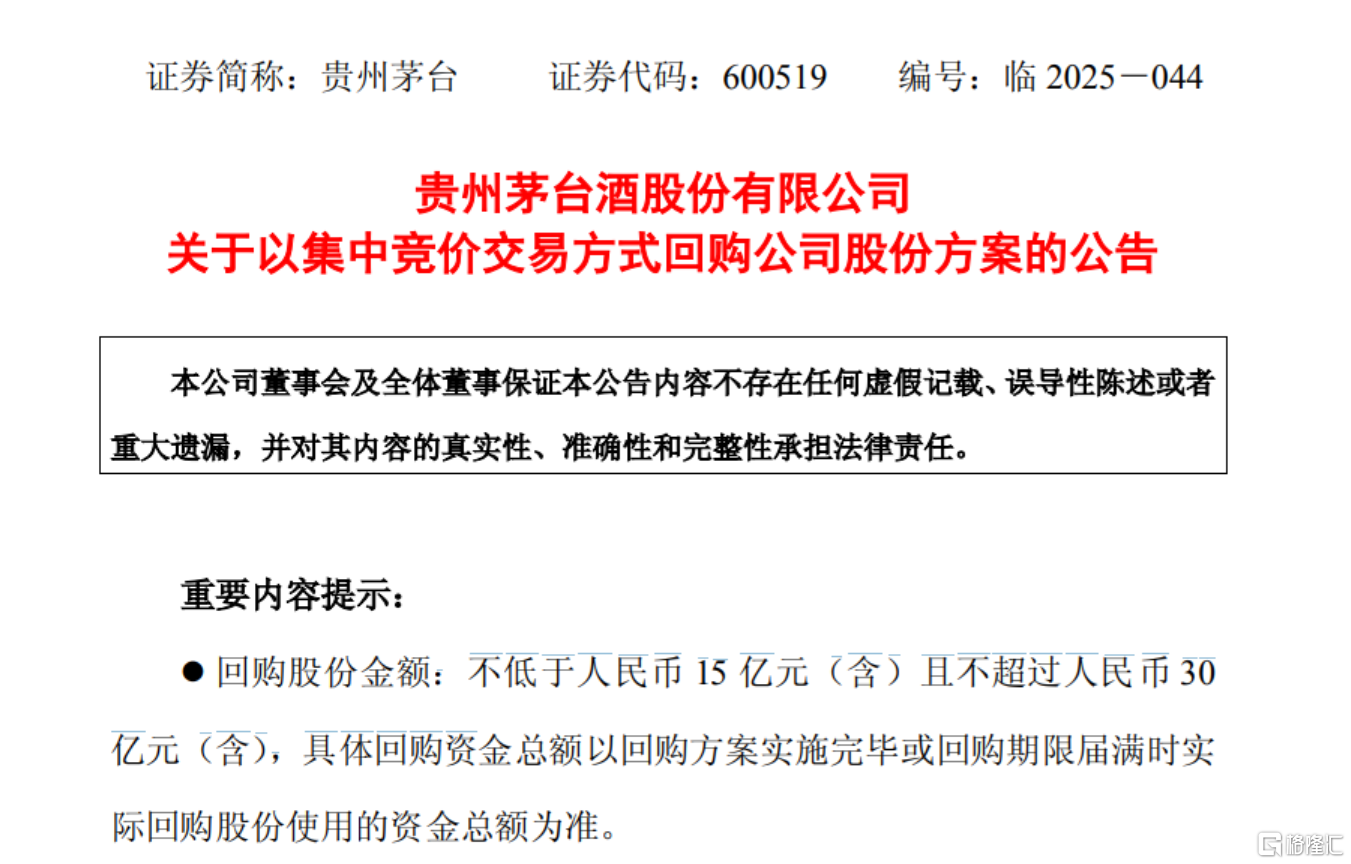

与此同时,贵州茅台计划以集中竞价交易方式实施股份回购,回购资金总额不低于15亿元且不超过30亿元,回购价格不超过1887.63元/股。

值得注意的是,这已是贵州茅台第二次启动注销式回购,距离上一轮注销式回购完成仅过去两个月。

公司称,此次回购是为了维护公司及广大投资者的利益,增强投资信心,在保证公司正常经营和长期发展不受影响的前提下,根据证监会、上海证券交易所等相关规定,公司拟以自有资金实施股份回购,回购股份将用于注销并减少公司注册资本。

需要注意的是,该回购方案尚需提交股东大会审议,存在审议未通过的风险。