下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

进入四季度以来,市场风格剧烈变化,从有市场主线转变成无市场主线。在《关于投资者行为和股市波动的关系》和《如何看待A股的本轮调整以及A股的未来??》一文中,我们已经解释了这个现象:主要是因为机构博弈。

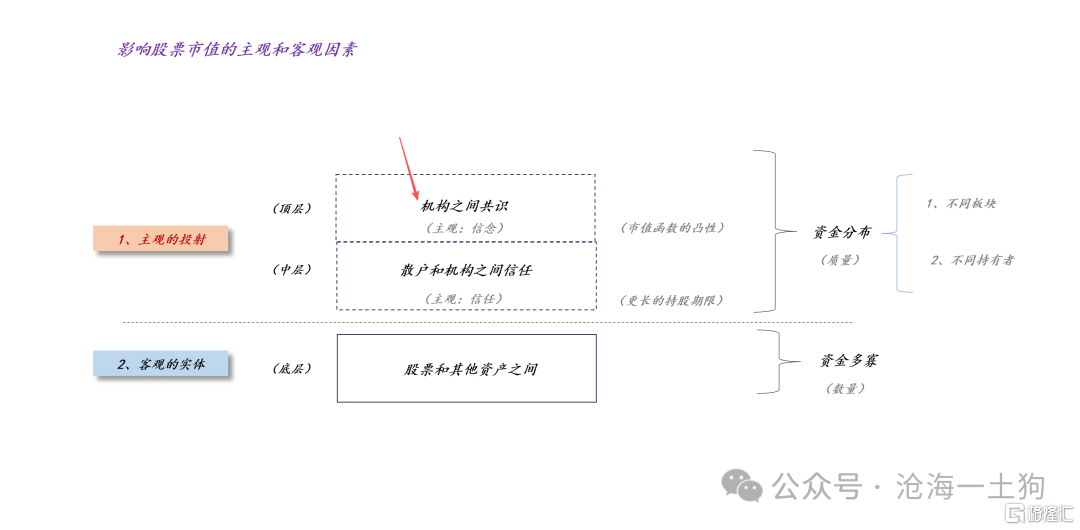

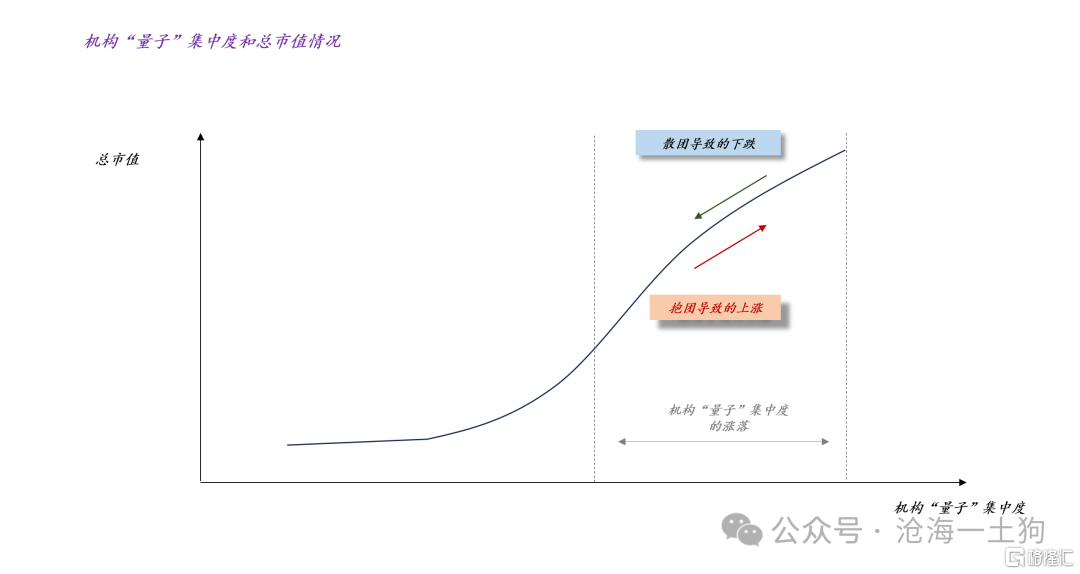

如上图所示,在某些情况下,机构之间存在共识,不同机构持仓会往某些特定板块集中,我们称之【有主线】;在另一些情况下,机构之间不存在共识,不同机构的持仓十分分散,我们称之【无主线】。

此外,由于市值函数是个凸函数,所以,在缺乏增量资金的情况下,有主线情形的市值要显著高于无主线情形。

显而易见,q4的情况和q3有很大的不同,但是,究竟如何不同,却很难找一个更加客观的表达。

在这篇文章中,我们将引入隐含波动率(ps:简称IV)这个指标,并探讨隐含波动率和市场风格的关系。

隐含波动率到底在刻画什么

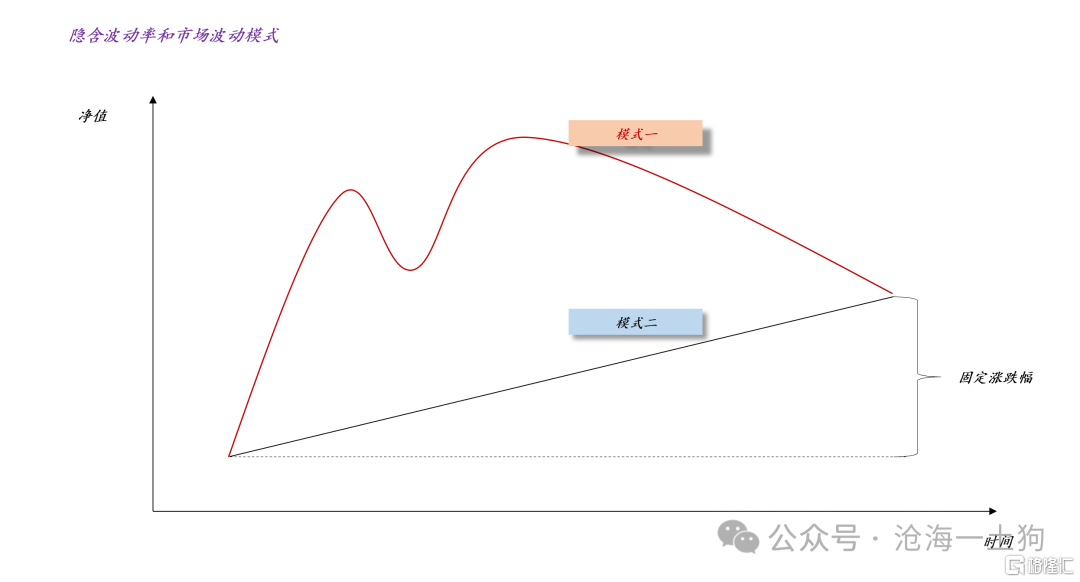

那么,隐含波动率的本质又是什么呢??它实际上在描述市场波动的模式。

上图刻画了两种波动模式,二者的共性在于给定区间时间内涨跌幅一样,差异则在于波动幅度。其中,模式一表现出巨大的波动性,模式二表现出很大的稳定性。

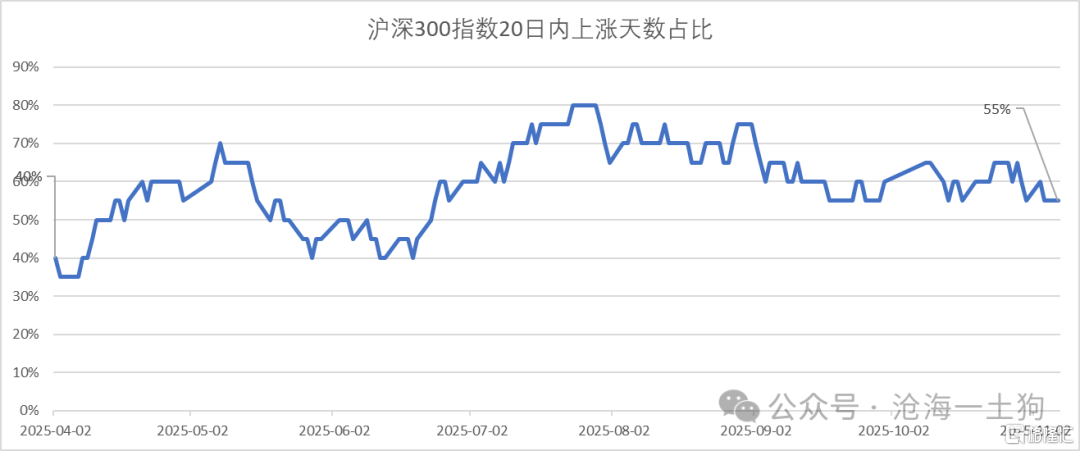

当然,这种叙述模式偏主观。在《关于每调买基的时机和上涨天数占比》一文中,找到了一个客观的表达,上涨天数占比——即在20个交易日内有多少比例的交易日是上涨的。

譬如,如上图所示,在目前这个阶段,沪深300指数的上涨天数占比是55%。也就是说,在绝大部分时间内沪深300指数都是上涨的,市场的胜率过半。

更进一步,在这篇文章中,我们讨论了上涨天数占比和隐含波动率的关系。

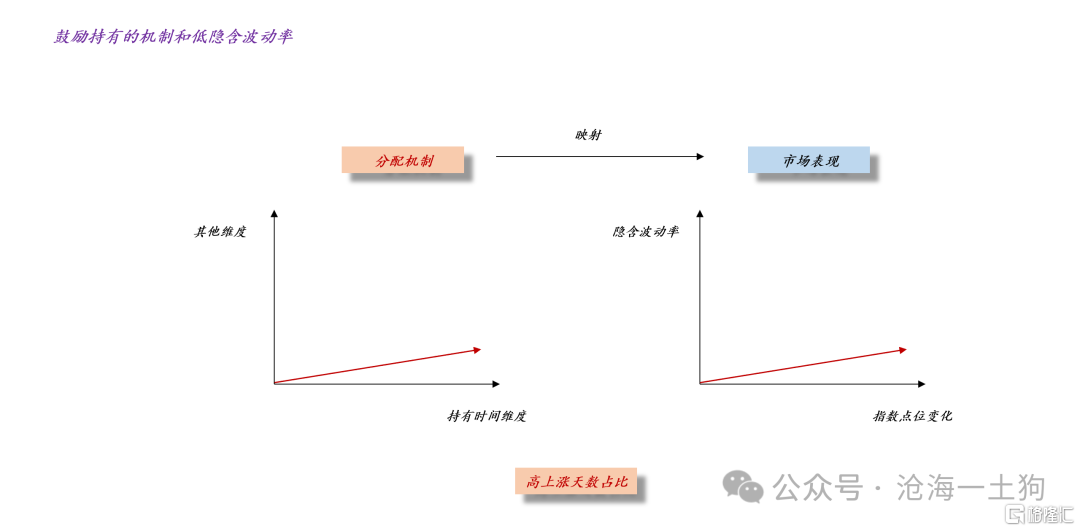

如上图所示,高上涨天数占比,意味着市场在鼓励持有,抑制投机性交易,因此,市场的隐含波动率会很低。

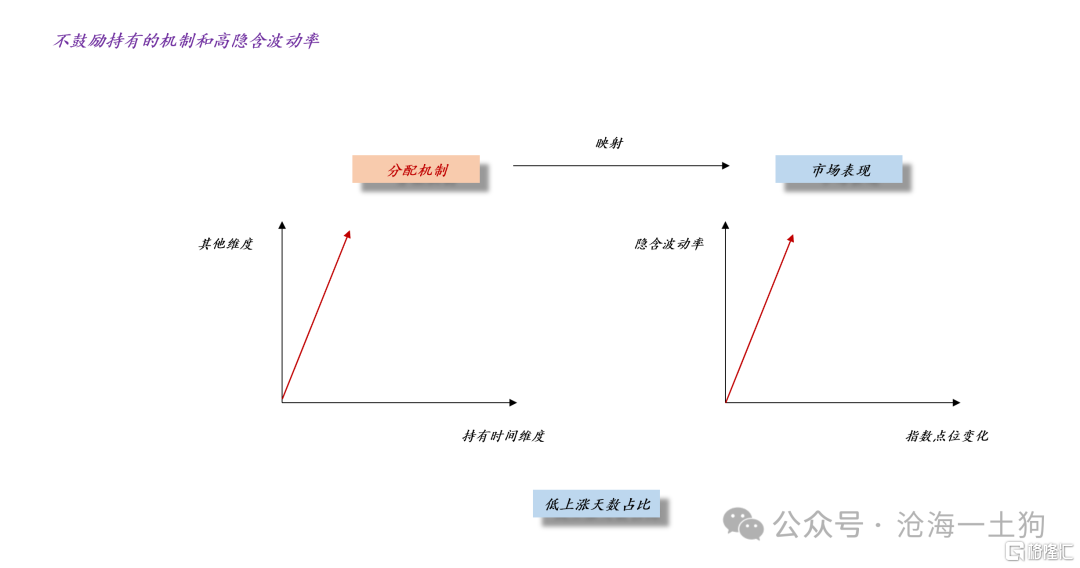

对称的,低上涨天数占比,意味着市场在鼓励投机,抑制长期持有,因此,市场的隐含波动率会很高。

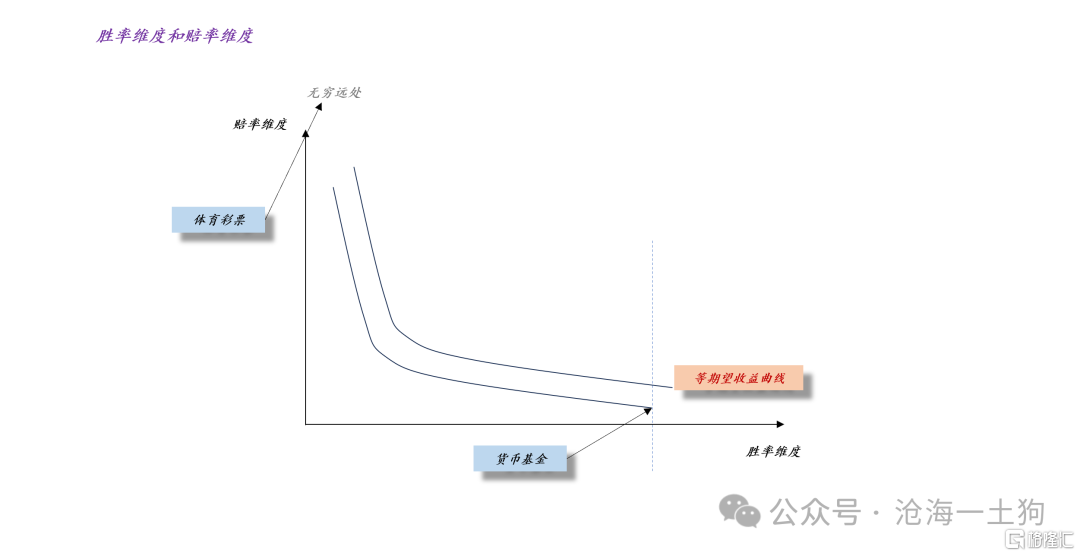

通过上述分析,我们可以抽象出两个独立的维度,一个维度是胜率,它的重要代表是货币基金,净值每天上涨,但是,幅度很低;另一个维度是赔率,它的重要是体育彩票,赔率上百万倍,但是,中奖概率极低。

如上图所示,我们可以划出等期望收益曲线,货币基金和体育彩票分别守住了双曲线的两段。

总的来说,通过“上涨天数占比”这一个不甚完美的刻画指标,我们可以窥探到隐含波动率的本质,以及不同的隐含波动率刻画了怎样的市场环境:

1、高隐含波动率环境,代表市场参与者追逐赔率;

2、低隐含波动率环境,代表市场参与者追逐胜率;

环境适应和银行板块的特殊性

在现实世界中,我们可以用vix指数来刻画市场环境。譬如,当vix指数保持在半年线之上时,市场的流行方向为追逐赔率;反之,当vix指数保持在半年线之下时,市场的流行方向为追逐胜率。按照这个标准,11月7日是一个重要拐点,vix指数向下击穿半年线,来到了17.61,这暗示,市场的流行方向转为追逐胜率。

在这里,我们不得不分析一类特定的板块——银行板块,尤其是四大行,这个板块有一个十分神奇的特点:在绝大多数环境下,它都表现为胜率标的。这个特点导致了它是市场流行的风向标。

如上图所示,7、8、9三个月,市场的主要流行是赔率优先,于是,中证银行指数在这个区间段回落了15%+。对称的,进入10月份,该板块开始反弹,截至目前,已经反弹了7.42%。

那么,在这段时间内,银行板块的基本面有什么显著变化么??并没有。

在这段时间内,真正发生变化的是市场波动率的变化模式,7、8、9三个月属于升波阶段,市场追逐赔率,银行板块逆风;相反,10月开始,市场追逐胜率,银行板块顺风。

因此,银行板块是个被动板块,它十分被动地反馈市场波动率大环境的变化,这类似于债券被动地反馈宏观环境一样。

在这里,我们需要纠正一个混淆,很多人喜欢把【红利】这个标签跟四大行混为一谈。事实上,不少高股息的标的也具备高赔率,譬如,石油板块。

传统上,我们愿意把中石油这种标的归类为红利板块,但是,这是错误的。中石油对俄乌战争形势很敏感,一旦俄乌战争出现进一步的进展,中石油会表现出很大的弹性。这跟四大行很不一样,四大行在绝大部分场景下都很稳定,像惰性气体一样。

因此,【高股息】和【红利】这样的标签是容易误导人的标签,正确的标签应该是【赔率】和【胜率】,我们应该综合考虑一个标的的【赔率】和【胜率】属性:

1、总有一些标的,始终展现出赔率属性,譬如,一些科技股;

2、总有一些标的,始终展现出胜率属性,譬如,四大行的股票;

3、当然,更多的标的表现出变异特质,某些环境下,它是胜率标的,另一些环境下,它又是赔率标的;

推理到这里,我们就能明白,小登、中登和老登是更误导人的标签。一方面,市场流行的风向在变;另一方面,标的的赔率和胜率属性也在变。

在这里,我们的教训是,投资很复杂,不能拿贴标签替代思考。

什么因素在驱动市场流行变化?

那么,又是什么因素在驱动市场流行变化呢??一方面,这取决于大环境,当然,这个命题过于宏大,我们暂且按下不表;另一方面,它取决于增量资金的结构。

这又是什么意思呢??如果增量资金依靠做多波动率盈利,那么,市场流行表现为追逐赔率;相反,如果增量资金依靠做空波动率盈利,那么,市场流行表现为追逐胜率。

显而易见,在当下的市场中,这两股对立势力的代表分别是主动型产品和量化产品。

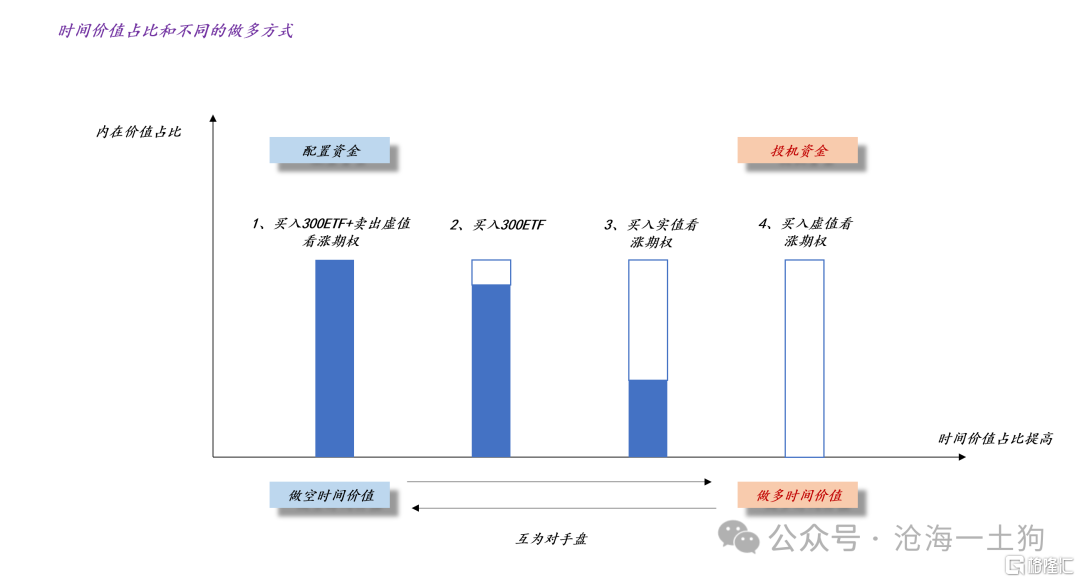

在《如何区分配置资金和交易资金?》一文中,我们分析过两类资金的本质差异:

如上图所示,交易资金的本质在于做多波动率,做多时间价值,因此,他们喜欢高波动率的环境;配置资金的本质在于做空波动率,做空时间价值,因此,他们喜欢低波动率的环境。

有意思的是,那些天天喊着“做时间的朋友”的公募基金并不是时间的朋友,他们是时间的敌人。之所以他们会漂移和抱团,是因为他们希望在短时间内让波动率越高越好。因此,他们所拥抱的是高波动率,他们是A股高波动率的源头之一。

显而易见,监管已经深刻地认识到了这个问题,因此,他们才会修改制度,从“业绩比较基准”的角度去遏制漂移、遏制抱团。

除了制度上的安排,更为重要的是生态系统的构造,量化已经成为了市场的中坚力量,他们的策略底色是做空波动率,因此,量化资金占比越高A股市场越表现出低波动率特征。

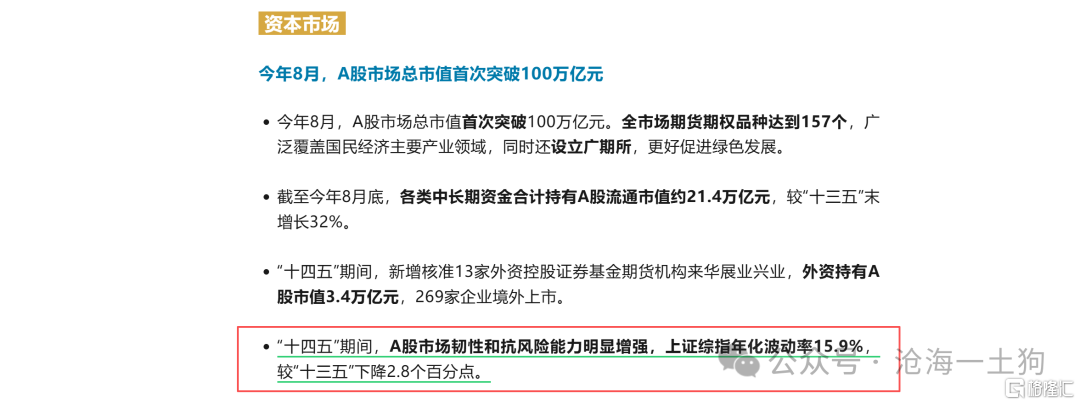

之所以“十四五”期间上证综指年化波动率能较“十三五”下降2.8个百分点到15.9%,最重要的原因在于量化资金的壮大。之前A股十分缺乏做空波动率的资金,投资者们言必称“成长”、“弹性”,最近几年,这种情况有所改观,长期投资、价值投资高股息标的也成为一个主要方向(ps:当然,保险公司的会计制度改革也贡献了不小的力量)。

综上所述,我们就搞清楚了市场流行变化的直接原因。当主动类产品掌控增量资金时,市场倾向于升波和追逐赔率;相反,当量化和保险资金掌控增量资金时,市场倾向于降波和追逐胜率。

结束语

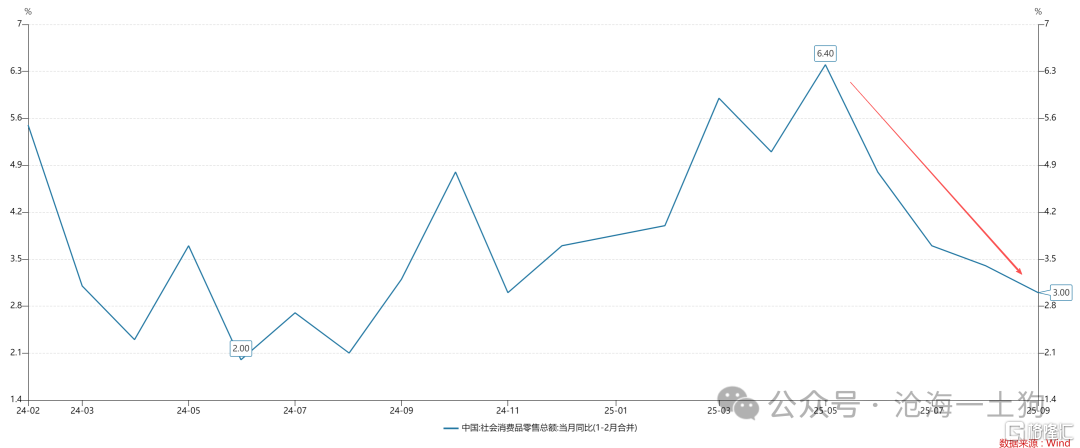

最后,还有一个重要因素在影响市场风向——社会平均风险偏好。当前,社会平均风险偏好十分低,如下图所示,近半年来社零增速持续降低。

在这种大环境下,主动型产品很难在大部分时间掌握增量资金,毕竟客户的平均风险偏好是低的。真正容易掌握增量资金的是各类量化产品,量化产品提供的是高胜率,是稳定,符合客户当下的基本心态。

事实上,不少客户把量化产品当成了类固收产品,用以抚平他们卖掉房子之后的糟糕心情——惊弓之鸟。

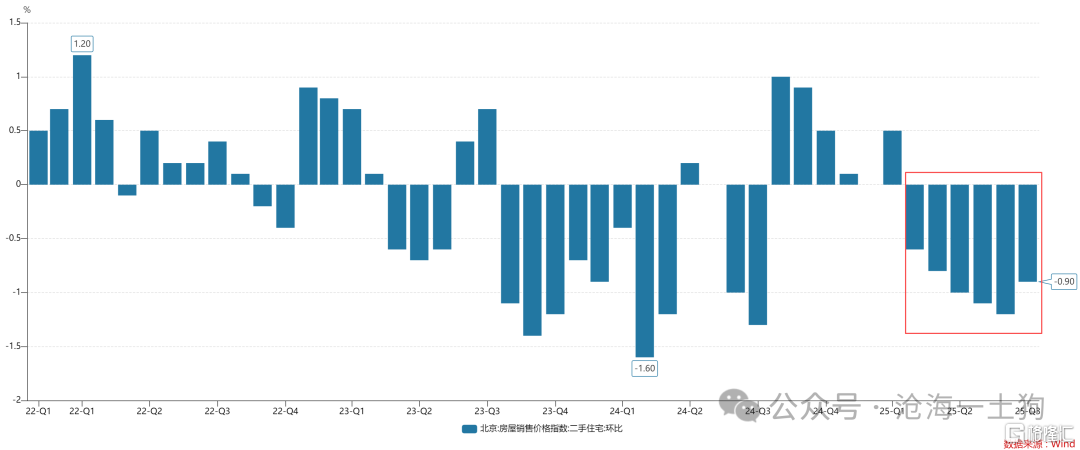

目前,二手房价格持续回落,这意味着储蓄资金持续从楼市迁出。因此,股市是不缺乏增量资金的。

真正需要加以区分的是,股市以何种方式来承接这部分资金,1、卖高赔率类产品;2、卖高胜率类产品。我主观地认为是后者。所以,我认为,未来的市场大体上还是保持低波动率模式。

也就是说,储蓄资金从楼市往股市的迁移是一个长期的过程,无论是监管层,还是客户本身,都无法接受一个高波动率的迁移过程。因此,在二手房价格彻底企稳之前,整个牛市的进程主要是慢牛。

也就是说,市场在大部分时间会表现出哑铃状态,只有在少部分时间才会表现出“抱团现象”。