下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

11月出口增速回升的背后是基数的短暂回落和对非美出口回到正常水平。

往后看,受高基数压制和国内价格回升,未来2个季度内出口增速中枢将弱于名义增长,这意味着出口拉动盈利增长存在困难。如何把握盈利板块?一方面,盈利最具确定性的板块依然是出口链的设备类资本品,具有短期的韧性和长期的利好;另一方面,盈利的弹性则可能在于内需,投资或服务消费则取决于政策的方向和力度。

11月出口增速回升的意义不在于指示出口同比将持续走强,而在于说明对①非美非转口地和②设备类资本品的出口动能较强的逻辑没有改变。随着2024年12月抢出口规模放大造成的高基数,往后看中国出口增速的高基数环境至少将持续到2026年5月(其中2月是唯一的基数洼地)。

短期预测:从高频领先指标来看,12月出口增速可能依旧具备一定韧性,有待数据更新进一步观察。高基数下若12月能实现3%以上增长则说明出口动能有进一步回升的额逻辑存在,有必要上修出口增速预期。

风险提示:非美非转口地的经济波动对出口造成超预期影响。

1出口增速明显回升

2025年11月,美元计价的中国出口增速5.9%(前值-1.1%),进口增速1.9%(前值1.0%)。11月商品贸易顺差回升。

从环比动能来看, 11月出口较10月环比增速8.2%,明显高于2024年水平1.0%,也高低于季节性水平(2021-2023年均值为4.7%)。对比前月的动能低于季节性,说明出口动能近月主要是波动,但并未有趋势性的回落或者回升。

2分国家:对非美非转口地动能回归正常水平

出口方面,对美增速回升至-28.6%(前值-25.2%),对东盟增速+8.2%(前值+11.0%),对拉美增速+14.9%(前值+12.1%),其他地区增速+12.9%(前值+1.3%)。国泰海通证券上个月点评提出“9月底以来、10月黄金周特别明显的中欧班列的拥堵,需观察下个月是否明显反弹”得到印证。说明对非美非转口地的强劲动能具有持续性。

进口方面,2025年11月自各地区进口增速回落。

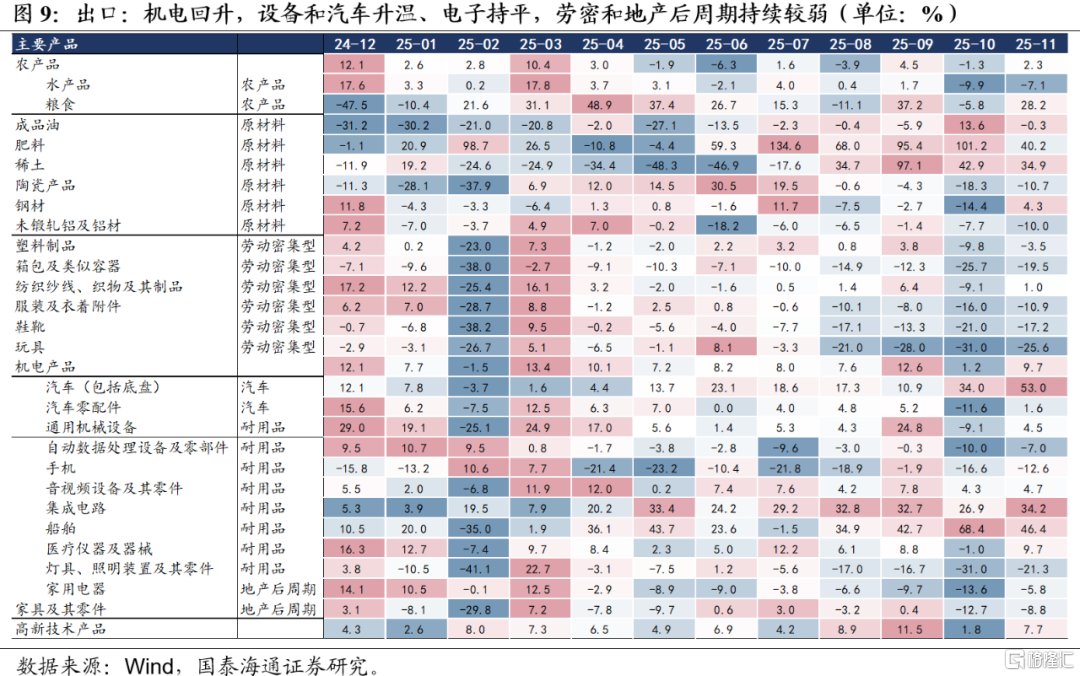

3分产品看:成品劳密弱、机电设备强的格局持续

4出口动能如期修复,但基数随后而至

11月基数回落,加上对非美非转口地环比动能的修复,出口如期回到合意水平。对欧非的出口环比修复印证了反复强调的非美非转口地货真价实的增量订单的韧性,背后原因是中国出口商的开拓精神、转型带来的产品性价比提升以及中国不断提升的国际影响力;机电产品增速回到较高水平也印证了多次强调的资本品出口长期走强的逻辑,背后原因是中国转型的成果和外部世界格局变化的催化。详细资料参考国泰海通证券对出口的年度和长期展望《从β到α》,本文不再赘述。

11月出口增速回升的意义不在于指示出口同比将持续走强,而在于说明对①非美非转口地和②设备类资本品的出口动能较强的逻辑没有改变。随着2024年12月抢出口规模放大造成的高基数,往后看中国出口增速的高基数环境至少将持续到2026年5月(其中2月是唯一的基数洼地)。

下一步值得关注的是,往后看,受高基数压制和国内价格回升,未来2个季度内出口增速中枢将弱于名义增长,这意味着出口拉动盈利增长存在困难。如何寻找投资角度的业绩抓手和宏观层面的增长动力?

最具确定性的业绩抓手依然在出口链的资本品,如工程机械、电力设备等。2025年出口超预期,反映在资本市场表达为出口链的超额收益,分子端的佐证带来更为流畅的交易。往后看,尽管基数偏高会导致出口增速总体进入中低增速期,但结构性特征会依然显著,机械和电力设备可能依然是业绩最有保障的板块。

业绩最具弹性的板块需要关注政策的方向和力度。目前普遍的两个思路,一是十五五开局之年的投资往往较高,但无论是基建还是产业投资似乎都与当前转型+反内卷的基调相悖;二是政策持续表态积极的服务消费,其中的关键症结在于财政和行政的支持力度是否足够,能否有效提振市场预期。

短期预测:从高频领先指标来看,12月出口增速可能依旧具备一定韧性,有待数据更新进一步观察。高基数下若12月能实现3%以上增长则说明出口动能有进一步回升的额逻辑存在,有必要上修出口增速预期。

5

风险提示

非美非转口地的经济波动对出口造成超预期影响。

注:本文来自国泰海通证券于2025年12月8日发布的《出口:动能修复,但基数将升》,分析师:刘姜枫 S0880525070019;梁中华 S0880525040019