下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

“十五五”开局之年,多部委召开新闻发布会阐释2026年工作部署。近期,央行与财政部新闻发布会亦释放政策协同信号。本文系统梳理,可供参考。

一、部委新闻发布会的政策信号?挖掘内需潜力、加码科创支持、激发民间投资或是重点

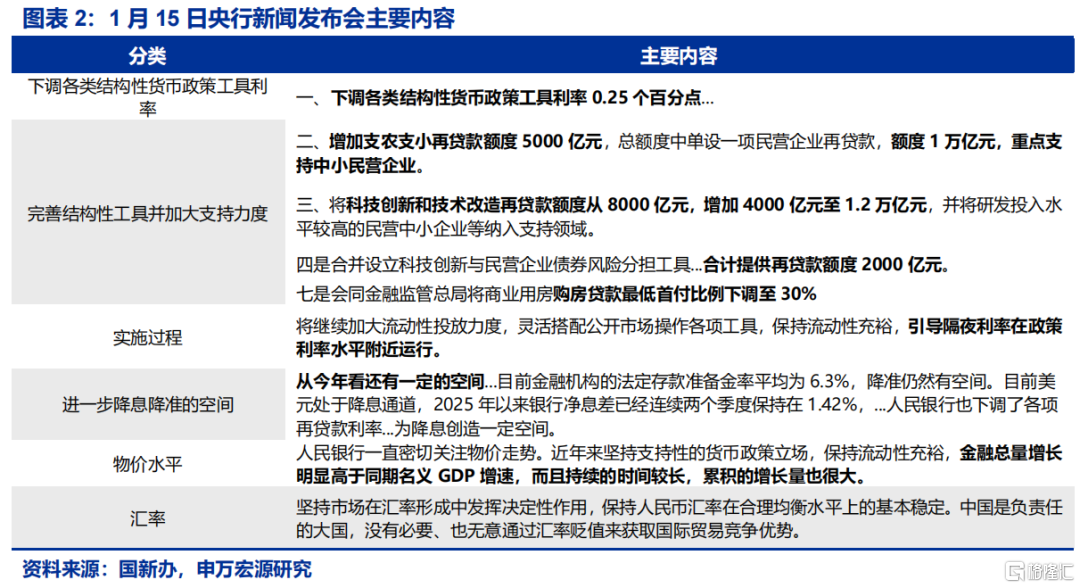

扩内需协同发力,财政端贴息扩围加力,货币端结构性降息挖掘潜力。财政政策直达消费终端,个人消费贷款贴息上限由500元跃升至3000元,首纳信用卡分期 ;服务消费企业单户贷款额度提至1000万元、贴息限额增至10万元 ;新增数字、绿色、零售三大领域,政策延至2026年底 。央行同步下调各类结构性货币政策工具利率0.25个百分点,引导融资成本下行。

科技创新支持力度加码,财政资金引导与货币工具扩容并举。财政部明确国家创业投资引导基金坚持“投早、投小、投长期、投硬科技”,聚焦前沿颠覆性技术,同时,叠加结构性减税降费及首台(套)保险补偿政策支持。央行将科技创新和技术改造再贷款额度增加4000亿元至1.2万亿元,并将研发投入水平较高的民营中小企业纳入支持范围。

激发民间投资活力,财政担保降本增信,央行万亿额度定向支持。财政部推出“六项政策”,中小微企业贷款贴息、民间投资专项担保计划及民营企业债券风险分担机制等四项专为民间投资设计,直击融资难贵痛点 。此前,央行设立1万亿元民营企业再贷款,并增加支农支小再贷款额度5000亿元,引导金融机构精准支持民营中小微企业,共同提振民营经济信心。

二、当前政策部署针对哪些突出问题?居民贷款新增规模显著下滑,投资增速尚未企稳

2025年居民贷款新增规模显著下滑,或是政策扩大个人消费贷款贴息范围的核心考量。2025年居民新增信贷仅3600亿元,较2024年减少22910亿元;按期限,短期、中长期贷款新增分别减少11569亿元、11341亿元。居民信贷新增回落是拖累信贷余额同比增速的首要因素。2025年全年信贷增速降至6.4%,其中1.0个百分点降幅由居民信贷新增下滑贡献。

中央经济工作会议提出投资“止跌回稳”目标下,加码设备购置贷款有助于巩固投资稳定性。2025年固定资产投资同比下降3.8%,其中设备工器具购置为主要拉动项,同比增速达11.8%。为实现2026年固定资产投资“止跌回稳”,设备工器具购置投资仍需增量政策支持。

政策对民营经济的支持从前期“清欠”,进一步延伸至缓解其融资难、融资贵问题,旨在收窄民间投资与整体固定资产投资增速差。民间投资增速虽仍低于整体投资,但二者增速差已从2024年的-3.3个百分点收窄至-2.6个百分点,凸显民营经济稳定性逐步增强。相较于前期侧重“清欠”、补充现金流的政策,当前政策更聚焦缓解融资难题,助力稳定投资。

三、当前政策部署可能的效果?稳定年初金融数据、激发消费需求释放,支持新基建适度超前

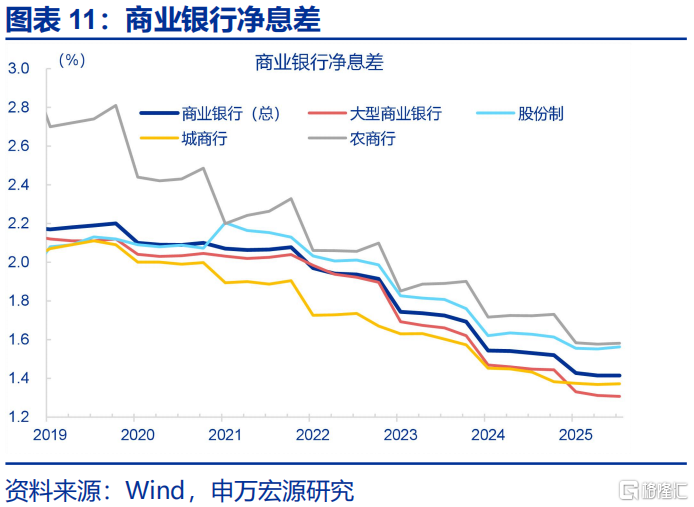

财政贴息可在呵护其净息差的同时,稳定金融数据、激发内需。尽管商业银行关注类、不良类贷款增速偏低,但贷款核销规模居高不下,2025年月均核销1226亿元。净息差仅1.4%背景下,商业银行面临“扩规模”与“稳经营”的权衡,制约宽松政策传导,而财政贴息可突破该约束,推动其加大相关行业信贷投放,稳定信贷社融增速并激发内需。

对居民部门而言,消费贷利率回落有助于稳定居民消费,特别是居民服务消费。2026年社零受前期“以旧换新”政策需求前置影响,基数压力较大,个人消费贷利率贴息范围扩大,可推动居民短贷稳定释放,进而稳定消费。加之居民消费增量向服务消费倾斜,财政贴息规模和范围扩大能弥补以旧换新政策侧重商品、未兼顾服务的短板,更利于居民消费稳健释放。

投资层面,设备更新与新型政策性金融工具双重利好,可进一步强化新基建对投资的支撑作用。2019-2025年11月,广义基建中新基建核心关联领域(电力热力、互联网软件、仓储物流)投资占比分别提升10.4、5.0、4.1个百分点,凸显其投资核心地位。同时,新型政策性金融工具若后续加码且可获得1.5个百分点财政贴息,或将进一步扩大对新基建投资的支持。

风险提示:政策应对模式不确定性,政策传导机制不确定性。

报告正文

(一)一问:部委新闻发布会的政策信号?

近期,央行与财政部先后召开新闻发布会,均指向挖掘内需潜力、加力科创支持、激活民间投资等或是后续政策重点协同领域。

扩内需方面,财政端贴息扩围加力,货币端结构性降息,协同挖掘内需潜力。财政政策直达消费终端,贴息力度与广度双重升级。个人消费贷款贴息政策明显优化,单笔消费贴息上限由500元大幅跃升至3000元,且将信用卡账单分期纳入范围。针对服务消费企业,单户贴息贷款额度从100万元提至1000万元,贴息金额相应提高至10万元。同时,新增数字、绿色、零售三大重点领域,政策期限延至2026年底。货币政策方面,央行亦宣布下调再贷款、再贴现等各类结构性货币政策工具利率0.25个百分点,引导金融机构降低实体经济融资成本,与财政贴息形成合力。

财政货币政策协同,加大科技创新、设备更新政策支持力度。本次新闻发布会中,财政部提出国家创业投资引导基金要“投早、投小、投长期、投硬科技”,支持企业聚焦前沿颠覆性技术,并落实结构性减税降费及首台(套)保险补偿政策,强化企业创新主体地位。同时,此前央行宣布增加科技创新和技术改造再贷款额度4000亿元,总额度达1.2万亿元,并将研发投入水平较高的民营中小企业纳入支持范围。

激发民间投资方面,财政担保降本增信,央行万亿额度定向滴灌,共同支持民营经济。本次新闻发布会中,财政部推出“六项政策”,其中四项专为支持民间投资设计,包括中小微企业贷款贴息、民间投资专项担保计划及民营企业债券风险分担机制,旨在解决民企融资难、融资贵痛点。同时,央行设立1万亿元民营企业再贷款,并额外增加支农支小再贷款额度5000亿元,引导金融机构精准支持民营中小微企业。

(二) 二问:政策针对哪些突出问题?

2025年居民贷款新增规模显著下滑,既不符“十五五”“居民消费率明显提升”目标,也成为影响信贷增长的主要因素,或是政策扩大个人消费贷款贴息范围的核心考量。2025年居民新增信贷仅3600亿元,较2024年减少22910亿元;按期限,短期、中长期贷款新增分别减少11569亿元、11341亿元。居民信贷新增回落是拖累信贷余额同比增速的首要因素,2025年全年信贷增速降至6.4%(同比下降1.2个百分点),其中1.0个百分点降幅由居民信贷新增下滑贡献。

中央经济工作会议提出投资“止跌回稳”目标,设备购置投资已成为稳定固定资产投资的主要力量,加码设备购置贷款有助于巩固投资稳定性。2025年固定资产投资同比下降3.8%,其中设备工器具购置为主要拉动项,同比增速达11.8%。为实现2026年固定资产投资“止跌回稳”,设备工器具购置投资仍需增量政策支持,这也是央行将科技创新和技术改造再贷款额度从8000亿元增至1.2万亿元(新增4000亿元)、财政扩大设备更新贷款财政贴息范围的核心目的。

同时,政策贴息将部分新型政策性金融工具纳入范围,结合其2025年投向变化,呼应“十五五”适度超前推进“新基建”要求。2025年,国开行支持数字经济等领域项目317个、投放980.2亿元;进出口行推动150余个相关项目落地,放款占比超四成,其投向较2022年从传统基建转向新基建。地方发力信息基建背景下,该工具作用将日益凸显;加之政策明确中小微民营企业参与项目使用的新型政策性金融工具资金可享1.5个百分点贴息,将鼓励其参与重大项目,兼顾稳企与新基建投资。

政策对民营经济的支持从前期“清欠”,进一步延伸至缓解其融资难、融资贵问题,旨在收窄民间投资与整体固定资产投资增速差。民间投资增速虽仍低于整体投资,但二者增速差已从2024年的-3.3个百分点收窄至-2.6个百分点,凸显民营经济稳定性逐步增强。为激发民营经济活力、落实中央经济工作会议“有效激发民间投资活力”要求,财政部与央行专门设计支持民营经济发展工具。相较于前期侧重“清欠”、补充现金流的政策,当前政策更聚焦缓解融资难题,提振民营投资活力,助力稳定投资。

(三)三问:政策会有什么效果?

对商业银行而言,财政贴息可在呵护其净息差的同时,稳定金融数据、激发内需,是财政货币政策协同的深化。尽管商业银行关注类、不良类贷款增速偏低,但贷款核销规模居高不下,2025年月均核销1226亿元。净息差仅1.4%背景下,商业银行面临“扩规模”与“稳经营”的权衡,制约宽松政策传导,而财政贴息可突破该约束,推动其加大相关行业信贷投放,稳定信贷社融增速并激发内需。

对居民部门而言,消费贷利率回落有助于稳定居民消费,特别是居民服务消费。回归分析显示,2024年至2025年11月,月度社零同比每波动1个百分点,居民短贷同比便相应波动362亿元。2026年社零受前期“以旧换新”政策需求前置影响,基数压力较大,个人消费贷利率贴息范围扩大,可推动居民短贷稳定释放,进而稳定消费。加之居民消费增量向服务消费倾斜,财政贴息规模和范围扩大能弥补以旧换新政策侧重商品、未兼顾服务的短板,更利于居民消费稳健释放。

投资层面,设备更新与新型政策性金融工具双重利好,可进一步强化新基建对投资的支撑作用。2019-2025年11月,广义基建中新基建核心关联领域(电力热力、互联网软件、仓储物流)投资占比分别提升10.4、5.0、4.1个百分点,凸显其投资核心地位。设备更新贷款贴息优化更利于基建投资,2024年建筑业(65.5%)、狭义基建(46.1%)、采矿业(17.8%)、公用事业(16.5%)、服务业(13.9%)设备购置投资增速均明显高于制造业(6.5%);新型政策性金融工具若后续加码且可获得1.5个百分点财政贴息,则将进一步扩大对新基建投资的支持。

风险提示

1、政策应对模式不确定性。外部不确定性较大,客观上导致我国政策应对模式也存在不同情况。此外,若房地产市场出现超预期变化,政策节奏与力度也会不同。

2、政策传导机制不确定性。由于经济结构出现不同以往的“大分化”,相应导致相同的政策可能传导效果是不同的,也会影响2026年具体政策的方向与规模。

注:本文来自申万宏源发布的《财政金融协同,助力“开门红”》,报告分析师:赵伟、贾东旭、侯倩楠