下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

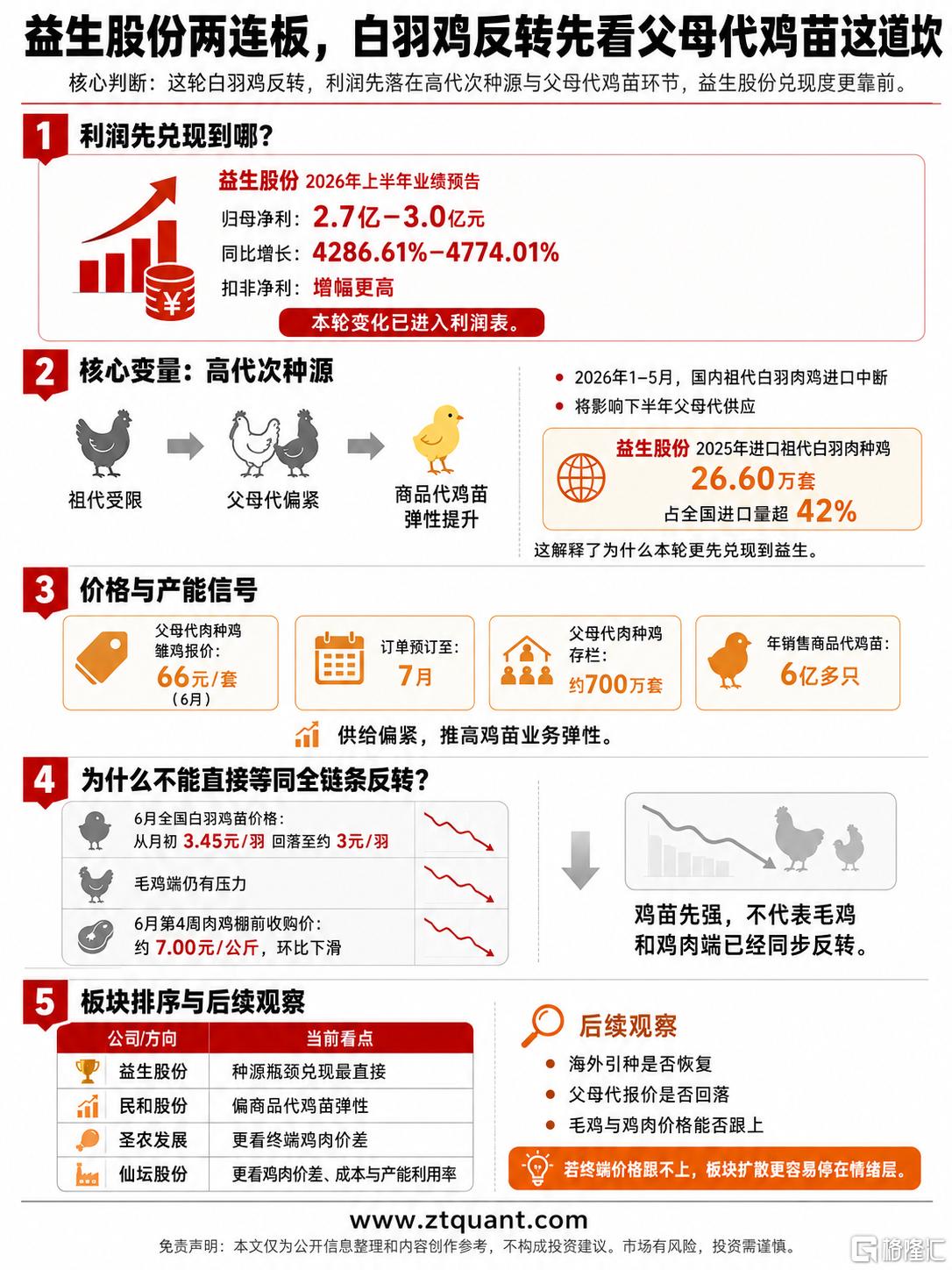

益生股份连续涨停,市场重新关注白羽鸡链条。但这条线不能简单写成“养殖板块反转”,更准确的切入点是:利润正在先向高代次种源和父母代鸡苗环节集中。

本轮核心变量来自供给端。益生股份披露,2026年1—5月国内祖代白羽肉鸡进口中断,将影响下半年父母代供应。公司2025年进口祖代白羽肉种鸡26.60万套,占全国进口量超42%。在祖代供应受限背景下,父母代环节的稀缺性提升,直接放大益生的业绩弹性。

价格和产能数据也能形成印证。公司6月父母代肉种鸡雏鸡报价66元/套,订单预订至7月;公开资料显示,公司父母代肉种鸡存栏约700万套,年销售商品代鸡苗6亿多只。产业传导路径较清晰:祖代引种受限,父母代供给偏紧,商品代鸡苗价格和销量弹性随之提升。

不过,白羽鸡链条内部仍需分层看待。6月全国白羽鸡苗价格从月初3.45元/羽回落至约3元/羽,毛鸡端仍有压力;6月第4周肉鸡棚前收购价约7.00元/公斤,环比下滑。鸡苗端利润率改善,并不等于毛鸡、鸡肉端同步进入反转。

对应到A股映射,益生股份是种源瓶颈兑现最直接的公司;民和股份更偏商品代鸡苗弹性;圣农发展、仙坛股份则更依赖鸡肉价差、饲料成本和产能利用率修复。

后续验证点主要有三个:海外引种是否恢复,父母代报价是否继续维持高位,毛鸡和鸡肉价格能否改善。如果终端价格跟不上,板块行情更容易从基本面验证转向情绪扩散。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。