下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人形机器人概念股,拓普集团因成为特斯拉人形机器人的供应商,备受关注。

此外,人形机器人板块一旦有利好,拓普集团便会有拉升。

然而,就在世界机器人大会开完之后,人形机器人板块并没有迎来反弹。

不过,拓普集团却交出了一份不错的半年报,业绩出现加速增长,具体如下:

2024年上半年,拓普集团实现营业收入 122.22 亿元,较上年同期增长 33.42%;实现利润总额 16.92亿元,较上年同期上升 32.80%;实现归属于上市公司股东的净利润 14.56 亿元,较上年同期上升 33.11%

一、汽车业务发力

拓普集团推行 Tier0.5 级的合作模式,目前已经拥有 8 大系列产品,即汽车 NVH 减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统,单车配套金额约 3 万元。

在上半年汽车销量不旺的背景下,公司的汽车业务取得不错的增长。

2024 年上半年,全球乘用车销售约 2873.7 万台,同比上升 3.5%;中国市场销售约 1197.6

万台,同比增长 6.3%。全球新能源乘用车销售约 627.0 万台,同比增长 19.9%,占全球总销量的21.8%;其中中国新能源乘用车销售约 470.1 万台,同比增长 31.4%,占国内总销量的 39.3%。

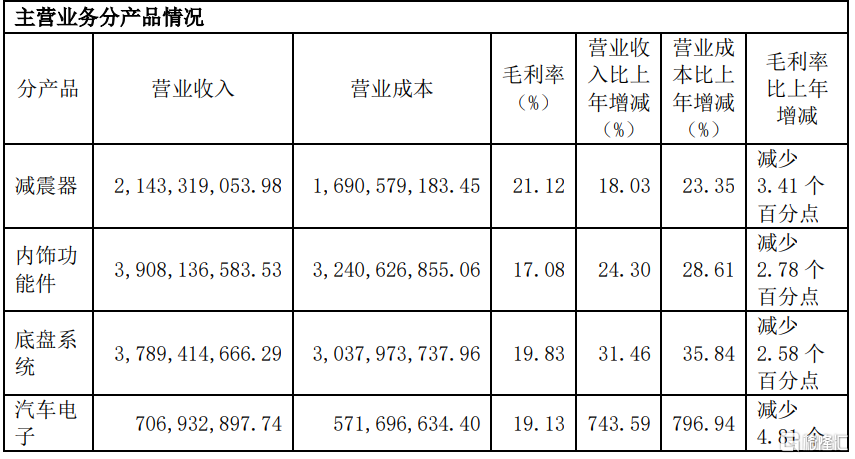

拓普的减震器、内饰、底盘、营收分别同比增长18.03%、24.30%、31.46%。

公司业务增长主要与下游客户车型放量直接相关。

在国内市场,公司与华为-赛力斯、理想、蔚来、奇瑞、长城、小米、比亚迪、吉利等车企的

合作进展迅速,单车配套金额不断提升。尤其是,公司与赛力斯的合作,带来了较大的增长。

在国际市场,公司与美国的创新车企 A 客户、RIVIAN 等以及 FORD、GM、STELLANTIS、BMW 等传统车企均在新能源汽车领域展开全面合作。

值得一提的是,从单季度来看,公司Q2的业绩有所加速。

2024年Q1,公司实现收入56.88亿元,同比增长27.28%,环比增长2.50%,实现归母净利润6.45亿元,同比增长43.33%,环比增长16.43%。

2024年Q2,公司实现收入65.34亿,环比增长14.86%;公司实现归母净利润为8.10亿,环比增长25.63%。

可以看出,拓普的基本盘还是汽车。

那么大家关心的机器人业务怎样了呢?

二、人形机器人业务放量了

拓普集团计划从2024年一季度开始进入量产爬坡阶段,初始订单为每周100台。为了满足这一需求,公司需要在2023年完成4套生产线的安装调试,形成年产10万台的一期产能,后续计划将年产能提升至百万台。

在2024年半年报中,拓普并未提及人形机器人相关的业务。

但我们可以从数据上发现,公司的人形机器人业务还是放量了。

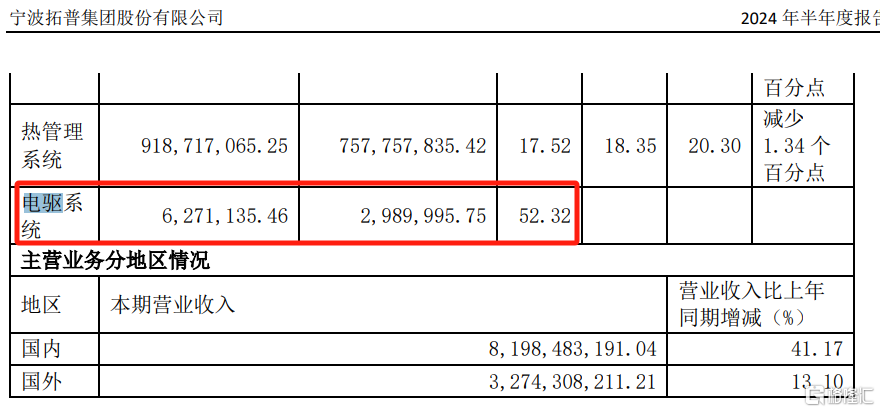

上半年,公司的电驱系统营收为627万元,毛利率为52.32%。

去年200套的成本是34.7万元,今年上半年制造成本298W,大抵就是2000套的出货量吧,大差不差。

从出货量来看,基本符合1周100台的量产预期。

假设按照计划年产能达到100万台,按照现在这个进行推算,毛估会给公司带来31.35亿的营收,毛利按照40%计算,毛利会有12亿左右。

公司的业绩增长会上一个新台阶,人形机器人这部分业务可以给个500亿估值。

现在拓普集团的市值也就500亿出头,完全被低估了。

近期热点发掘文章:

— END —

如果觉得不错,请点赞、在看