下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

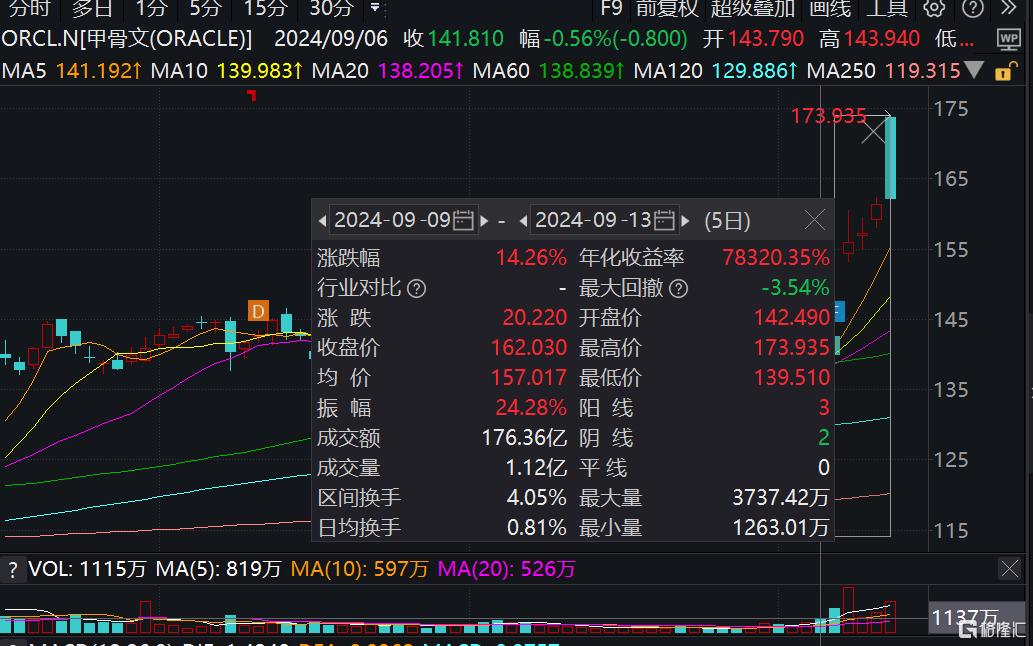

得益于本周亮眼的财报,AI新势力甲骨文受到受到投资者追捧。

截至本周五,甲骨文小幅收涨0.4%,自发布财报以来连续第四日创收盘历史新高,全周累涨14.26%,创2021年来最大单周涨幅。

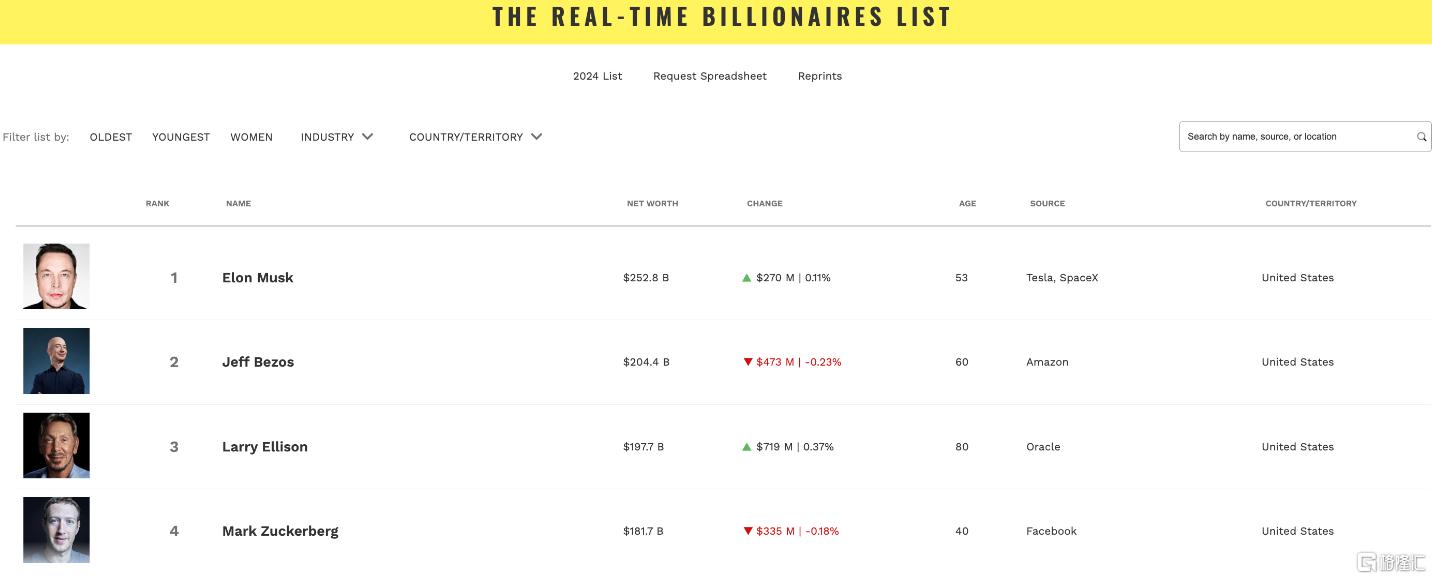

随着股价大涨,甲骨文创始人兼董事长埃里森(Larry Ellison)的身家也水涨船高。

《福布斯》实时亿万富翁排行榜显示,周五盘中埃里森净资产一度超过亚马逊创始人杰夫·贝佐斯,成为全球第二富豪。

营收、利润双双增长

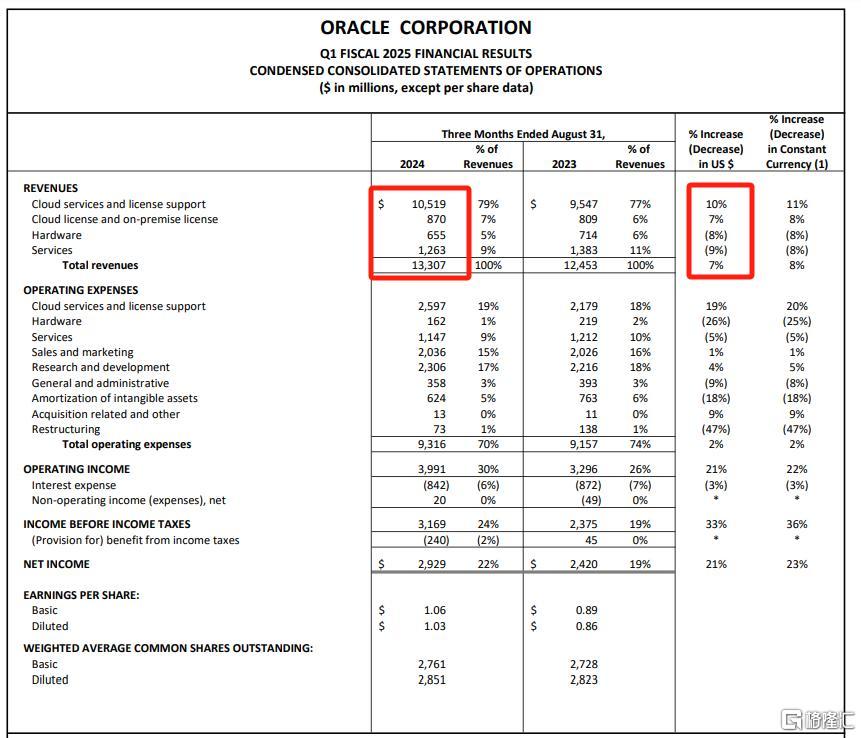

美东时间9月9日盘后,甲骨文最新披露了业绩报告。

2025财年(年结日为5月31日)第一季度财报显示,甲骨文总营收133.07亿美元,同比增长7%,按固定汇率计算增长8%;非GAAP口径下净利润同比增长18%至40亿美元,GAAP口径下为29亿美元;非GAAP每股收益增长17%,达到了1.39美元,GAAP每股收益增长20%达到1.03美元。

首席执行官Safra Catz指出,随着云服务成为甲骨文最大的业务,营业收入和每股收益都在加速增长。

具体来看:

甲骨文第一财季云收入同比增长21%至56亿美元。其中云基础架构(IaaS)业务收入同比增长45%至22亿美元;云应用(SaaS)收入同比增长10%至35亿美元,超出市场预期。

在电话会中,Catz说,公司剩余履约义务(RPO)增长了53%,达到创纪录的990亿美元。

预计未来12个月RPO总额的约38%将被确认为收入,这反映了客户越来越希望获得更大、更长的合同,因为他们亲眼目睹了甲骨文云服务如何使他们的业务受益。

埃里森同样提到,甲骨文数据库能够运行在AWS、微软和谷歌平台上,这非常重要。这将极大地加速我们在公共云上的数据库增长。但我们预计私有云的数量将远远超过公共云,因为公司更愿意将甲骨文云部署在自己的防火墙内、自己的数据中心内,而不是与邻近的公司共享。

展望下一季度,预计总收入将增长8%-10%,预计第二季度Non-GAAP每股收益为1.45-1.49美元。

机构最高看至202美元

随着股价的上涨,多家华尔街大行更新了对甲骨文的的评级。

美国银行将甲骨文的目标价从155美元上调至175美元,理由是公司营收和每股收益增长加速。

不过,公司重申了对甲骨文的“中性”评级,但要看公司当前剩余履约义务(cRPO)是否持续、增长加速以及能否证明其在增加资本支出(Capex)方面的杠杆作用。

分析师表示,随着公司继续向云端转型,甲骨文报告称RPO又一个季度加速增长。然而,cRPO却出现了相反的情况,从33%降至18%。

花旗报告指出,甲骨文在一般季节性因素较强的首财季中预订量持续强劲,收入及盈利比起上季稍好,将甲骨文目标价由140美元升至157美元,维持“中性”评级。

以下为其他分析师评级:

美银证券分析师Bradley Sills维持持有评级,并将目标价从175美元上调至195美元;

巴克莱银行分析师Raimo Lenschow维持买入评级,并将目标价从172美元上调至202美元;

TD Cowen分析师Derrick Wood维持买入评级,并将目标价从180美元上调至190美元。