下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨夜,特朗普宣布对不报复的超75个贸易伙伴,实施90天关税暂缓 。此前他力推高关税,如今态度大变,背后有诸多考量。

稳定市场,缓解衰退担忧

特朗普此前挥舞 “关税大棒”,美股持续下跌。宣布暂缓后,市场迅速反弹,4 月 9 日美国经济市场涨 10% ,标普 500 创 2008 年来最大涨幅,纳指暴涨超 12%,极大缓解了对经济衰退的恐慌 。

债券市场波动也影响了特朗普的决策。新关税生效、中国反制后,美债遭抛售,10 年期收益率一度超 4.5%。美债向来是金融动荡时的避风港,此番波动引发特朗普关注,他称债券市场 “棘手”,暗示这是决策改变的因素之一 。

争取谈判优势,实现 “公平贸易”

特朗普表示,超 75 个国家已就贸易议题与美谈判,且未报复美国。他把关税暂缓当作谈判策略,用 “甜头” 吸引更多国家,达成对美有利的贸易协议,实现 “公平贸易”。美财长贝森特称,这是特朗普的策略,正在进行的 75 个谈判都是 “量身定制”,关税计划创造了 “谈判杠杆” 。

减轻国内压力,缓和反对声浪

美国国内反对特朗普关税政策的声音强烈。加税让企业成本上升,影响竞争力、利润、就业和经济增长;消费者也面临物价上涨,生活成本增加,部分议员也表达不满 。暂缓关税能缓解国内反对声浪,减轻政府压力。

应对国际反制,缓和紧张关系

美国关税政策遭多国反制。中国提高对美进口商品关税税率,欧盟、加拿大也实施报复性关税,冲击美国经济和产业 。这促使特朗普重新考虑政策,以缓和贸易紧张关系。

关税战困局:美联储降息不敢、加息不能与特朗普随意挥舞关税大棒的艰难博弈

关税战困局中,美联储陷入货币政策两难。通常经济放缓应降息、通胀高企该加息,但关税战下,降息恐致通胀失控,加息又怕经济衰退。美联储艰难权衡,决策牵动全球经济。而特朗普随意挥舞关税大棒,更增经济不确定性,双方博弈令全球经济前景难测 。

关税战对美国经济的影响

▍经济增长受阻

▶ 贸易规模缩减:美国发起关税战,招致各国反制,进出口贸易受限。企业成本飙升,面临贸易壁垒,国际贸易活动减少,拖累相关产业与整体经济增长。

▶ 供应链受损:全球化产业布局下,美国加征关税扰乱供应链。企业采购成本上升,调整供应链耗时费力,易导致生产中断或效率降低,削弱产业竞争力,阻碍经济前行。

▶ 投资就业下滑:关税战的不确定性增大企业经营风险,企业对市场前景存忧,推迟或削减投资计划,影响产业升级。同时,企业为应对成本上升与需求下滑而裁员,失业率上升,消费者收入减少,消费需求受抑,拖累经济增长,导致负反馈循环。

▍通胀压力加剧

▶ 进口物价上扬:加征关税直接提高进口商品成本,消费品、原材料、中间产品价格均上升。进口商将成本转嫁给下游,推动物价整体上涨,引发通货膨胀。

▶ 国内成本推动:依赖进口原料和零部件的国内企业成本增加,可能提高产品价格。进口商品涨价后,国内同类产品生产商也有提价空间,进一步加剧国内通胀压力。

关税战对美联储货币政策的影响

▍政策两难困境加剧

▶ 降息顾虑重重:经济增长放缓时,央行通常会降息刺激经济。但关税战引发通胀上升,此时降息可能致使通胀失控,损害经济稳定。美联储需权衡经济增长与通胀,决策难度剧增。

▶ 加息风险突出:若为控通胀而加息,虽能抑制物价,但会增加企业和消费者借贷成本,抑制投资与消费,使经济增长更乏力,甚至引发衰退。同时,加息还会加剧金融市场波动,冲击经济,并非理想之策。

政策不确定性增强。

▶ 调整频率加快:关税战发展及影响难测,美联储需紧盯经济数据,依据最新情况与经济表现调整货币政策,导致政策调整频率加快,市场和企业难以预判政策走向,加大经济决策难度。

关税战对美元债券价格的影响

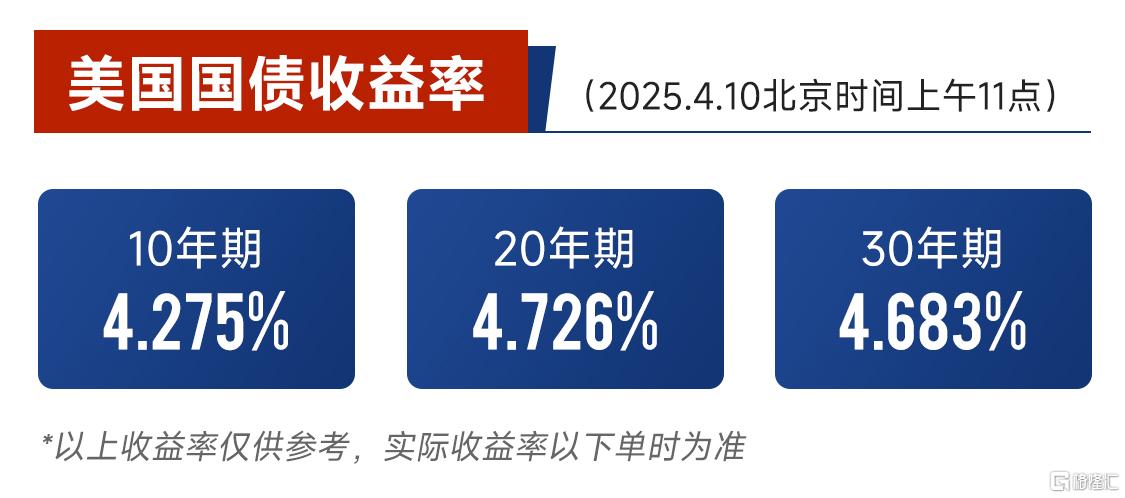

▶ 债券价格波动根源:在关税战演变的过程中,随着关税谈判的进展,投资者不断被缓和和加剧的新闻交替冲击,交易情绪会在交易衰退-憧憬降息、交易通胀-担忧加息之间来回摇摆,导致债券价格的上下波动。根据海内外众多研究机构预测,随着关税战的演变,30年美债收益率会在4.30%-5.00%之间来回波动。

▶ 短期推动价格上涨:关税战引发全球市场震荡,不确定性增加,投资者风险偏好下降,大量避险资金涌入债市,对美债的需求增加,会在短期内推动美债价格上涨,收益率下行。例如,2025 年 4 月 2 日特朗普宣布对贸易伙伴设立 “对等关税” 后,资金涌向避险债券,美国国债债券价格迅速上涨。

▶ 长期加大价格波动:关税战致使美国贸易规模缩减、供应链受损、投资与就业下滑,经济增长放缓,企业盈利与偿债能力降低,美债违约风险预期增加,不利于美债价格;加征关税推动进口商品成本上升,引发通胀,侵蚀美债实际收益,投资者要求更高收益率补偿,促使美债价格下跌;关税战还使美联储货币政策陷入两难,调整频率加快且不确定性增强,市场难以预判政策走向。

动荡环境下债券交易的应对策略

短债求稳,长债进攻,逐步建仓

在当前混沌动荡的市场环境下,股市与债市均处于极具波动性的状态。稳健型客户为降低股市波动风险,可适当增加债券配置比例。对于当前环境下的债券交易策略,可采取 “短债求稳,长债进攻,逐步建仓” 的逻辑。在具体的债券交易操作中,建议以稳健为主,80% 的债券仓位配置短债,以获取稳定收益;20% 的债券仓位布局长债,用于把握潜在的降息反弹的债券价差机会。

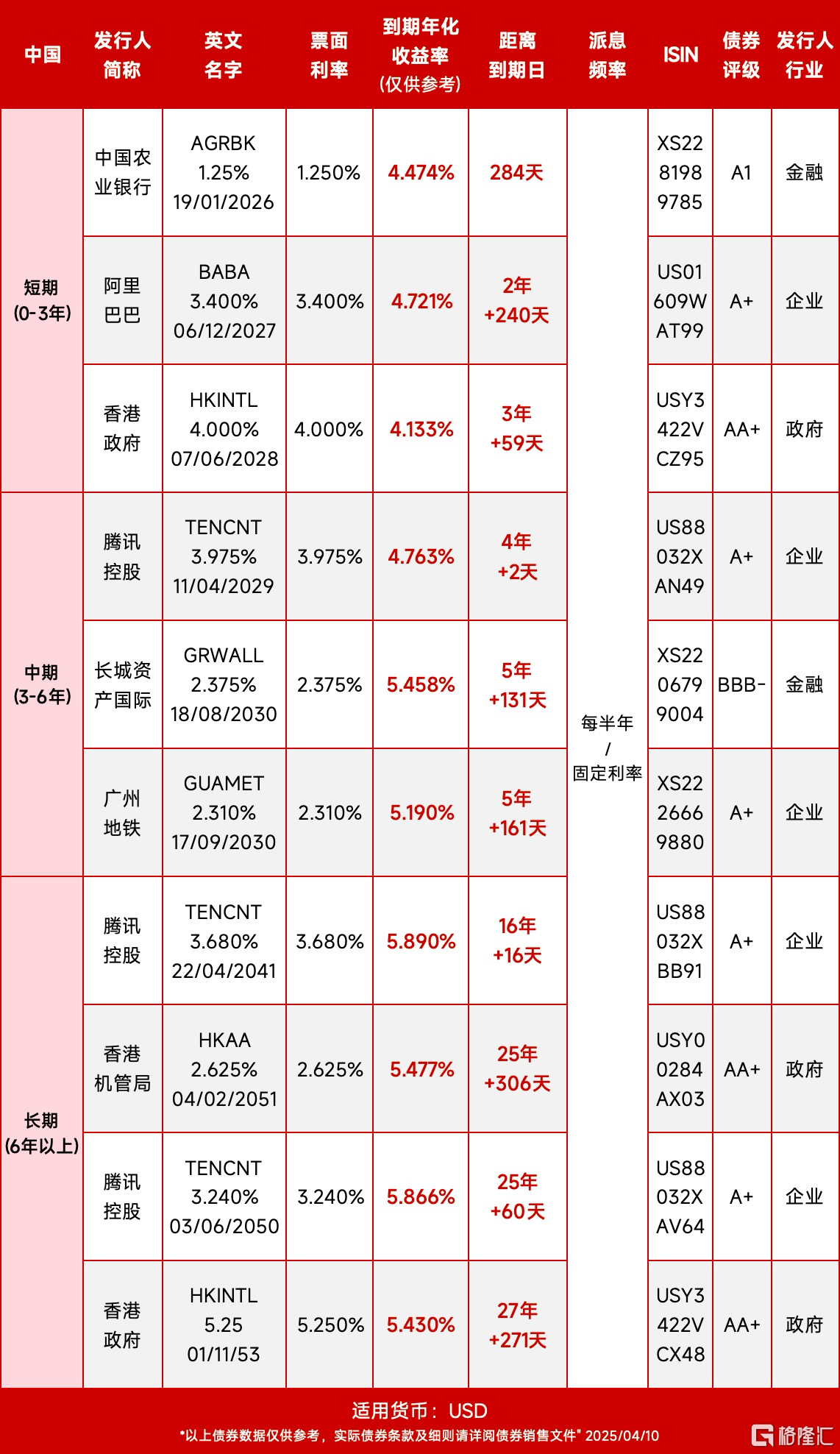

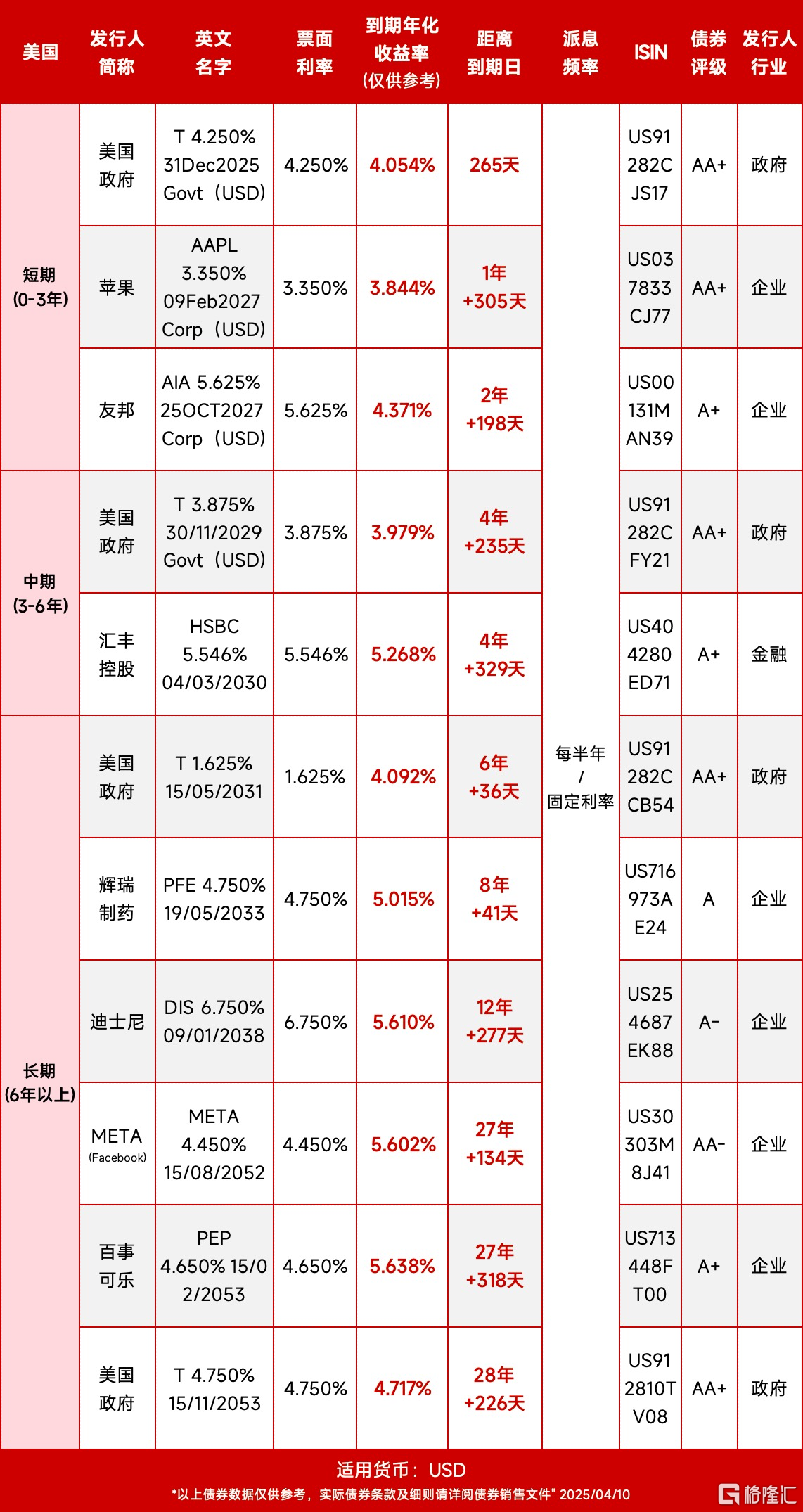

买债券就选星财富,畅享极致交易体验。星财富APP支持500+债券在线交易,涵盖国债/金融/企业/城投/地产全品类,助力客户把握更多投资良机。APP可交易债券摘选如下:

免责声明

本文乃由复星财富国际控股有限公司("复星财富控股")的全资子公司复星国际证券有限公司(以下简称"复星国际证券")编制。本文并非针对或意图发送、发布给在当地法律或监管规则下不允许本文发送、发布的人员。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用。本文在任何地区均不应被视为构成购买、出售或销售任何证券、金融产品或工具或进行任何投资或任何交易任何类型的要约、招揽、建议、诱因、推荐、意见或保证,亦不存有招揽或邀约购买或出售证券的意图。

未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,但不会就本文内容之准确性、真实性、可靠性、有效性、时间性或完整性作出任何保证,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。

投资附带风险,接收人做出投资决定之前,应仔细阅相关销售文件,以获取进一步资料,包括风险因素。往绩资料并不表示将来也会有类似的业绩。本文中提到的资产类别的投资可能并不适合所有接收人。本内容并没有考虑可能取得此内容的任何特定人士的个别目标、财务状况或需要。在进行任何交易之前,接收人应根据个人目标及本身状况,采取合理行动确保清楚了解该交易,并对该交易的适合度做独立评估,包括评估该交易及潜在风险及带来的收益,倘若有需要,应寻求独立专业意见。本文中包含的信息和意见反映了复星国际证券在其发布日期的判断,如有更改,恕不另行通知。本内容未经香港证券及期货事务监察委员会(下称「证监会」)审核。

复星国际证券:(i)可能会持有本文中所提到公司所发行的证券头寸并进行交易;(ii)可能为这些公司提供或争取提供投资银行业务/证券经纪业务/资产管理业务或其他金融行业相关的服务;(iii)一位或多位董事、高级职员及/或雇员可能是本文提到公司的董事或高级人员;(iv)可能进行做市活动或庄家活动。

复星国际证券是在香港受证监会规管的持牌机构,中央编号为AAF432,获准从事第一类(证券交易)、第二类(期货合约交易)、第四类(就证券提供意见)及第九类(提供资产管理)受规管活动。

复星国际证券保留一切权利。