下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、政策转向与市场反弹动能解析

在经历4月初因关税政策引发的剧烈震荡后,美股上周(4月21-25日)迎来强劲修复行情。三大股指集体收涨,其中纳斯达克综合指数以6.6%的周涨幅领跑,标普500指数上涨4.5%,道琼斯工业平均指数回升2.5%,基本收复4月2日特朗普关税声明前的失地。

本轮反弹的核心驱动力源自政策预期的双重转变:

美联储独立性保障:特朗普4月22日明确表态"无意解雇"美联储主席鲍威尔,有效缓解了市场对货币政策政治化的担忧。该声明直接扭转了此前导致道指单日暴跌近千点的恐慌情绪。

贸易政策边际缓和:政府释放或有机会降低对华商品145%关税的信号,白宫暗示将"大幅下调"现行税率。Fundstrat全球技术战略主管Mark Newton指出:“在缺乏实质性谈判的情况下,市场已取得可观进展。仅凭政策转向的确定性,以及政府愿意收回激进措施,就足以构成利好。”

二、本周关键数据及市场关注点剖析

资料来源:金十数据

资料来源:金十数据

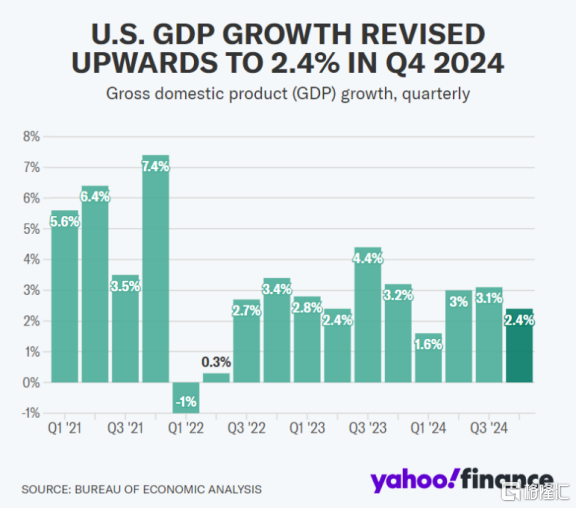

1、经济增长动能衰减风险经济学家普遍预期一季度GDP增速将骤降至0.1%,若预测成真,这将是2022年以来最缓慢的季度增长。该数据将揭示特朗普政府实施世纪级关税前的经济真实状态,市场担忧关税政策可能加剧经济失速风险。

2、通胀走势的货币政策暗示核心PCE物价指数作为美联储最重视的通胀指标,其环比增速预期放缓至0.1%(前值0.4%),同比涨幅预计回落至2.5%。这为研判6月FOMC会议政策路径提供关键依据,当前市场已定价年内降息50个基点的预期。

资料来源:Bureau of Economic Analysis

3、劳动力市场韧性验证尽管经济放缓迹象显现,4月非农新增就业预期仍维持13.3万的稳健水平,失业率料持稳4.2%。富国银行经济学家Jay Bryson团队指出,雇主在贸易政策变动下采取观望态度,但整体用工需求仍具弹性。

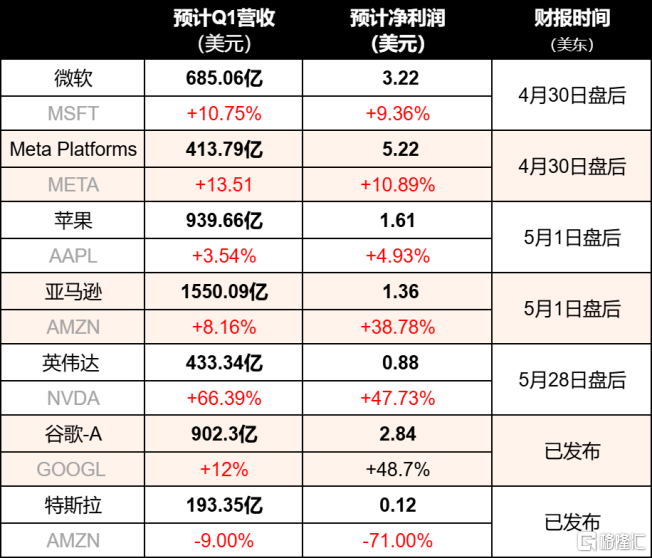

四、科技巨头财报的六大观察维度

本周集中披露财报的七大科技巨头(苹果、亚马逊、Meta、微软等)将面临多重考验:

数据来源:星财富APP、Tipranks、公司官网

数据来源:星财富APP、Tipranks、公司官网

1. 关税成本传导机制:企业应对25%-145%关税梯度的供应链调整方案

2. AI军备竞赛强度:生成式AI研发投入与商业化变现进度

3. 硬件创新周期:消费电子产品的需求弹性测试

4. 云业务增长持续性:企业数字化转型的资本开支趋势

5. 广告业务复苏质量:宏观经济敏感度分析

6. 监管政策适应性:全球反垄断与数据隐私法规的合规成本

五、机构策略

Piper Sandler首席策略师Michael Kantrowitz强调,虽然政策紧张有所缓和,但关税阴云未完全消散,建议维持防御性配置。相比之下,Fundstrat等技术派机构看好纳指突破前高,认为科技股估值修复仍有空间。投资者应重点关注财报电话会中管理层对关税政策的具体应对方案。

结语:这个"超级周"将成为检验市场韧性的试金石,经济数据的边际变化与科技巨头的业绩指引将共同决定二季度市场走向。投资者可以重点关注GDP数据与核心PCE的背离程度,以及苹果等权重股对关税冲击的量化评估,这些都可能成为市场选择方向的催化剂。

免责声明:上文乃由复星财富国际控股有限公司的全资子公司复星国际证券有限公司编制,复星财富国际控股有限公司及其全资子公司复星国际证券有限公司及/或其关联公司将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。本文内容仅供参考,不作为实际操作建议,也不构成及不应被视为买卖任何证券或投资的要约或该要约的招徕或恳求,交易风险自担,投资决策需建立在独立思考及其个人情况之上。过往的业绩数据并不代表未来的表现,投资者应根据自身风险承受能力和财务状况谨慎决策,并在必要时寻求独立专业意见。