下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

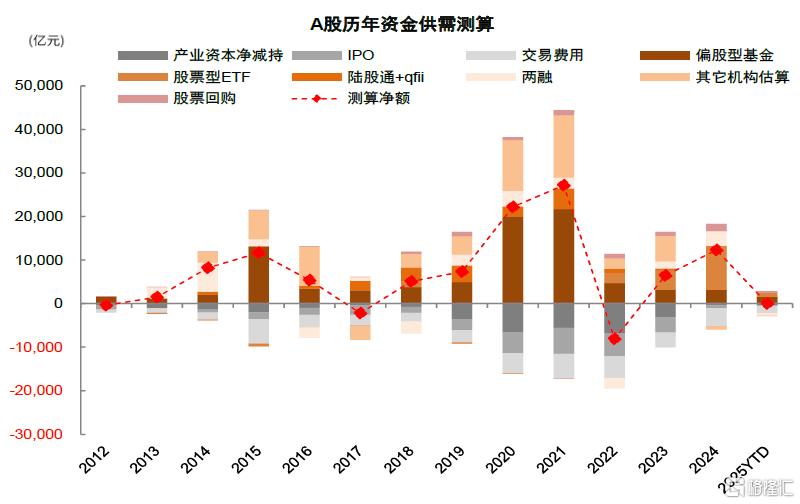

年初以来A股市场波动加大,市场交易量先升后降。年初以来影响市场有两大变量,一是DeepSeek改写科技叙事,二是特朗普就任后关税政策频繁变化,前者成为A股春季行情催化,后者导致4月市场波动,近期维稳资金入市、关税预期反复,市场企稳修复。本篇报告重点梳理年初以来股市资金面线索,从整体层面上交易情绪先升后降,2-3月上涨过程中A股日成交额一度重回2万亿元以上,调整之后市场交易情绪有所降温,近期阶段回落至日成交万亿元左右。

图表:3月中下旬以来市场交投情绪边际降温,单日两市成交额一度回落至万亿元以下

注:数据截至2025年4月22日

资料来源:Wind,朝阳永续,中金公司研究部

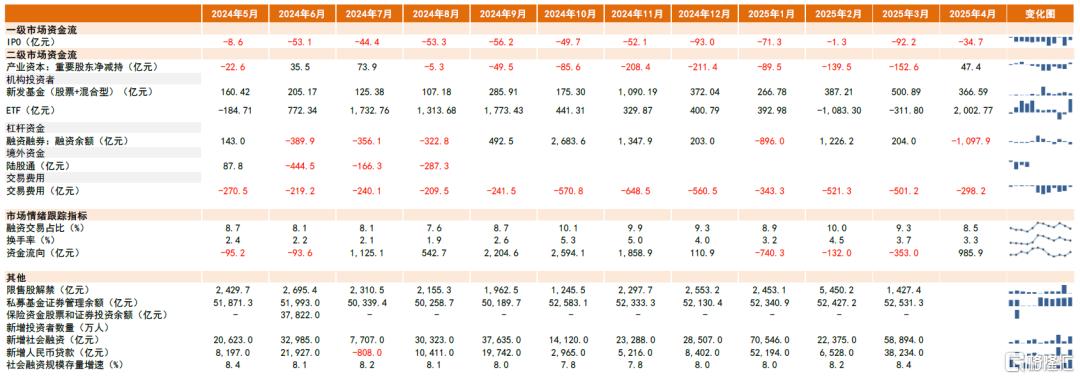

“国家队”明显净买入、融资余额波动、资金南下港股是年初以来A股资金面的突出特征。去年924之后,市场资金面更为活跃,公募、私募等机构资金对A股的主导作用边际下降,个人投资者对市场影响加大。在2-3月DeepSeek引发的上涨行情中,融资资金大幅流入A股成为主要的增量资金之一;国内资金大量南下港股(尤其是公募和私募等机构资金的港股配置比例上升),成为港股前期上涨的重要推动力之一,或也在一定程度上影响A股资金面。随后在市场波动阶段,融资余额下降,但同期汇金等国有机构逢低大幅买入股票ETF,为市场提供重要的流动性支持。具体分各类投资者来看:

图表:年初以来股市资金面波动加大,4月维稳资金支撑下资金面表现改善

注:1)资金流向为前6项加总;2)数据截至4月22日

资料来源:Wind,中金公司研究部

图表:2025年至今A股资金面相对紧平衡

注:1)其他机构估算包括保险资金及私募基金,2024年起保险资金数据不再按月披露,目前在其它机构中暂缺;2)陆股通数据2024年8月16日以来不再披露,图中数据截至4月23日

资料来源:Wind,中金公司研究部

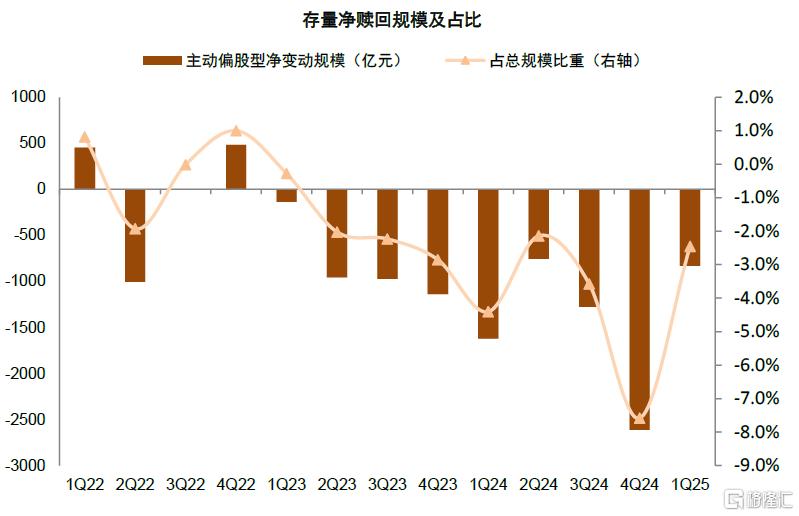

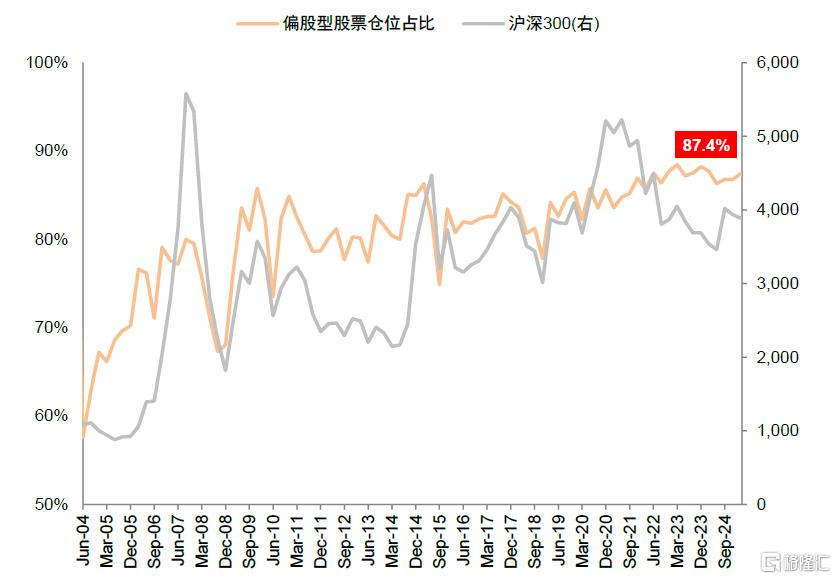

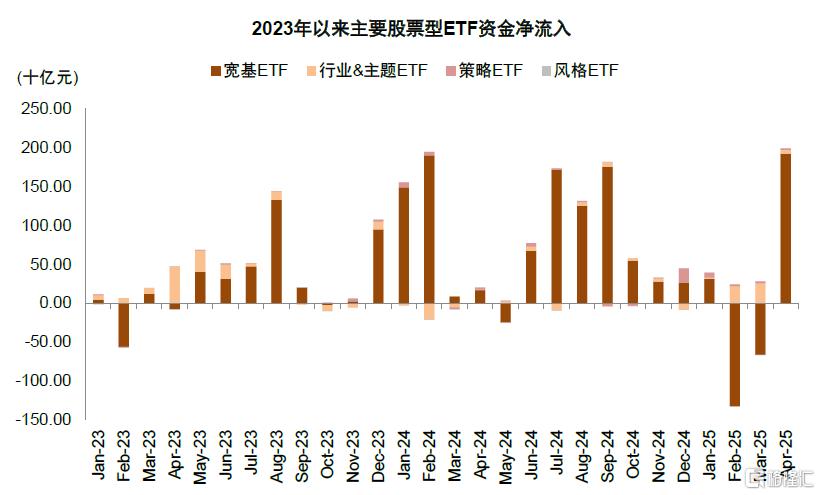

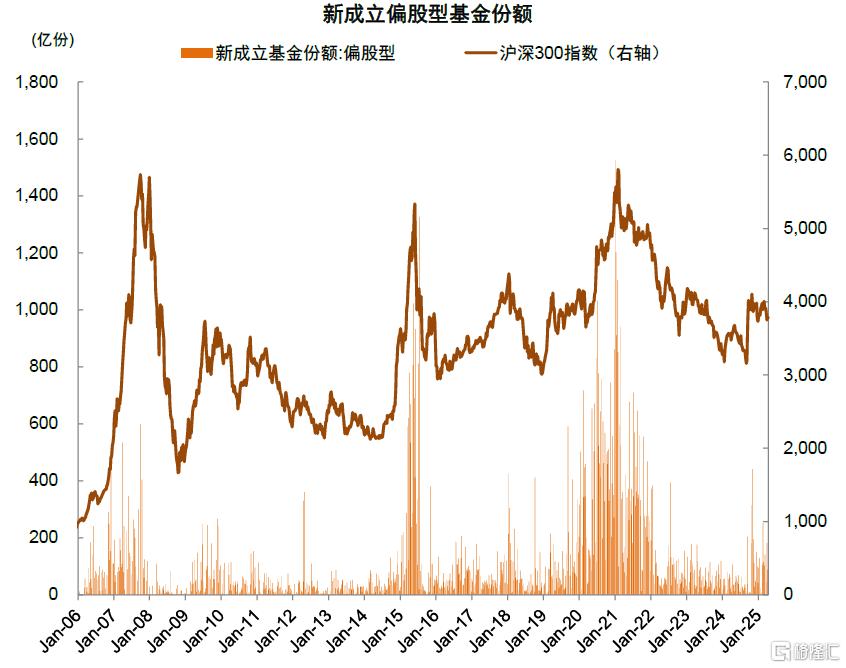

1)国内机构:“国家队”大幅净买入。主动偏股型基金赎回压力改善。主动偏股型基金方面,一季度整体表现较好,偏股混合型基金指数取得单季度4.65%的收益率,相比沪深300跑赢5个百分点以上,为2022年以来首次。随着主动基金表现好转,我们估算一季度主动偏股型基金净赎回831亿元,较四季度净赎回2614亿元明显改善,也是近两年较低的季度净赎回规模。此外,主动型基金权益仓位维持高位,但A股仓位下降而港股上升。股票型ETF方面,一季度规模与去年四季度基本持平,截至1Q25股票型ETF规模2.81万亿元,1-3月资金流向分别为+393/-1086/-387亿元。4月以来为应对关税冲击,中央汇金、中国诚通等国有金融机构连续增持ETF,支撑市场表现,4月单月净流入1994亿元(截至4月24日),其中宽基ETF贡献主要资金流入。4月以来我们统计的主要宽基ETF放量规模超2000亿元。从新发偏股型基金维度,3月科创综指ETF集中发行,新成立偏股型基金份额501亿份创2022年7月以来次高,此后伴随市场调整新发偏股型基金份额小幅回落,一季度月均/4月分别为385/418亿份(截至4月23日)。整体来看,投资者对于主动型基金配置意愿回稳,对ETF投资保持更强偏好,我们预计主动基金投资热度继续回升可能需要更持续的超额收益。

图表:主动偏股型基金存量净赎回规模收窄

资料来源:Wind,中金公司研究部

图表:1Q25主动偏股型基金股票仓位较上季度上涨0.6个百位点至87.4%

注:数据截至2025年3月31日资料来源:Wind,中金公司研究部

图表:1Q25股票型ETF资产净值规模与上季度基本持平,1Q25达2.8万亿元,仍高于主动偏股型基金

资料来源:Wind,中金公司研究部

图表:4月宽基ETF明显放量,单月净流入1925亿元

注:数据截至2025年4月24日资料来源:Wind,中金公司研究部

图表:4月以来主要宽基ETF放量规模超2000亿元

注:数据截至2025年4月24日资料来源:Wind,中金公司研究部

图表:4月新成立偏股基金份额小幅回落

注:数据截至2025年4月23日资料来源:Wind,中金公司研究部

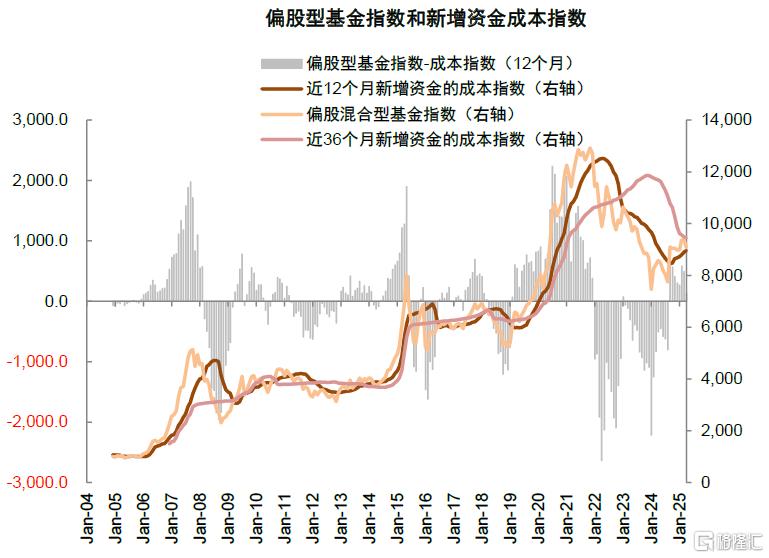

图表:偏股型基金指数回升至近12个月新增资金成本指数以上,但仍低于近三年成本指数

注:数据截至2025年4月23日资料来源:Wind,中金公司研究部

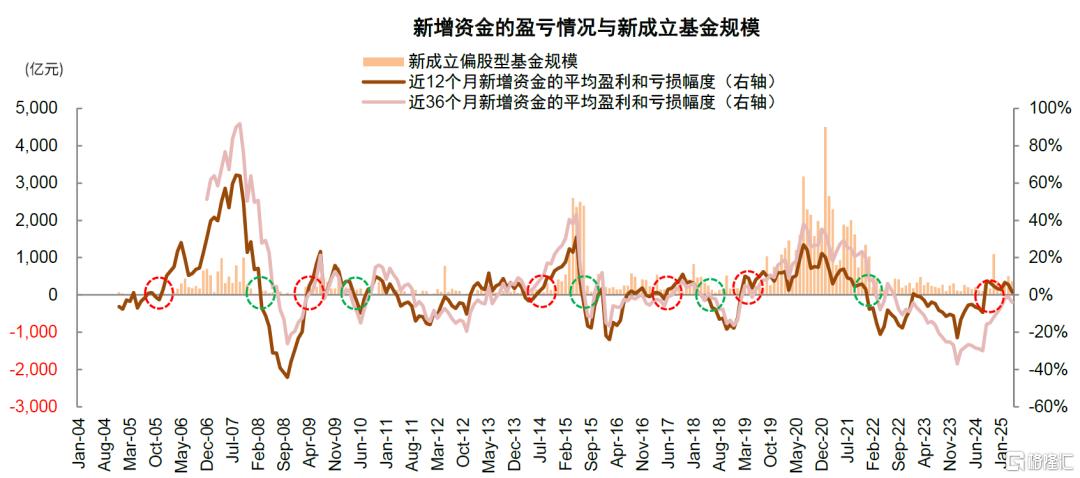

图表:历史经验显示当新增资金收益率明显转正,公募基金发行规模有望回升,近12个月及近36个月新增资金表现小幅回落

资料来源:Wind,中金公司研究部

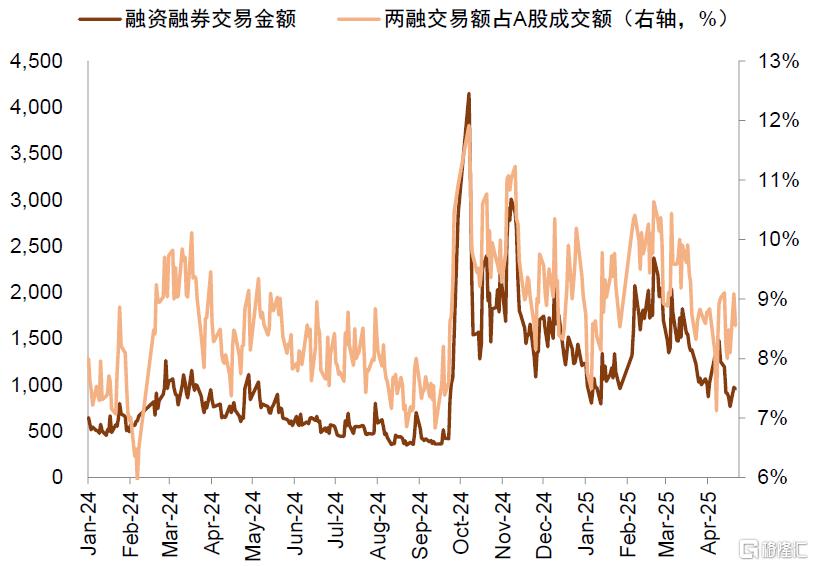

2)两融:融资余额及交易活跃度自3月中下旬高点回落。春节前后科技板块和中小盘领涨市场,融资余额自1月底以来加速提升,自1月最低1.76万亿元上升至3月20日1.94万亿元,反映高净值个人投资者风险偏好有所改善。此后A股市场震荡回调,4月初受关税政策冲击影响,融资余额快速下滑,最低回落至1.79万亿元。从交易活跃度来看,两融成交额占A股成交额年初至3月整体抬升,一度突破10%(vs.2024年以来平均8.6%),此后两融资金交易活跃度随市场同步下滑,在A股成交额缩量背景下,4月两融交易占比平均8.5%。行业层面,年初以来多数行业融资余额有所下滑,其中4月以来全行业融资余额出现回落,截至4月23日,计算机、电子及医药生物单月融资余额下降规模居前,分别下滑109/107/97亿元。当前融资余额仍在偏高水平并且整体风险偏好不高。

图表:融资余额自3月中下旬高点回落,截至4月22日余额回落至1.80万亿元

注:数据截至2025年4月22日资料来源:Wind,中金公司研究部

图表:融资融券交易占比同步下降,4月两融交易占比平均为8.5%

注:数据截至2025年4月22日资料来源:Wind,中金公司研究部

图表:4月以来全行业融资余额下滑,计算机、电子及医药生物等行业下滑较多

注:数据截至2025年4月23日资料来源:Wind,中金公司研究部

图表:存量融资盘中,机械设备、医药生物及电子等占比较高

注:数据截至2025年4月23日

资料来源:Wind,中金公司研究部

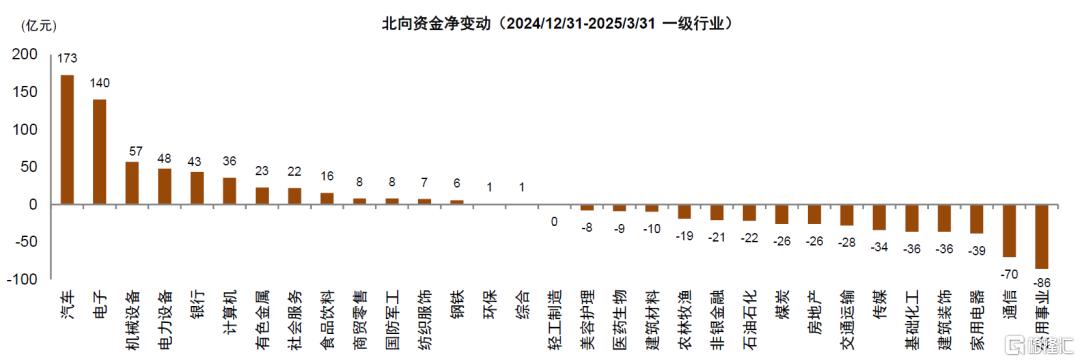

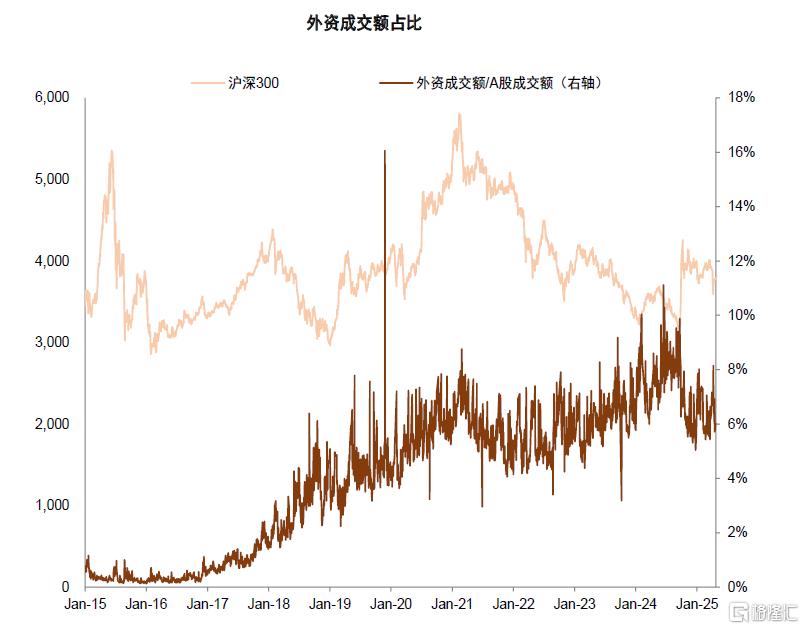

3)外资:一季度北向资金小幅净流入。截至2025年3月31日北向资金持仓金额2.24万亿元,我们根据交易所披露的3月31日北向资金持股数量以及期间均值估算,一季度北向资金小幅净流入117亿元。从北向资金成交额/A股成交额来看,一季度至今平均6.4%,位于近三年中枢水平。从EPFR数据来看,3月外资出现小幅回流,4月再度转为净流出。尽管科技叙事及地缘叙事变化对于国内市场相对有利,外资回流的基本条件逐渐具备,但流入意愿回升仍然取决于政策应对及基本面继续修复。

图表:我们估算2024/12/31-2025/3/31期间,北向资金净流入117亿元

资料来源:Wind,中金公司研究部

图表:北向资金成交额/A股成交额处于近年来中枢水平

注:1)数据截至2025年4月23日;2)北向资金日成交额根据北向资金买卖总额/2估算

资料来源:Wind,中金公司研究部

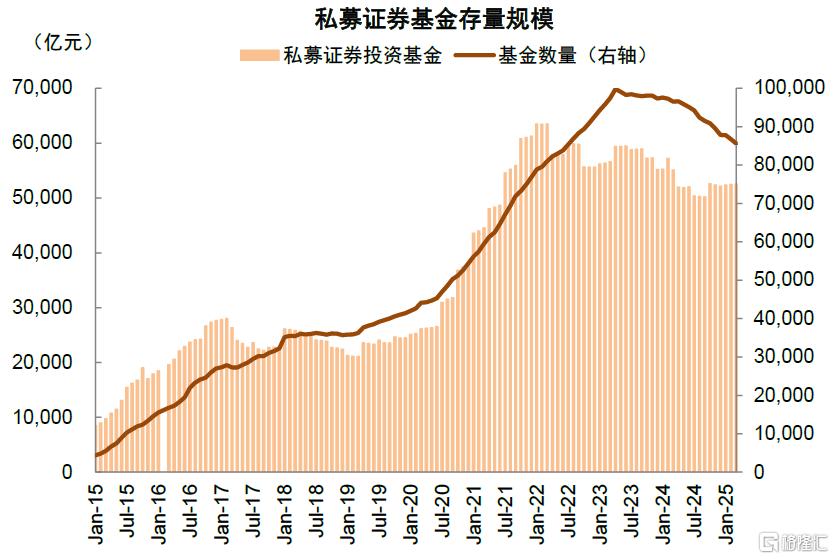

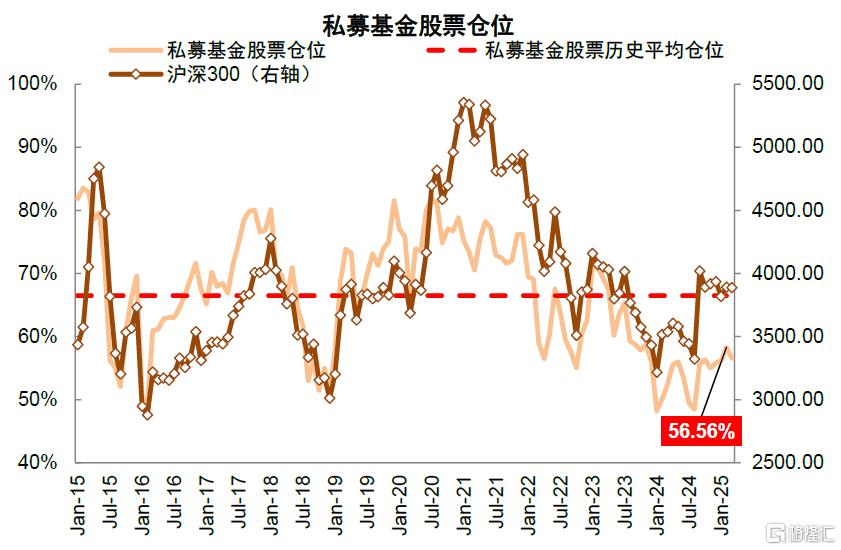

4)私募基金:部分产品股票仓位3月小幅回落至56.6%。一季度私募基金证券投资规模逐月上升,月均5.24万亿元(vs.4Q24 5.23万亿元)。仓位方面,根据华润信托公布相关托管产品数据,一季度平均股票仓位57%,其中2月市场快速上行,仓位上升至58.3%,但仍明显低于历史同点位水平(vs. 2023年7月私募股票仓位65.3%),也低于历史均值66%。配置层面,2023年以来,CREFI指数成分基金的股票资产中,港股配置比例持续上升,去年12月港股配置比例首次超过沪深300配置比例,截至今年3月,A股及港股配置比例分别为60.05%/39.95%。

图表:一季度私募基金管理规模小幅上升,1Q25月均存量规模5.24万亿元

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:中国资产重估叙事下,样本私募仓位2月上升至58.3%,3月小幅回落至56.6%

注:数据截至2025年3月31日

资料来源:华润信托,中金公司研究部

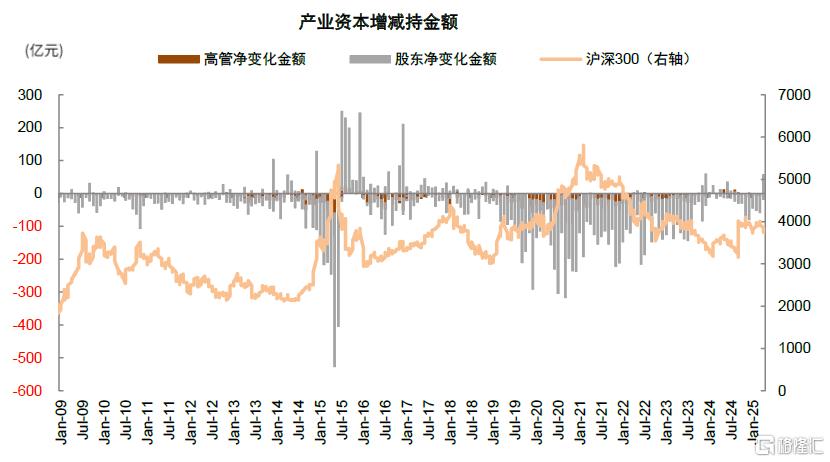

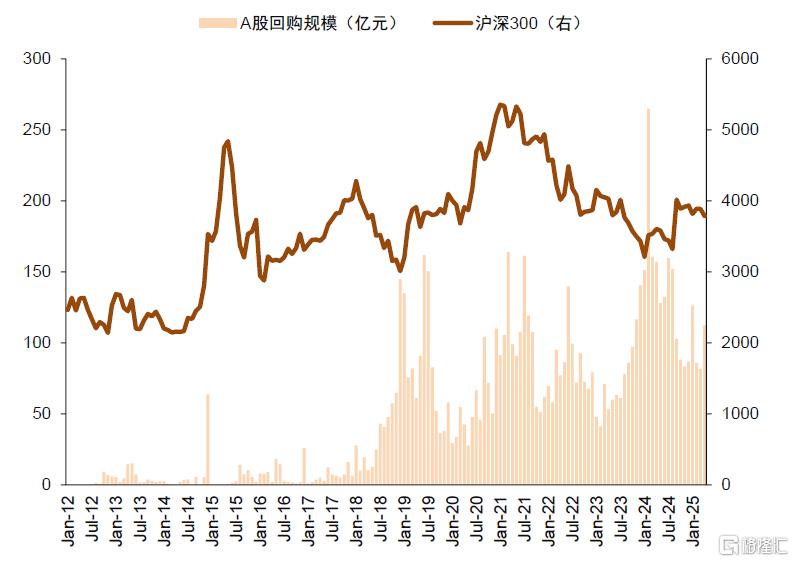

5)产业资本:4月以来产业资本转为净增持,上市公司回购积极性明显提升。为应对关税冲击,稳市场政策信号密集释放,上市公司密集出台增持、回购方案,提振投资者信心。产业资本一季度/4月至今分别净变动-402/+38亿元;回购方面,年初以来上市公司回购积极性整体较高,4月进一步提振,4月7日以来多家上市公司密集发布回购公告,增强投资者信心。截至4月26日,今年已披露及实施的回购规模超1500亿元,其中4月以来超1100亿元;从已完成的回购规模来看,年初至今累计回购规模406亿元,一季度月均/4月至今回购98/112亿元(vs. 4Q24月均回购规模86亿元)。

图表:产业资本一季度净减持402亿,4月以来上市公司密集出手增持,单月净增持38亿元

注:数据截至2025年4月24日

资料来源:Wind,中金公司研究部

图表:年初以来累计回购规模406亿元

注:截至2025年4月24日

资料来源:Wind,中金公司研究部

6)个人投资者:新增开户数较去年同期明显改善。年初以来新增开户数逐月增加,1-3月分别为157/283/306万户,月均249万户,相较去年同期189万户整体改善。

图表:一季度投资者入市情绪好于去年同期,月均新增开户数249万户

资料来源:Wind,中金公司研究部

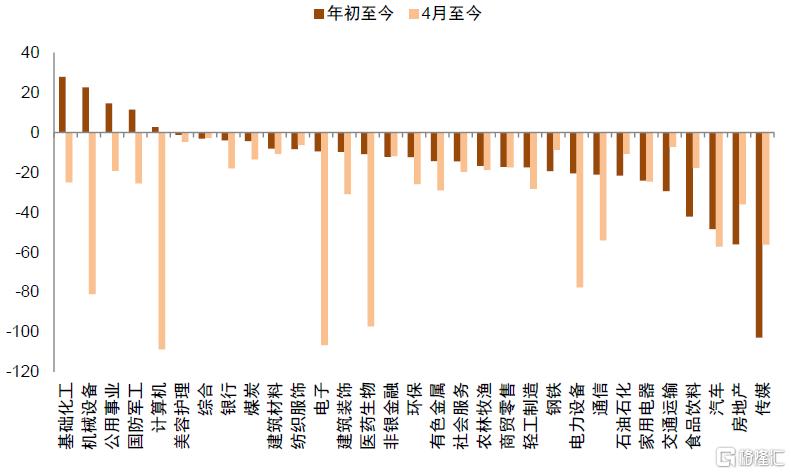

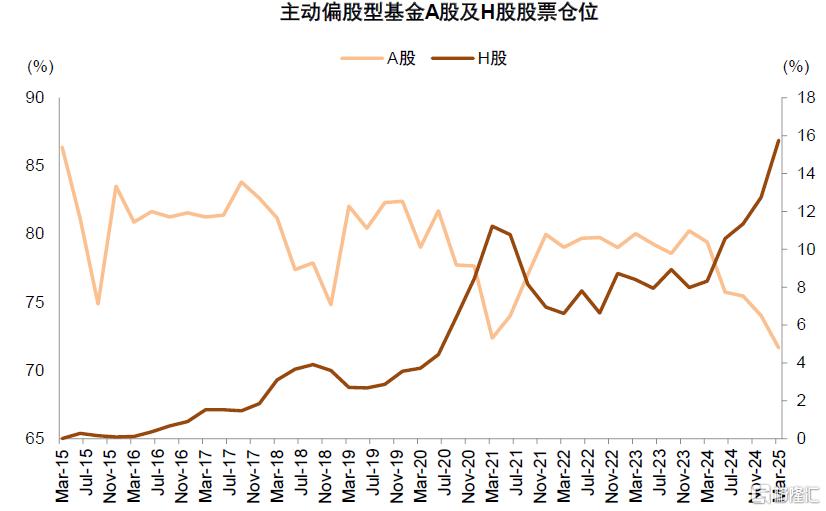

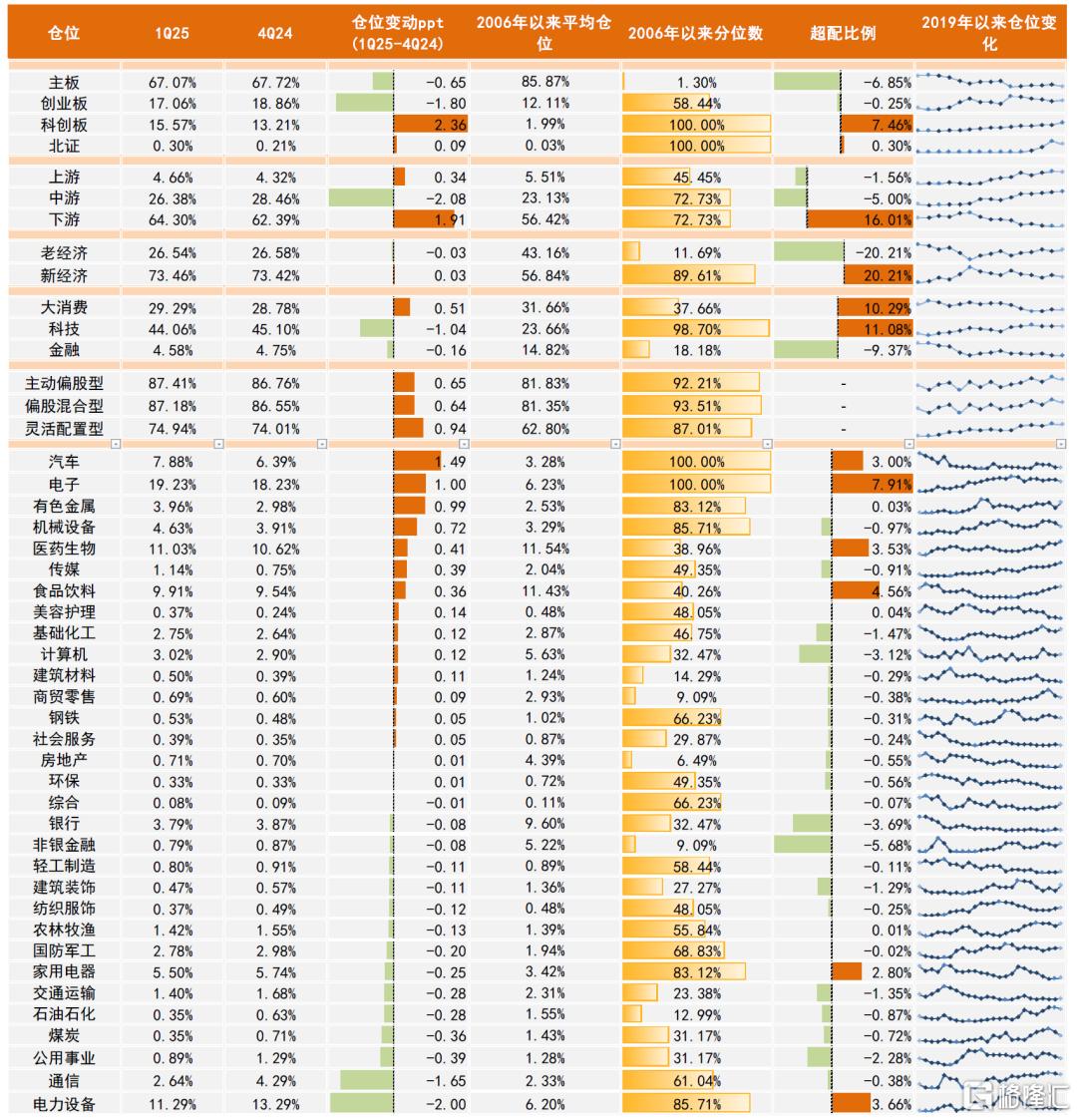

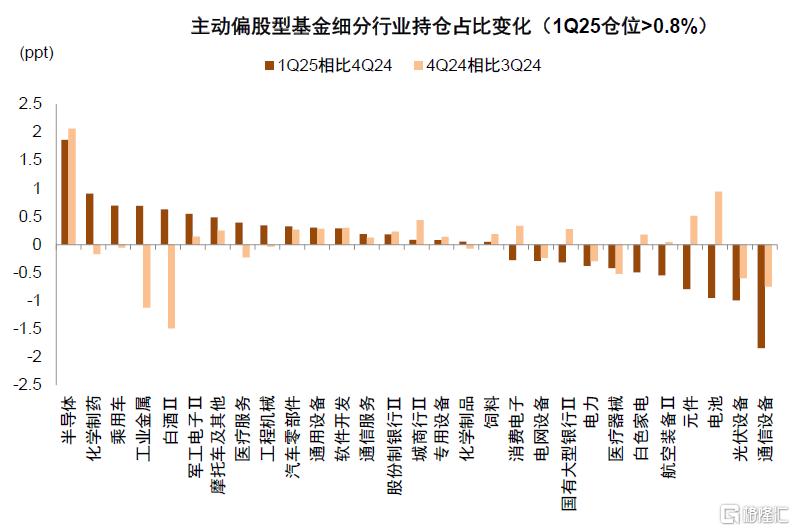

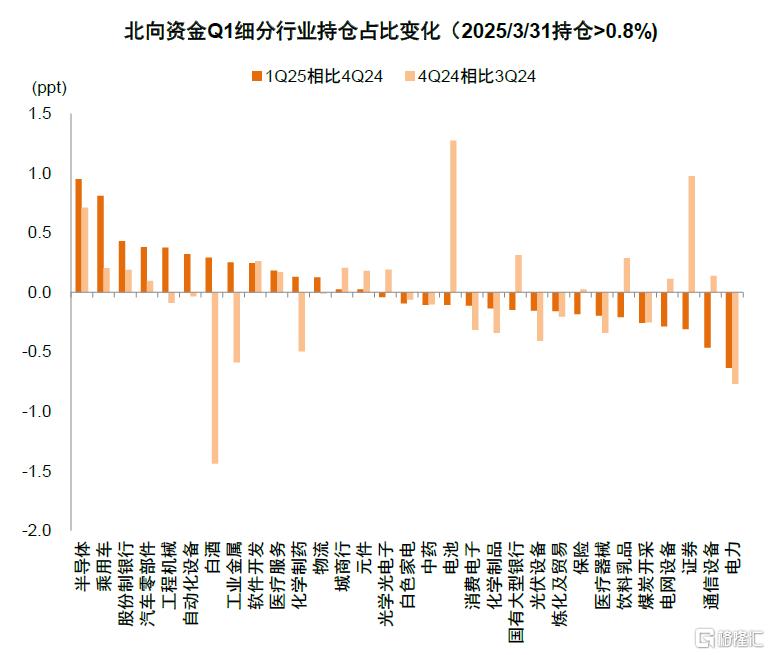

结构配置方面,一季度港股获得内资机构关注,公募和外资普遍加仓乘用车、半导体等板块。一季度主动基金持仓配置存在以下特点:1)港股配置比例再创新高。近年来主动偏股型基金股票仓位相对稳定背景下,港股仓位上升而A股仓位下降,其中港股仓位在2019年以前长期低于4%,2Q24公募对港股配置力度快速提升,截至1Q25 A股/港股仓位占比分别为71.6%/15.8%,港股配置比例再创历史新高,其中受益于一季度AI行情,资讯科技业、非必需性消费获得较多加仓,腾讯及小米分别为主动偏股型基金第一/第十大重仓股,港股在产业结构、回报与估值层面的吸引力凸显,我们预计未来港股配置比例或仍有提升空间。但也要注意可投资港股的公募基金目前港股仓位达27%,平均上限约50%。2)行业层面,一季度主动偏股型基金主要加仓汽车、电子等行业,减仓电力设备及通信等行业。一季度受益于科技进步以及国产替代趋势推动,主动偏股型基金在电子行业明显超配基础上再度加仓,1Q25电子行业仓位上升1个百分点至19.2%,再创历史新高;在AI智能化和产业政策预期提振下,汽车行业一季度获加仓最多,仓位较上季度上升1.5个百分点至7.9%,自4Q23以来已连续5季度加仓,其中乘用车、两轮车及汽车零部件仓位提升较多。减仓行业方面,电力设备板块受制于产能去化持续、海外业务面临外部政策风险,仓位下降2个百分点,其中光伏设备、电池减仓较多;TMT板块分化持续,通信仓位下降1.7个百分点。主题层面,一季度投资者风险偏好整体改善,市场快速上行,高股息仓位连续三季度下降,1Q25回落至5.05%。北向资金方面,北向资金一季度主要加仓半导体、乘用车、股份制银行等板块,分别提升1.0/0.8/0.4个百分点;主要减仓电力、通信设备、证券等板块,分别下降0.6/0.5/0.3个百分点。对比来看,主动型公募基金与北向资金一致加仓乘用车、半导体等板块,一致减仓通信设备、电力等板块。

图表:主动偏股型基金港股仓位进一步抬升,再创新高

资料来源:Wind,中金公司研究部

图表:1Q25公募基金持仓:加仓汽车、电子、有色金属等行业,减仓电力设备、通信

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:公募基金在一季度加仓半导体、化学制药及乘用车;减仓通信设备、光伏设备及电池

资料来源:Wind,中金公司研究部

图表:一季度北向资金对半导体、乘用车及股份制银行等行业持仓占比回升

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

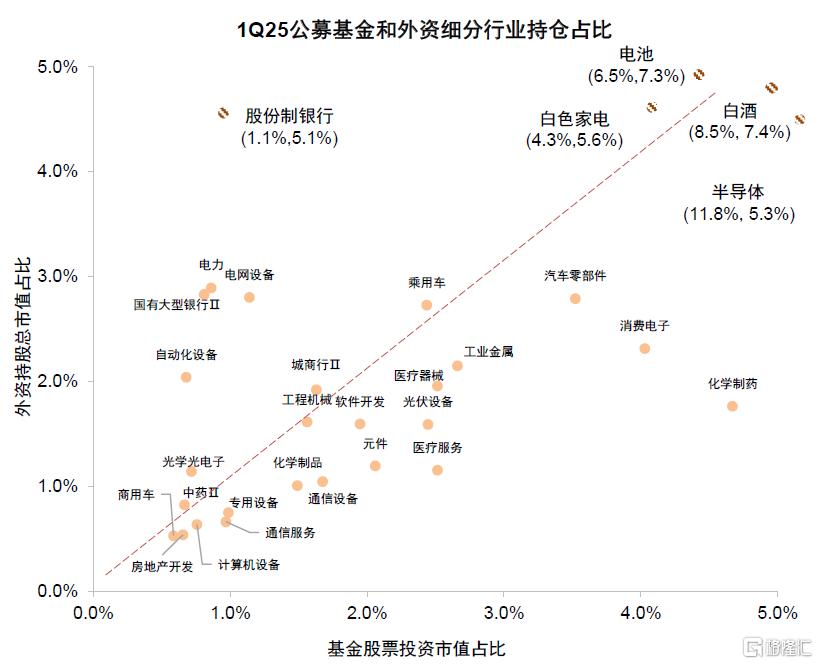

图表:公募基金与外资在细分行业持仓偏好上整体较为相似,公募更偏好半导体、白酒,外资更偏好白色家电

资料来源:Wind,中金公司研究部

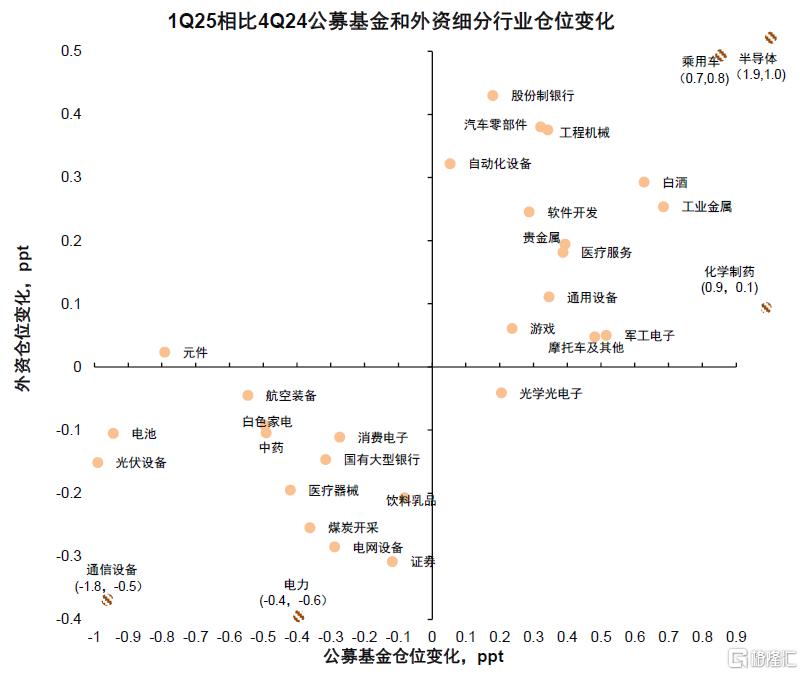

图表:外资和公募一季度在乘用车、半导体一致加仓,在通信设备、电力一致减仓,元件、光学光电子分歧较大

资料来源:Wind,中金公司研究部

中国资产韧性凸显,市场交投情绪有望改善。4月以来,在美国关税政策冲击之下,A股先抑后扬,汇金为代表的国有机构资金起到关键作用,在外部环境高度不确定性的环境下,我们预计市场资金风险偏好短期或仍有波动,但中期维度,结合近期中央政治局会议明确“根据形势变化及时推出增量储备政策,加强超常规逆周期调节”[1],我们认为上市公司基本面或将具备一定韧性;当前市场估值具备较强吸引力,沪深300的股权风险溢价和股息率均处于历史高位,科技叙事和地缘叙事发生积极变化,市场估值仍具备修复改善的潜力。资金层面,居民资产对金融资产配置需求上升,但高收益资产相对稀缺的背景下,个人投资者对A股的影响力重新上升,并且内地机构资金持续南下港股,是近半年以来A股资金面的新变化,需要关注新趋势的中期影响。配置层面,外部不确定性较高的背景下,红利板块、国产替代以及内需消费主线将相对占优;中长期维度,红利风格的优势再度上升,AI产业的高景气仍在早期,我们认为未来从算力、云计算等基础设施到应用环节有望逐步兑现盈利,仍是中期的重要主线。

注:本文摘自中金研究2025年4月27日已经发布的《资金流全景动态:谁在买,谁在卖?》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

刘欣懿 联系人 SAC 执证编号:S0080123070090

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

朱嘉懿 分析员 SAC 执证编号:S0080525030003

张歆瑜 联系人 SAC 执证编号:S0080124070034