下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的牛油果

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

自4月21日以来,步步高(002251)的股价呈现连续五个交易日步步走高。

来源:东方财富官网-步步高 (截至2025年4月30日)

来源:东方财富官网-步步高 (截至2025年4月30日)

探寻其原因,主要有两大助推力:

第一:股票彻底摘帽,温暖了投资者的心。

- 2023年10月31日,公司被实施退市风险警示;

- 2024年4月30日,被叠加实施其他风险警示;

- 2024年9月27日,步步高完成重整;

- 2024年10月14日撤销退市风险警示;

- 2025年4月21日,公司被撤销其他风险警示。证券简称由“ST步步高”变更为“步步高”;

第二:收入增长,利润翻倍。最新业绩显示,2025年第一季度,公司收入同比涨幅24.10%,净利润同比增长388.25%。

那么,步步高真的咸鱼翻身了吗?

一、电商浪潮下,步步高逐渐没落

步步高,全称为步步高商业连锁股份有限公司。顾名思义,其主营业务为商品零售,以超市、百货等零售业态为广大消费者提供商品零售服务。换句话说,就是连锁商超。成立于湖南,后向全国发展。2024年,公司总营收34亿元。其中,来自湖南占比约59.19%,湖南仍占据半壁江山。

来源:同花顺iFinD-营业收入占比

来源:同花顺iFinD-营业收入占比

曾几何时,传统商超凭借商品全且量大价优,称霸零售市场。数据显示:2008年,上市前后,步步高的年营收增速均在30%以上。此后,面对电子商务的崛起,公司的增速开始走下坡路。增速虽降,但整体还处于增长状态。2019年,公司总营收抵达顶峰,总规模约为197.25亿元。

2019年底,黑天鹅事件-新冠疫情爆发。受此影响,以线下业务为主的步步高,开始走向了步步低。2022年后,疫情虽全面放开,但疫情期间适时崛起的直播等新零售方式迅速占据了零售市场,传统商超并未迎来回暖。

来源:同花顺iFinD-营业总收入

来源:同花顺iFinD-营业总收入

二、连年亏损,陷债务危机

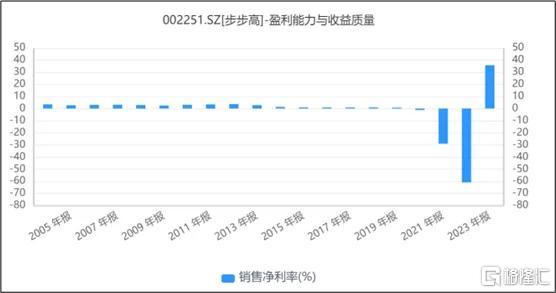

对于商超来说,其说到底就是一个综合批发商。盈利空间并不大,关键是走量。数据来看:市场好时,公司的净利率也只有3%左右。此后,面对电子商务等影响,公司的净利率已不足1%。

来源:同花顺iFinD-销售净利率

来源:同花顺iFinD-销售净利率

随着业务收入步步低,量也没有了,亏损是必然的事情。数据来看:2020年,利润虽有下滑,但公司勉强还能维持盈利状态。2021年,公司开始亏损。2022-2023年,公司巨亏,两年亏损合计约44亿元。什么概念?2019年,收入规模顶峰之时,公司的净利润也才1.82亿元。

来源:同花顺iFinD-净利润

来源:同花顺iFinD-净利润

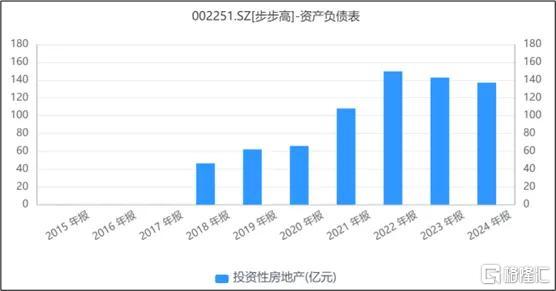

此外,自上市以来,为了追求协同发展(商超可提振周边房价,房地产项目也可为商超带来稳定的客源),步步高还涉足房地产行业。数据显示:2022年,公司的房地产余额近150亿元。

来源:同花顺iFinD-投资性房地产

来源:同花顺iFinD-投资性房地产

对于一家盈利单薄的商超企业,涉足房地产,必然导致负债率高。果不其然,数据来看:2010-2017年间,步步高的负债率一直稳定维持在50%-60%之间;2018年开始,逐渐攀升。2023年,已飙升至86%。

来源:同花顺iFinD-资产负债率

来源:同花顺iFinD-资产负债率

此外,从结构来看,步步高的长期负债占比(=长期负债/总负债)占比只有10%左右,其他均为短期负债。以短期负债为主,流动性天然较差。历史数据来看,步步高的流动比率几乎均低于1。一旦流动资金不足,资金断裂是分分钟的事情。

来源:同花顺iFinD-长期负债占比

来源:同花顺iFinD-长期负债占比

2023年7月7日,龙牌食品以公司不能清偿到期债务且明显缺乏清偿能力为由,向法院申请对其进行重整。同年10月,法院受理,正式对步步高启动司法重整程序。

三、表面盈利,里子依旧

2024年9月27日,公司重整完成。

根据重整计划:公司主要通过引入重整投资人,运用重整资金偿还部分债务,一部分债务确权待偿,另一部分债务以公司股份进行清偿。无论是何种安排,债权人均对公司进行了让步,步步高因此获得了28.79亿元的重组收益。

来源:步步高2024年年报

来源:步步高2024年年报

得益于此,2024年,步步高净利润扭亏盈利12.27亿元,但公司扣非归母净利润仍亏损近10亿元。

来源:同花顺iFinD-扣非归母净利润

来源:同花顺iFinD-扣非归母净利润

表面来看,公司虽实现了扭亏为盈。但里子来看,步步高尚未真的翻身。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。