下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的锅包肉

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

伴随中国制造业朝着高端化、智能化转型,汇川技术(300124)和中控技术(688777)作为工业自动化双雄,地位与日俱增。

前不久,两家公司2024年年报新鲜出炉,然而数据却算不上好看。中控技术营收、利润增速均降至个位数;汇川技术虽营收增长21.77%,但却增收不增利。

来源:同花顺,中控技术(左)汇川技术(右)

来源:同花顺,中控技术(左)汇川技术(右)

显然,对二者而言,2024年并不是个丰收年。

接下来我们就来深入看一看,企业业绩略显疲软,背后究竟有何缘由?汇川技术和中控技术走的是两条不同的发展路径,谁又能更胜一筹?

一、中控技术:国内市场遇冷,增长失速

工业自动化市场按下游行业可分为项目型市场与OEM型市场。

其中,项目型市场以工程整体自动化系统的设计和实施为主要任务,规模较大。代表性行业包括冶金、化工、石化、电力、造纸等。

OEM型市场主要强调设备的标准化和批量生产,自动化产品和解决方案通常是为特定的设备或生产线配套设计的。代表性行业包括锂电池、电子及半导体、工业机器人、包装机械、物流设备等。

而汇川技术和中控技术,则分别是OEM 型市场、项目型市场的典型玩家。这也导致,二者虽然同处工业自动化赛道,但发展逻辑并不相同。

先来看中控技术。

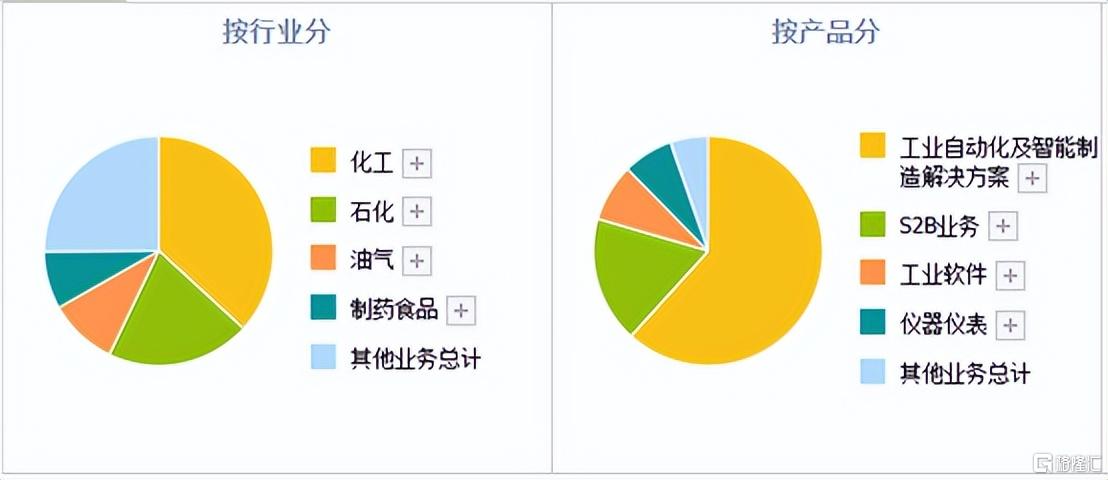

中控技术最为核心的是自动化及智能制造解决方案业务(包括控制系统、控制系统+仪表、控制系统+软件+其他),2024年实现收入56.43亿,营收占比61.75%。

下游来看,化工、石化、能源(原电力)、制药食品是公司产品的主要行业应用领域,其中化工、石化、能源三大行业收入57.54亿,占收入比例63.33%。

来源:同花顺-中控技术2024年数据

来源:同花顺-中控技术2024年数据

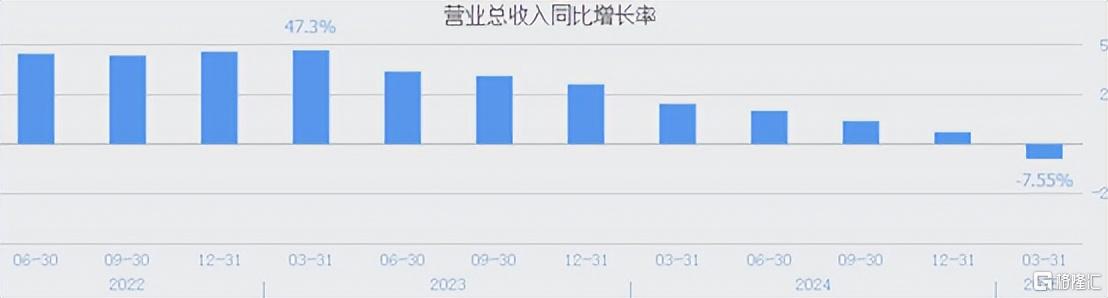

从历史数据来看,中控技术营收在2021-2022年高速增长,同比增速达40%+,但近两年明显失速,2024年增速已降至6%。

来源:同花顺-中控技术营收同比增长率

来源:同花顺-中控技术营收同比增长率

究其原因,工业自动化市场尤其是项目型市场,项目规模较大,主要受政府、企业的资本开支驱动。2024年,制造业资本开支有所降低,工业自动化市场需求整体承压。

根据睿工业统计数据,2024年中国工业自动化市场规模2,859亿元,同比下降1.7%。其中项目型市场表现优于OEM型市场,但也仅同比增长0.1%。

相比之下,中控技术2024年实现6%增速,已然跑赢了行业。不过分地区来看,中控技术有这样的成绩全赖出口收入翻番,内销收入仅同比增长1.39%。

来源:iFinD-中控技术

来源:iFinD-中控技术

由此也可看出,面对国内市场增长乏力,中控技术正在加速开拓海外市场,据财报介绍,主要面向东南亚、中东、欧洲等地区。但出口业务规模尚小,2024年占总营收8.2%,尚不足以拉动整体营收再现高速增长。

另外,2025年一季度,中控技术营收已由增长转为下降,同比-7.55%。所以出口业务究竟能否稳定高增,对冲内销市场的疲软,还得画个问号。

二、汇川技术:新能源车助力,增收却难增利

再来看汇川技术。

根据产品和行业应用情况,汇川技术业务主要分为四大板块:通用自动化、新能源汽车、智慧电梯、轨道交通。

来源:汇川技术2024年年报

来源:汇川技术2024年年报

具体来看,在通用自动化领域,汇川技术的产品主要包括:变频器、伺服系统、控制系统(PLC/CNC)、工业机器人等工业自动化核心产品及解决方案。

其中,汇川技术通用伺服系统、低压变频器产品、中高压变频器在国内市占率均位居第一,小型PLC产品位居第二,工业机器人位居第三。

来源:汇川技术2024年年报

来源:汇川技术2024年年报

汇川技术在细分领域的市场地位毋庸置疑,但2024年,电子、锂电、建材等行业需求较为低迷,受此影响,OEM型市场规模同比下滑5%。从产品角度来看,低压变频器、通用伺服、PLC市场规模均出现不同程度下降。

汇川技术表现出了一定的抗压性,通用自动化类产品收入没有下滑,但也仅同比增长1.36%,勉强平稳。

在智慧电梯领域,电梯行业受房地产新开工面积持续收缩影响,需求也比较低迷。根据国家统计局数据,2024年全国电梯、自动扶梯及升降机产量为149.2万台,同比下降8%。2024年,汇川技术电梯电气类产品收入已同比下降6.65%。

来源:iFinD-汇川技术2024年数据

来源:iFinD-汇川技术2024年数据

至于在轨道交通领域,汇川技术业务规模相对较小,2024年营收约5.6亿元,仅占总营收1.5%,同比增长约2%。而且2024年,国内城市轨道交通牵引系统中标车辆数合计为3,656辆,比2023年减少了2,684辆,同比下降达42%。显然在这领域,汇川技术继续增长的潜力,也很有限。

至此,汇川技术四大业务板块中,四分之三都已经略显疲软。从收入来看,汇川技术唯一的亮点来自于新能源车领域。

汇川技术主要为新能源车提供电驱系统(电机、电机控制器、电驱总成)和电源系统(DC/DC、OBC、电源总成)。2024年,汇川技术新能源汽车业务实现销售收入约160亿元,同比增长约70%,力压通用自动化类产品,成了第一大收入来源。

但是,新能车类产品撑起了收入,却撑不起利润。

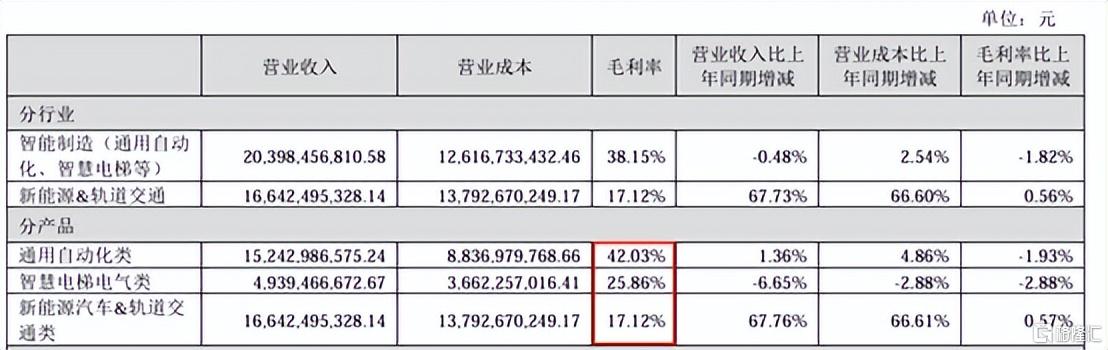

2024年,汇川技术通用自动化类产品毛利率42%,就连智慧电梯电气类产品毛利率也有25.86%,而新能源车&轨交类产品毛利率只有17.12%。

来源:汇川技术2024年年报

来源:汇川技术2024年年报

伴随低毛利产品占比增加,同时其他类产品毛利率本身也有所下降,导致汇川技术综合毛利率直线下滑。

来源:同花顺-汇川技术

来源:同花顺-汇川技术

2024年,汇川技术总营收虽同比增长21.77%,但归母净利润、扣非净利润却分别同比-9.62%、-0.87%,增收不增利。

三、光伏锂电,成双刃剑

本质上,工业自动化,与制造业的景气度息息相关。面对国内市场增长疲软,中控技术把目光转向海外,2024年出口增长颇为抢眼。但2025年一季度的收入、利润双降,又给业绩的持续增长,蒙上了一层阴影。

相比之下,汇川技术依托于新能源车市场,虽然保持了整体收入高增,但也陷入了增收不增利的困境。

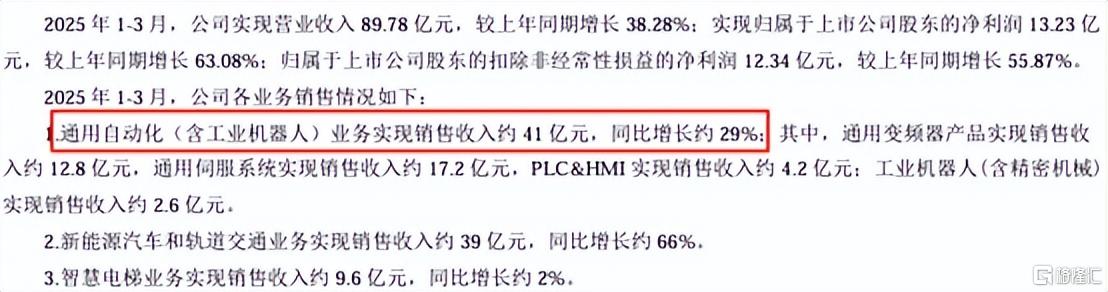

不过值得一提的是,2025年一季度,汇川技术迎来了开门红。一方面,新能源车类业务仍旧保持较高增速;另一方面,通用自动化(含工业机器人)业务也同比增长了29%。整体来看,收入利润双双高增。

来源:汇川技术2025年一季报

来源:汇川技术2025年一季报

虽然不知道一季度的好成绩有没有偶然性,但有一点或许值得关注。2024年,汇川技术通用自动化类收入增长乏力,很大程度是受光伏、锂电行业所累。那么反过来,若光伏、锂电能够触底反弹,那么汇川技术预计也将有一定的增长空间。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。