下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文源 | 源媒汇

文源 | 源媒汇

作者 | 王言

编辑 | 苏淮

啤酒巨无霸百威亚太,在中国的日子越来越不好过。

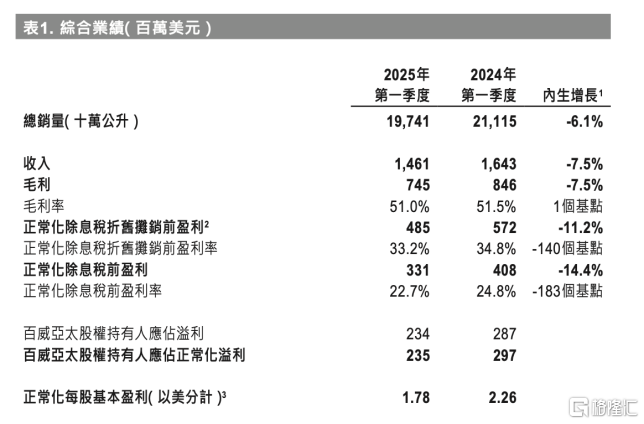

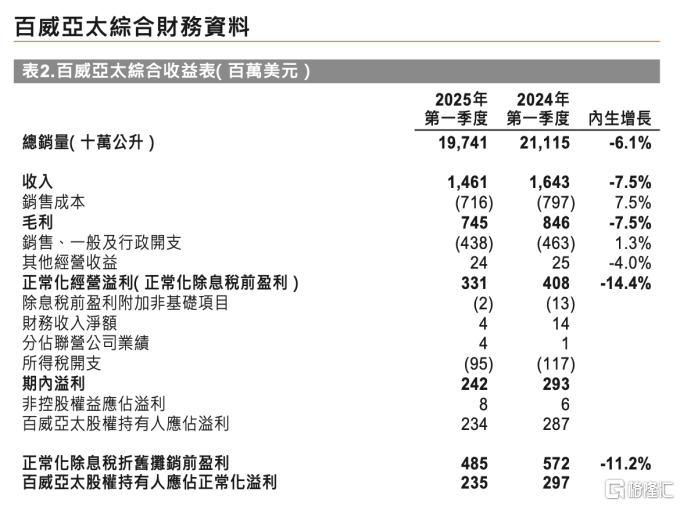

最近,百威亚太发布了2025年第一季度财报。报告期内,实现营收14.61亿美元,低于市场预估的15.2亿美元,同比下滑7.5%;净利润2.34亿美元,低于市场预估的2.35亿美元,同比下滑18.47%。

来源:百威亚太财报

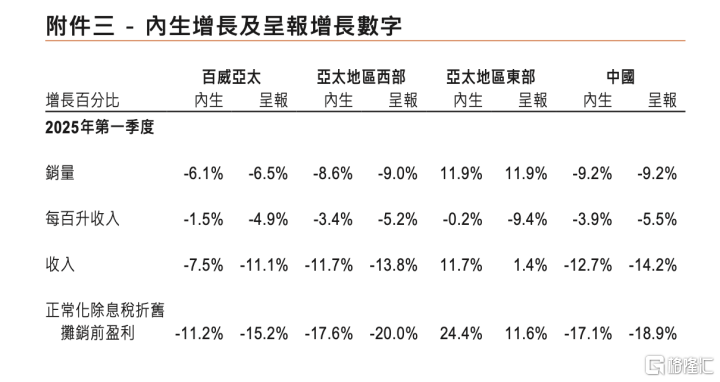

作为营收主力军,中国市场的冷暖也影响着百威亚太的业绩状况。2025年第一季度,百威亚太中国地区销量减少9.2%,其中库存管理措施占销量跌幅约1/4。由于基数较高,加上区域和渠道组合不利的影响,收入减少12.7%。

百威亚太将中国市场下滑的原因,归咎于其业务布局和即饮渠道的表现持续疲弱,以及库存管理措施的影响。

作为曾经的“高端啤酒之王”,百威亚太一直以超高毛利率傲视全行业,但如今,在青岛啤酒、华润啤酒等国内巨头的加速“围剿”下,百威亚太的龙头位置正在动摇。

01

减员、降本

自1984年以来,百威亚太已经在中国发展超过49年,运营30多家酿酒厂,负责生产和销售包括百威、时代、科罗娜、福佳白在内的超过50个啤酒品牌。

目前,百威亚太的业务分为亚太东部与西部两大板块,前者以韩国市场为主,后者则涵盖中国、印度等市场。这其中,中国是科罗娜、福佳白的最大海外市场。

2025年一季度,亚太东部展现出强劲增长势头,销量及收入分别同比增加11.9%及11.7%。其中,韩国市场销量、收入均实现双位数增长。相比之下,亚太西部地区的业绩表现就要差很多。

从营收规模看,中国一直是百威亚太极为重要的市场,该市场表现不佳,直接影响到百威亚太的整体业绩。

而为了缓解中国市场的业绩压力,百威亚太一直在尝试降低运营成本。

财报显示,2025年第一季度,百威亚太的销售成本减少了7.5%,每百升销售成本减少1.5%,主要受大宗商品价格利好及成本管理措施所推动,被运营去杠杆化及国家组合所部份抵消;销售、一般及行政开支减少1.3%,主要是由于间接成本管理,被增加的商业投资所部分抵消。

来源:百威亚太财报

除了在运营和管理上精打细算之外,百威亚太还在精简员工数量。过去两年内,百威亚太已经多次被媒体报道“考虑裁员”,2025年3月更是传出计划裁员数千人的消息。

虽然上述报道均被百威亚太方面否认,但从财报数据看,公司的整体员工数量的确在减少。

财报显示,2024年百威亚太雇佣超过2.1万名员工,而2023年这一数字为约2.5万名。一年间,百威亚太减少了约4000名员工。

02

“夜店之王”疲软

长期以来,作为高端啤酒龙头,百威亚太在产品策略上,以推广高价位产品为主。

比如在夜场和中高端餐饮渠道,相比其他品牌,百威亚太敢于做提前投入,培养市场的消费习惯。也是因此,百威亚太有着“夜店之王”的称号。

百威啤酒在“夜店”|源媒汇制图

此外,通过长期的并购和高端化策略,百威亚太一直享受着中国啤酒市场高端化大潮的红利。

在这一路线下,百威亚太的毛利率,长期在国内啤酒巨头当中排名第一。2024年,百威亚太的毛利率为50.4%;同期,华润啤酒的啤酒业务毛利率约41.1%,青岛啤酒为40.11%。

不过,近年来中国啤酒业整体进入高端化阶段,各家酒企都在通过产品高端化、关闭抵消产能等手段,持续提升盈利能力。

另外,在近两年国内消费需求恢复不及预期的情况下,中高端餐饮、娱乐渠道需求不振,啤酒消费随即下滑,百威亚太的固有打法也有些失灵。

渠道问题也影响了百威亚太产品的单位价格。财报显示,2025年一季度,百威亚太每百升收入下滑1.5%,其中中国市场下滑3.9%。

来源:百威亚太财报

在2024年财报中,百威亚太表示,中国消费者在表现放缓的行业中消费意愿疲弱,公司业务布局上更为注重的即饮渠道的人流减缓和消费减少,造成其市场份额以及百升收入下滑。

这也直接影响到百威亚太的毛利率表现。2021年,百威亚太的毛利率为53.9%,到了2024年,这一数据变成了50.4%。

其实在这期间,百威亚太还曾尝试提价。

2024年12月,有媒体报道,百威发布了《调价通知函》——自2024年11月18日起,对旗下数款产品的供应价格进行调整。其中福佳白275小瓶、科罗娜275小瓶上调7元/箱;百威275小瓶、百威236小瓶、百威纯生330小瓶、百威330听、百威纯生330听上调3元/箱。

但提价策略的作用依然有限。2025年一季度,百威亚太的毛利率为51%,上年同期为51.5%。

在此情况下,百威亚太开始改变渠道策略,尝试进入中低价位的餐饮渠道,同时推广次高端产品。

2024年8月,百威就与烤鱼品牌“鱼酷”联名,推出一系列活动。2025年初,百威亚太表示,计划将资源从超级高端领域转移到8-10元价格带的产品。

此外,百威亚太也加大了渠道的横向覆盖力度。

2023年12月,百威与太古可口可乐达成合作,在安徽和湖北市场,百威公司系列产品经销权归太古可口可乐所有。

彼时百威亚太CEO杨克表示,双方合作后,百威原有经销商继续负责夜场分销,同时能与太古可口可乐分销系统及经销商合作,以拓展家庭和中餐厅渠道。

截至2024年底,百威亚太在中国的经销城市数目,由2023年的220个扩张至2024年的235个,其中超高端产品组合的经销城市数目涵盖56个。

百威亚太称,就渠道扩张而言,由于非即饮消费场景的持续发展,其专注在该渠道内带动高端化,使得非即饮渠道的销量及收入贡献有所增加。

但这些调整,还不至于让百威亚太迅速获得全渠道的优势。

以青岛啤酒为例,截至2024年末共有经销商11622个,净增加265个。另据公开信息,青岛啤酒在国内18个省、市、自治区拥有40多家啤酒生产厂和麦芽生产厂,基本完成了全国性的战略布局。

来源:青岛啤酒财报

在此情况下,在更为下沉的三四线市场布局上,与华润啤酒、青岛啤酒等头部品牌相比,百威亚太还存在一定差距。仅凭借一二线城市和区域运营,其很难实现将品牌优势直接转化为销量,形成市场优势。

03

人事调整

业绩略显颓势之际,百威亚太正不断进行人事调整。

2025年4月1日,百威亚太全球首席供应链运营官程衍俊,接任杨克担任首席执行官及联席主席职务,后者此前已经担任百威亚太首席执行官及联席主席长达7年时间。

据了解,程衍俊是百威亚太近年来的首位中国籍CEO,已在公司工作29年,在酿酒、采购、物流和创新等多个领域担任领导职务。

而在此前,百威亚太已经对中国市场进行过人事调整。有消息称,2024年11月,Fabio Sala出任已经空缺3年的百威中国区总裁一职,刘竹西接任中国区首席销售官。

在2025年一季度财报发布后,程衍俊表示,身为首席执行官,其将着重于确保公司能够果断应对不断变化的市況,并以严格的纪律执行策略,从而掌握增长机会。

“我们始终聚焦于自身能够掌控的环节——致胜的品牌组合、强大的营销渠道,以及具韧性且灵活的团队——相信我们有能力应对当前市场环境,推动可持续并可获利的增长。”程衍俊说。

不过,从全行业角度看,百威亚太和程衍俊面临的形势并不乐观。国家统计局数据显示,2024年1-12月,中国规模以上企业累计啤酒产量3521.3万千升,同比下降0.6%,仅为2013年产量的3/4。

在国内啤酒生产总量整体呈下降趋势的背景下,市场份额也正不断向全国性品牌集中。同时,青岛啤酒、华润啤酒等品牌的高端化举措,也在不断蚕食百威亚太的优势市场。

如何在新的竞争态势下重新赢得年轻消费群体的青睐,是百威亚太当前面临的严峻考验。

部分图片引用网络 如有侵权请告知删除