下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·概 要 ·

根据一季度货币政策报告,货币政策在总量和结构方面均会继续发力,接下来要积极落地5月推出的一揽子金融政策。同时,报告提出我国财政政策仍有充分空间。

中国人民银行2025年5月9日发布《2025年第一季度中国货币政策执行报告》,国泰海通的解读如下:

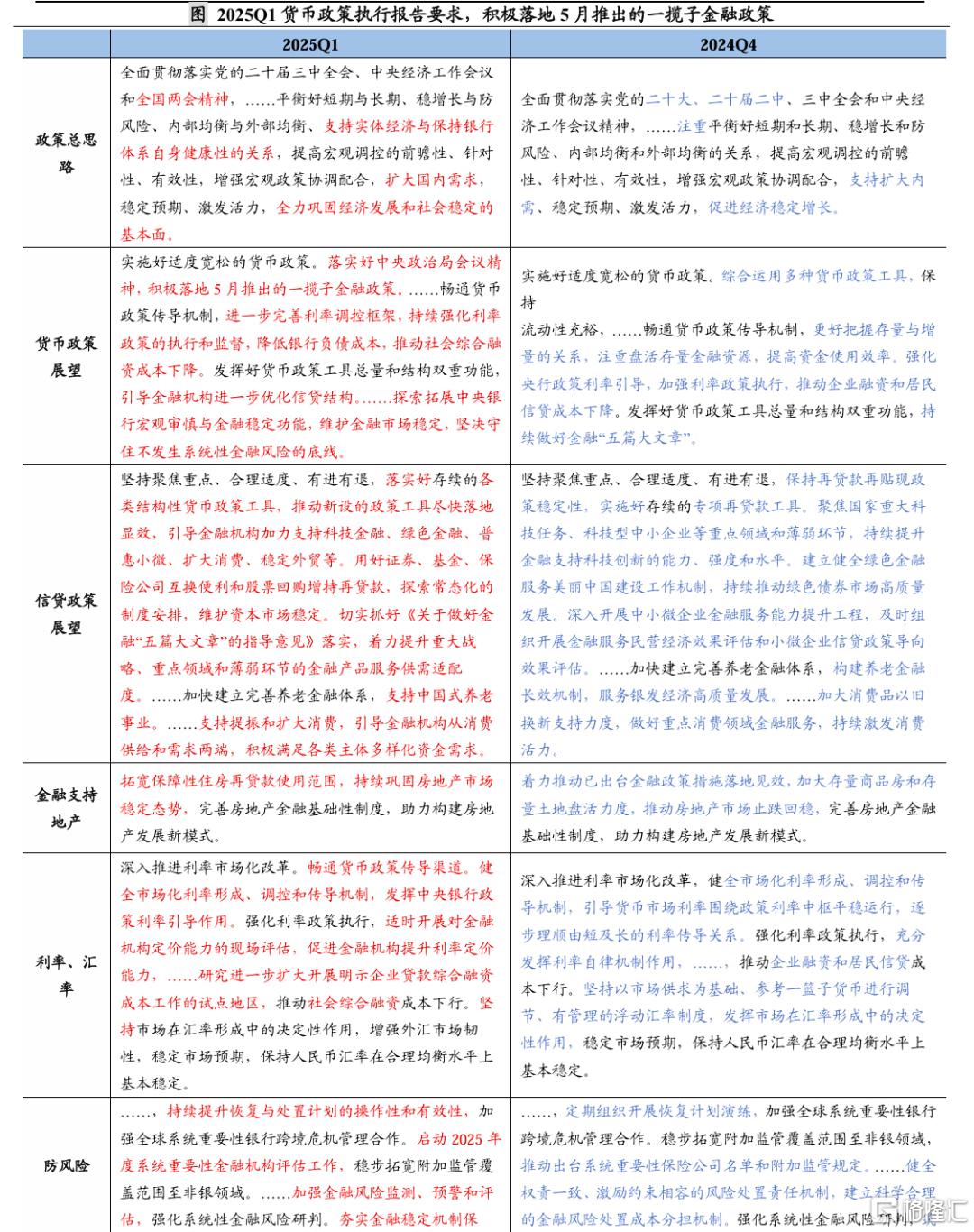

总体上,货币政策定调依然延续之前两会、中央政治局会议的精神,包括“适度宽松的货币政策”、“平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡…的关系”。结合507国新办会议,要“积极落地5月推出的一揽子金融政策”。同时,报告首次新增了“平衡好支持实体经济与保持银行体系自身健康性的关系”、“降低银行负债成本”,反映了对银行稳定息差、稳健经营的关注,或也对应央行此前表示的“将通过利率自律机制引导商业银行相应下调存款利率”,预计,新一轮存款利率调整即将开启。

国泰海通认为,507会议释放出明确信号,央行货币政策已实质转向宽松,一揽子金融政策将加快落地、发挥效果。而且国泰海通认为,外部关税冲击、内需还待提振的背景下,央行宽松周期预计将延续,接下来如果经济压力进一步增加,降息降准等仍有空间、结构性工具也有望再加码。同时,报告也继续强调了对“防风险”、“稳汇率”的关注。

结合专栏五和专栏六来看,在507会议的指引下,货币政策已率先发力,后续财政政策及其他相关政策也将紧密围绕两会、政治局会议的部署,有序推出落地。其中,财政政策短期或继续加快债券发行和使用节奏,如有必要,下半年还可以继续增加全年财政额度。货币政策也将持续保持流动性合理充裕,与财政政策等其他政策协同联动、相互配合。

风险提示:货币政策的不确定性

中国人民银行2025年5月9日发布《2025年第一季度中国货币政策执行报告》,国泰海通的解读如下:

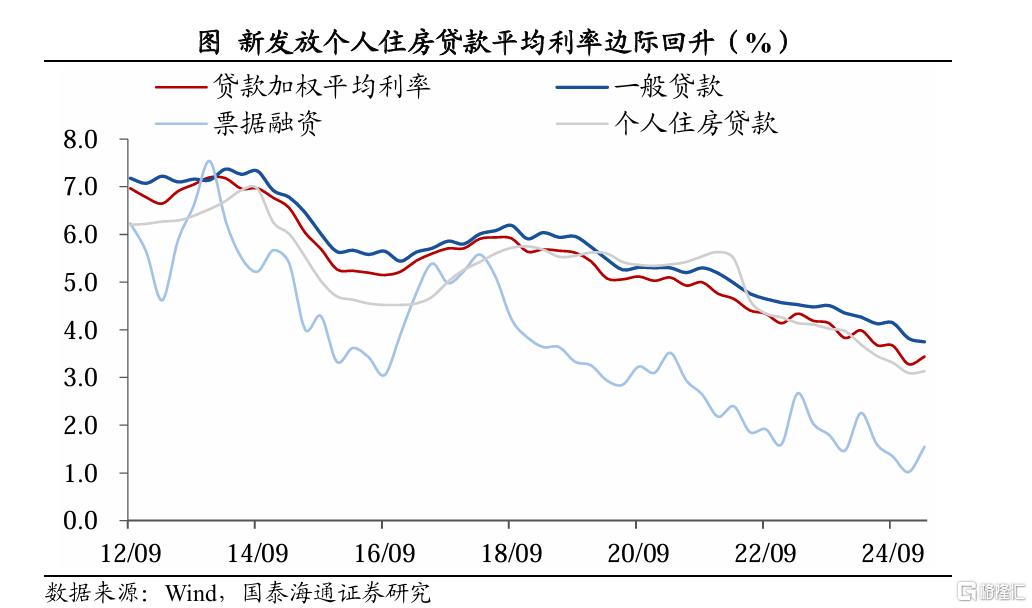

1一般贷款利率继续下行

一季度一般贷款利率继续下行。央行公布2025年3月金融机构新发放贷款加权平均利率较2024年12月上行16bp至3.44%,主要受到票据利率回升的拉动,3月票据利率环比大幅上行53bp至1.55%。同时,3月新发放个人住房贷款利率小幅上行4bp至3.13%,为2022年3月以来的首次边际回升。而3月一般贷款利率,包括企业贷款利率继续回落,分别较去年12月下行7bp和8bp。

2货币:加快落实一揽子政策

对于当前海外经济形势,报告继续传递担忧,表示“当前外部环境更趋复杂严峻”、新增“美关税政策推升全球衰退风险”;国内方面,央行表示,“实现今年经济社会发展预期目标有潜力、有支撑”,同时也正视困难问题,表示“经济回升向好基础还需巩固”、“部分企业生产经营困难,群众就业增收面临压力”,强调接下来继续要“以高质量发展的确定性应对外部环境变化的不确定性”。因此,国泰海通认为,接下来货币政策在总量和结构方面均会继续发力,来“稳增长”、“稳预期”。

总体上,货币政策定调依然延续之前两会、中央政治局会议的精神,包括“适度宽松的货币政策”、“平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡…的关系”。结合507国新办会议,要“积极落地5月推出的一揽子金融政策”。同时,报告首次新增了“平衡好支持实体经济与保持银行体系自身健康性的关系”、“降低银行负债成本”,反映了对银行稳定息差、稳健经营的关注,或也对应央行此前表示的“将通过利率自律机制引导商业银行相应下调存款利率”,预计,新一轮存款利率调整即将开启。

国泰海通认为,507会议释放出明确信号,央行货币政策已实质转向宽松,一揽子金融政策将加快落地、发挥效果。而且国泰海通认为,外部关税冲击、内需还待提振的背景下,央行宽松周期预计将延续,接下来如果经济压力进一步增加,降息降准等仍有空间、结构性工具也有望再加码。

同时,报告也继续强调了对“防风险”、“稳汇率”的关注。专栏四中央行继续关注债券利率风险管理,提示“长期限国债因利率敏感性较高,市场供求关系变化引发的利率和价格波动会放大投资者损益”、“我国债券市场定价效率、机构债券投资交易和风险管理能力仍有待提升”。

3结构:加大消费支持

507国新办会议中,央行宣布结构性货币政策工具继续加量扩围、降成本。本次货政执行报告也提出“引导金融机构进一步优化信贷结构”、“金融机构加力支持科技金融、绿色金融、普惠小微、扩大消费、稳定外贸等”。下阶段,预计将推动新设的政策工具尽快落地显效,如有必要,还将有更多结构性工具的加量或新设。

其中,央行通过专栏二强调服务消费是当前金融支持内需的主要抓手,而且将着重从供给端发力加强支持。比如,将“研究出台金融支持消费的指导性文件,强化对旅游、住宿餐饮、文体娱乐、教育培训、居民服务等重点服务消费领域的高质量供给”,“探索运用结构性货币政策工具,加大消费重点领域低成本资金支持”、“增强消费金融机构资金供给能力。支持汽车金融公司和消费金融公司发行金融债券”。预计下阶段有望出台金融促消费一揽子政策,消费修复情况也可以继续观察。

4财政仍有空间,政策协同发力

专栏五中,央行从全球对比角度指出,中国政府债务扩张仍有可持续性,我国财政政策仍有空间。专栏从政府部门资产负债表视角对比了中美日政府债务情况,说明美国广义政府部门金融资产相对有限,净负债率较高,债务可持续性依赖于经济增长潜力等因素;日本广义政府部门呈现高负债、高资产特征,通过资产负债运作取得一定投资收益,但也面临利率与汇率风险;中国政府的债务有资产支撑,广义政府部门净资产规模较大,债务扩张仍有可持续性。

央行还通过专栏六专门对如何看待物价进行了阐述。物价根本上由供求关系决定。从需求端看,有效需求持续恢复,但仍面临一些约束。从供给端看,部分行业领域存在过度竞争。货币与物价之间的关系也受多重因素影响。对此,央行指出,价格调控思路上,也要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争。因而,要进一步深化结构性改革,通过财政、货币、产业、就业、社保等各项政策协同以及改革举措的协调配合,增强政策合力。

因此,国泰海通认为,在507会议的指引下,货币政策已率先发力,后续财政政策及其他相关政策也将紧密围绕两会、政治局会议的部署,有序推出落地。其中,财政政策短期或继续加快债券发行和使用节奏,如有必要,下半年还可以继续增加全年财政额度。货币政策也将持续保持流动性合理充裕,与财政政策等其他政策协同联动、相互配合。

近期中美在关税问题上出现边际缓和信号。从对经济的影响来看,实际冲击可能从4月数据开始逐步显现,再加上当前内需还要进一步巩固的背景下,更需关注接下来国内经济基本面变化:一是4月出口还有前期抢出口的支撑,但5、6月份数据可能会体现关税的冲击;二是地产的止跌企稳可能还需要更多政策支持,三是居民部门资产负债表压力或未明显缓解。这或是下阶段影响资本市场表现的关键因素。

风险提示:货币政策的不确定性

注:本文来自国泰海通证券于2025年5月11日发布的《加快落实一揽子政策————2025年1季度货币政策报告解读(国泰海通宏观 应镓娴、贺媛、梁中华)》,分析师:应镓娴 S0880525040060;贺媛 S0880525040129;梁中华 S0880525040019