下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/星河

编辑/渔夫

来源/万点研究

5月6日,上交所官网公告,浙江环动机器人关节科技股份有限公司(下称“环动科技”)回复第二轮问询。机器人热潮下,这家脱胎于深交所上市公司双环传动的国家高新技术企业,正试图通过资本市场融资实现业务扩张和技术突破,环动科技能否冲击“机器人关节第一股”成功,牵动各方眼球。

招股书显示,环动科技的前身是双环传动旗下的机械研究院,公司主营业务聚焦于机器人关节高精密减速器的研发、设计、生产和销售。公司核心产品包括RV减速器、精密配件及谐波减速器,广泛应用于工业自动化等高端制造领域。

从行业背景看,环动科技的IPO恰逢中国工业机器人产业发展的关键期。随着国产化程度提升和技术突破,2024昊志机电在内的多家拥有精密减速器业务的A股公司资本运作“提速”,通过分拆、定增、投资设立子公司等多元方式,加码RV减速器、谐波减速器等细分业务品类。

站在风口上,猪都会飞。“雷布斯”用这句话揭示了多数创业成功的本质是找到风口,顺势而为。机器人风口下,环动科技能否借势腾飞?答案就藏在公司的上市招股书之中。

大客户依赖下的多重挑战

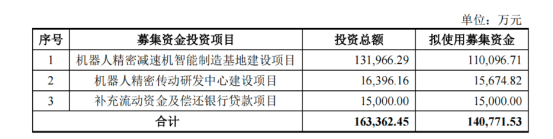

招股书显示,此次IPO,环动科技拟募资14.08亿元。主要用于三大项目:机器人精密减速机智能制造基地建设项目、机器人精密传动研发中心建设项目以及补充流动资金及偿还银行贷款。

招股书显示,本次募集资金用于补充流动资金及偿还银行贷款15,000.00万元。从公司披露的财务数据来看,截至2024年12月31日,公司银行借款余额仅有3,002.38万元。

此外,2022年—2024年,报告期各期末,公司货币资金金额分别为 3,494.45 万元、19,363.03万元和8,831.88 万元。在公司货币资金已经能够充足覆盖银行贷款的情况下,环动科技募资补流的合理性值得深究。

对此,环动科技在回复函中表示,随着公司未来业务规模的扩大,公司流动性仍存在一定缺口。这里的资金缺口,除了维持公司日常运转之外,公司不断走高的应收账款也给公司资金造成不小的压力。

招股书显示,2022年—2024年,报告期各期末,环动科技应收账款账面价值分别为 6,895.18 万元、13,525.41 万元和 26,307.06 万元,占流动资产的比例分别为 31.84%、27.30%和 54.63%。

对此,相关人士对万点表示,企业IPO过程中, 评估企业财务健康状况时,流动资产占总资产的比例是一个关键指标。应收账款占流动资产的比率通常合理范围为30%至50%。超过50%往往意味着该企业短期偿债能力与资产管理效率需要警惕。

环动科技应收账款持续走高,也是企业大客户依赖症的后遗症之一。招股书显示,2022年—2024年,报告期各期末,公司期前五名客户销售收入分别为14,266.38 万元、28,507.16万元和 28,281.20万元,占当期营业收入的比例分别为84.30%、92.12%和82.87%。

其中,环动科技对公司第一大客户埃斯顿的销售收入分别为7,289.85万元 、15,973.11万元、19,839.85万元,占比分别为43.07%、51.61%、58.14%,对第一大客户埃斯顿的销售收入占比逐年上升,公司存在对埃斯顿重大依赖的风险。

大客户依赖症除了导致环动科技话语权减弱之外,埃斯顿需求与业绩波动也将会对公司业绩造成较大冲击,也给公司未来发展蒙上了一层阴影。作为“国产工业机器人一哥”,2024年埃斯顿发展并不乐观。

埃斯顿2024年年报显示,公司实现营业总收入40.09亿元,同比下降13.83%;归属净利润亏损8.10亿元,同比下降700.14%。对此,公司表示,工业机器人及智能制造系统业务的下滑,成为公司亏损的主要原因。

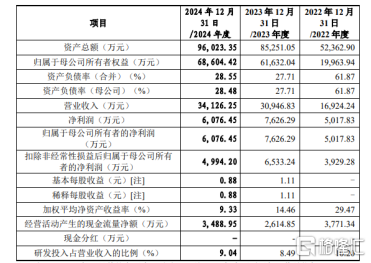

值得注意的是,埃斯顿的业绩波动,也对环动科技2024年业绩造成实质性影响。招股书显示,2022年—2024年,公司营业收入分别为1.69亿元、3.09亿元、3.41亿元。同期净利润分别为,5017.83万元、7626.29万元、6076.45万元。2024年公司营收增长大幅放缓的同时,净利更是出现下滑。

除了大客户业绩波动之外,更为值得注意的是,环动科技产品价格面临持续下滑的压力。招股书显示,2022—2024年度,公司RV减速器产品的平均销售单价分别为3,209.03元/台、3,065.38元/台、2,762.14元/台,连续三年下降。

随着产品价格的下降,2022年—2024年,报告期内,公司主营业务毛利率分别为 40.68%、42.47%和 35.36%。2024年,公司毛利率创下近几年来的新低。对此,分析认为,除埃斯顿之外,环动科技另一个主要客户埃夫特2024也面临经营性亏损压力,大客户们集体深陷亏损泥潭,作为其下游产业,环动科技如何稳定产品毛利率与价格值得关注。

需要补充的是,在最新一轮回复函中,环动科技表示,2025年一季度,公司产品平均销售单价分别为2,640.96元/台、2,799.32元/台、3,092.38元/台,经历了销售价格连续三年下降之后,2025年一季度销售均价有所回升。

2025年内,环动科技产品价格能否保持回升势头,也将是决定公司盈利能力与未来成长性的关键指标。对此,万点研究也将继续跟踪公司的产品价格与毛利率波动情况。

产品单一亟须研发“破局”

大客户依赖无疑是一把双刃剑,高度绑定虽在一定程度上为公司带来了稳定的订单与业务,但同时也埋下了巨大的风险隐患。对于环动科技而言降低大客户依赖的最好办法无疑是将强化产品研发投入力度。

在当今竞争激烈的市场中,过度依赖单一客户的局面,限制了公司业务拓展的广度与深度,也削弱了公司在市场中的自主性与灵活性。创新是企业的立身之本,是帮助企业实现从“资本催熟”向“持续创新”华丽转身的关键。

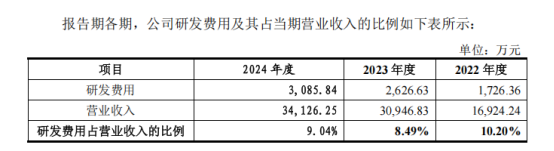

在研发费用投入方面,招股书显示,2022年—2024年,公司研发费用分别为1,726.36万元、2,626.63万元、3,085.84万元。研发费用投入占比分别为10.20%、8.49%、9.04%。

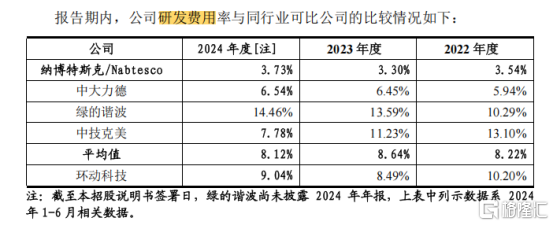

招股书显示,2024年环动科技与同行业可对比公司相比,公司的研发费用投入占比高于行业均值。其中,纳博特斯克占研发费用占比明显偏低。公开资料显示,纳博特斯克作为 RV 减速器缔造者、运动控制领域的领先企业,是全球最大的机器人RV 减速器制造商。

招股书显示,2024年纳博特斯克研发费用达5.82亿元。虽然在研发费占比上低于环动科技,但是在研发投入规模上,后者远不及行业龙头。除纳博特斯之外,中大力德2024年度研发费用为6,384.95万元,也是2倍于环动科技。除了与外部竞争企业对比之外,自身对比来看,2022年—2024年期间,公司的研发费用投入占比不升反降。

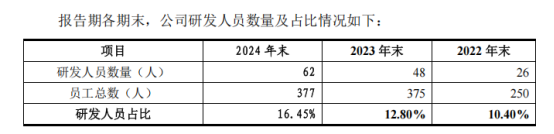

在研发人员方面,招股书显示,2022年—2024年,公司研发人员数量分别为26人、48人、62人,研发人员占比分别为,10.40%、12.80%、16.45%。

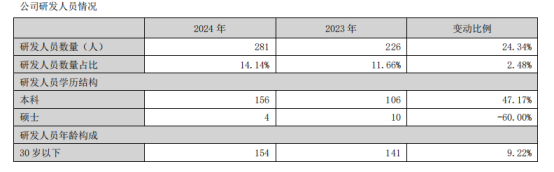

查阅中大力德年报后发现,2024年中大力德研发人员达281人,研发人员占比为14.14%。对比之后,不难发现,与研发费用占比相似,在研发人员规模上环动科技也存在规模不足的情况。

据经济观察报消息,环动科技技术并非完全独立自主。其RV减速器核心技术实际上是双环传动齿轮加工工艺的衍生品。企业若想在竞争激烈的市场中脱颖而出,持续的研发投入至关重要。若是不能在研发投入上取得关键性工艺技术突破,仅靠现有技术优化?扛着国产替代大旗,环动科技能走多远?

除了研发强度还需加把劲之外,环动科技RV减速器产品收入占公司主营业务收入的比例为 95.06%、95.05%和 94.58%,为公司主营业务收入的主要来源。产品单一化风险也是公司需要应对的问题。

单一业务结构,叠加深度大客户绑定导致环动科技面临较大业绩不确定性,一旦RV减速器市场需求发生波动或技术路线发生变革,公司将面临系统性风险。对此,公司在招股书中也坦承这一风险。

在产品多元化方面,招股书显示,环动科技已经开始布局谐波减速器,但尚处于客户验证导入阶段,未能形成有效收入来源。未来新产品研发想要快速打开市场,还是需要加大研发投入去突破材料、工艺等核心技术瓶颈。

对于处于IPO进程中的环动科技而言,在企业发展的关键时期,只有深刻认识到自身存在的问题与风险,才能从产品多元化、技术进步、市场拓展和公司治理等多个方面入手,从根本上提升公司的技术自主性和持续创新能力,摆脱对现有技术的依赖,实现技术的迭代升级。

鸡蛋不能放在一个篮子里,据高工机器人产业研究所(GGII)数据,2024年中国工业机器人销量约30万台,同比下滑5%左右,GGII预测,2025年中国工业机器人行业竞争加剧,工业机器人整体市场销量增速在10%以下。

人形机器人产业大热,并没有带动工业机器人产业。环动科技如何通过多元化布局来最大限度降低企业发展风险,值得企业与投资者深思。

家族式控股下关联交易隐忧

企业IPO过程中,企业的股权结构与公司治理模式也是监管层重点关注的问题。从股权结构来看,环动科技呈现出典型的家族控制特征。

截至 2024 年 6 月 30 日,环动科技实际控制人为吴长鸿、陈剑峰、蒋亦卿和陈菊花四人,他们合计直接和间接控制母公司双环传动15.18%的股份,进而通过双环传动间接控制环动科技61.29%的股权。

进一步穿透可见,这四位实际控制人之间存在密切的家族关系:吴长鸿、陈剑峰、蒋亦卿分别为陈菊花的大女婿、二女婿和三女婿,构成了女婿“治家”的管理层架构。

这种股权结构也存在诸多潜在问题。首先,决策透明度可能不足。家族成员在决策过程中可能更倾向于内部沟通和协商,而非通过公开透明的公司治理程序,增加了信息不对称性,不利于保护中小股东的权益。其次,缺乏有效制衡机制。在家族治理可能导致公司治理结构中的制衡机制形同虚设,难以对实际控制人的决策进行有效监督和约束,从而增加企业经营风险和违规行为的可能性。最后,关联交易错综复杂。引发关联交易和独立性方面的担忧,影响公司的决策效率和透明度。

据经济观察报消息,环动科技在供应链上与双环传动存在重叠,部分核心零部件仍依赖母公司供应,2021—2023年,公司向双环传动重叠供应商采购占比最高达 46.09%。即使2023年降至30.47%,其核心轴承、齿轮仍依赖母公司供应链体系。

分析认为,环动科技这种供应链安排虽然在短期内可能带来协同效应,降低采购成本和提高运营效率,却引发了公司是否存在关键设备共用、技术路径捆绑的质疑,严重制约了环动科技作为上市公司的独立性形象。

综合来看,环动科技的家族式控股结构与关联交易问题是一个复杂的系统性问题,需要公司管理层、股东、监管机构以及市场各方共同努力,通过规范关联交易,避免利益输送等不正当行为,提升公司的公信力和市场形象,进一步增强独立性形象,规范关联交易。

结语:风若停了“猪”怎么再飞?

2025年随着人形机器人赛道的火热,一季度,环动科技基本面也迎来不少的改善。据公司披露,2025 年一季度,公司主营业务收入同比增长超 70%,RV 减速器销量同比增长超 55%,均创一季度历史新高。这些数据表明,环动科技的产品在市场上具有较强的竞争力和需求,更凸显了公司所蕴含的强大成长潜力,为公司未来的发展奠定了坚实基础。

然而,上市之路从无坦途,环动科技亦不例外。在冲刺科创板 IPO 的关键阶段,公司面临着诸多潜在风险,这些风险犹如道路上的“减速带”,考验着公司的应对能力与智慧。

技术自主性是公司发展的核心命脉,目前环动科技在这一方面尚有提升空间。客户依赖问题也不容小觑,若公司对少数大客户过度依赖,一旦客户订单波动或转向其他供应商,公司将面临业绩大幅下滑的风险,这不仅影响公司当期利润,更可能动摇市场对公司的信心。

关联交易的规范性同样至关重要,不合理的关联交易可能引发利益输送、损害中小股东利益等质疑,影响公司治理结构的完善与透明度,进而阻碍公司上市进程与后续发展。

尽管挑战重重,但环动科技的科创板 IPO 之路依然充满机遇。在人形机器人赛道蓬勃发展的大背景下,若是能利用好关键的产业窗口期,实现技术与产品的关键突破,即便是未来风停后,生长出了“翅膀”也能继续飞。