下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月金融数据有三个不寻常信号值得关注:一是存量财政政策的落地加速,既对二季度经济形成支撑,也降低了短期内出台增量政策的必要性。二是金融数据结构上出现了“财政化”的趋势,这不仅体现在政府债对于社融的明显带动,也体现在政府相关项目对于信贷投向的“主导”。三是股市上涨带动非银存款多增,进而推升M2。具体来看:

一是存量财政政策的落地加速。这既对二季度经济形成支撑,也降低了短期内出台增量政策的必要性。

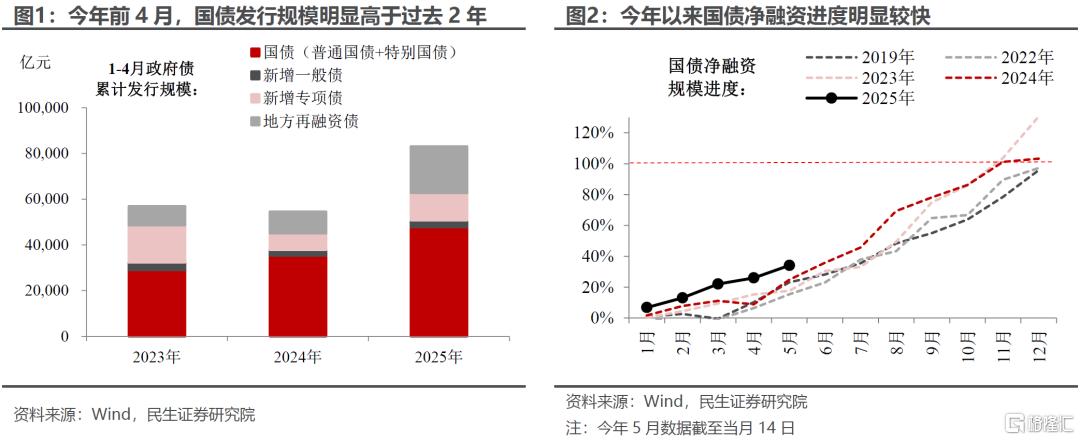

存量财政政策的加速一方面体现在特别国债发行的“快速启动”,今年两会确定发行规模后,特别国债于4月底就开始发行,较去年节奏更快(去年5月中旬开始)。相应地,今年以来国债发行规模更高、发行进度更快,是支撑政府债融资同比多增的核心力量。

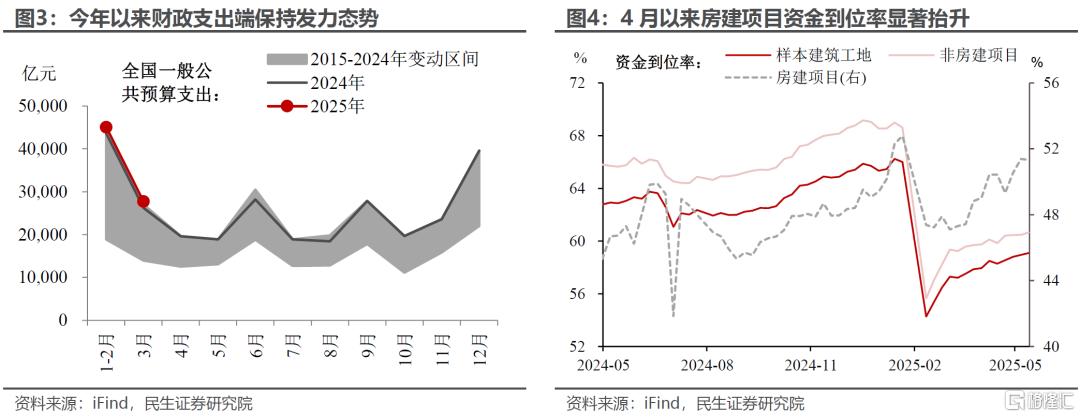

另一方面体现在支出端的“发力”。4月,政府债融资大幅新增9762亿元的同时,财政存款仅新增3710亿元,表明财政支出发力的态势延续。微观数据亦可印证,4月以来以房建项目为代表的资金到位率显著提升。

二是金融数据结构上出现了“财政化”的趋势。

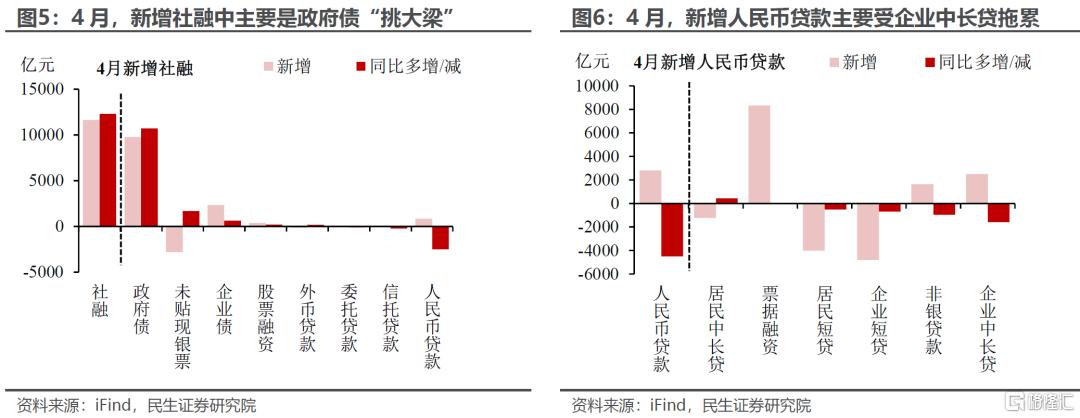

首先,4月新增政府债融资占新增社融比重达83.9%,有数据统计以来第四高,仅2024年4月、7月,2023年10月高于这一数值。后续随着地方债发行进度的加快,预计金融“财政化”的趋势还将强化。

其次,尽管4月特殊再融资债的发行规模进一步回落,但地方债务置换仍对企业贷款仍有一定“缩量”影响,当月企业中长贷同比少增2505亿元,是人民币贷款的主要拖累项。

再者,外部关税冲击抑制国内外贸企业融资需求,企业贷款内部可能也以政府主导项目为主,如“两新”、“两重”、和科技创新企业。

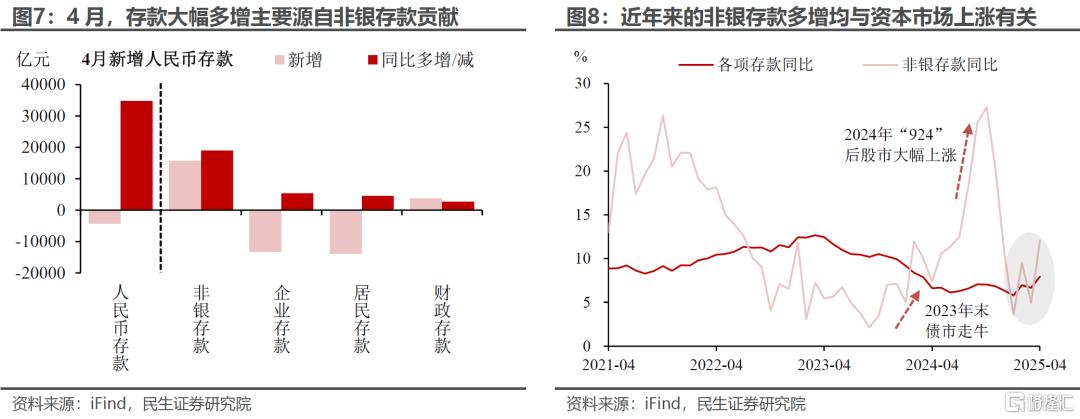

三是股市上涨带动非银存款多增,进而推升M2。4月M2同比增速大幅抬升,主要源自非银存款贡献。非银存款多增,主要和股市回暖有关,这背后是中央汇金发挥类“平准基金”作用、央行配套提供再贷款支持等“稳市场”政策发挥了积极成效。回溯过往,非银存款显著多增带动M2增速回升的情况,也多出现在资本市场上涨时期,如2024年“924”之后的股市,2023年末开启的一轮债券牛市等。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券于2025年5月14日发布的《4月金融数据:三个不寻常信号》,分析师:陶川 S0100524060005,张云杰 S0100525020002