下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社观察 让二股东先跑。

当街上的连锁药店拥挤到比早餐店还多的时候,这个行业是不是难做已经不需要疑问了。

春江水冷,股东先知。5月27日,连锁药店上市公司漱玉平民就公布了股东秦光霞将减持3%公司股份的消息。一下子,许多投资者的心都冷了。

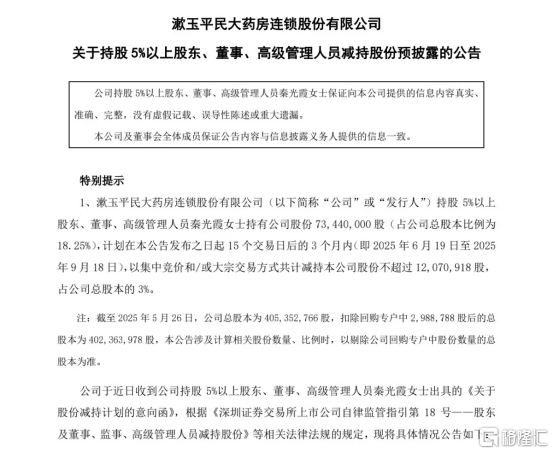

主要是,秦光霞这个人对漱玉平民来说比较特殊。她是董事长工作中最合拍的伙伴,也是公司举足轻重的第二大股东,同时也是公司的总裁。她持有漱玉平民高达7344万股股份,占总股本的18.25%。此次减持3%本已经不少,而既然已经有意进行减持,就有持续披露卖出计划的可能,这显然会为漱玉平民的股价平添压力。

图源:公司公告

毫无疑问,如今正是中国零售药店行业的至暗时刻。据中康CMH统计,全年超3.9万家零售药店关闭,闭店率高达5.7%,较2023年的3.8%显著攀升。就连六大上市连锁药店也集体放缓扩张步伐,大参林、老百姓、益丰药房等头部企业纷纷关闭低效门店。以益丰药房为例,2024年关闭1078家门店,其中多数为单店产出偏低的社区小店。

漱玉平民自然也没逃过行业的必然。2024年,公司新增门店1698家,同比减少9.73%,但关闭门店118家,直营门店日均店效与坪效分别下滑至5325元、45元/平方米。截至2024年末,其直营门店数量降至4438家,加盟店占比突破51%,但单店盈利质量未达预期。

财报显示,漱玉平民2024年营收95.70亿元,同比增长4.11%,但归母净利润亏损1.89亿元,同比暴跌241.90%,创上市以来首次年度亏损。毛利率持续下滑至27.27%,较同行均值低6个百分点,核心品类“四类药品”及保健品销售占比结构性下降,拖累利润空间。

激进扩张的代价逐渐显现。截至2024年9月末,公司资产负债率达75.28%,流动负债53.45亿元,现金短债比仅0.32,偿债压力高企。频繁并购带来的13.36亿元商誉更如“隐形炸弹”,占净资产比例超70%。

高费用、高负债、低盈利。这就是漱玉平民,也是整个连锁药店行业。

在这样的背景下,股东的减持自然进一步加剧了市场的担忧。

2024年11月,阿里健康通过集中竞价减持464万股,套现约1.22亿元,持股比例从8.47%降至6.72%。若以13.33元/股的入股成本计算,其投资浮亏近亿元。紧随其后,实控人李文杰的一致行动人漱玉锦云、漱玉通成合计减持804.73万股,套现约2.03亿元。

秦光霞此次减持的时机显然更敏感,毕竟漱玉平民正处于业绩低谷期,这个时候减持,投资者肯定要猜测是不是对公司未来没信心的。

要知道,漱玉平民的企业形象在去年刚刚受到了不小的损害,主要是由于合规问题。

2024年10月,哈尔滨市曝出涉案金额超亿元的医保骗保案,漱玉平民旗下宝丰大药房深业店牵涉其中。调查显示,该店通过上万张手写假处方套取医保基金,前店长承认“违规行为由公司授意”。此前,济南、淄博等地门店也多次因医保违规被查处。

这一事件不仅导致公司商誉减值约3000万元,更暴露内部风控漏洞。叠加行业监管趋严、门诊统筹政策挤压高毛利品类,漱玉平民的转型之路愈发艰难。

也正是去年,公司试图通过结构调整止血,但收效有限。

2024年全年,漱玉平民新开门店1698家,直营店542家,其余三分之二均为加盟店,辽宁省门店日均店效腰斩。山东、黑龙江等地新建物流中心导致运营费用激增,短期内成本无法摊薄,拖累净利润。

今年一月,漱玉平民还流出一份关于停发2024年“年工奖”的通知。据传,漱玉平民在其中表示,由于公司2024年经营业绩不佳等原因,经过评估和讨论,并与工会协商一致,我们不得不取消年工奖以减轻公司负担。但漱玉平民并未公开回应此事。

面对困境,漱玉平民还试图通过智慧医药战略突围,如推出智能推荐系统“玉荐”、布局O2O业务等。不过显然,行业智慧化的尝试往往很难有很好的盈利能力,毕竟企业都不是专业的信息行业玩家,甚至不少都依赖于第三方的参与开发,最终这些业务都是不太有壁垒的,大家都有就大家都没有。

当前,连锁药店已从拼数量转向拼质量。在2025年医药零售市场增速将维持较低水平的情况下,专业化服务与线上线下融合成关键。而高负债的漱玉平民受限于资本循环能力,显然很难受益于持续扩张得到的盈利反哺,反而容易深陷高企的成本旋涡。连锁药店行业的黄金时代已然终结,想要继续生存下去,漱玉平民面对的考验还远未结束。