下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

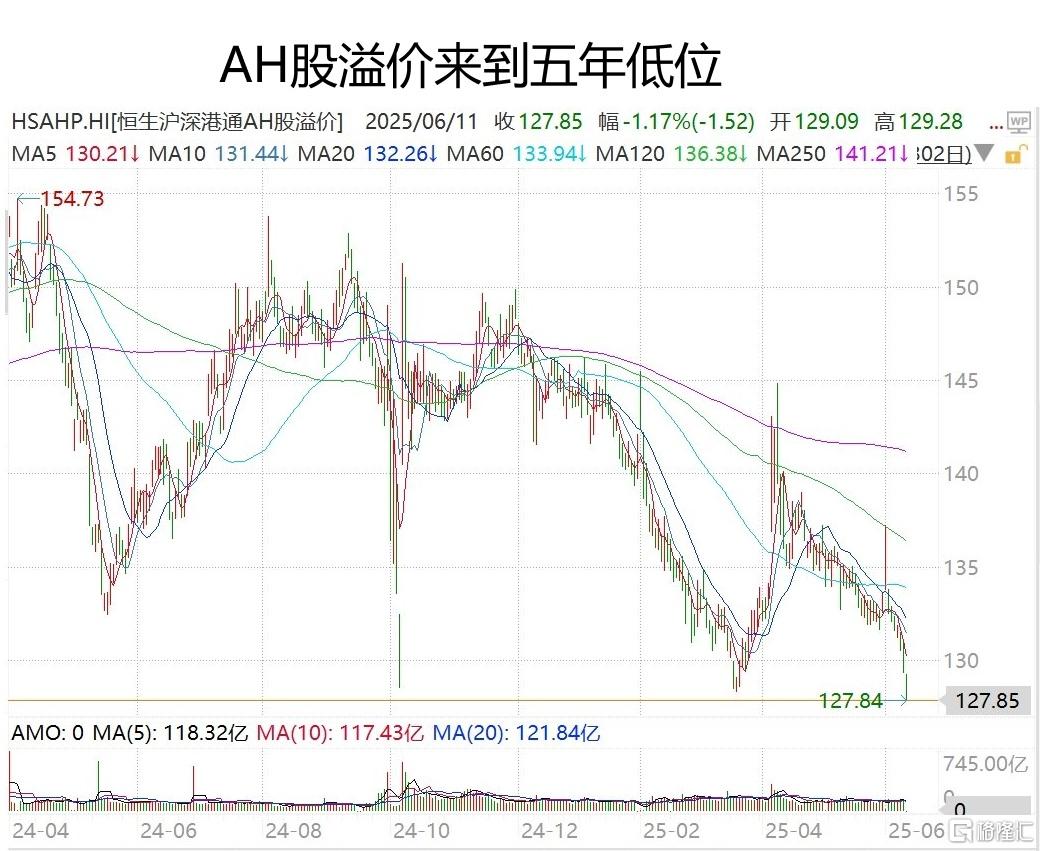

海天马上截止了,基本面没啥好谈的,就牛。有些不确定性,比如港股市场上味丹国际、老恆和、阜丰等市盈率都不足10倍,海天30倍。比如6月13日被踢出上证50指数,6月以来海天A股特别弱,只有一天是涨的。亮点是IPO价格的折让诚意满满。咱保守一点算,今年以来海天A股的60日均线就没跌破过40元,那么按IPO上限对比40人民币,也有20%+的折让,而目前AH股的溢价也来到五年低位,宁德时代港股兑A股的溢价维持高位。

所以如果能中签,是一个大概率不亏的投资。从目前的认购倍数看,大家更像是在参与一个抽奖游戏,而不像是做一个投资决策。在笔者看来,这笔投资,不亏的概率在90%以上,而亏多于10个点的概率不足1%。如果能承受小幅亏损,那分析就简单了:最大的痛点是拿货太少,预计竞争大于恒瑞医药,当时乙组配货率大概0.6%。第二大痛点是续不上三花智控。目前看,大部分互联网券商能续上,所以笔者先清空弹夹再说。

感觉像回到了大学课堂

「班里发生什么了?」

「不知道,先起哄再说。」

聊了一些专业人士,没参与公开发售的有两类人。一类选手是国际配售下单了,国配的好处是不用利息,甚至不用保证金,投行认就行。还能设限价单,比如低于多少才拿。但这种热门票,一嗓子2E喊下去,双方都知道,只是个法律有效,实际无效的DEAL,最终的分配都是黑箱(GUANXI)。还有一类选手是认为资金的利用效率太低了。确实,中签率按高了算,0.4%;盈利按高了算,20%;考虑到银行的十倍杠杆,算下来就是4天赚0.8%。很吸引吗?也不是。所以笔者的建议是,别拿专门的资金来打热门新股,而是参考“闲时为农,战时为兵”府兵制。银行卡中的闲余资金,应对房贷的准备金,做生意的流动资金,没满上的仓位,持仓的融资等等,满仓满融于战前集结,打新后各回各家,各找各妈。别担心超负荷,置身60度的沙漠中,很快你会晕厥。但置身60度的桑拿房,很快你会神清气爽,因为你知道,一会你就开门出去了。顺便科普一下,今年出了不少“港股打新基金”,这种资金就类似募兵制的打新“职业兵”。这就挺难。如果他能在国配拿到靓货,那他为什么分出来?他跟钱有仇吗?如果他来公开市场,就算每一支大概率赚钱的新股都让他抓到,虽然年化收益高,但架不住投资周期短啊。吃肉三天,绝食三周谁受得了?为了收益率,为了活下去,“职业兵”有时不得不做“流寇”,整些保底的活。这不是品行操守决定的,而是生存倒逼的。也许最终也能赚钱,但投资者的收益和承担的风险并不匹配。

再说三花智控,全球最大制冷空调控制元器件制造商。也是诚意满满,招股价不高于22.53港币,对比A股三花智控打了8.2折。这种长期待在沪深300,深创100,明晟指数等200多项权威指数中的老选手,短期已被充分定价,打新一日游主要看的还是AH价差,机构投资热情等。反正周三才截止,不急,让子弹先飞一会。

上周科技界很热闹,甲骨文第四财季业绩超预期,周四股价涨13%+创新高。但还有不少叫好不叫座的:亚马逊拟在宾州投资200亿美元用于AI和云计算;苹果WWDC2025首发液态玻璃技术,推出实时翻译功能;英伟达计划在欧洲新建20家人工智能工厂;AMD的AI芯片有望超越英伟达。以上几家的周线都是跌的。笔者看好的恒生科技,腾讯,阿里,美团上周冲高回落。但退后一步看,恒生科技目前估值20倍PE,30%+的利润增速VS纳斯达克,40倍PE,20%利润增速。两个倒过来了。从性价比看,恒生科技比纳斯达克更值得憧憬。

上周消费比较割裂,泡泡玛特薄荷色LABUBU拍出了108万的天价,茅台的批发价却跌破了2000元/瓶。但新消费也在分化,高盛发报告称布鲁可、古茗、蜜雪集团等调入港股通可能利好出尽,交易台的反馈看到客户对古茗/布鲁可的做空意向。

再说回AH股打新,短期A股下跌,盈利空间就小了,无奈。换个思路,情绪差也能自然地筛去一些订单,拿到的货能多一丢丢。没有任何一种打新策略会长期有效,但A-H股打新红利还没被证伪,就先用着。

法国哲学家雅克·德里达说:「一个决断如果没有穿过无可决断之折磨,那它将不可能是一个自由的决断,它只会仅仅是程序化的应用或一个计算好的过程的展开。」真正的投资决策总是某种任性和冒险。如果决策之前你没有心慌过,没有犹豫过,那么,要么研究深度不透,要么仓位不够。

全网同名:证悟君