下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨木清

文丨木清

近年来,国产创新药市场开始发力,三生制药以60.5亿美元对价将PD-1/VEGF双抗SSGJ-707的海外权益授予辉瑞,创下技术授权交易金额新纪录;

近期专注于核药创新药的先通医药也递表港交所,作为国内首家获得创新放射性药物上市批准的企业,其递表也引起了市场的热议。

【收入结构失衡,造血功能不足】

先通医药成立于2005年,并于2014年战略转型后聚焦于核药领域,其管线覆盖肿瘤、神经退行性疾病及心血管疾病三大领域,而且在公司的股东名册中竟然出现了茅台的身影。

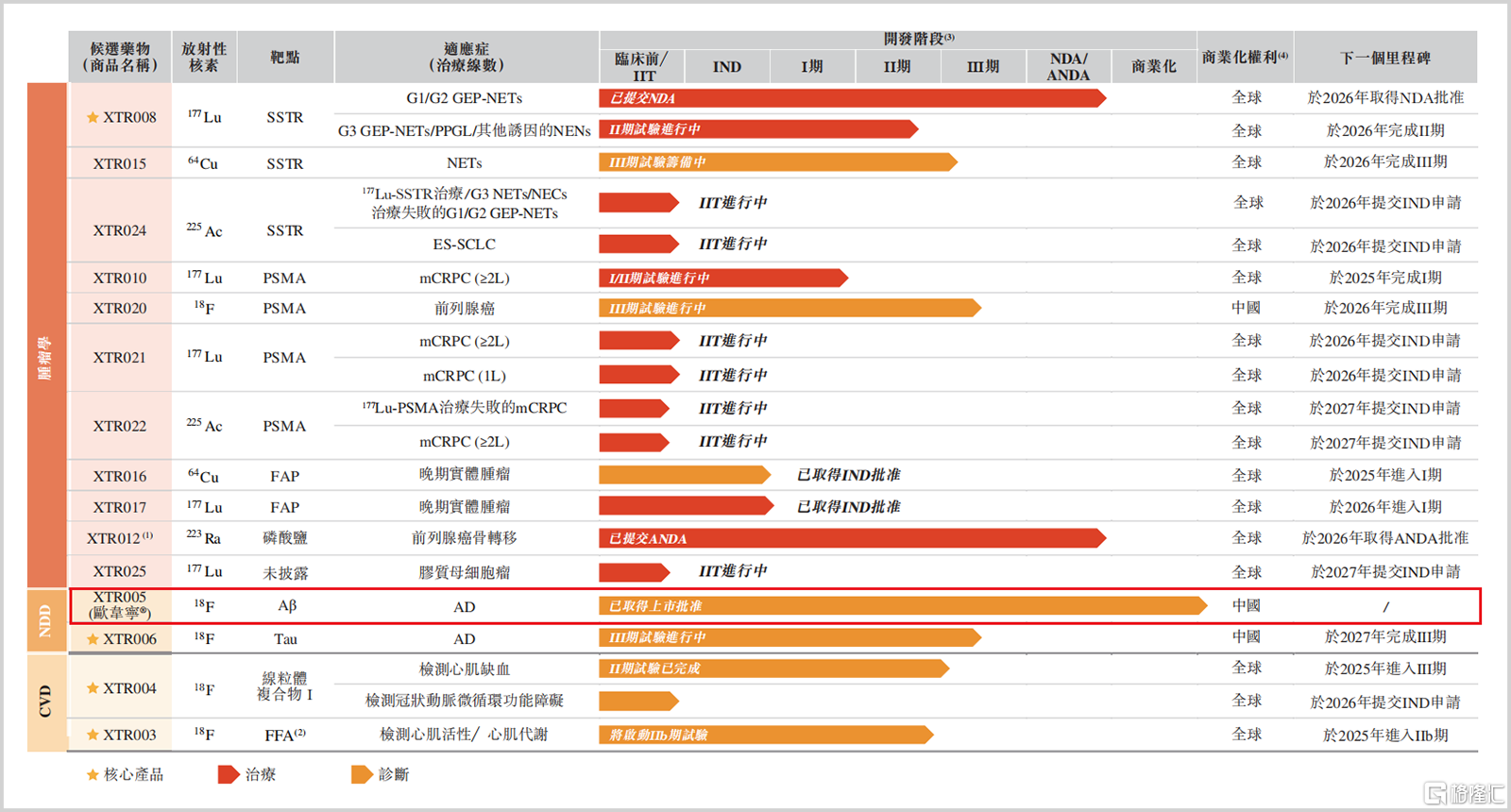

所谓核药是指由放射性核素与特定载体结合而成的医药制剂,通过核素衰变释放的射线实现疾病诊断或治疗。先通医药目前拥有15项管线,其中包含4款核心在研产品,分别是XTR008、XTR006、XTR004和XTR003,以及1款已商业化产品XTR005,中文名叫欧韦宁。

▲公司在研管线和商业化情况,来源:招股说明书

▲公司在研管线和商业化情况,来源:招股说明书

不过,虽然先通医药作为国内核药领域的头部企业之一,但是当下的收入构成却暴露了公司在核心业务与辅助业务之间存在着倒挂问题。

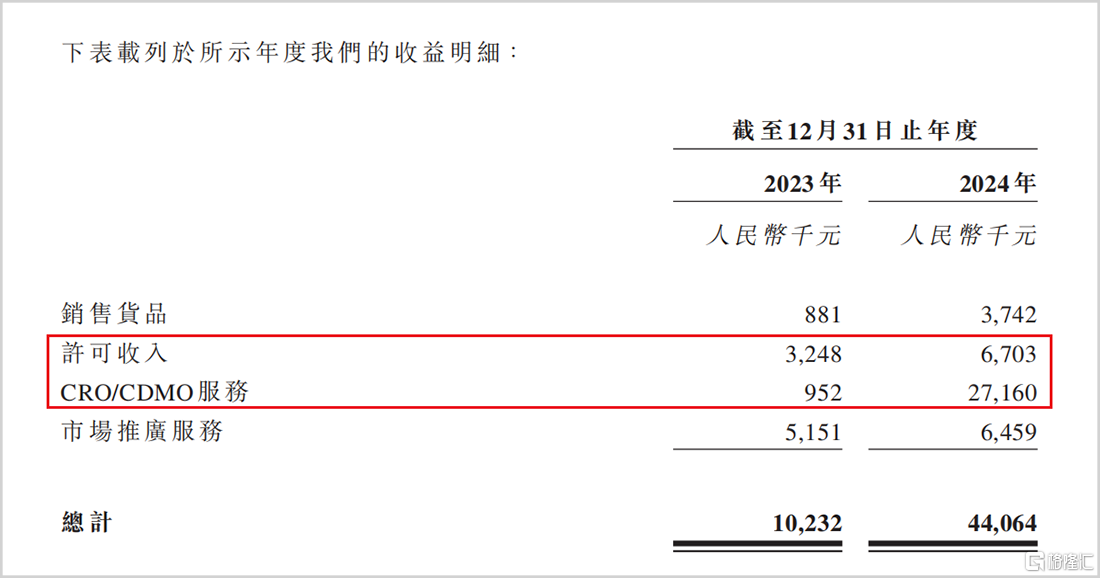

招股书显示,在2023和2024年(简称报告期),CRO/CDMO(合同研发/合同研发生产)服务占比畸高的问题一直存在。在2024年该项业务的收入达到了2716万元,占总营收的61.6%,成为公司最大的收入来源。这种营收模式依赖第三方的研发外包需求,本质上是一种将闲置产能临时变现的操作,显然是偏离了创新药企“自主产品驱动”的核心逻辑。

▲报告期内收入明细情况,来源:招股说明书

▲报告期内收入明细情况,来源:招股说明书

与之相对应的是2024年来自Duality Biotherapeutics的许可收入仅有670.3万元,虽然在招股书中先通医药表明许可收入包含“首付款及里程碑付款”,但结合招股书中的收入明细,在风险因素部分提到的“里程碑付款的达成需满足特定研发或销售条件”,以及协议正式签署于2024年3月这个时间点等诸多描述可以推断,该项许可尚未进入到里程碑付款阶段,所以未来这项业务合作能否为公司带来丰厚的里程碑付款尚且存疑。

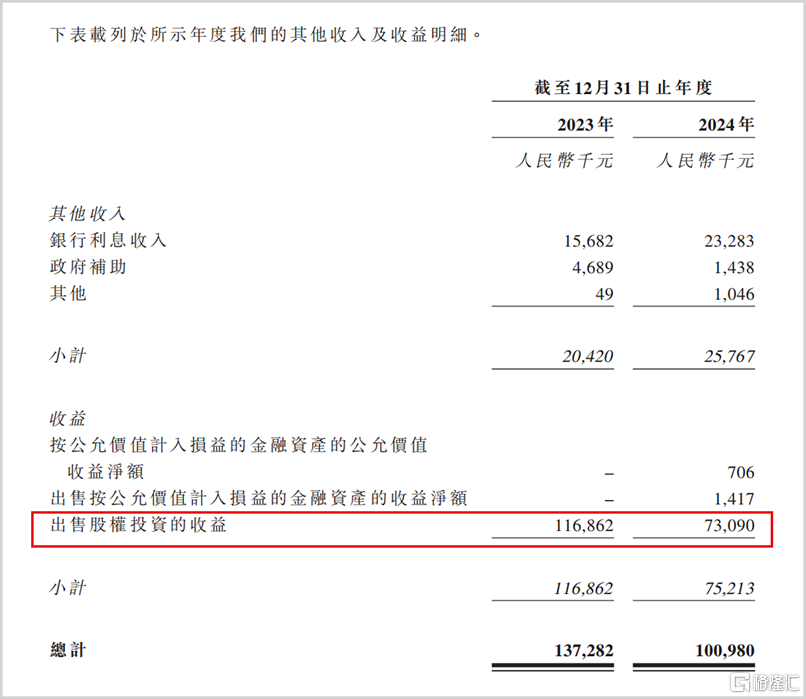

相比于一直徘徊在4000万上下的主营业务收入,报告期内先通医药的其他收入或收益要大得多,两年合计为2.38亿元。而这其中有80%的收入来自于出售股权投资带来的收益,但是这类收入都是一锤子买卖并不具备可持续性。

▲其他收入或收益明细,来源:招股说明书

▲其他收入或收益明细,来源:招股说明书

因此如果将报告期内的不可持续性收入或收益刨除掉的话,则两年时间里公司合计亏损近7亿元,并且公司当前已经处于资不抵债的状态。而且在招股书中公司明确说到“未来至少几年将持续亏损”,目前尚不可预期公司能够盈利的时间点。

其实公司业绩层面的核心矛盾点在于营收无法有效覆盖研发刚性投入,2024年先通医药的研发开支为2.28亿元,与营收之间有超1.8亿元的缺口,且外部融资金净流入锐减58.6%,可同期销售及分销开支与行政开支却分别增长75.8%和27.4%。

这就导致先通医药不得不对研发投入进行被动收缩,2024年研发开支同比下滑23%,对核心产品的研发投入更是下滑36.6%,虽然公司将研发开支的波动解释为是“不同候选产品的临床前研究、IIT及临床研究不断推进所致”,却也暴露了公司在资金压力下的战略妥协。并且对于核心产品研发开支骤降近4成,招股书中也并未对具体调整的细节进行说明。

而除了公司当前在业绩层面的问题外,先通医药面临的核药自身的特性与商业化瓶颈的共振问题也不容忽视。

【供应链难题与产能瓶颈,营收增长受限】

欧韦宁产品的有效期仅有10小时,需“当日生产、当日送达、当日使用”。而放射性核素超短的半衰期,对供应链的时效性提出了超高的要求,因此也就成为了先通医药商业化的首要瓶颈。

首先药品生产对生产端有刚性约束,例如氟-18半衰期仅110分钟,药物合成需在获批的乙级资质基地完成,且每批次产量受辐照设备容量限制。目前仅有长三角的无锡和珠三角的中山有产能投产,占全国PET-CT数量30%的华北、东北地区无自主产能。

其次就是配送网络高成本,需要构建“生产基地-医院”的2小时直达冷链,专用放射性运输车辆配备实时温控与辐射监测系统,单次配送成本超传统药物3倍。受到运输半径的限制,在欧韦宁上市后覆盖的50家医院都是集中在基地周边省份。

最后就是使用端的协同难题,PET-CT检查需提前预约核药配送时间,医院临时取消将导致药物报废。2024年因协调失误导致的药物损耗率就高达12%。

目前先通医药的自建生产基地的覆盖是不足的,为了弥补缺口,先通医药委托原子高科(中国同辐子公司)进行代工,但放射性药物委托生产需经省级药监+环保+卫健委三重审批,单点认证周期长达8个月,2024年因审批延迟问题导致北京市场断供过3次。

此外,虽然欧韦宁填补国内阿尔茨海默病诊断空白,但支付障碍也是其商业化路上的绊脚石。单次PET-CT含药物的检查费用约4000-6500元,而阿尔茨海默病需多次随访监测,年均诊断成本超2万元,普通家庭难以有效承受。可截至2025年6月,仅浙江省将Aβ-PET显像纳入医保,全国覆盖率不足5%。未纳入医保直接导致目标患者转化率低于1%。PET-CT开机成本高昂,日均固定成本超3万元,在核药检查量不足时,医院会优先安排传统影像项目。整体来看,核药检查还需要长期的市场培养。

并且在传统的高端药物市场,一直是美系、德系等企业主导,因而在发展中先通医药受到的来自巨头们的竞争压力不小。

【巨头压制不断,同质化问题未解】

诺华、礼来等巨头在过去8个月内发起超100亿美元并购,快速吞并核心技术与管线。例如诺华以10亿美金首付+7.5亿里程碑收购Mariana Oncology获得小细胞肺癌核药MC-229,直接封堵先通医药同类靶点(如XTR024)的全球开发路径。

2024年诺华凭借前列腺癌治疗药Pluvicto和神经内分泌肿瘤药Lutathera分别收获了14亿美元和7.24亿美元销售额,已建立覆盖全球的核药中心网络,先通医药的同类竞品XTR008即使2026年按时获批,也很难突破其坚实的渠道壁垒。

此外核素供应卡脖子也是一大难题。治疗性核素¹⁷⁷Lu、²²⁵Ac等的全球产能被诺华、拜耳等控制,先通医药需长期依赖进口,导致PSMA靶向药XTR010等核心产品生产成本居高不下。

▲巨头动作以及对公司的影响,来源:公开信息整理

▲巨头动作以及对公司的影响,来源:公开信息整理

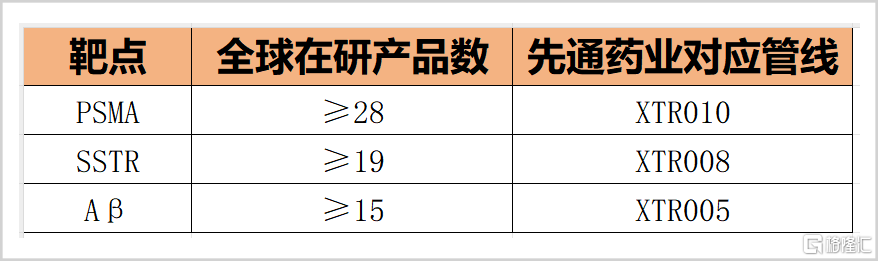

除此之外,在先通医药的15项管线中,73%集中于PSMA、SSTR、Aβ三大成熟靶点,与国内外竞品高度重叠。先通医药的欧韦宁(XTR005)虽为国内首个AD诊断核药,但全球同类产品超5款,例如礼来的PIB、罗氏的Flutemetamol,且诺华诊断药Pylarify年销已破10亿美元,先发优势难以撼动;核心产品XTR008靶向SSTR治疗神经内分泌肿瘤产品与诺华的Lutathera靶点几乎完全一致,但是其临床进度落后国际巨头多年;管线中仅XTR016、XTR025等为差异化探索,可是这些管线均处早期阶段,2027年前难贡献收入。

▲先通药业管线与同类靶点,来源:公开信息整理

▲先通药业管线与同类靶点,来源:公开信息整理

招股书中统计2024年中国核药市场规模为74亿元,从2018年起年复合增长率约13%。而先通医药最新的一级市场估值已经达到50亿元,与整体市场规模几近相当。如果无法快速斩获数亿的营收,将很难维持住50亿的估值。

作为当前国内核药的领先企业之一,未来先通医药如何构建差异化优势,保持成长性并提升盈利性,是公司需要重点思考的问题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——