下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在宏观经济形势复杂多变、贸易摩擦此起彼伏的当下,家居行业正经历深刻变革。

近期,敏华控股(01999.HK)公布截至2025年3月31日止年度业绩表现,尽管整体营收和利润等指标呈现一定波动,但于细微处仍然能够发现不少亮点。其不仅在全球贸易摩擦的阴霾下稳健前行,还凭借自身的核心优势,展现出独特的价值。

不过从资本市场表现来看,公司呈现明显的低估值、高股息特征,那么这背后暗示怎样的机会?

1、业绩彰显韧性,经营稳健穿越周期

近年来,家居行业经历了诸多挑战,不论是此前国内房地产市场的调整,还是如今美国加征关税带来家居产业供应链的不确定性与成本压力。

在这一背景下,可以看到敏华控股的业绩仍然保持相对稳健。

财报显示,过去一个财年,公司实现营业收入169.03亿港元,同比下降8.2%;归母净利润为20.63亿港元,同比下跌10.4%。

根据公告,净利润减少主要由于投资物业公允值亏损、商誉减值拨备、物业、厂房及设备减值拨备以及无形资产减值拨备。如若撇除这些因素的影响,公司归母净利润为23.47亿港元,同比提升1.3%。

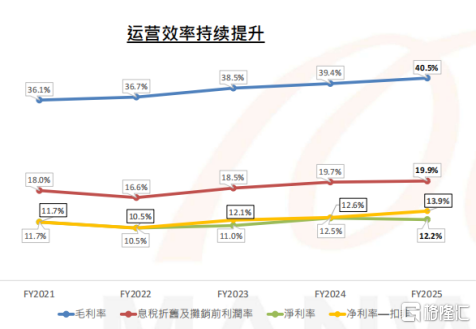

从盈利质量来看,公司经营效率也呈现稳步提升态势,期内实现毛利率40.5%,同比提升1.1个百分点。

(来源:公司资料)

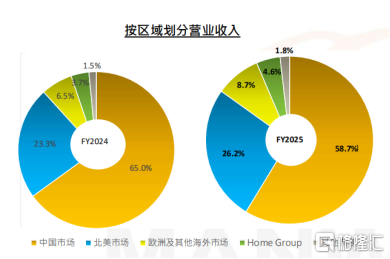

着眼公司实际运营情况,不难看到,敏华控股凭借前瞻性布局,精准分散市场风险。

以公司在全球各大市场的表现来看,过去一年,中国区主营收入为99.27亿港元,占比58.7%。北美市场收入为44.20亿港元,同比增长3.2%,增长稳健;欧洲及其他海外地区收入为14.69亿港元,同比大幅增长22.9%,增势强劲。

(来源:公司资料)

可以看到,尽管内销市场受市场疲软和市场竞争加剧等影响面临一定压力,但公司在海外市场协同发力,尤其是欧洲市场的出色发挥,为公司筑牢业绩防线。

而从运营层面来看,敏华控股一方面,持续加大产品研发推广,构建多元化产品矩阵,通过先进制造升级与技术创新构建核心技术壁垒;另一方面,积极布局智慧新零售,实现线上线下融合销售,推动销售增长与降本增效;同时通过优化供应链管理,深化供应商合作,保障了产品供应与周转。

总体而言,公司基本盘持续稳固夯实,核心业务盈利能力不断增强,即便在宏观经济面临诸多不确定性的背景下,依然能够保持经营的稳健。

2、两大估值锚点:全球化溢价与高股息优势

从投资视角来看,当前敏华控股的估值明显低估,资本市场的错配以及机会可从如下几个方面来审视。

其一,公司的全球化布局赋予其独特的溢价空间。

作为连续7年蝉联全球销量第一的功能沙发企业,在贸易摩擦频繁、关税政策不确定的国际环境下,敏华控股凭借其全球化布局和强大的供应链管理能力,实现了业务的稳定增长。

一方面,公司多区域市场布局有助于降低经营风险。

敏华控股的业务分布广泛,国内市场是其核心基本盘,表现整体稳健,北美市场持续夯实,欧洲及其他出口市场快速增长,且仍有较大开拓空间。这种多区域的市场布局降低了单一市场的风险,增强了公司抵御市场波动的能力。

换言之,即使某个地区出现经济下滑或市场需求变化,其他地区的稳定增长仍可支撑公司的整体业绩,从而提升公司的估值稳定性。

此外,敏华控股全球化的产能供给,特别是在越南和墨西哥工厂的布局,不仅降低了贸易风险,还提升了供应链的灵活性和效率,有助于发挥规模经济优势,降低生产成本。以墨西哥工厂来看,在中美关税博弈背景下,其透过这一布局降低了出口政治风险,缩短配送距离降低海运风险,也有助于其更好的拓展美国市场。

从行业角度来看,家居企业的全球化布局是提升竞争力和抗风险能力的重要战略选择。敏华控股的海外业务布局以及产能布局,使其在面对潜在的关税冲击时,能够从容调整市场和供应链,保障业务的连续性和稳定性。凭借这一全球化运营能力,不仅提升了公司的市场竞争力,也让市场对其未来的成长性和稳定性给予更高的估值认可。

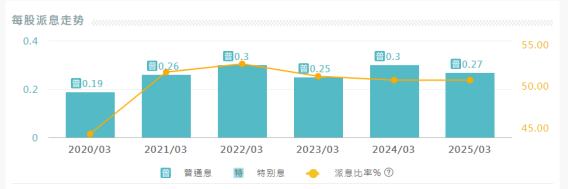

其二,高股息政策持续回馈股东。

敏华控股在股东回报方面十分慷慨。全年公司计划派息每股27港仙,派息率达50.8%,与上一财年基本持平。以截至6月10日4.21港元的股价计算,股息率超过6%。

从过往来看,公司派息率长年保持在50%以上,稳定的股息支付不仅为投资者提供了可预期的收益保障,也体现了公司现金流状况良好,拥有较高的盈利质量和财务稳健性。

在当前全球经济增长不确定性增加的背景下,稳定的股息收益对于投资者而言显然带来了更强的吸引力。

(来源:阿斯达克)

3、结语

综合来看,敏华控股以其国内加海外的市场及产能双重布局筑起坚实护城河,在贸易摩擦时代展现出独特的价值魅力。其核心财务指标的良好表现,既体现了公司业务的韧性与活力,也为投资者提供了稳健的收益基础。高股息与全球化溢价的双重优势,使其在资本市场上更具吸引力。

可以说,敏华控股构筑了强大的防守壁垒,在当前复杂的经济环境中,呈现显著的攻守兼备特征,为市场投资人在不确定性中提供了难得的把握确定性的机遇。