下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

观点

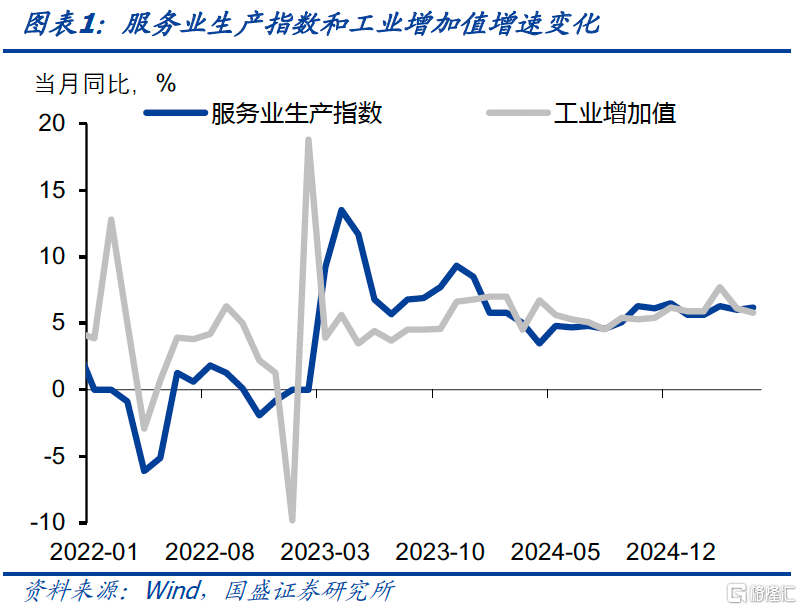

今日统计局公布了5月经济数据,生产端总体保持平稳,2季度经济可能继续保持高增速。从生产端来看,5月工业增加值同比增长5.8%,增速较上月回落0.3个百分点,依然保持较高增速。出口交货值小幅回落,5月同比增速较上月回落0.3个百分点至0.6%,后续出口对生产的拉动作用或减弱。服务业生产指数同比增长6.2%,增速较上月回升0.2个百分点。4、5月份工业增加值和服务业生产指数相对强劲的增长决定了经济增速相对平稳,预计2季度经济增速或继续在5%或以上。

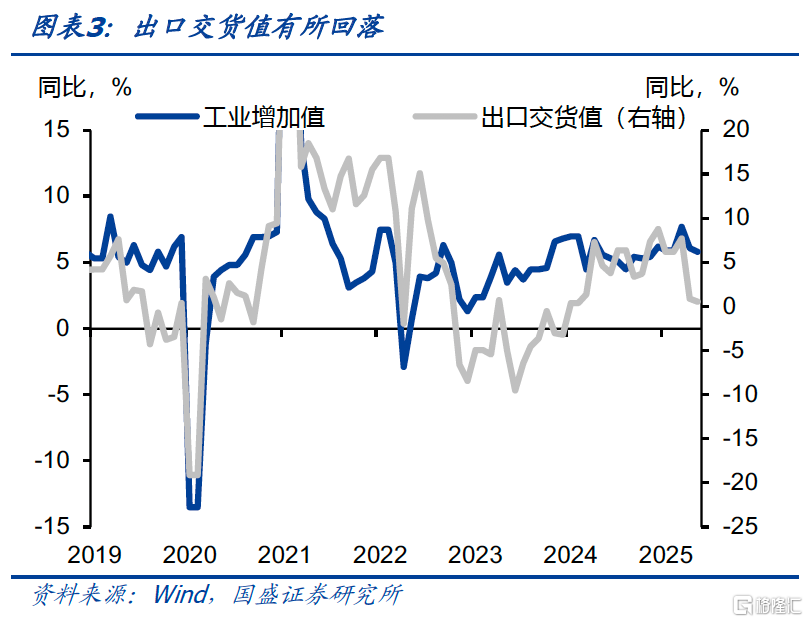

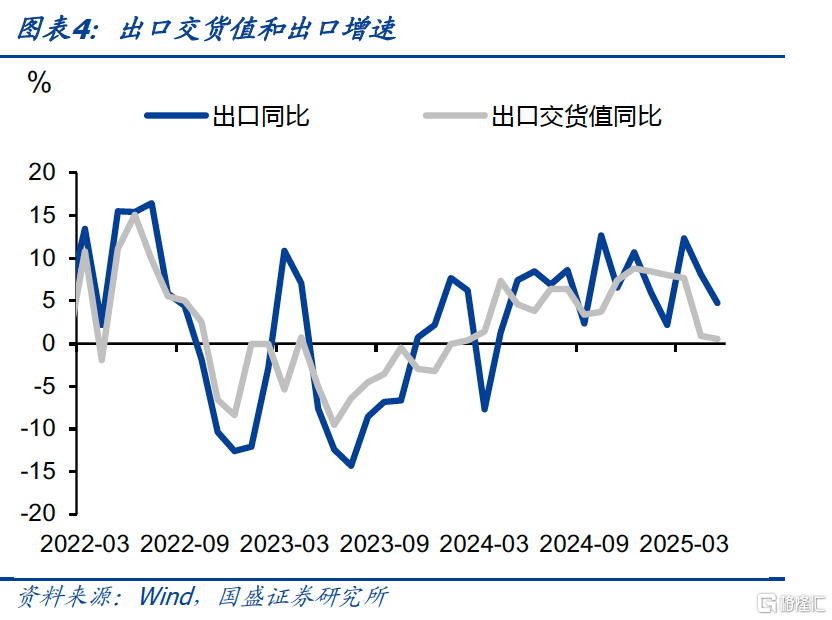

抢出口消退和关税冲击显现,外需在未来或承压。去年下半年以来出口持续保持高速增长,这主要是抢出口和转口贸易推动。5月12日中美日内瓦经贸会谈后中美贸易冲突有所缓和,5月出口增速回落3.3个百分点至4.8%,4-5月出口交货值同比增速连续下行,抢出口消退和关税冲击有所显现,但抢出口实际上是对未来需求的透支,外需是否能够保持当前增速需要继续观察。

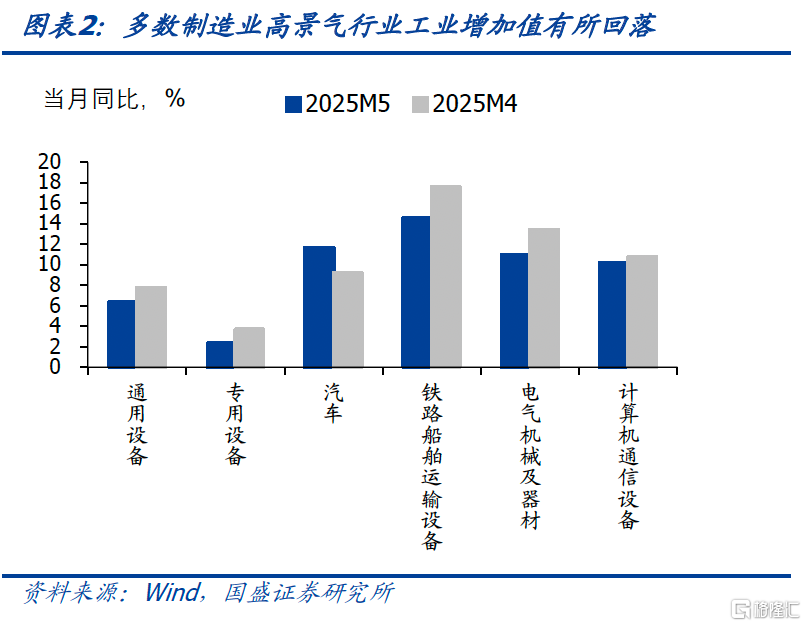

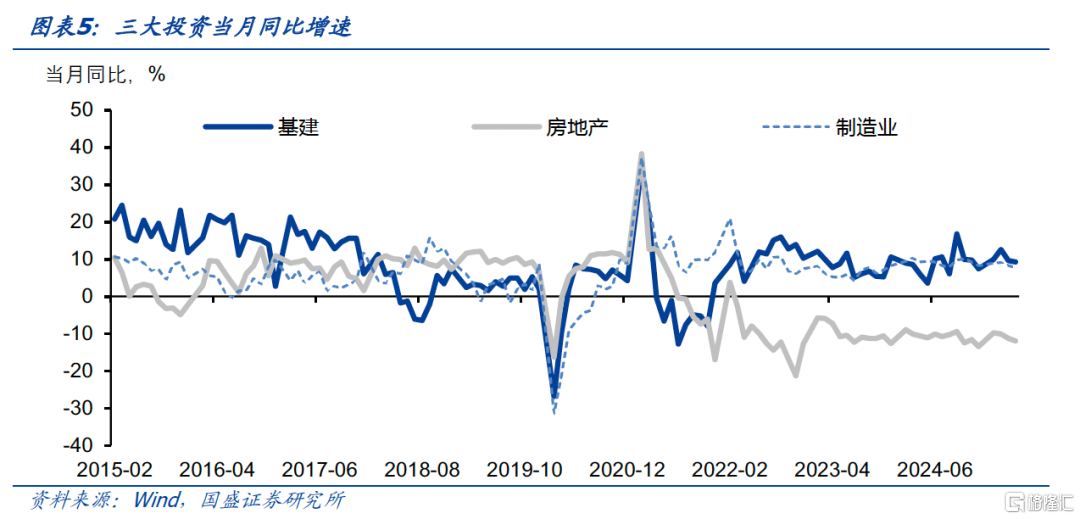

三大投资增速普遍走弱。从投资来看,地产依然是主要拖累项,而基建和制造业投资也边际有所回落。5月固定资产投资当月同比增长2.7%,较上月回落0.8个百分点。主要分项当月同比增速都有所下滑,为年内最低。制造业投资5月同比增长7.8%,增速较上月降低0.4个百分点。随着工业品价格下降和企业盈利承压,以及抢出口消退后外需回落,制造业投资增速存在逐步放缓可能。而5月基建投资同比增长9.2%,增速较上月下滑0.3个百分点。近期政府债券密集发行之后,能否及时快速转化为实物工作量,推升基建增速需要继续观察。而房地产市场依然偏弱,需要政策进一步发力呵护。5月房地产销售面积同比继续回落,当月同比回落4.6%,跌幅较上月扩大1.6个百分点。销售走弱之后,房地产开工和投资仍在收缩。5月房地产新开工面积同比下跌18.7%,跌幅较上月缩窄3.6个百分点。房地产投资同比继续下跌至10.7%,跌幅较上月扩大0.4个百分点。

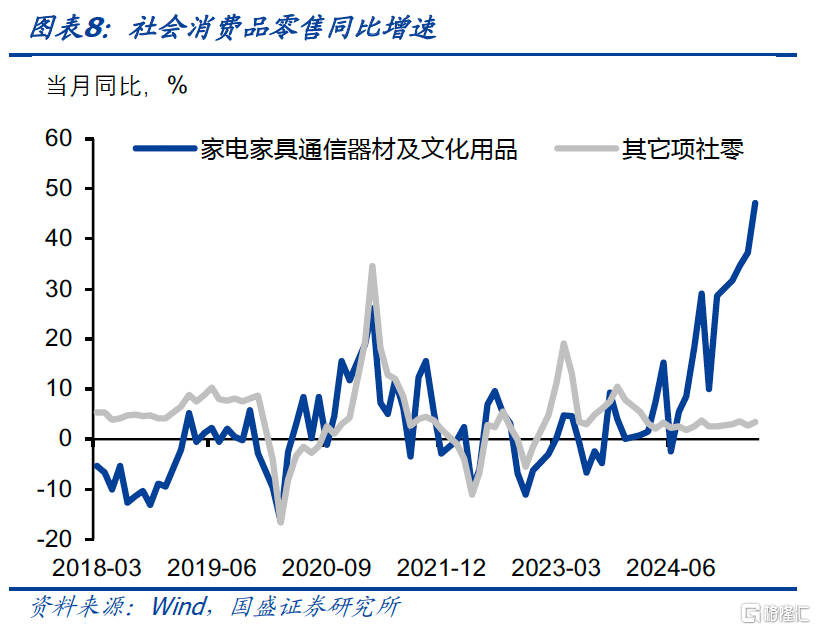

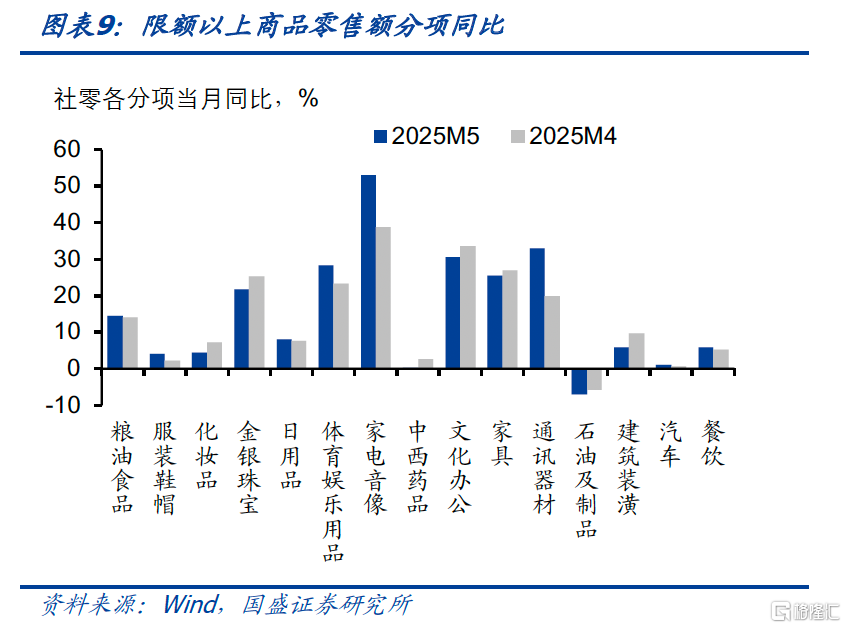

补贴政策推高社零增速,但能否持续有待继续观察。5月社零同比增长6.4%,较上月回升1.3个百分点,为2024年以来最高水平,高于市场预期。社零高速增长主要由于补贴政策推动,补贴较为集中的家电、家具、通信产品以及办公用品等增幅最为显著,经测算,这几项合计5月单月同比增速高达47.2%,而扣除这几项之后的社零增速同比为3.4%,表现相对平稳。此外金价高企带动金银珠宝消费保持了21.8%的较高增速。而汽车、石油制品和药品等分项增速相对偏低。

收入依然是消费的核心决定变量,当前部分产品社零的高速增长是否是需求前置依然有待观察。当前部分产品高速增长持续性存疑,作为耐用消费品的家电家具以及通讯器材等商品能否持续保持50%左右的高增速有待继续观察。而居民收入依然是消费最主要的决定变量,持续的消费增长需要收入改善作为支撑。否则,当前的消费高增长可能成为需求前置。而持续的收入增长则能够保证消费增长的持续性。

总体来看,当前经济保持强韧,但需要警惕需求前置对未来增长的压力。5月数据显示经济继续保持强韧,2季度经济将继续保持较高增速。但也需要关注经济稳健增长下需求的持续性。一方面,抢出口可能会一定程度上带来未来出口需求的前置,抢出口减弱之后,后续出口需求存在放缓压力。另一方面,消费补贴对部分商品消费显著的推升作用,也可能会导致部分消费需求的前置。因而,需要进一步加大稳增长力度,来缓解前置需求退出之后的需求压力。

利率有望再创新低,当前或是增配机会。基本面变化将驱动未来广谱利率的下行,虽然时间有先后,但在各类固定收益资产上将都体现,目前贷款、存款、货基、保险等各类资产收益均低于年初,意味着广谱利率明显低于年初,这是利率突破前低的基础。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,国盛证券认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。而季末冲击渐退之后,银行开始增配可能成为新的驱动利率下行的力量,并推动债券利率创新低。而参考以往经验,下行行情有望在6月中下旬开始,因而当前或是增配机会。本轮10年国债依然有望下至1.4%-1.5%水平。

风险提示:基本面变化超预期,货币政策超预期,外部不确定性超预期,测算可能存在误差

正文

今日统计局公布了5月经济数据,生产端总体保持平稳,2季度经济可能继续保持高增速。从生产端来看,5月工业增加值同比增长5.8%,增速较上月回落0.3个百分点,依然保持较高增速。出口交货值小幅回落,5月同比增速较上月回落0.3个百分点至0.6%,后续出口对生产的拉动作用或减弱。服务业生产指数同比增长6.2%,增速较上月回升0.2个百分点。4、5月份工业增加值和服务业生产指数相对强劲的增长决定了经济增速相对平稳,预计2季度经济增速或继续在5%或以上。

抢出口消退和关税冲击显现,外需在未来或承压。去年下半年以来出口持续保持高速增长,这主要是抢出口和转口贸易推动。5月12日中美日内瓦经贸会谈后中美贸易冲突有所缓和,5月出口增速回落3.3个百分点至4.8%,4-5月出口交货值同比增速连续下行,抢出口消退和关税冲击有所显现,但抢出口实际上是对未来需求的透支,外需是否能够保持当前增速需要继续观察。

三大投资增速普遍走弱,地产继续承压。从投资来看,地产依然是主要拖累项,而基建和制造业投资也边际有所回落。5月固定资产投资当月同比增长2.7%,较上月回落0.8个百分点。主要分项当月同比增速都有所下滑,为年内最低。制造业投资5月同比增长7.8%,增速较上月降低0.4个百分点。随着工业品价格下降和企业盈利承压,以及抢出口消退后外需回落,制造业投资增速存在逐步放缓可能。而5月基建投资同比增长9.2%,增速较上月下滑0.3个百分点。近期政府债券密集发行之后,能否及时快速转化为实物工作量,推升基建增速需要继续观察。

而房地产市场依然偏弱,需要政策进一步发力呵护。5月房地产销售面积同比继续回落,当月同比回落4.6%,跌幅较上月扩大1.6个百分点。销售走弱之后,房地产开工和投资仍在收缩。5月房地产新开工面积同比下跌18.7%,跌幅较上月缩窄3.6个百分点。房地产投资同比继续下跌至10.7%,跌幅较上月扩大0.4个百分点。而地产竣工面积当月同比跌幅有所缩窄至19.1%,地产后周期需求预计仍将会持续受到抑制。房地产市场在经历深度调整后,企稳或需要中央层面出台全局系统更大力度的政策,才能扭转房地产行业当前的趋势。

补贴政策推高社零增速,但能否持续有待继续观察。5月社零同比增长6.4%,较上月回升1.3个百分点,为2024年以来最高水平,高于市场预期。国盛证券认为社零高速增长主要由于补贴政策推动,补贴较为集中的家电、家具、通信产品以及办公用品等增幅最为显著,经测算,这几项合计5月单月同比增速高达47.2%,而扣除这几项之后的社零增速同比为3.4%,表现相对平稳。此外金价高企带动金银珠宝消费保持了21.8%的较高增速。而汽车、石油制品和药品等分项增速相对偏低。

收入依然是消费的核心决定变量,当前部分产品社零的高速增长是否是需求前置依然有待观察。当前部分产品高速增长持续性存疑,作为耐用消费品的家电家具以及通讯器材等商品能否持续保持50%左右的高增速有待继续观察。而居民收入依然是消费最主要的决定变量,持续的消费增长需要收入改善作为支撑。否则,当前的消费高增长可能成为需求前置。而持续的收入增长则能够保证消费增长的持续性。

总体来看,当前经济保持强韧,但需要警惕需求前置对未来增长的压力。5月数据显示经济继续保持强韧,2季度经济将继续保持较高增速。但也需要关注经济稳健增长下需求的持续性。一方面,抢出口可能会一定程度上带来未来出口需求的前置,抢出口减弱之后,后续出口需求存在放缓压力。另一方面,消费补贴对部分商品消费显著的推升作用,也可能会导致部分消费需求的前置。因而,需要进一步加大稳增长力度,来缓解前置需求退出之后的需求压力。

利率有望再创新低,当前或是增配机会。基本面变化将驱动未来广谱利率的下行,虽然时间有先后,但在各类固定收益资产上将都体现,目前贷款、存款、货基、保险等各类资产收益均低于年初,意味着广谱利率明显低于年初,这是利率突破前低的基础。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,国盛证券认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。而季末冲击渐退之后,银行开始增配可能成为新的驱动利率下行的力量,并推动债券利率创新低。而参考以往经验,下行行情有望在6月中下旬开始,因而当前或是增配机会。本轮10年国债依然有望下至1.4%-1.5%水平。

风险提示基本面变化超预期,货币政策超预期,外部不确定性超预期,测算可能存在误差。

注:本文节选自国盛证券研究所于2025年6月16日发布的研报《需求是强韧还是被前置?》,分析师:杨业伟 S0680520050001;梁坤S0680123090006