下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

外围局势出现了巨大的变化,这就好比每个月都会出现不一样的地缘政治,这将会直接改变外围市场的政策导向,最为明显的就是金融市场的巨震行情。以目前A股的市场行情走势来看,缩量震荡仍然是主旋律,牛哥仍然认为与5月份的行情类似,那么6月中下旬大概率是进入调整阶段,这也意味着赚钱效应会很难,简单说:“跌一天就可以让你涨几天的利率成为泡影。”现阶段还是等待新机会为主,策略上可以考虑切勿追涨谨慎低吸。

骑牛看熊发现近年来,我国国防预算增幅维持在7%左右,国防支出占GDP 的比重不到1.5%,低于世界主要军事大国的平均水平。中国的国防支出仍有较大增长空间,未来或将长期高于GDP 增速。2025年是“十四五”收官之年,行业有望摆脱近两年的低迷期,迎来全面复苏的景气拐点。从短期驱动看,技术迭代加速、关键战略节点逐步逼近、五年计划周期将至等因素,又使得短期内行业景气度有望保持上行通道,在此前多年的“沉寂”后市场对军工企业的预期有望重新校准。

三大指数集体低开,两市红盘个股千余只,题材板块方面地面兵装、军贸概念、元器件等板块表现较强,商业物业经营、金属新材料、分散染料等板块表现较差。军工股盘中异动拉升,长城军工涨停,北方长龙20CM涨停,华伍股份、天秦装备等多股跟涨,印巴冲突后军贸受到市场较大关注,下半年预计持续发酵。地缘政治冲突升级催化了市场需求,俄乌冲突、印巴冲突、中东局势动荡和欧洲防务预算的大幅增加,使得各国对先进装备的需求持续攀升。

油气股持续活跃,准油股份4连板,胜通能源涨停,瑞星股份、山东墨龙等跟涨,昨日国际原油期货结算价再度大幅收涨,WTI 7月原油期货涨4.28%,布伦特8月原油期货涨4.4%。白酒股集体反弹,皇台酒业封涨停,今世缘、迎驾贡酒等快速跟涨,库存周期视角看,白酒产业或完全进入到库存周期后半段。白酒商品属性正在加速重塑,能够提前适应快消品运作逻辑的企业竞争优势会愈发凸显。

稳定币概念快速回升,协鑫能科走出4连板,华峰超纤涨近20%,金证股份、科蓝软件等快速冲高,京东希望在全球所有主要的货币国家申请稳定币牌照,然后通过稳定币的牌照实现全球企业之间的汇兑,将全球跨境支付成本降低90%,效率提高至10秒钟之内。核电概念震荡拉升,震安科技20CM涨停,科新机电、海锅股份等多股涨超10%,中油资本公告称,公司拟出资6.55亿元,与中国石油集团、中国石油股份以自有资金按原有持股比例共同向昆仑资本进行增资,用于投资可控核聚变项目。

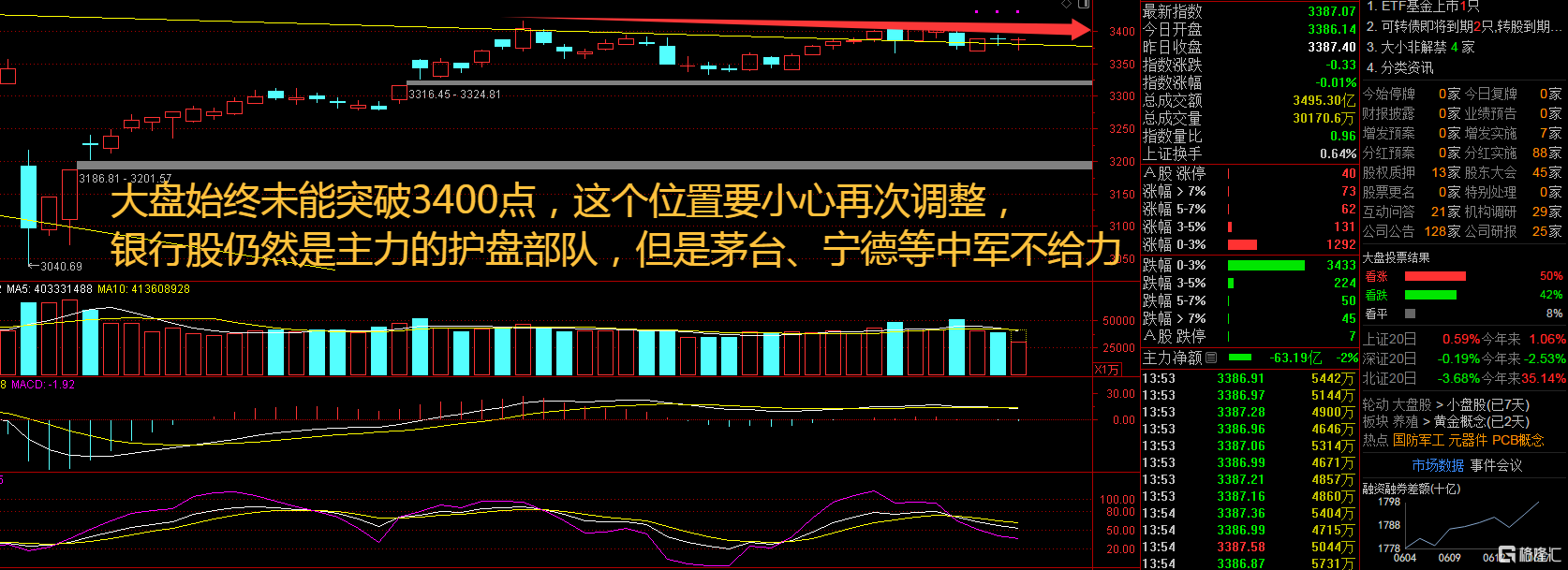

大盘:

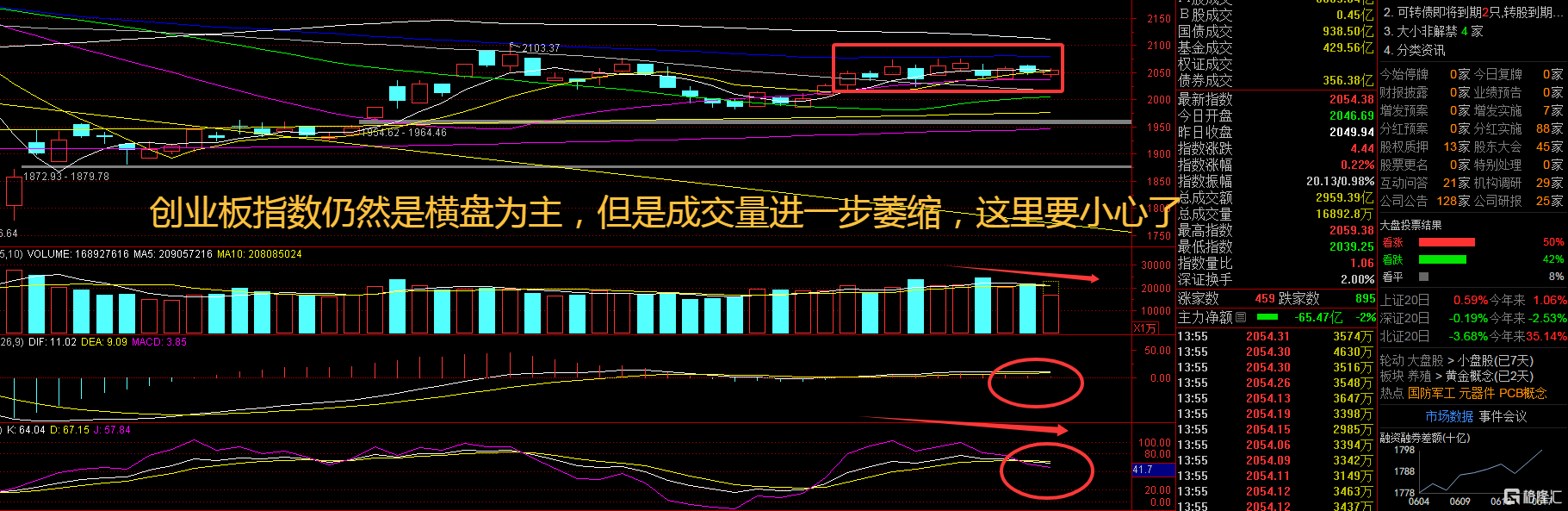

创业板:

【大盘预判】

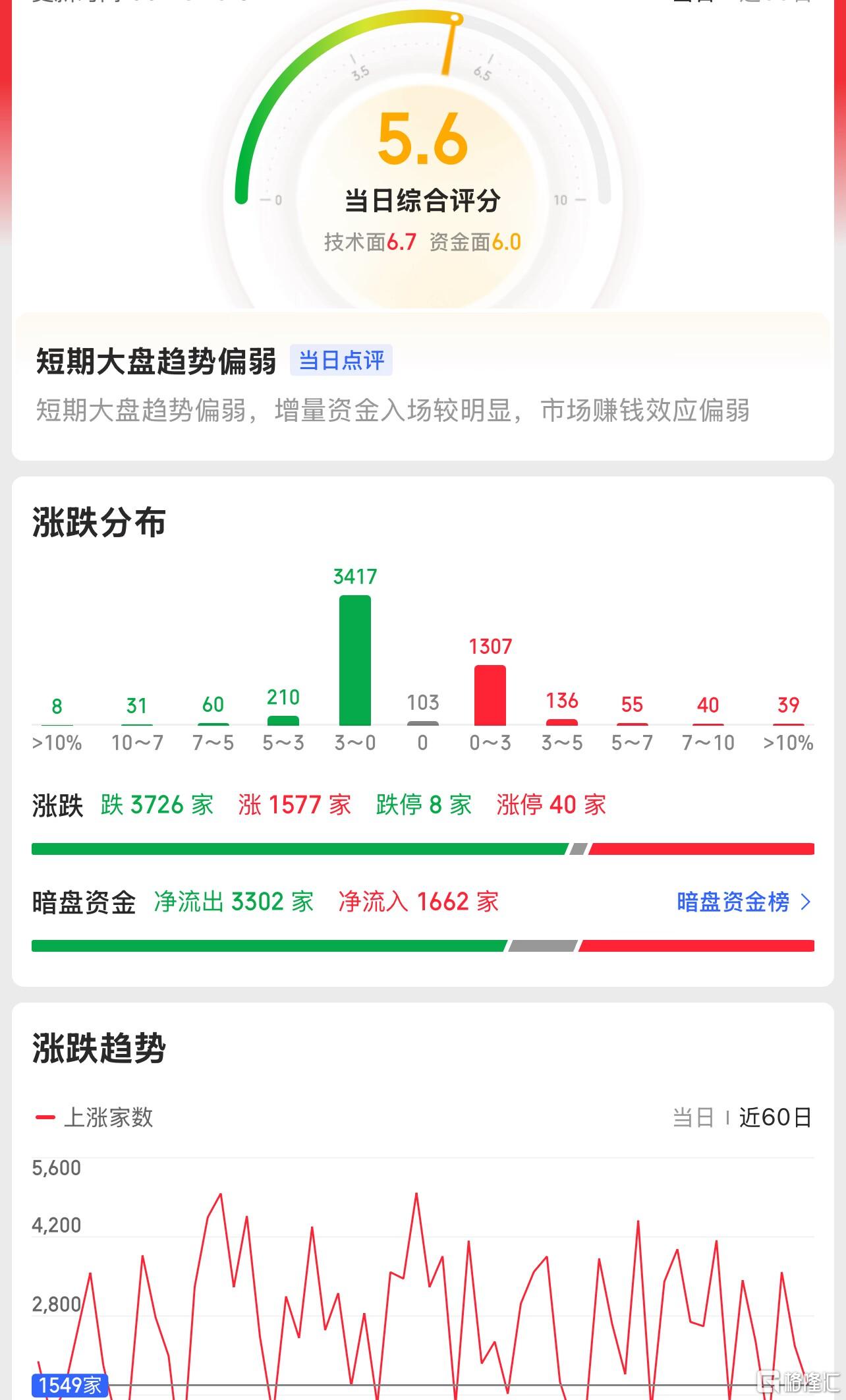

上证指数周三出现扭转下跌行情的V型拉升走势,然而两市个股的赚钱效应下降,一些横盘的个股开始下行,这就导致了市场盘面的进一步走低,这行情与5月中下旬如出一辙。近两周融资资金净买入金额亦出现放缓等,近期A 股市场成交缩量下,主题概念快速轮动,万得微盘股指数和中证2000 成交额占全A 比重本周最高达到2.7%和33.3%,分别位于2021年以来99.2%和99.8%分位。接下来注意上证指数能否在3350点之上稳住。

创业板指数周三仍然是跟随主板的盘面,但是指数翻红个股多数还是下跌为主,这个现象很不好!6月初以来的修复行情中,小微盘的交易拥挤度有明显提升,需关注筹码拥挤后,前期获利盘资金流出的影响。但考虑到上方或存在一定抛压,短期内市场或延续震荡态势,中期在经济维持韧性与政策工具箱蓄力的支撑下大盘仍有上行动力。接下来注意创业板指数能否在2000点之上稳住。

【淘金计划】

今年以来,港股市场表现亮眼,截至目前,恒生指数累计涨逾19%,恒生科技指数累计涨逾18%,恒生指数成分股中总市值超1万亿港元的股票均上涨,涨幅最大的小米集团-W累计涨逾56%,总市值最大的腾讯控股累计涨逾24%,科技、红利、消费股均有所表现。港股市场的亮眼表现离不开增量资金的持续流入,今年以来南向资金持续加仓港股市场,累计净流入超6900亿港元,创历史同期新高,为2024年同期的2倍多。

外部扰动因素对港股基本面影响相对有限,企业盈利仍具韧性,南向资金或也将持续流入港股市场带来支撑。随着国内稳增长政策加码带来港股业绩上修,叠加全球流动性环境改善,港股有望迎来基本面和风险偏好的双重改善,走出创新高之旅。

题材板块中的地面兵装、军贸概念、元器件等概念是资金净流入的主要参与板块,商业物业经营、产业互联网、分散染料等概念是资金净流出相对较大的板块。骑牛看熊发现近日来伊朗及以色列冲突持续升级,2025 年6 月13 日凌晨以军出动超200 架次战机,对伊朗境内至少100 个目标实施多轮空袭。伊朗媒体当地时间6 月14 日上午援引伊朗伊斯兰革命卫队的消息报道称,伊朗方面采取的报复行动,已击中超过150个以色列目标。

随着海外地缘冲突频发,我国国防安全、军事实力的重要性持续凸显,“十四五”武器装备建设规划牵引下,大批量交付产能及时释放的不确定性,预测上市公司在建工程和固定资产开支维持高位表征公司积极扩产,如果因为各种原因产能未能及时投入或需求订单未能按期下达导致产品未能按期交付,可能导致行业景气预期向下。

随着订单恢复正常并陆续释放,军工板块或将进入业绩改善与估值提升的“戴维斯双击”阶段,建议关注先进战机、低空经济、国产大飞机、卫星互联网、深海科技等领域中竞争格局好、技术壁垒高的优质龙头公司。

海外地缘冲突频发,国防安全、军事实力的重要性持续凸显,考虑到军工行业2025 年的强需求恢复预期及确定性,看好后续资金面进一步优化。在国际地缘政治形势波谲云诡、全球军事科技竞争白热化的大背景下,军工行业发展的外部压力与内部动力均显著增强。我国军工行业预期受益于全球军工发展环境变革与“强计划性”内生增长的双重驱动。

从全球局势看,地缘冲突与贸易摩擦加剧国际局势不确定性,军事需求带动军工行业战略地位持续提升,长期增长预期稳固。从行业情况看,在全球经济形势受保护主义影响的冲击下,兼具刚性、稳定性的军工行业相较传统行业展现出更强的抗周期性。

对于我国而言,一方面国内无人装备、反无人系统、电子对抗等新质新域作战方式在国内虽然处于早期发展阶段,但应用确定性相对较强,有望成为军工板块在未来中长期持续高景气发展的新驱动力;而军事智能化则成为抢占先机、主导战场的又一关键领域,从作战角度讲,智能化涉及情报处理、辅助决策、火力打击、网络攻防、电子对抗、综合保障等各个作战环节和领域,包括无人作战系统本身也需要智能技术来提升其自主能力,新的战争形态催生产业应用和需求。

另一方面,从军贸角度而言,随着国际形势的演变,部分国家的军贸出口萎缩导致其下游客户需求存在缺口、全球战争形态的演变等因素,我国军贸发展方兴未艾,短期内有望持续增长,在“十四五”末期由恢复式增长向内生式高速增长转变,而其中高精尖武器装备的低成本化两大方向将有望优先受益。6月 5日,据印尼军方消息,印尼政府正就采购中国制造的歼-10 战斗机进行可行性评估。伴随全球军贸需求方对我国军贸装备产能、性能、性价比综合优势认知的持续深化,我国军贸的能力和潜力将军工行业的天花板再次抬高。

大军工新域新质主题仍将会不断深化、反复演绎;同时,伴随着军工基本面有望迎来持续回暖,主题活跃+业绩提振,将构成未来较长一段时间的二重奏,共同推动军工整体行情的再次到来。未来,随着高端装备出口规模的扩大与产业链协同效应的增强,中国有望在百年变局中进一步巩固其全球军工竞争地位。

随着俄乌冲突向持久战转变,武器成本与可消耗性成为战争成功与否的关键因素。从武器消耗类型来看,火炮与导弹、无人系统是战场消耗的主力。这两个方面也将成为近期各国军工订单与产能拓展的重点,为我国军贸等带来相应机会。

展望2025 年,“建军百年奋斗目标”任务进入下半场,军工行业订单有望迎来拐点,在服务于提升装备性能或降低装备成本的新技术、以新域新质作战力量为代表的新产品、军贸和军用技术转化带来的新市场方向或蕴含更大弹性。