下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

杀疯了!

短短一周时间(6月7日-12日),默沙东的帕博利珠单抗皮下注射制剂(MK-3475A)一口气在CDE提交了24条上市申请并获受理,覆盖了K药的所有实体瘤适应证。

同样的举动,默沙东在今年3月已演示过一次,彼时默沙东向FDA提交了皮下注射制剂的上市申请,同样覆盖所有K药已获批的实体瘤适应证,FDA的审评决定日期(PDUFA)是今年9月23日。

K药用了近5年时间,在销售额上打败修美乐,登顶全球畅销药“药王”宝座后,不料又遇上横空出世、增长势头可怕的司美格鲁肽,成了有史以来最短命药王。如今,默沙东狠狠发力K药皮下注射剂,试图守住K药2025年的全球药王之位。

而几乎已经内定了新药王位次的司美格鲁肽,也在GLP-1赛道里腹背受敌,并不如表面般风光。

日前,全球CRO公司ICON发布了《制药50:2025药物发现与开发全球Top50制药公司报告》(以下简称“《制药50》”),报告将2025年,定义为“全球制药产业的又一大历史拐点”:昔日“药王”Keytruda进入倒计时,GLP-1成为搅动多病种市场的超级变量,自免、肿瘤与代谢三大治疗领域持续出现“裂变”。

之中,谁在守擂?谁在进攻?谁在酝酿下一轮产业主导权?

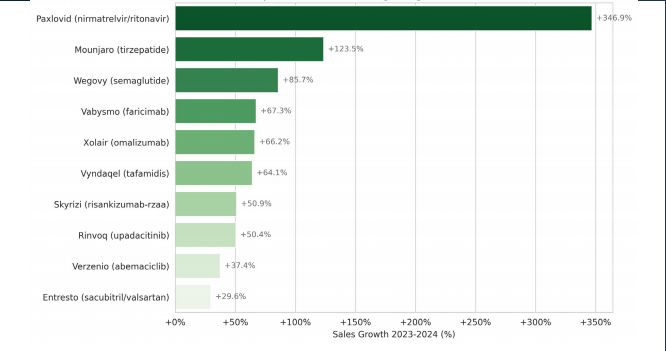

2024年销售额大于20亿美元的处方药销售额增速TOP10

默沙东,守擂K药帝国

根据ICON报告,2025年,默沙东以641.7亿美元的营收蝉联制药50榜首,其核心支柱无疑是K药。K药2024年全球销售额达到294.8亿美元,占默沙东整体营收的46%,同比增长17.9%。

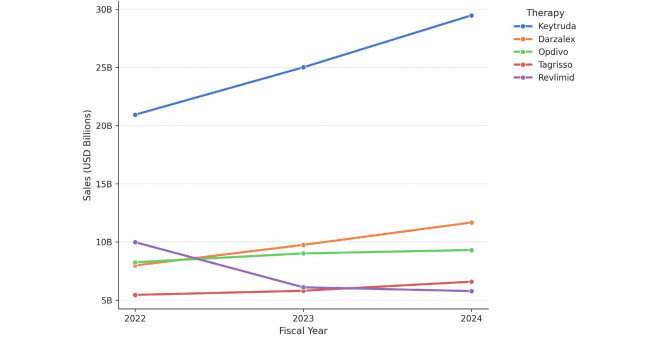

2024年肿瘤药销售TOP7增速轨迹(2022-2024年)

但光环背后,是对专利悬崖的高度焦虑。

从默沙东的营收构成来看,K药“一药独大”,占默沙东收入比重持续上升,从2022年的35%攀升至2024年的46%。这也映射出了默沙东自身营收的高度集中性。虽然HPV疫苗Gardasil仍贡献了86亿美元,但同比已经出现了明显下滑。这也引发了一些共识:单一超级产品带来的增长容易掩盖企业管线脆弱性,导致后期的风险加剧。

距离2028年的专利悬崖越来越近,为延长产品生命周期,默沙东选择将K药打入多线联合治疗战场。在胃癌(KEYNOTE811)、三阴乳腺癌(KEYNOTE522)、肝癌(LEAP012)等多个适应证上,以“免疫+化疗”、“免疫+靶向”等组合形式抢占早期治疗空间。2025年其多项组合疗法已成为新标准治疗,试图将K药构建为平台型药物。

另一种方式,则是前文提到的,迭代给药途径。

皮下帕博利珠单抗(MK-3475A)由帕博利珠单抗与 Alteogen公司开发的透明质酸酶变体(berahyaluronidase alfa,ALT-B4)结合而成,旨在增加药物使用的方便性。

有关皮下注射版PD-1,K药其实并非第一个吃螃蟹的。

目前,皮下注射PD-1/L1领域已经有3款产品获批上市,罗氏的阿替利珠单抗(PD-L1)、BMS的O药纳武利尤单抗(PD-1)都已经获FDA批准,国内则有思路迪/康宁杰瑞/先声的恩沃利单抗(PD-L1)。

待到“皮下版K药”正式上市,虽然是第4款入局的产品,但不能忽视的一点是,这是一款站在K药肩膀上的产品,完全可以凭借K药在肿瘤赛道的强大品牌影响和十年的临床深厚基础,弯道超车。更进一步来说,皮下版K药极有希望会成为默沙东“K药帝国”未来的精兵强将,巩固住默沙东在肿瘤治疗领域的领先地位。

皮下注射剂型的竞争,在国内市场也日趋白热化,进展较快的像君实的特瑞普利单抗皮下版,和辉瑞的Sasanlimab都进入到了III期临床阶段。

但话说回来,默沙东的未来并不能单单押注在K药帝国身上。ADC、TIL(肿瘤浸润淋巴细胞)和新一代免疫疗法也是其押宝的方向。过去一年里,默沙东启动了与第一三共ADC产品的全球合作,同时在细胞治疗和KRAS抑制方向加码研发投入。

然而,有分析师认为,默沙东在K药之后仍需时间构建下一个增长曲线。

王者不稳,已是不争事实。

GLP-1,制药业的颠覆者

让K药如此“焦虑”的,除了专利悬崖将近,还有另一个原因,GLP-1的崛起让它成了“最短命药王”这件事几乎要板上钉钉了。

《制药50》报告显示,2024年全球GLP-1类药物整体销售额超过370亿美元,成为制药产业最大的变量。

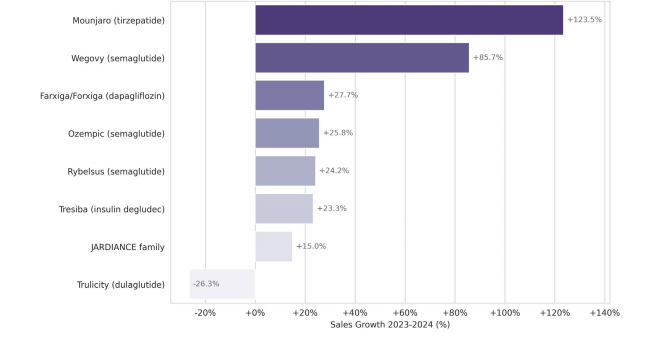

2024年,司美格鲁肽Ozempic的营收达到174亿美元,增长25.8%,稳居全球糖尿病治疗首位。Wegovy虽销售额略逊仅84亿美元,但增长达到85.7%,加之又获批心血管风险适应证,2025年增速又将是挣得一笔可观的收入。

司美格鲁肽在外部用猛火“围剿”药王,回到GLP-1赛道里,诺和诺德与礼来也是一场激战。替尔泊肽虽然未能拿下市场的先机,但Mounjaro的销售额已经突破115亿美元,并且有着可怕的123.5%的增速,随着其获批适应证从糖尿病拓展至肥胖等等,给司美格鲁肽带来不小压力。

2024年销售额增速最快的代谢类药物(销售额大于10亿美元)

如今提起GLP-1,已经不仅仅是糖尿病、减重的代名词了,头部公司已经构建出“代谢、心血管、肾病、神经退行”的跨适应证布局。

诺和诺德正推进司美格鲁肽在早期阿尔兹海默症与帕金森病试验;礼来则将替尔泊肽用于睡眠呼吸暂停与MASH研究。这些扩展意味着,GLP-1已经逐渐具备了心、脑、肾全系统干预的潜力,若拓展成功,极有可能颠覆传统治疗模式。

在巨量市场需求下,产能成了药物竞争中的新护城河。谁能保证不缺货,谁更有希望能赢市场。据悉,诺和诺德与礼来已经相继投入超过150亿美元用于扩产。诺和诺德收购Catalent提升填充能力,礼来新增美国、爱尔兰多座工厂。扩产后,预计这些产品的产能较2024年能大幅提升60%。

肿瘤、自免、代谢,三足鼎立

根据报告,肿瘤药仍为全球最大药物市场之一,2024年整体销售额超1100亿美元。在PD-1/PD-L1抑制剂已构建稳定格局的基础上,肿瘤药物创新的重心,正加速转向联合疗法、ADC、细胞治疗与新一代靶向药。

在ICON看来,肿瘤赛道未来增长点将是组合用药策略(如IO/IO、IO+TKI)、ADC新靶点拓展、KRAS/G12D靶向疗法突破以及细胞治疗在实体瘤中的首次临床落地。此外,双抗(如CD20xCD3、HER2xHER3)和TIL疗法(如Iovance lifileucel)在血液肿瘤与实体瘤均呈现出阶段性突破,产业化潜力不容小觑。

不同于肿瘤赛道的蓄势待发,自免领域已经完成了一次“王位”更迭。艾伯维修美乐退场,赛诺菲度普利尤单抗接棒,几大靶点创新,又开启了新周期。

对于“自免之王”艾伯维来说,其未来的增长也不再依赖单一产品修美乐,Skyrizi 与Rinvoq已经快速成长,过去一年分别增长50.9%与46.2%,成为艾伯维新的增长双引擎。接棒修美乐“自免药王”之位的度普利尤单抗,保持22.1%增速的“秘密”,正是多适应证的拓展。而强生的乌司奴单抗则会在2025年迎来生物类似药上市冲击,强生也正在加快推动IL-23、IL-17A/F等后续产品策略。

代谢领域则正在从单一的控糖减重角逐,拓展到成为心肾脑协同共管的系统性药物交锋。

《制药50》显示,SGLT2家族药物在治疗心衰、慢性肾脏病上维持竞争力,2024年全年增长在15%-28%区间。但GLP-1明星家族,凭借更强心肾保护作用,正在逐步“掠地”。

代谢领域未来的看点,并不再是GLP-1单药治疗潜力,更包括GLP-1与SGLT2固定复方、与FGF21或THRβ组合治疗MASH,以及针对糖尿病合并CKD/HF等多系统病人群的精准药物组合疗法。

不论是肿瘤、自免还是代谢,创新药界的下一位霸主是谁,依然存有悬念。

当K药的荣耀逐渐逼近悬崖边,GLP-1在多病种攻城略地,再加上新技术、新靶点、新治疗模式雨后春笋般地涌现,全球制药格局进入“混战”。谁能“制霸”未来?既看产品力,也看管线厚度,更看一家公司的战略决策。

参考资料:《THE 2025 DRUG DISCOVERY & DEVELOPMENT PHARMA 50 REPORT》