下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

从全球金融市场来看,5月到6月这2个月欧美股市出现了明显的横盘区间震荡走势,就连市场最为青睐的黄金截至目前都没有突破5月初新高,不得不说这与全球经济局势以及地缘政治有着巨大的关系。A股市场6月与5月走势如出一辙,尽管6月份金融会议较多,实际上投资者用脚投票不买账,市场现在最大的问题在于“信心”,没有信心你说再多都会觉得是“狼来了的故事”。目前位置切勿追涨,等待回调后市场的新出路,也不必割肉离场。

骑牛看熊发现随着全球能源转型步伐的加快,光伏市场需求持续增长。全球对碳排放的严格控制和对可再生能源需求的不断增长,光伏市场呈现出巨大的增长潜力,光伏能源公司可以抓住这一机遇,拓展国内外市场,提高市场份额。展望下半年,136 号文加速电力交易的市场化进程,加大新能源电价的不确定性,抢装结束后,下半年国内新增光伏装机规模将有所回落,预计去库存和去产能仍是主基调。

三大指数开盘涨跌不一,两市开盘个股涨多跌少,题材板块方面BC电池、光伏设备、符合铜箔等板块表现较强,数字货币、电子身份证、SORA等板块表现较差。固态电池概念延续强势,诺德股份走出4连板,湘潭电化、滨海能源等多股涨停,国轩高科表示,公司首条全固态中试线已正式贯通,金石全固态电池PACK系统已完成初步开发应用工作,并开启装车路测。并且,近期清陶在成都基地15GWh固态电池已收到环评审批意见,此外,德尔股份及冠盛股份等均有固态电池量产线推进计划。

光伏概念股开盘走强,赛伍技术快速涨停,凯盛新能、艾能聚等跟涨,光伏三季度将迎来更大力度减产,预计开工比例将环比降低10%-15%左右;低价销售将审计核查。光刻机概念震荡拉升,强力新材20CM涨停,新莱应材、晶瑞电材等跟涨,今年一季度中国半导体设备市场收入合计相比2023年四季度下降19%,合计份额下滑3pct到42%,而北方华创、中微等中国企业收入占比上升3pct到18%。

PCB概念股维持强势,中京电子3连板,强力新材、中一科技等多股涨超10%,英伟达GB200/300积极拉货,2025、2026年ASIC迎来爆发式增长,目前多家AI- PCB公司订单强劲,满产满销,正在大力扩产,二、三季度业绩高增长有望持续,看好核心受益公司。白酒股震荡反弹,皇台酒业、迎驾贡酒双双涨超5%,金种子酒、古井贡酒等跟涨,库存周期视角看,白酒产业或完全进入到库存周期后半段。白酒商品属性正在加速重塑,能够提前适应快消品运作逻辑的企业竞争优势会愈发凸显。

大盘:

创业板:

【大盘预判】

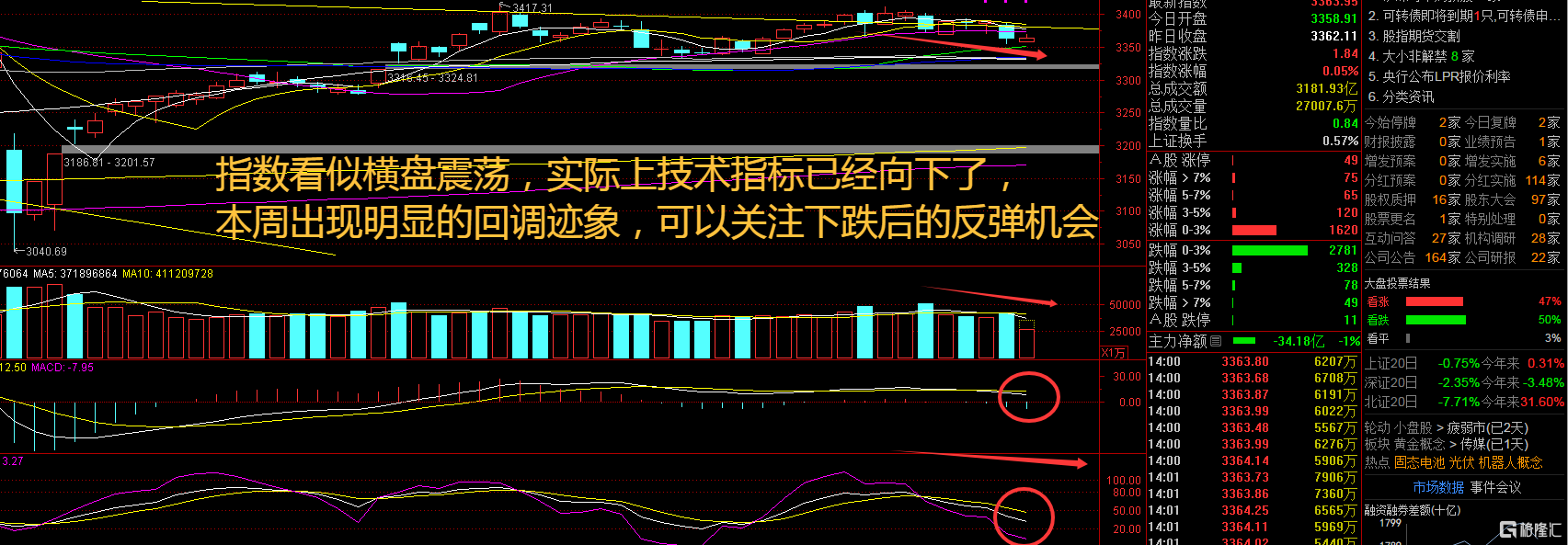

上证指数周五走势平平稳稳,没有过多的多空大战,而是平稳度过为主,但是整体趋势已经走坏了,这里先看60日线的支撑力度,再来看反弹机会了。国内方面,随着中美贸易争端缓和、“一行一局一会”落地一系列增量政策、各方加力加劲推动既定政策落地见效,加快加强增量政策储备等皆为国内经济基本面提供强有力的支撑。接下来注意上证指数能否在3370点之上稳住。

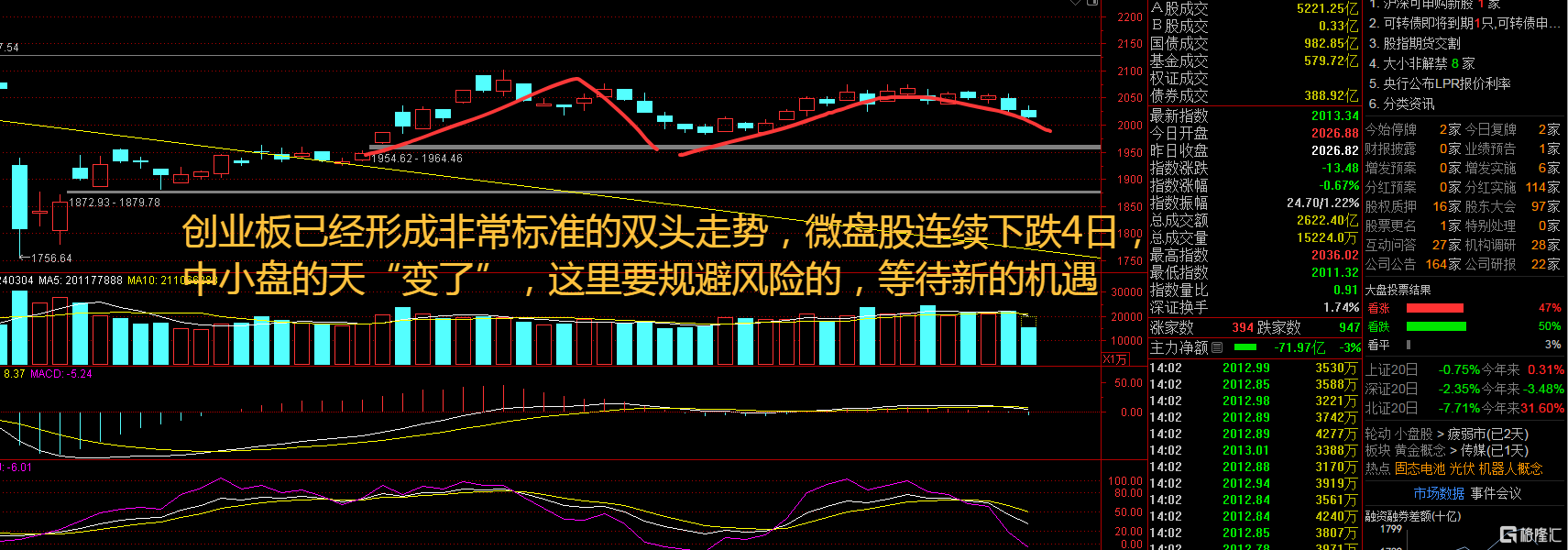

创业板指数周五出现明显的双头特征,这个位置跌破60日线,就要去到年线位置了,下周要注意回落后场内资金的“态度”。资本市场方面,当前多方合力维稳资本市场,为提振投资者信心注入关键动力。展望6月份,随着中美贸易关系趋于缓和,类平准基金在对冲市场尾部风险中发挥了重要托底作用。接下来注意创业板指数能否在2000点之上稳住。

【淘金计划】

公募基金上半年业绩排名即将出炉,医药类基金凭借显著的超额收益成为市场焦点。Wind资讯数据显示,截至6月18日,医药类基金以平均超19%的净值增长率脱颖而出,在年内基金收益排名前100名中占据近“半壁江山”,引发市场对医药板块尤其是创新药领域配置价值的广泛关注。创新药作为医药板块中具备较好成长性和产业逻辑的细分领域,或持续受益于全球医药产业链重构与中国药企研发实力提升的双重红利。多位基金经理在分享创新药的投资逻辑时普遍认为,相关政策支持给予医药企业较大发展空间,创新药板块存在价值洼地,多家企业估值已具备吸引力。

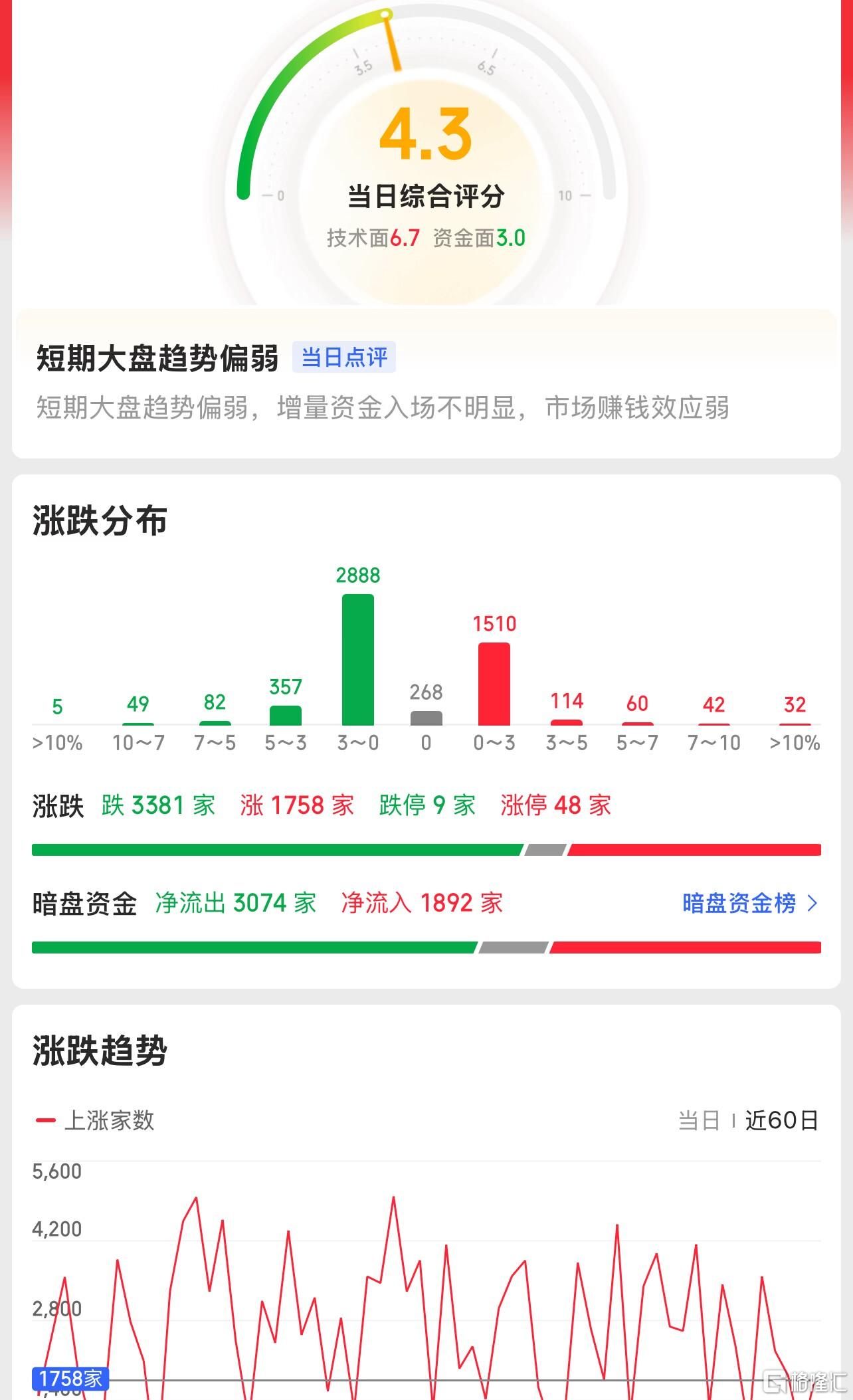

题材板块中的BC电池、光伏设备、物流等概念是资金净流入的主要参与板块,数字货币、SORA、油服工程等概念是资金净流出相对较大的板块。骑牛看熊发现光伏产业链供给侧产能出清逐步提速,但需求端需要开创更多场景,出口量修复仍需时间。我国政府对光伏产业给予了大力支持,出台了一系列扶持政策,如光伏补贴、光伏扶贫、光伏领跑者计划等。这些政策为光伏行业提供了良好的发展环境,有利于企业扩大规模、降低成本,也降低了光伏发电项目的投资风险,吸引了更多企业和投资者参与光伏发电行业,提高了项目收益率。

从全球范围来看,光伏发电已经成为最具潜力的新能源之一。根据国际能源署的数据,到2030年,全球光伏发电装机容量有望达到1.6万亿瓦,占全球总装机容量的16%。中国是世界上最大的光伏市场,随着国家政策的不断支持和技术的不断进步,光伏发电在中国的市场份额还会不断扩大。

整体产业链仍处于产能过剩的大格局之下,在需求没有大幅增长的背景下,落后产能出清尚待时日,产业链利润修复的力度和持续性仍有待观察。我们认为,一、技术迭代快的电池片和高启停成本的硅料环节,尾部产能有望加速出清;二、随着行业供给侧自律力度加码,优势辅材龙头也将受益;三、关注需求高景气的储能PCS 领域。推荐关注阳光电源,相关标的德业股份也有望受益。

我国在光伏电池研发领域取得了显著成果,高效光伏电池能够提高发电效率,降低发电成本,从而提升光伏发电行业的竞争力。技术的不断进步使光伏发电的效率不断提高,成本逐渐降低,使得光伏能源公司在市场竞争中占据有利地位。

我国晶硅太阳能电池产业在全球市场中占据重要地位,具有较强的竞争优势。晶硅太阳能电池具有转换效率高、稳定性好等特点,有助于提升光伏发电行业的整体竞争力。同时,我国光伏组件生产技术已达到国际先进水平,产品在质量、性能等方面具有优势,使得光伏发电行业在市场竞争中更具竞争力。