下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

对等关税落地已有数月,但美国通胀表现却持续弱于预期,与联储6月FOMC例会释放的 “鹰派”信息形成反差。为何关税未能推升通胀、下半年美国通胀会否“卷土重来”?

热点思考:美国通胀何时“卷土重来”?

一、回顾:上半年美国通胀表现为何较弱?油价回落、服务通胀降温、关税传导尚不显著

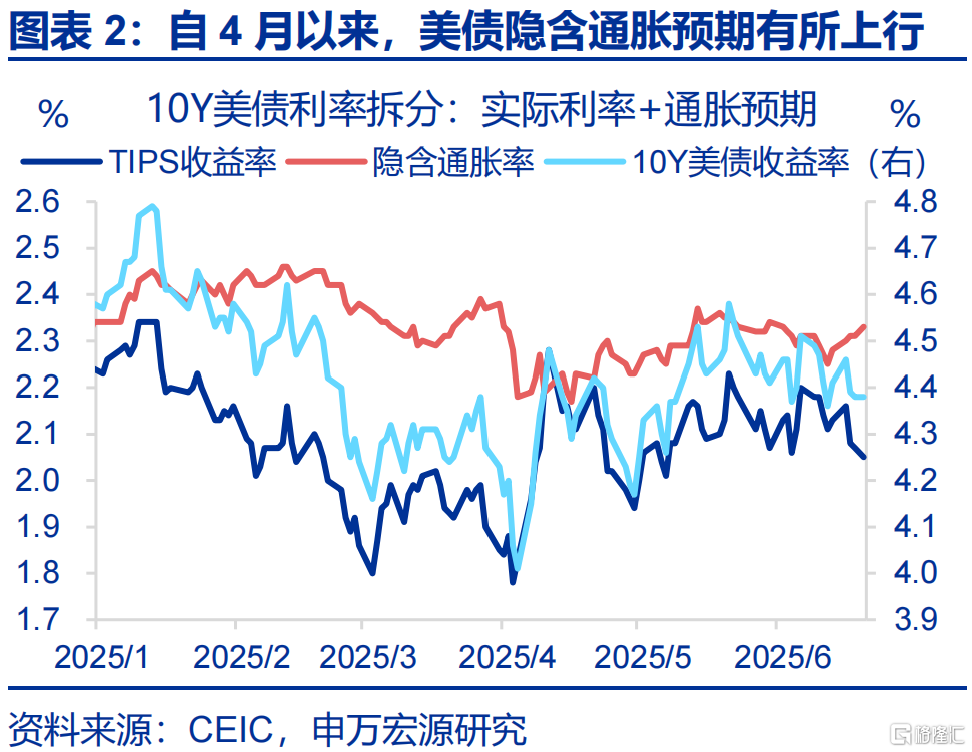

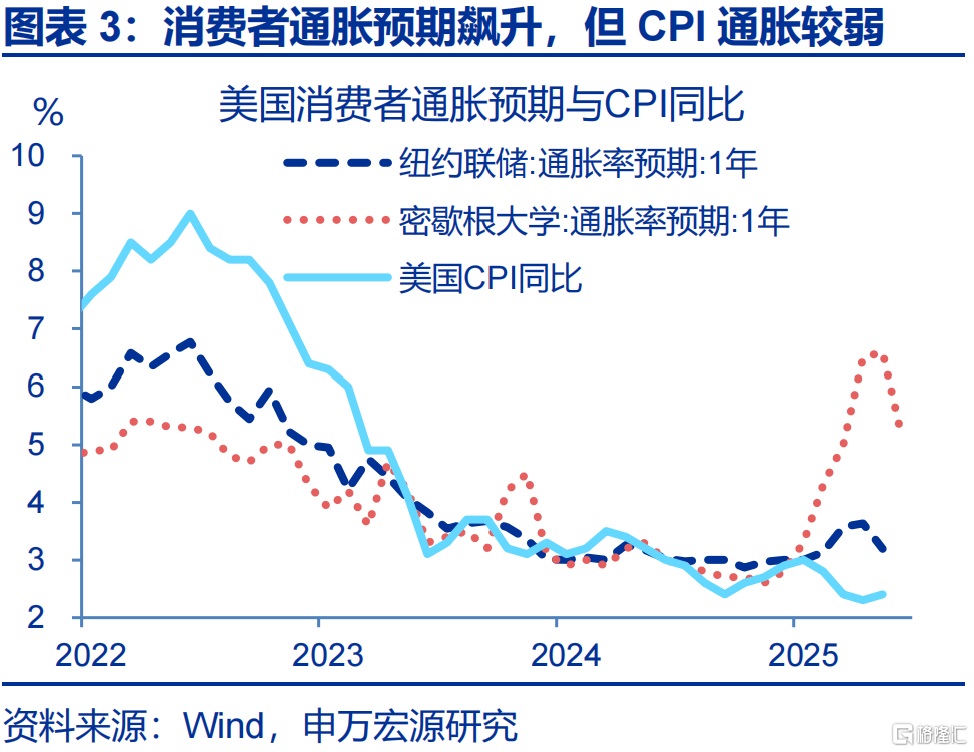

在关税冲击下,美国市场、消费者通胀预期及进口价格上行,但CPI表现较弱。密歇根大学1年通胀预期一度飙升至6.6%,4月11日以来10Y美债隐含通胀预期上行13BP,进口价格指数也在4月、5月明显上涨。但是,美国近几个月通胀却持续不及预期,5月CPI环比仅0.1%。

结构来看,上半年美国通胀的拖累主要来自于能源、核心服务、核心商品。1)1-5月油价走弱拖累整体通胀,但6月以来油价大幅反弹;2)美国房租、超级核心服务通胀均稳定降温,可持续性较强;3)关税对于美国商品通胀已经产生推升效果,但幅度不及市场预期。

二、解构:关税的通胀效应为何低于预期?征收滞后、抢进口、贸易转移、企业吸收成本冲击

关税实际征收进度较慢,是美国通胀尚未明显上升的原因之一。美国当前实际征收税率水平仍低于理论水平,可能原因包括关税征收流程的滞后性等。例如,美国对等关税于4月5日正式落地,但是在4月5日之前已出港,但还未抵达美国的“在途商品”免于征收关税。

基于对“超额”消费品进口以及库销比的考量,美国企业最多可推迟涨价约3个月。在截至2025年4月的8个月期间,基于两种消费品进口基线情景测算,“超额” 消费品进口约为单月PCE 商品消费的0.9-1.4倍。同时,美国商业库销比稳定在1.3-1.4个月左右,也可能迟滞关税效果。

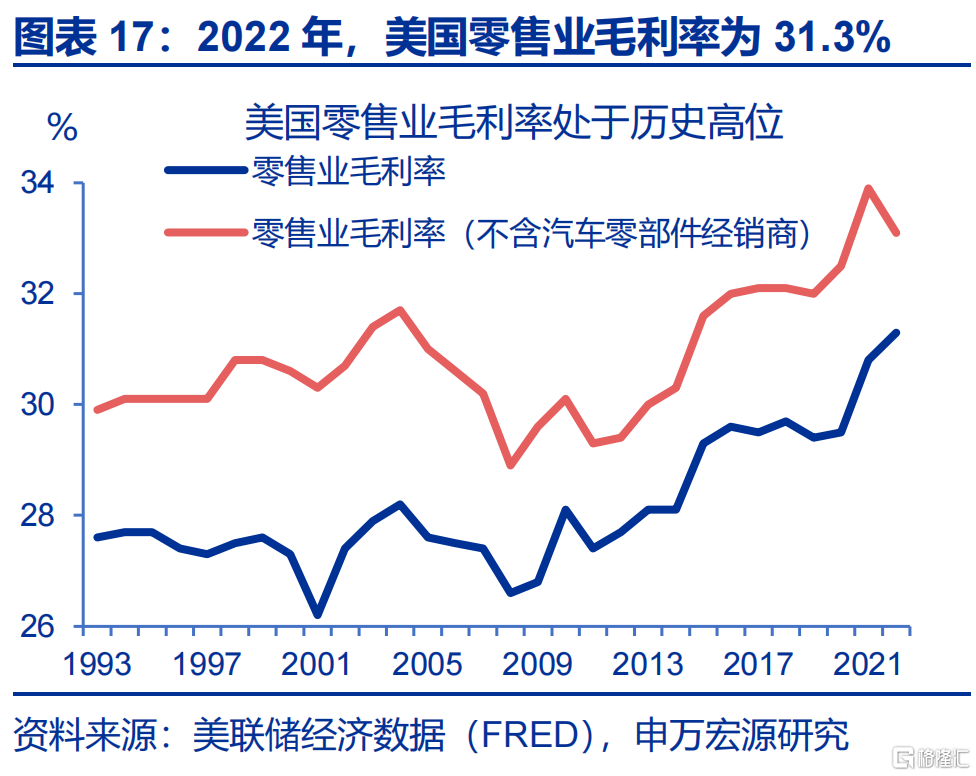

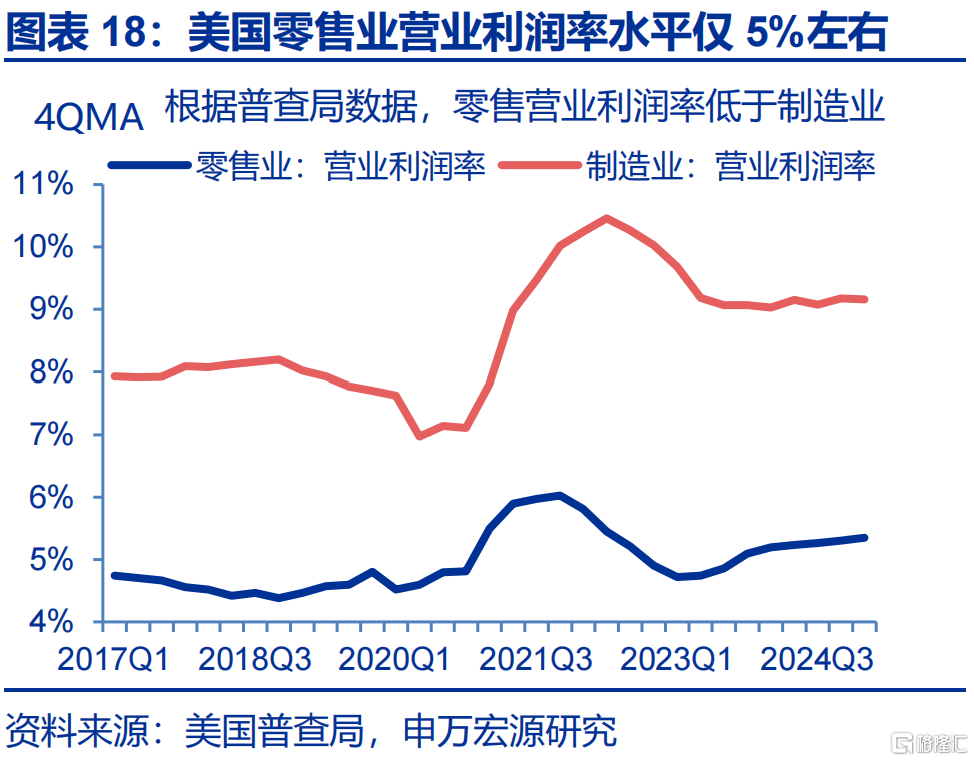

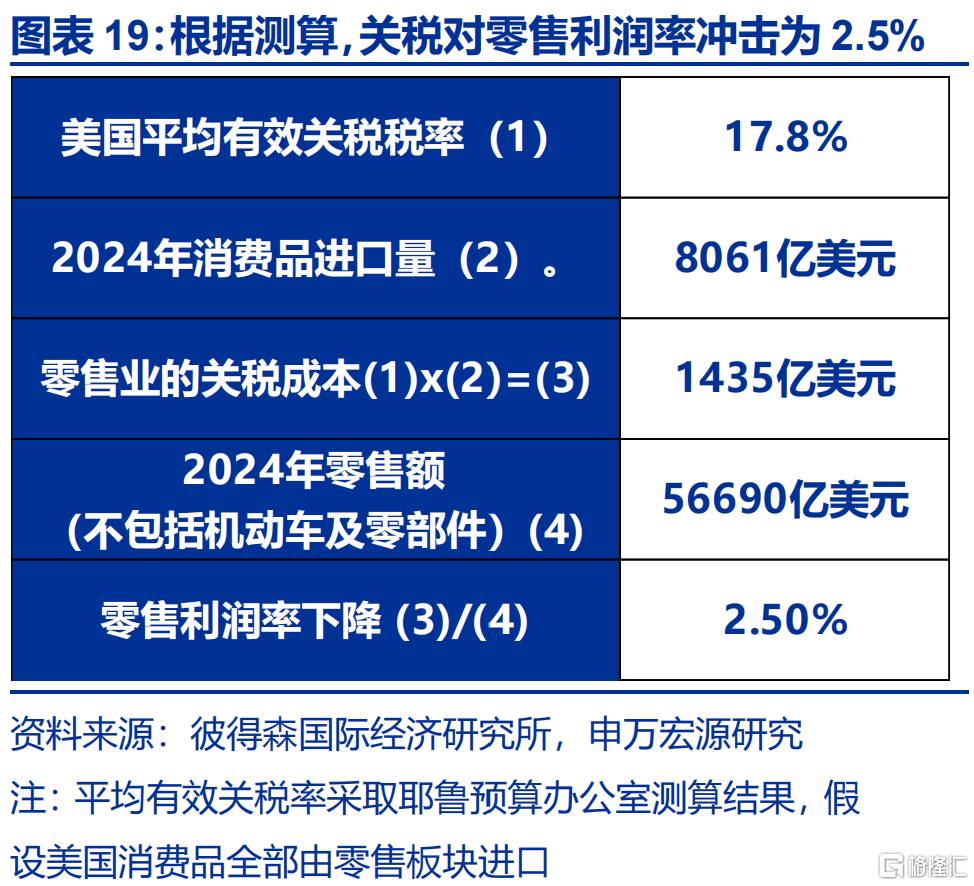

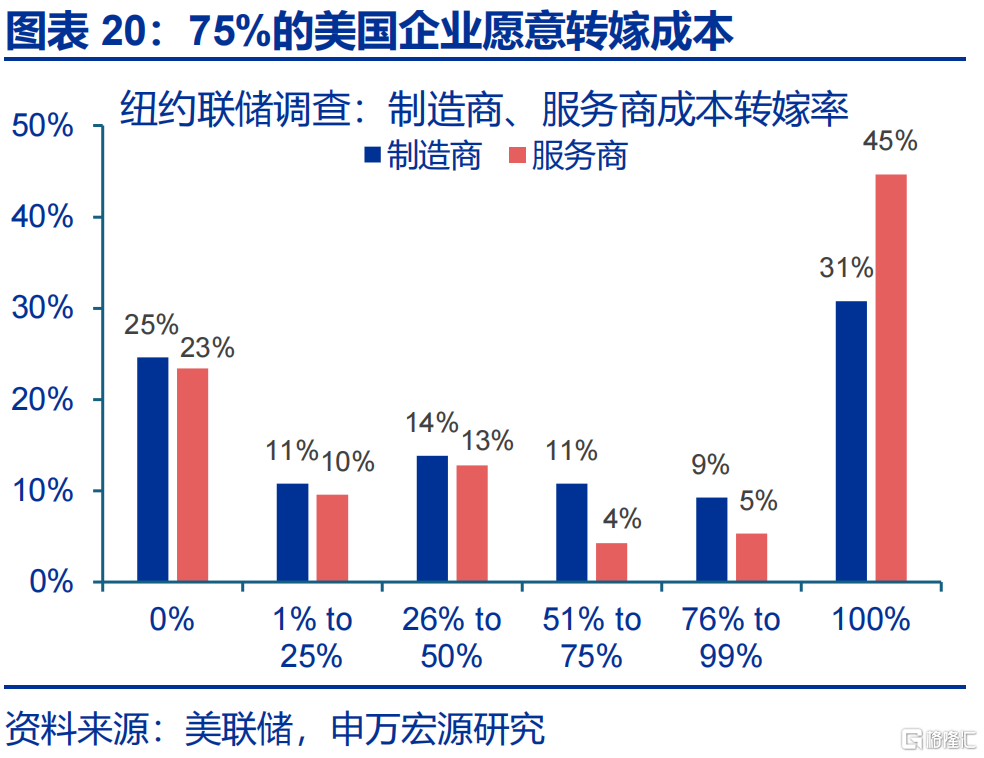

美国企业早期或通过降低利润来吸收关税成本,但调查显示转嫁意愿不弱。根据测算,当前关税对于零售企业利润率的冲击为2.5个百分点。这一水平远远低于零售业31.3%的毛利率,但已相当接近5%左右的营业利润率。这一事实,对应75%的美国企业愿意将成本转嫁给消费者。

三、演绎:未来美国通胀趋势如何?下半年或步入上行区间,2026年重新开启回落

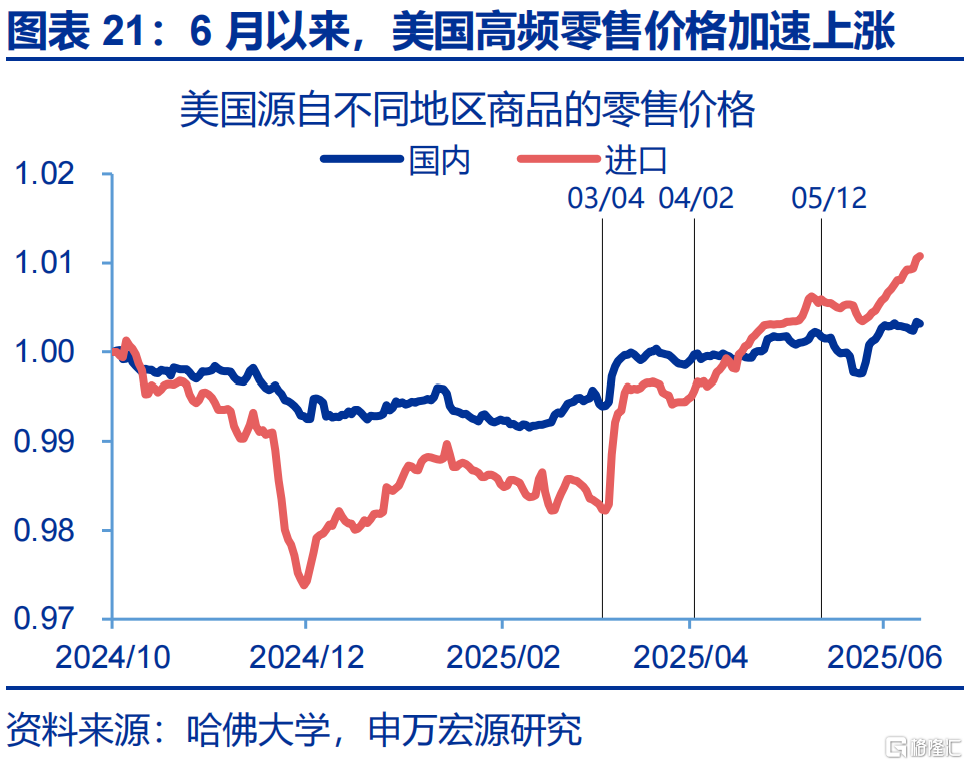

关税的通胀效应可能“迟到”,但不会“缺席”,下半年或步入上行区间。关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。多项证据指向美国进口价格已经进入上行区间,如联储制造业价格指数、高频零售价格等。

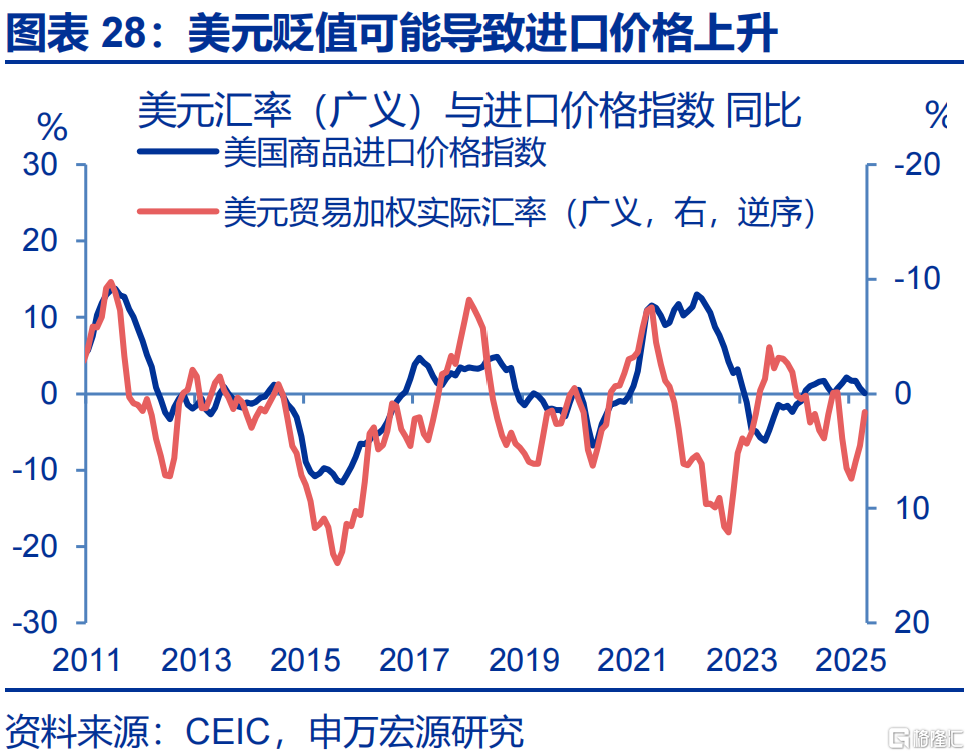

在当前不确定性较高的经济、政治环境下,部分因素可能会导致通胀偏离预测。1)若美元持续贬值、关税升级、油价走高,美国通胀可能强于预期,对应更“鹰”的联储;2)若美国经济在下半年超预期走弱,经济放缓的压力也可能使得美国通胀表现弱于预期,对应更“鸽”的联储。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

对等关税落地已有数月,但美国通胀表现却持续弱于预期,与联储6月FOMC例会释放的 “鹰派”信息形成反差。为何关税未能推升通胀、下半年美国通胀会否“卷土重来”?

(一)回顾:上半年美国通胀表现为何较弱?

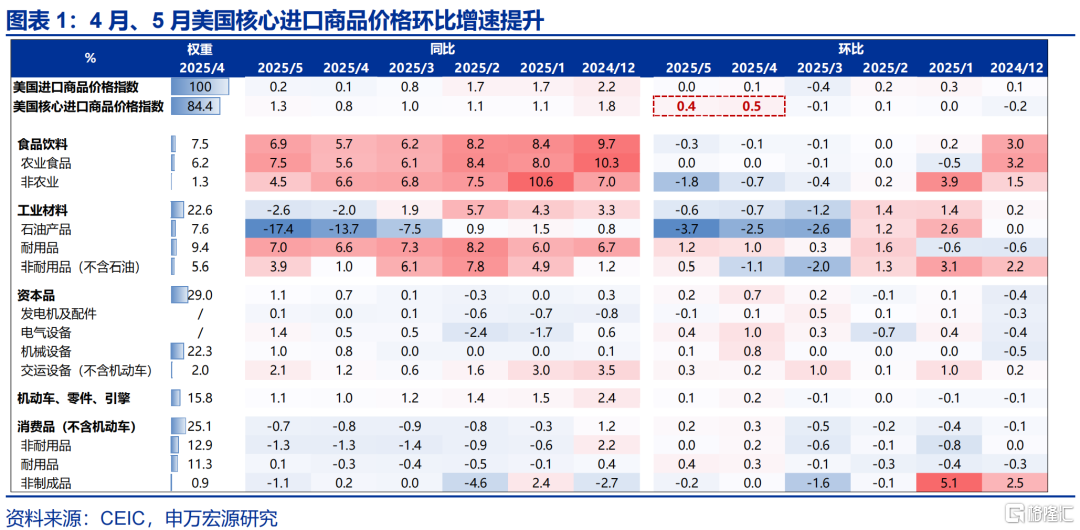

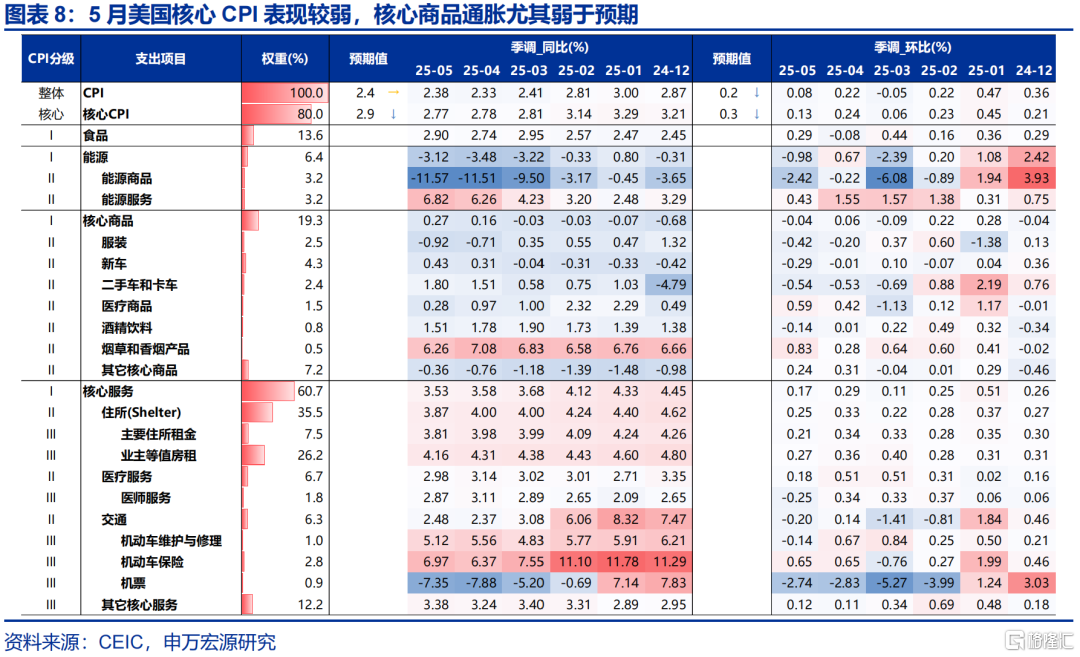

在关税冲击下,美国市场、消费者通胀预期及进口价格上行,但CPI表现较弱。自特朗普关税2.0加征以来,市场、消费者对美国通胀预期大幅升温,密歇根大学1年通胀预期一度飙升至6.6%,4月11日(中美关税加码)以来10Y美债隐含通胀预期上行13BP。同时,关税对通胀传导的源头——进口价格指数也在4月、5月明显上涨,环比分别达0.5%、0.4%,较年初0%的水平大幅提升。但是,美国近几个月CPI通胀却持续不及市场预期,5月CPI环比仅0.1%,低于市场预期的0.2%。

从结构来看,上半年美国通胀的拖累主要来自于能源、核心服务、核心商品。

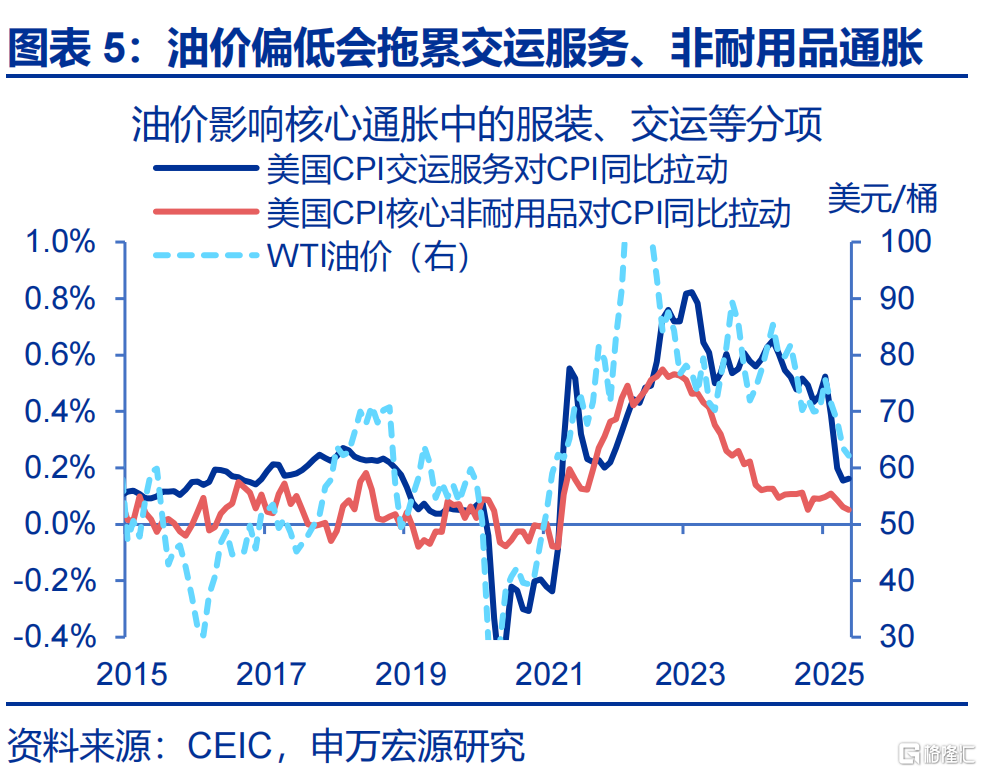

1)2025年1-5月油价走弱拖累整体通胀,但6月以来油价大幅反弹。2024年末至2025年5月,美国WTI油价回落幅度在11美元/桶左右,导致美国能源通胀走弱。不仅如此,油价还间接对美国核心通胀中的交运服务、非耐用品通胀(如服装)进行传导,构成核心通胀较弱的次要因素(根据联储测算,油价对核心通胀的传导幅度不大)。随着地缘政治因素导致全球油价在6月大幅上行,能源通胀或再度走强。

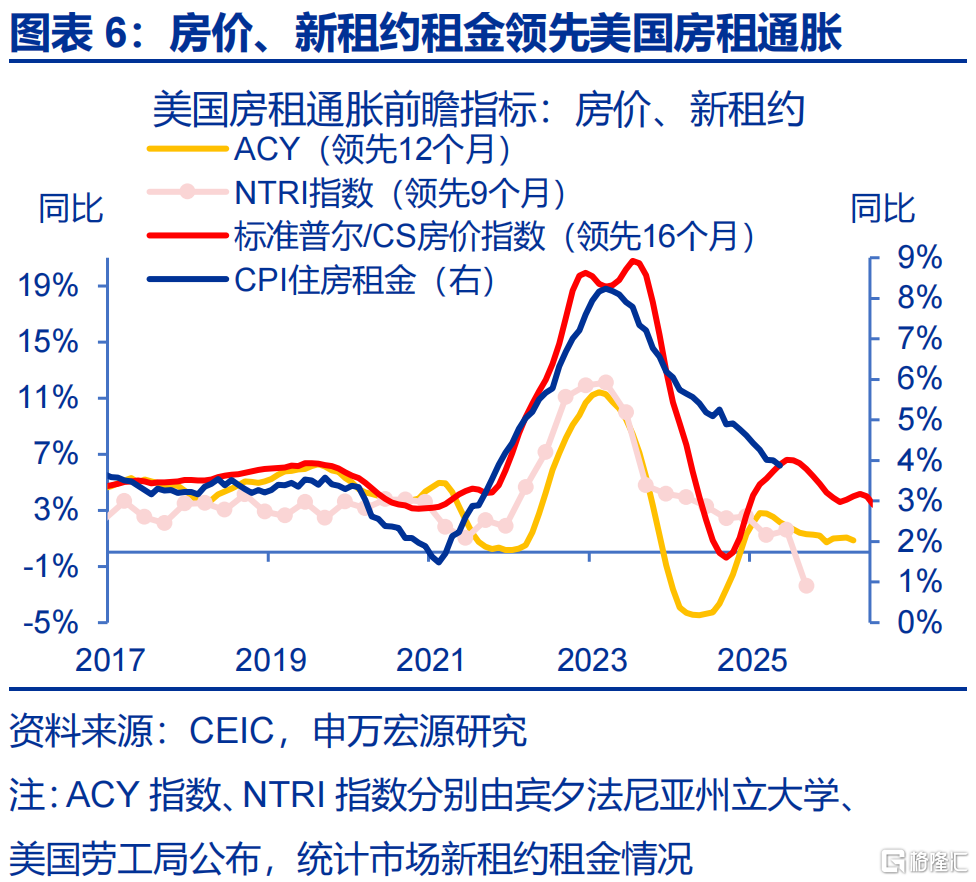

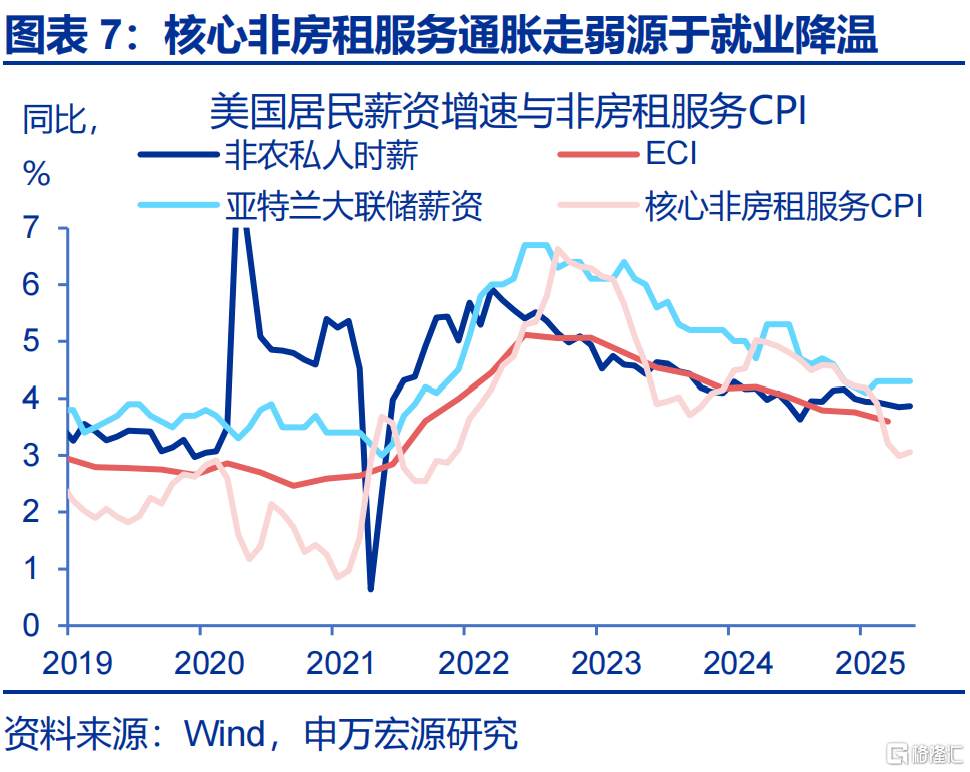

2)服务通胀方面,美国房租、超级核心服务通胀均稳定降温,可持续性较强。一方面,在美国CPI中权重高达1/3的房租分项滞后于房价及新租约租金,这两大领先指标均指向房租通胀降温是一个持续性现象;另一方面,核心非房租服务通胀在2025年上半年明显较弱,反映美国就业市场稳步降温。上半年,美国失业率仍稳定在4.2%,但非农新增就业人数、平均时薪增速较去年末有所弱化。在关税冲击经济下,这部分服务通胀也或呈现降温趋势。

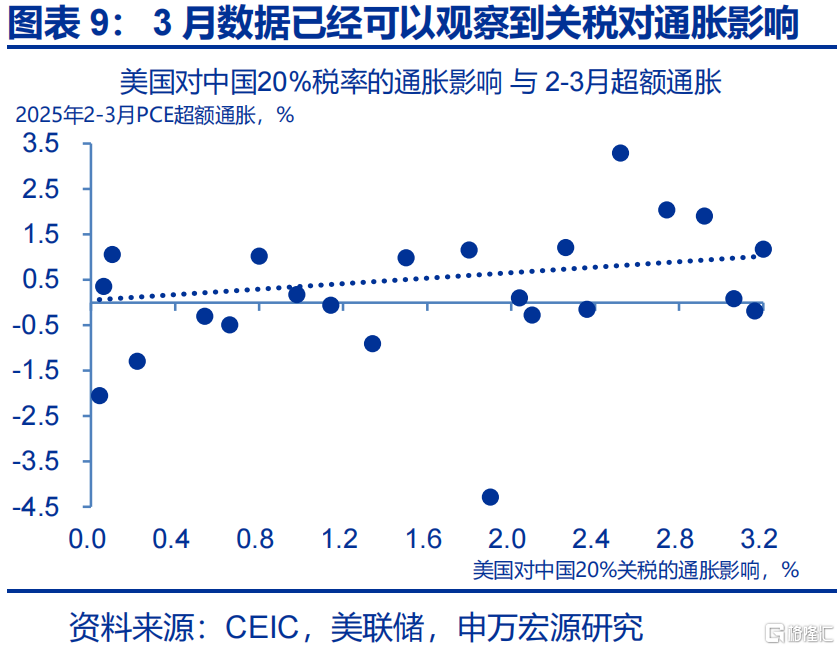

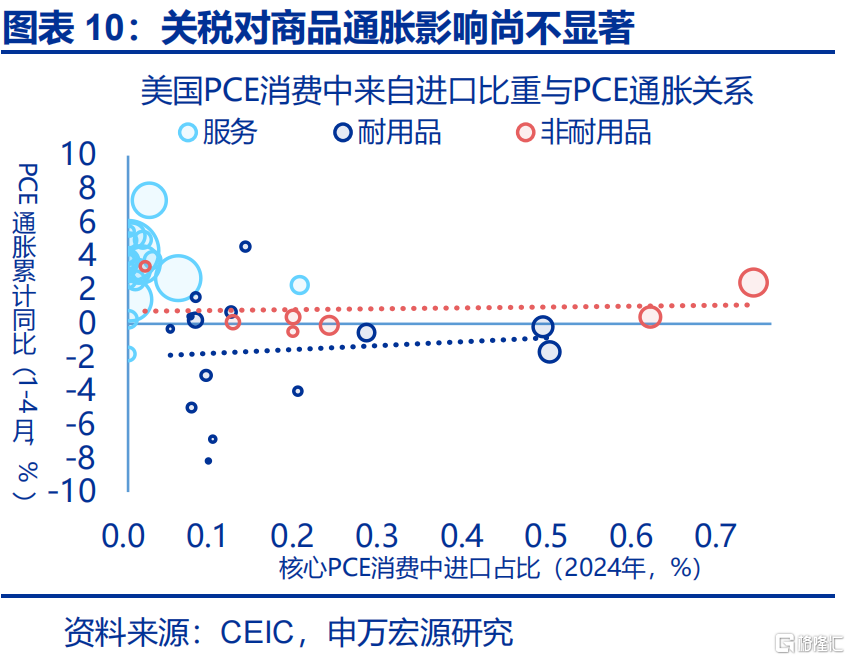

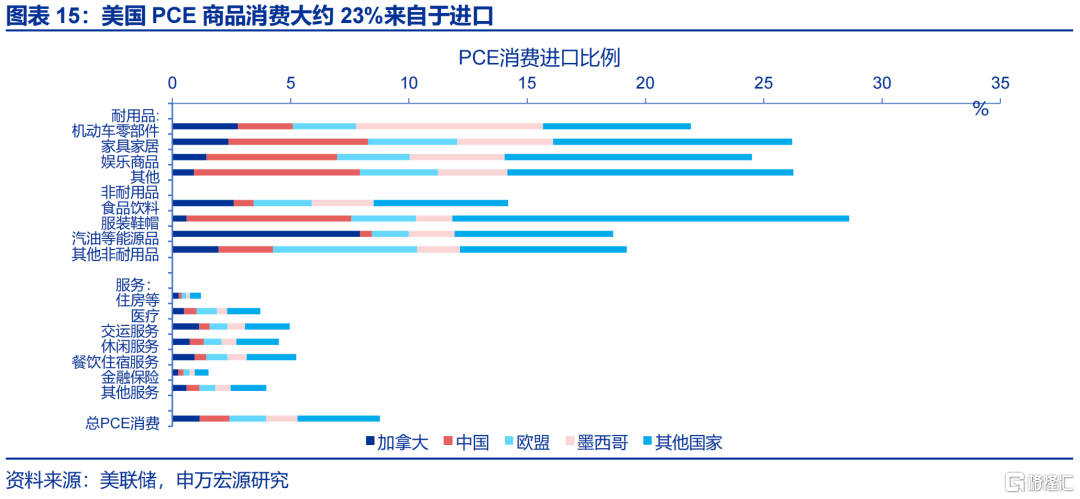

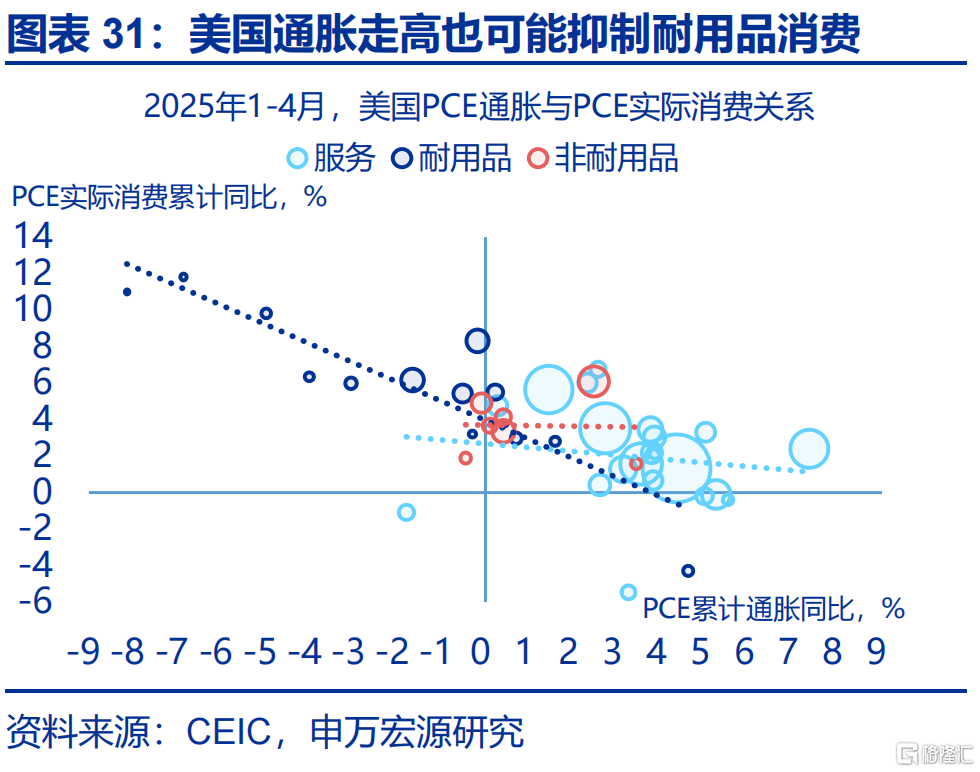

3)关税对于美国商品通胀已经产生推升效果,但幅度不及市场预期。上文提到,美国能源通胀、服务通胀在上半年对通胀构成拖累,但两者并不难提前预判,真正使得美国通胀弱于市场预期的因素可能在于商品通胀。随着特朗普关税2.0落地,美国商品通胀早在3月就已显现出关税的推升效果(如下图),但幅度持续弱于市场预期。

(二)解构:关税对商品通胀传导为何低于预期?

上文提到,美国通胀弱于预期的核心因素是关税传导不够充分。进一步研究发现,存在四大机制阻碍关税向美国通胀的传导,分别为关税征收滞后、抢进口、进口国别结构转变、企业利润吸收成本。综合来看,前两项机制更具备“暂时性”特征。

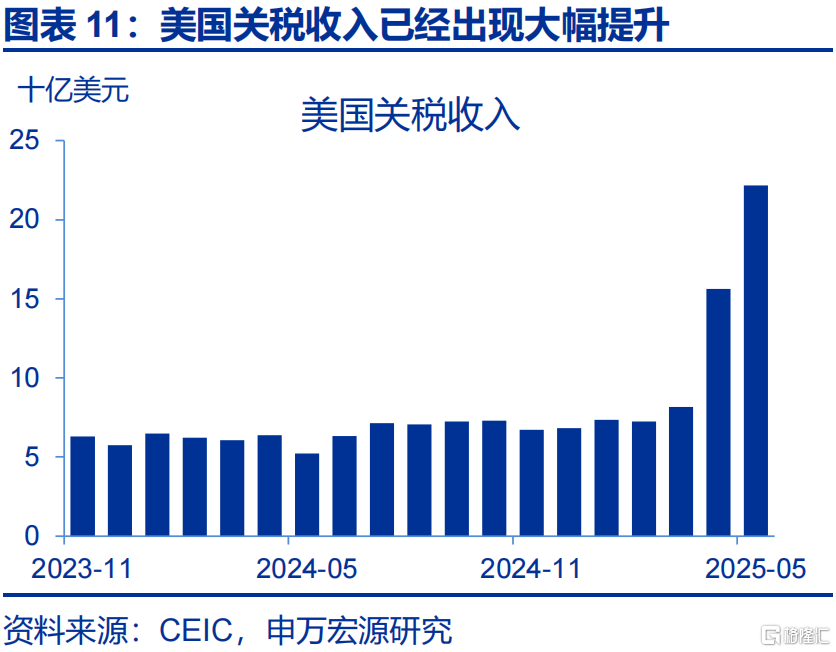

1)关税实际征收进度较慢,是美国通胀尚未明显上升的原因之一。美国4月关税收入156亿美元,进口规模2760亿美元,实际关税税率由前月的2.4%上升至5.7%。5月12日关税降级后,美国平均关税税率理论上应为14%至16%左右,当前实际征收税率水平仍低于理论水平,可能原因包括关税征收流程的滞后性等。例如,美国对等关税于4月5日正式落地,但是在4月5日之前已出港,但还未抵达美国的“在途商品”是免于关税影响的。所以,美国关税的征收实际上会体现出一定“滞后”。

2)基于对“超额”消费品进口以及库销比的考量,企业最多可推迟涨价3个月。美国企业自2024年下半年以来采取“抢进口”应对关税风险,进口同比增速在2025年3月一度高达31.4%。在截至2025年4月的8个月期间,基于两种消费品进口基线情景测算,“超额” 消费品进口规模约为单月PCE 商品消费(进口部分)的0.9-1.4倍。假设方面,第一种消费品进口基线(下图黑线)采取2010-2023年8月(假设9月开始“抢进口”)作为趋势,第二种消费品进口基线(下图紫线)采用2010-2023年11月(进口额低点)作为趋势。此外,美国商业库销比稳定在1.3-1.4个月左右,也可能迟滞关税效果,因此需被纳入分析框架。综合来说,美国企业依靠存量“便宜”库存,以及“抢进口”消费品,最多可推迟涨价3个月左右。

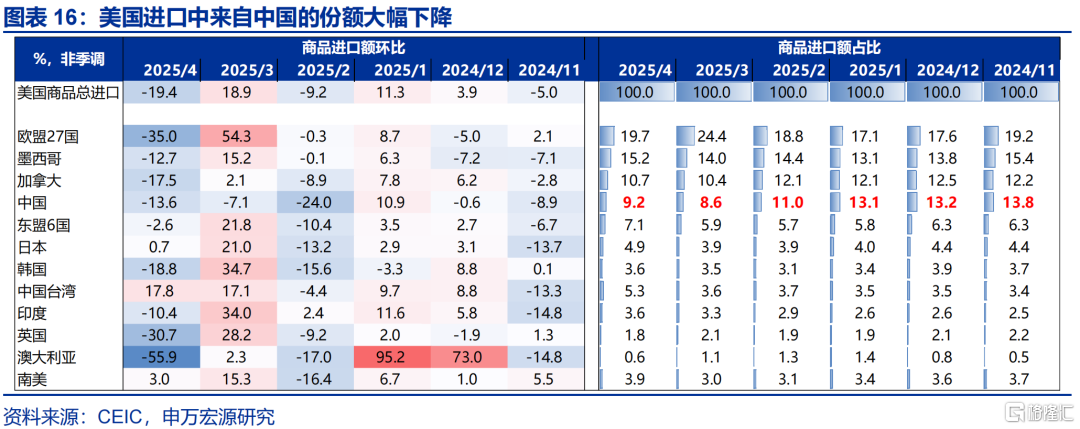

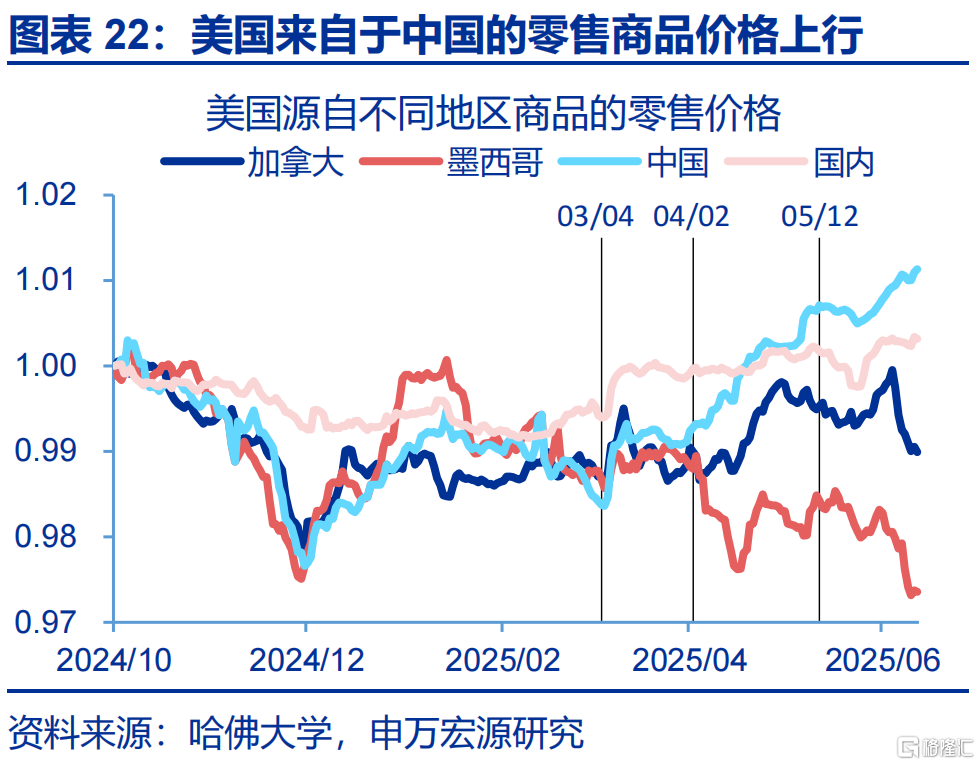

3)美国企业也可通过转变进口国别结构来缓解关税的影响。从2024年11月至2025年4月,美国自中国进口占其总进口的比例从13.8%下降至9.2%,反映中国通过新兴经济体“转出口”与通过加墨“转运”的效果。由于美国对中国加征关税税率相对其他国家更高,美国进口国别结构的调整,缓和了关税政策对本国企业的冲击。

4)美国企业或通过降低利润来吸收关税成本,但调查显示企业转嫁意愿不弱。在“出口商——进口商——零售商——消费者”的关税传导链条中,美国零售商愿意承担多少比例的成本对于通胀来说至关重要。在特朗普关税1.0期间,学术研究成果指向美国零售企业吸收了大部分关税成本压力,并未将其转嫁给消费者。在关税2.0落地的背景下,特朗普也数次呼吁美国零售商吸收关税成本。根据彼得森国际经济研究所(PIIE)测算,美国当前关税税率对于零售企业利润率的冲击约为2.5个百分点。这一冲击水平远远低于美国零售业31.3%的毛利率(2022年),但相对于5%左右的营业利润率(2025Q1)已经相当接近。这一事实,对应近期美联储进行的一项调查结果,即有75%的美国企业或多或少愿意将成本转嫁给消费者。

(三)演绎:未来美国通胀趋势如何?

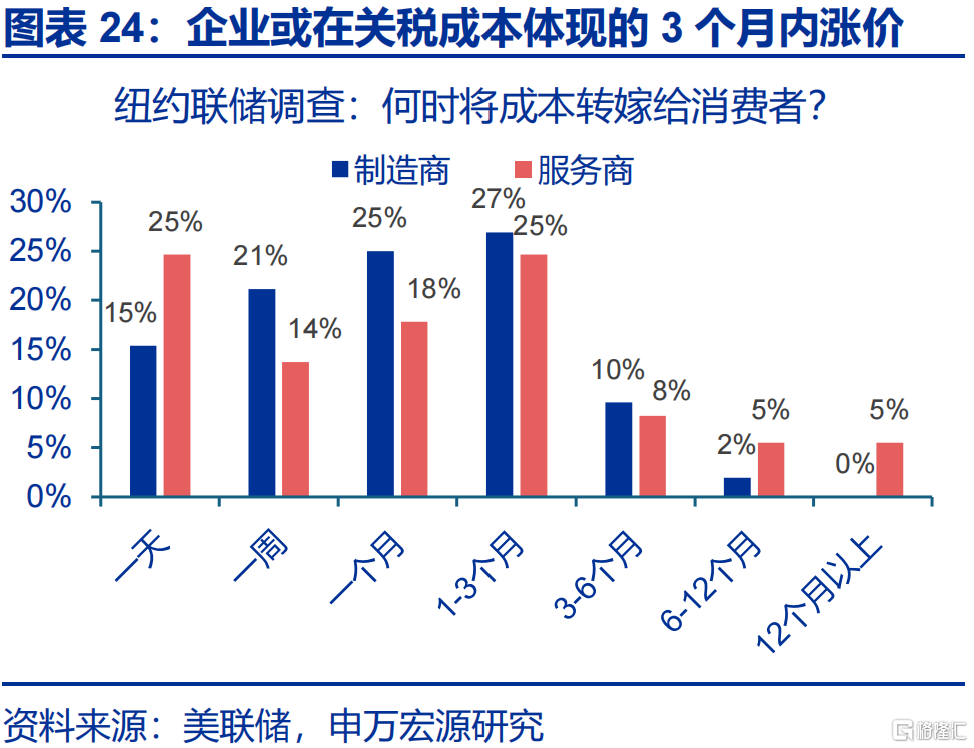

美国商品通胀可能会“迟到”,但或不会“缺席”,下半年或步入上行区间。根据上文分析,关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。展望下半年,多项证据指向美国通胀或逐步进入上行区间。一方面,自6月以来,美国高频零售价格出现加速上涨的迹象;另一方面,各类联储调查的制造业价格指数指向美国商品通胀上行压力可能较大。此外,根据纽约联储调查,多数美国企业表示会在关税成本压力显现后的1-3个月内涨价。

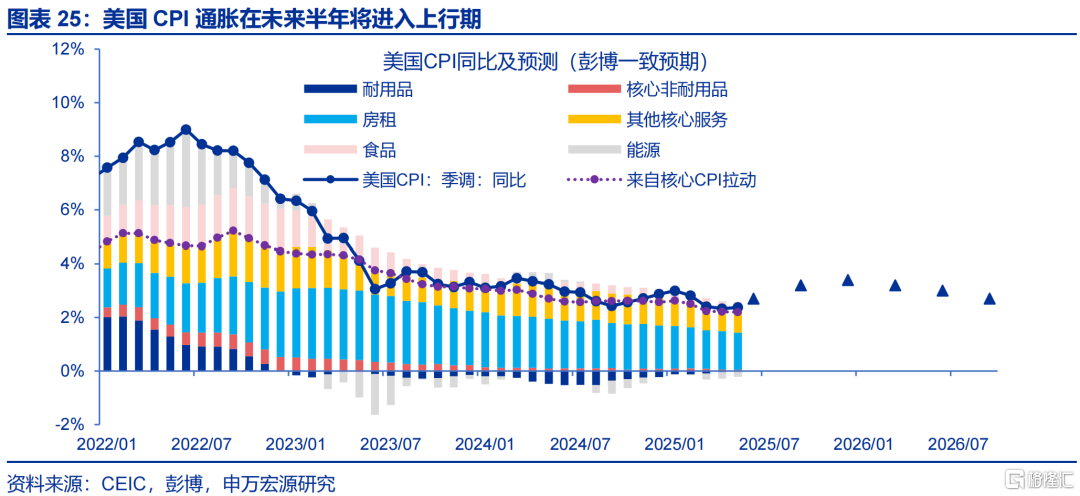

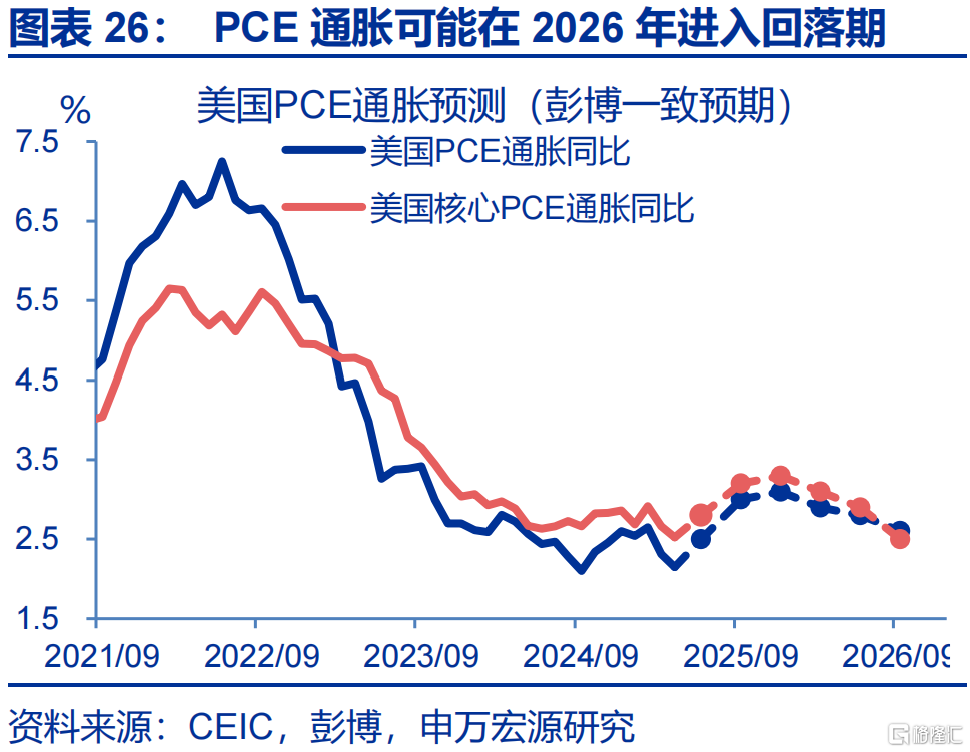

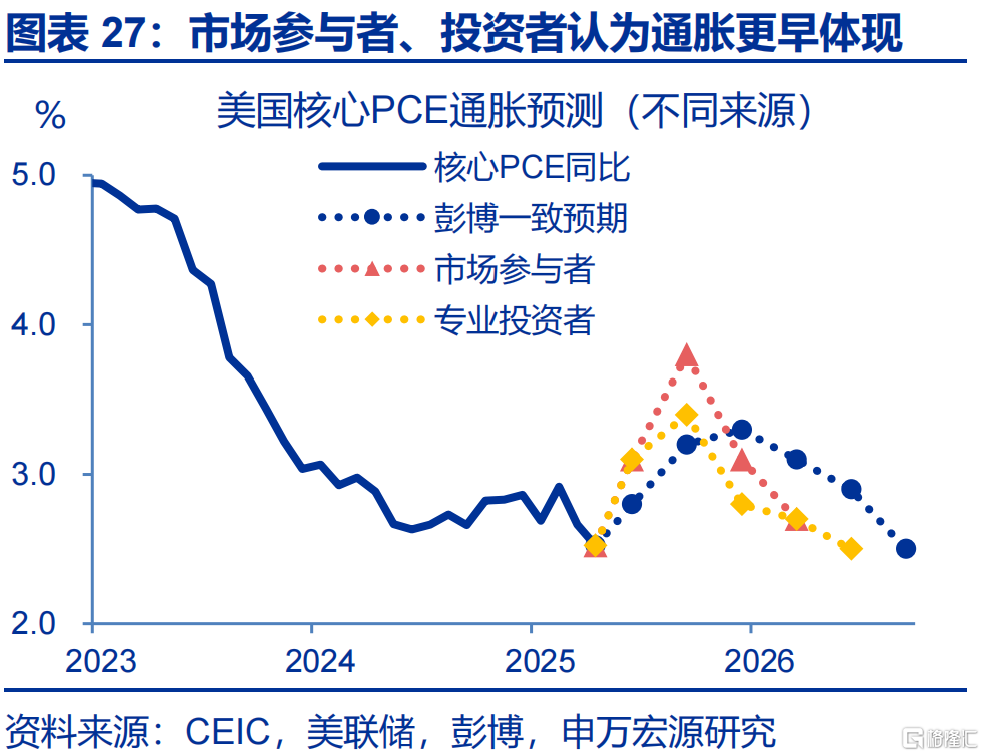

根据彭博一致预期,2025年美国CPI高点或在四季度,2026年重新开启回落。鉴于美国当前企业、市场通胀预期仍相对稳定,关税的通胀效应或是“暂时的”。关税对于通胀影响的持续性或在2-4个季度,本轮通胀反弹的高点或出现在2025年4季度到2026年2季度之间。彭博市场一致预期认为,核心PCE的高点或在2025年4季度(核心PCE通胀3.3%,PCE通胀3.1%),相当于反弹近1个百分点。

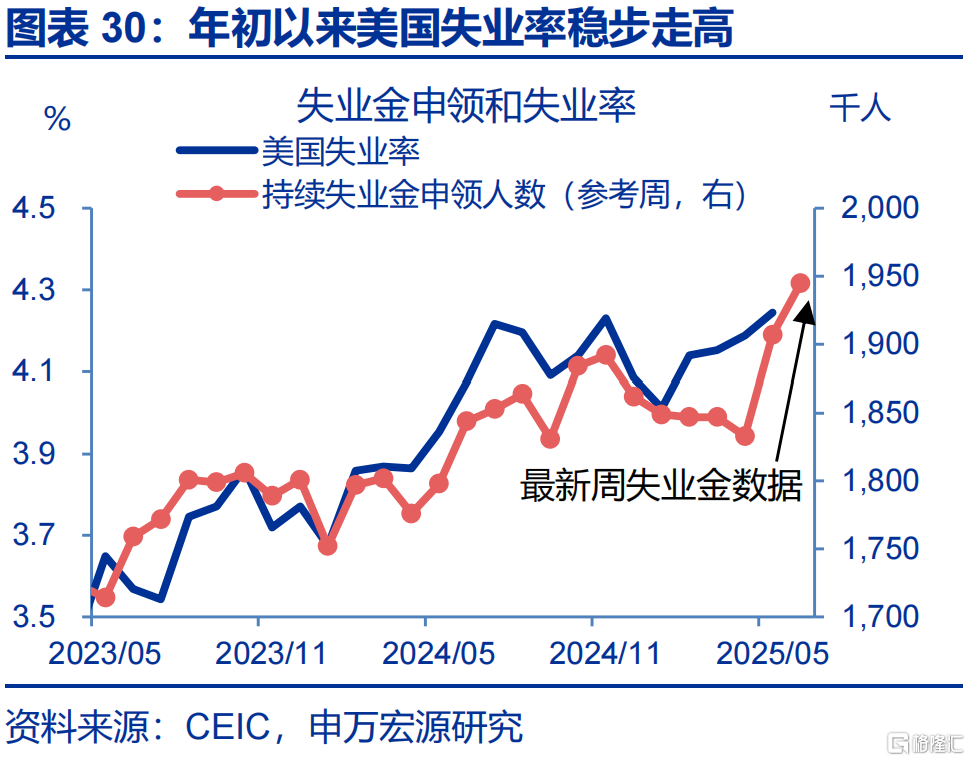

在当前不确定性较高的经济、政治环境下,部分因素可能会导致通胀偏离预测。1)通胀上行风险方面,若美元持续贬值、关税升级、油价走高,美国通胀可能强于预期,三季度美国通胀的低基数也有利于CPI同比上升,对应更“鹰”的联储;2)通胀下行风险方面,若美国经济在下半年超预期走弱,如美国失业率加速向上恶化,则经济放缓的压力也可能使得美国通胀表现弱于预期,对应更“鸽”的联储。

经过研究,我们发现:

一、上半年美国通胀表现为何较弱?油价回落、服务通胀降温、关税传导尚不显著。1)1-5月油价走弱拖累整体通胀,但6月以来油价大幅反弹;2)美国房租、超级核心服务通胀均稳定降温,可持续性较强;3)关税对于美国商品通胀已经产生推升效果,但幅度不及市场预期。

二、 关税对通胀传导为何低于预期?征收滞后、抢进口、进口国别转变、企业吸收成本。关税实际征收进度较慢,是美国通胀尚未明显上升的原因之一;基于对“超额”消费品进口以及库销比的考量,美国企业最多可推迟涨价约3个月;美国企业也可通过转变进口国别结构来缓解关税的影响;美国企业或通过降低利润来吸收关税成本,但调查显示企业转嫁意愿不弱。

三、未来美国通胀趋势如何?下半年或步入上行区间,2026年重新开启回落。关税征收滞后、企业“抢进口”此类“暂时性”因素阻碍了关税对通胀的传导。多项证据指向美国通胀或逐步进入上行区间,如联储制造业价格指数、高频零售价格,但通胀仍是暂时性的。若美元持续贬值、关税升级、油价走高,美国通胀可能强于预期。若美国经济在下半年超预期走弱,经济放缓的压力也可能使得美国通胀表现弱于预期。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文为申万宏源证券2025年6月22日研究报告《美国通胀何时“卷土重来”?——关税“压力测试”系列之十二》,证券分析师:赵伟、陈达飞、王茂宇