下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

稳定币逐步步入规范发展新时代

今年5月,美国和中国香港接连就稳定币监管立法,引发市场关注。美国的《指导与建立美国稳定币国家创新法案》(GENIUS Act,“天才法案”)于5月19日通过参议院投票推进,并于6月17日正式通过参议院[1]。中国香港特别行政区立法会5月21日通过《稳定币条例草案》[2],在中国香港设立法币稳定币发行人的发牌制度,计划8月1日开始实施。此前,欧盟也于2023年通过了《加密资产市场监管法案》(MiCAR)[3]。随着稳定币监管框架逐步推进,其发展前景和影响也受到更多关注,就资本市场而言,伴随中国香港立法进展,投资者对该领域关注度也在升温,Wind稳定币指数近一月时间累计上涨36.9%。本文尝试对稳定币特性、对国际货币体系和金融市场的影响等做初步探讨。

稳定币为何“稳定”?有何作用?

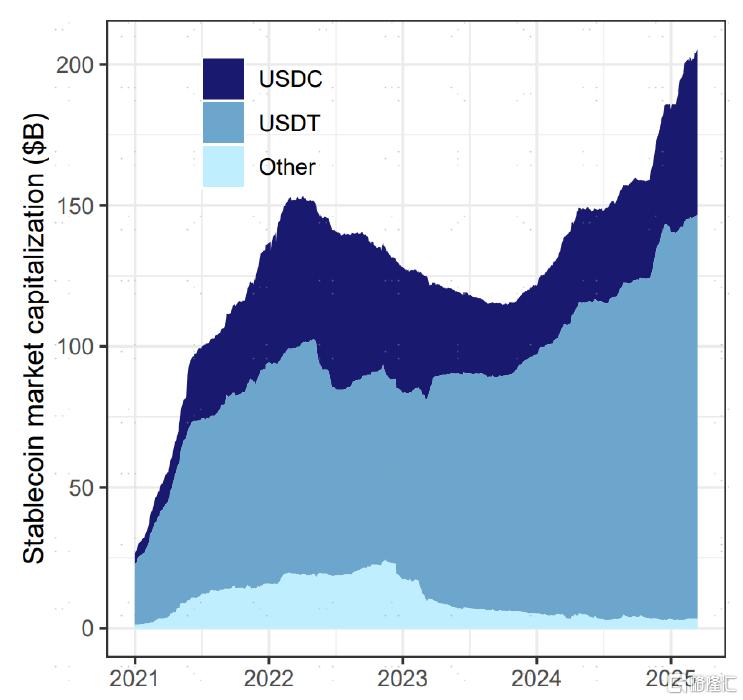

稳定币之“稳定”在于其作为一种加密货币,通过与其他资产(通常为法定货币)挂钩来稳定其价格,区别于比特币等价格波动较高的原生加密货币;相比于比特币等投资性风险资产,稳定币用途更多在于行使货“币”作为交换媒介和计价单位的功能。稳定币的锚定资产除了法定货币资产(包括现金、国债等)外,也可以包括其他加密资产和商品(如黄金),还有的无抵押稳定币通过算法维护价格稳定[4]。当前主流稳定币是法币抵押型,从而构建起传统中心化金融体系和去中心化金融体系的桥梁;根据coingecko数据,当前全球稳定币锚定的主要法币为美元,目前(6月21日)稳定币规模约2615亿美元,其中1622亿美元为USDT,613亿美元为USDC,两者均锚定美元资产,共计约占稳定币总规模的85%。

在币值稳定的前提下,稳定币依托区块链有望使跨境支付更快速、更廉价、更便捷[5]。相比传统跨境汇款需数个工作日,稳定币依托区块链可以完成实时转账,并大幅降低转账费用,例如USDC在Solana等区块链的平均转账费用可低于0.01美元[6];同时,进行稳定币汇款仅需接入互联网,为金融基础设施不足的地区提供了一种便捷的跨境支付途径。

稳定币在发展过程中遇到哪些问题?

当前距稳定币首次问世已逾十年,但在缺乏监管的情况下稳定币经受多次脱锚、破产等事件冲击,发展规模受限。全球首个稳定币BitUSD于2014年7月发行,但5年后稳定币规模仅500万美元,2019年前后传统金融市场波动加大、比特币价格下滑,稳定币规模才开始快速扩大4。此后,稳定币受到了多次冲击,2022年,由于无抵押稳定币TerraUSD崩溃[7],稳定币规模开始下降,此后FTX因挪用客户资金破产[8]、纽约州金融服务部命令币安(Binance)停止发行BUSD[9]、Circle发行的USDC因其储备银行硅谷银行(SVB)破产而脱锚[10]等一系列事件加速了稳定币规模的下降趋势。缺乏抵押、资产储备不善、监管规则不明确等问题阻碍了稳定币的发展。2023年下半年开始,随着欧盟通过MiCAR、美国证券交易委员会(SEC)批准加密货币ETF[11]等,稳定币规模开始重新回升。

近期美国参议院通过的GENIUS法案对市场准入、资产抵押、信息披露等方面做出规定,一定程度上防范稳定币脱钩等问题的出现,法案内容主要包括[12]:1)只有“受许可支付稳定币发行者”可以发行稳定币;2)支付稳定币发行者须以1:1形式锚定美元、活期存款、93天内到期国债、回购协议、逆回购协议、仅投资以上资产的货币市场基金等;3)发行者须每月公开其储备资产和具体构成;4)稳定币抵押资产禁止再抵押;5)禁止为稳定币持有者支付利息等。中国香港的《稳定币条例草案》也对申领牌照、储备资产、风险管理、广告等方面做出规定,兼顾金融稳定和金融创新[13]。

稳定币如何影响全球货币体系?

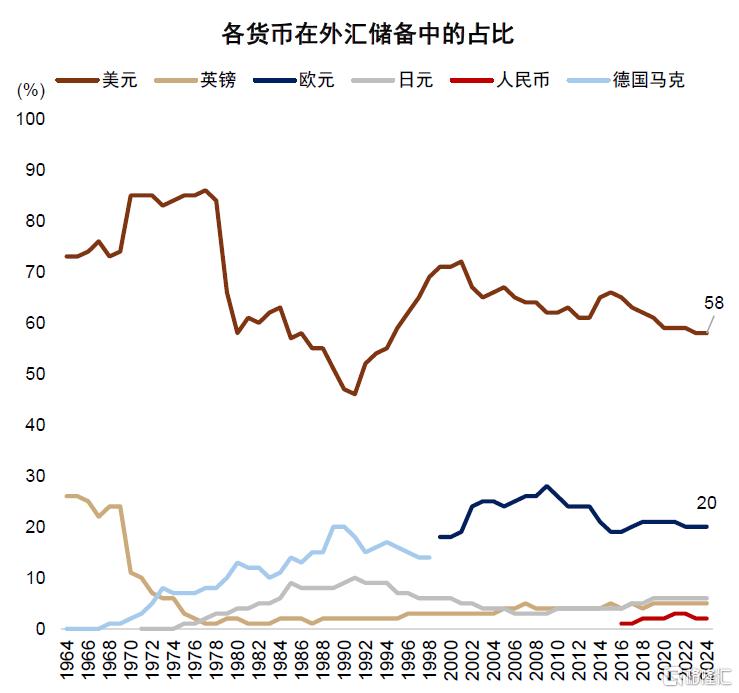

中金研究部缪延亮博士在《国际货币体系的十个“未解之谜”》中认为,稳定币一方面有助于稳固美元储备地位,另一方面若其他国家发行的稳定币并不锚定美元,而转向锚定一篮子货币(如IMF的特别提款权)或其他国家的主权数字货币,也可能进一步挑战美元的储备货币地位,稳定币的发展对美元影响如何仍需要进一步研究和探索。具体来看:

► 一方面,稳定币有助于稳固美元地位,主要有以下几个途径:1)当前稳定币绝大多数锚定美元,在美元仍是国际主导货币的情况下,稳定币降低了美元支付的货币和时间成本,使跨境支付更为便利,从而延展了美元的使用。在部分传统金融基础设施建设尚不充分的新兴市场,稳定币成为一种更便捷的获得美元的途径,2024年Chainalysis全球加密货币采用指数排名中,印度、尼日利亚、印度尼西亚名列美国之前[14]。2)在稳定币逐步规范发展的时代,发行美元稳定币需要1:1的美元资产储备,随着稳定币的规模提升,美元和美债等资产的需求也会提升,或可一定程度上缓解美债压力。3)对于部分本币币值不稳定、通胀高企的新兴市场,美元稳定币还可以作为一种易于获取的“避险”资产[15]。

► 另一方面,当前美元主导的国际货币体系生变,国际货币体系正在加速重构。央行行长潘功胜在2025年陆家嘴论坛的主题演讲中指出,单一国际主导货币存在一些内在不稳定性问题,包括主权货币国自身利益与国际主导货币全球公共品属性时而发生矛盾、主权货币国内部问题经济和财政外溢、国际主导货币在地缘冲突中被工具化的风险等,未来的发展方向是如何弱化对单一主权货币的过度依赖和负面影响。中金策略团队在近期发布的《货币秩序重构下的资产变局》中认为,随着美国国家资产负债表风险上升、全球地缘叙事变化等,叠加特朗普上台以来的诸多政策也展现出自拆美元体系的倾向,美元资产安全性降低、波动性上升、流动性恶化,国际货币秩序正在加速重构。在此背景下,加密货币被视为加速去美元化的推动力之一[16]。当前欧盟、中国香港已经通过相关立法,未来随着更多国家和地区规范化发展稳定币,不锚定美元的稳定币或可能进一步挑战美元的储备货币地位。

► 此外,稳定币规模的扩大也存在其他潜在风险。一方面,稳定币发展可能对传统银行业造成冲击,虽然稳定币不生息的规定一定程度上可以降低稳定币的投资属性,减少对银行存款的影响,但活期存款仍有可能受到影响。另一方面,稳定币与法币资产的挂钩可能是一把双刃剑。国际清算银行(BIS, 2025)的研究发现,2标准差的资金流入稳定币可在10天内使美国3月期国债收益率降低2-2.5bp,而资金流出稳定币的影响则是流入的2-3倍,这意味着稳定币规模的增加可能会影响货币政策传导、造成非银机构安全资产稀缺,甚至可能将加密货币受到的冲击传导到传统金融市场[17]。

哪些企业或将受到稳定币发展的影响?

结合中金研究行业组[18]的观点,中金研究认为稳定币发展可能相关的企业主要包括:1)银行IT服务商,例如部分参与CIPS系统建设的企业,可能具备向稳定币场景迁移的技术能力;2)电信运营商,其庞大的用户基础、广泛的服务网点、较为领先的IT基础设施等,或使其在稳定币支付的推广上具有优势;3)加密货币交易所;4)作为稳定币交易通道的金融机构等。

图表1:稳定币规模2022年开始下行,2023下半年回升

资料来源:BIS (2025). Stablecoins and safe asset prices.

图表2:美元在全球外汇储备中占比有所下降但仍是主导

资料来源:Haver,中金公司研究部

风险提示

规范化监管处于早期,加密货币仍存在风险;对传统银行业影响超预期等。

注:本文摘自中金研究于2025年6月22日已经发布的《稳定币影响初探》,分析师:李求索 S0080513070004;张歆瑜 S0080124070034;黄凯松 S0080521070010;李瑾 S0080520120005;魏冬 S0080523070023 ;刘欣懿 S0080525060006