7月14日,截至9时40分,有色龙头板块表现强劲,中证有色金属指数上涨1.65%,成份股方面,中金黄金领涨8.07%,白银有色上涨7.29%,天齐锂业上涨5.62%。热门ETF方面,有色龙头ETF(159876)场内价格上涨1.31%,成

7月14日,截至9时40分,有色龙头板块表现强劲,中证有色金属指数上涨1.65%,成份股方面,中金黄金领涨8.07%,白银有色上涨7.29%,天齐锂业上涨5.62%。

热门ETF方面,有色龙头ETF(159876)场内价格上涨1.31%,成交额达158.45万元。

消息面上,今年上半年铜价呈现震荡波动走势,4月初一度快速回落,随后重返升势。根据上海钢联发布的数据,国内电解铜价格在报告期内维持在72073元/吨至82725元/吨区间内震荡运行。展望下半年市场,行业人士指出,短期内伦敦与纽约两地期铜价格之间的价差可能扩大,矿端供应扰动持续,铜市整体维持偏紧格局。倘若美联储下半年降息节奏符合市场预期,铜价有望获得宏观层面的支撑,中长期走势或仍将保持震荡上行态势。

中信建投证券指出:

特朗普延长本于7月9日到期的对等关税暂停命令,陆续通过关税信函的方式通知8月1日起对日、韩等国加征20%到40%不等的关税,关税税率与4月2日对等关税差距不大。

新一轮的关税威胁再起,避险情绪推升金价,同时,“反内卷”和经济刺激加码的预期令商品市场投资氛围明显转暖,有助于金银比的进一步修复。

特朗普威胁8月1日起对铜进口征收50%关税,一旦落地,铜由抢出口的结构行情过渡到全球供需缺口的总量行情,铜价保持高位运行。

工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

关税威胁推升了金价,商品情绪偏暖促进了金银比修复。7月7日,特朗普延长原本于7月9日到期的对等关税暂停命令,通过“关税信函”方式通知8月1日起对日、韩等21个国家征收20% - 40%不等的关税,重新拟定的关税税率取决于美国对关税谈判进展的认可程度。新一轮关税威胁使避险情绪推升金价。此外,贸易战对经济的负面影响逐步显现,美联储年内2次降息的预期得到强化,特朗普及其政府高官加大对美联储主席鲍威尔的攻击力度,换帅危机或加速降息到来。白银本周问鼎40美元/盎司关口,COMEX金银比价已从今年最高的104.5修复至86.3,当前商品在偏暖情绪下,白银更易获得资金青睐,促进金银比进一步修复。

若50%铜关税落地,铜会由抢出口的结构行情过渡到全球供需缺口的总量行情。特朗普称8月1日将落地50%的铜关税,特定商品的232调查采用立法程序,调查结果经国会认可则长期有效。一旦关税落地,往美国抢运铜的行为将停止,原先运往美国的铜进入LME和SHFE市场,结束非美市场低库存趋势,价格层面将以COMEX涨和LME、SHFE跌来体现税率,当前COMEX - LME价差计入的税率为27%。美国原本每年进口60 - 70万吨铜,上半年已累计进口约70万吨,下半年以消化存货为主。全球总量今年有10 - 20万吨的缺口,铜价格会从抢运的结构行情回归到总量的缺口行情,另外,50%的税差会限制美国废铜流出,加剧铜元素紧张。预计LME和SHFE跌幅有限,回归到结构性行情交易之前的LME9500 - 9600平台,对应国内78000中枢,权益标的仍能享受高铜价带来的行业高利润。

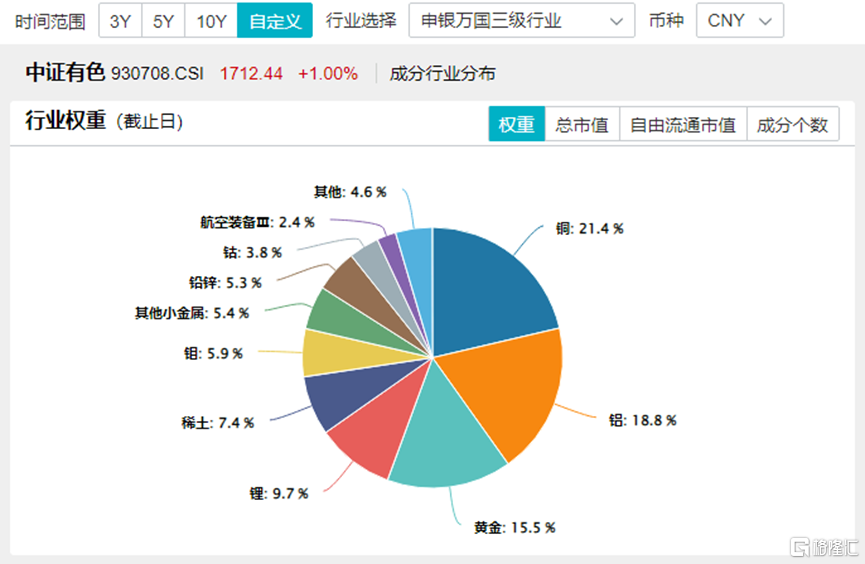

公开资料显示,按照申万三级行业口径,截至三季度末,有色龙头ETF(159876)跟踪的中证有色金属指数中,铜、黄金、铝是前三大重仓行业,权重占比分别为21.4%、18.8%、15.5%,合计占比超55%,有望受益于黄金大涨行情,也有望受益于大宗商品上涨周期。

数据、图表来源:Wind,沪深交易所,华宝基金等

注:中证有色金属指数近5个完整年度的涨跌幅为:2019年,24.48%;2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%。

风险提示:有色龙头ETF(159876)被动跟踪中证有色金属指数(930708.CSI),该指数基日为2013.12.31,发布日期为2015.7.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员