下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为,在供应边际增量有限的背景下,出口及国内需求预期改善或推动国内稀土价格整体回升。考虑到逆全球化背景下,全球稀土供应格局正在经历深刻重塑,国内稀土和磁材企业,以及海外稀土产业链相关公司有望迎来重估。

理由

2024年稀土价格同比回落,海内外稀土企业业绩分化。一是2024年氧化镨钕、氧化铽、钕铁硼50H均价同比分别-26%/-37%/-23%,于2Q24起逐步企稳。二是国内上游四家稀土企业2024年合计归母净利润同比-81%,四家稀土永磁企业2024年合计归母净利润同比-54%。2Q24起,国内稀土及磁材企业经营随价格企稳回升呈逐步改善态势。三是美国MP公司2Q24起持续亏损,澳大利亚Lynas 2024年净利润同比-75%。

全球稀土供应格局正在经历深刻重塑。一是稀土元素性质优异且应用广泛、难以被替代,被多国政府列入关键矿产目录。二是中国凭借资源优势、技术迭代和产业链集聚所带来的规模效应和协同优势,稀土资源开发和冶炼相对于海外均具备成本优势。三是国内稀土产业链呈现出供给可控能力进一步提升、内外盘价格割裂及盛、资源海外布局持续推进及磁材企业产能扩张分化、人形机器人及低空经济等新需求层出不穷、无重稀土永磁材料研发及商业应用加速六大发展趋势。四是欧美为寻求供应链安全及稳定,正加速本土产业链建设并推动关键矿产供应链多元化。

供应边际增量有限,出口及国内需求预期改善或推动国内稀土价格整体回升。今年4月4日以来,海内外供需割裂导致中重稀土内外价差走阔。站在当前时点,我们认为,在供应边际增量有限的背景下,氧化镝、氧化铽等中重稀土氧化物和稀土永磁的出口预期改善有望推动其内外价差收窄,再叠加国内需求预期改善,有望推动国内稀土价格整体回升。

出口预期改善有望推动磁材出口量回升,“万物电驱”时代下稀土永磁迎来发展新浪潮。短期看,出口管制以来磁材出口承压,我们认为出口预期改善有望推动磁材出口量回升。长期看,据我们测算,2025-2027年全球氧化镨钕供需缺口为-28/-1525/-1018吨,占需求比例为-0.02%、-1.24%、-0.78%,全球氧化镨钕供需有望持续偏紧,稀土价格有望温和上涨。

风险

稀土供应超预期,海内外政策变化超预期,出口及下游需求不及预期。

一、从2024&1Q25财报看全球稀土行业发展

1.1 价格:2024年稀土及磁材均价同比回落,2Q24起逐步企稳

价格方面,根据亚洲金属网,全年来看,2024年稀土上游原材料端氧化镨钕、氧化铽、氧化镝均价同比分别-26%、-37%、-21%;下游深加工端钕铁硼50H均价同比-23%。单季度来看,以氧化镨钕为例,2Q24-1Q25各季度均价环比分别-1%、+2%、+7%、+3%。

图表1:2019年以来主要稀土产品定基数涨幅

注:较2019/1/1定基数涨幅资料来源:亚洲金属网,中金公司研究部

注:较2019/1/1定基数涨幅资料来源:亚洲金属网,中金公司研究部

需求侧,国内方面,根据iFinD,2024年国内新能源汽车产量、汽车产量、工业机器人产量、变频空调销量、新增风电装机量累计同比分别+39%、+5%、+14%、+18%、+5%,新能源车、工业机器人、变频空调领域磁材需求仍保持较高增速。海外方面,根据中国海关数据,2024年中国累计出口磁材5.8万吨,同比+10%。根据百川盈孚[1],2024年国内钕铁硼毛坯产量约32.5万吨,同比+14%。

供应侧,国内方面,根据我国工信部和自然资源部下达的2024年稀土开采、冶炼分离总量控制指标[2],矿产品指标27万吨,同比+6%。海外方面,2024年我国自缅甸进口REO合计3.6万吨,同比-29%。2024年美国MP、澳大利亚Lynas公司分别生产REO 4.5、1.1万吨,同比+9%、-21%。根据百川盈孚[3],2024年国内氧化镨钕产量同比+17%。

图表2:稀土永磁主要下游领域国内年增速情况

资料来源:iFind,中金公司研究部

图表3:中国稀土永磁材料出口情况

资料来源:中国海关数据,中金公司研究部

图表4:2024年我国稀土矿产品指标同比+6%

资料来源:工信部,中金公司研究部

图表5:海外三大主产地稀土产量年增速情况

资料来源:中国海关数据,公司公告,中金公司研究部

1.2 国内:2024年盈利同比下滑,2Q24开始呈现改善态势

1.2.1 上游稀土:2024年盈利同比下滑,2Q24开始经营有所改善

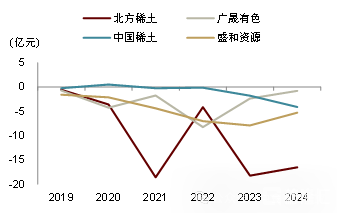

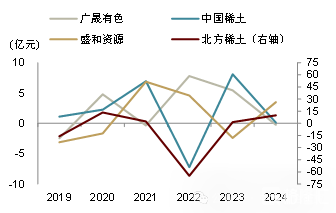

上游稀土企业2024年营业收入及归母净利润受稀土均价回落影响同比下滑,2Q24起随价格企稳回升呈现逐步改善态势。全年来看,北方稀土、中国稀土、广晟有色、盛和资源四家上游稀土企业2024年合计营业收入、归母净利润同比-21%、-81%。价格回落导致2024年上游稀土企业合计资产减值损失计提由2023年的7亿元提升至11亿元。分季度来看,四家稀土企业2Q24-1Q25各季度合计营业收入环比+31%、+13%、+23%、-25%,各季度合计归母净利润环比+125%、+215%、+3%、+19%。四家上游稀土企业1Q24-1Q25各季度平均毛利率分别为3%、7%、7%、12%、8%,随稀土价格企稳回升呈现改善态势。

图表6:上游主要稀土企业营业收入分季度情况

资料来源:Wind,中金公司研究部

图表7:上游主要稀土企业归母净利润分季度情况

资料来源:Wind,中金公司研究部

图表8:2019-2024年上游主要稀土企业资产减值损失情况

资料来源:Wind,中金公司研究部

图表9:上游主要稀土企业毛利率分季度情况

资料来源:Wind,中金公司研究部

2024年上游稀土企业三条现金流整体呈收敛态势。从经营活动现金流净额来看,2024年上游四家稀土企业合计经营活动现金流净额5亿元,同比-81%。仅广晟有色2024年经营活动现金流净额呈扩张趋势,主要系公司存货周转、经营性应付及应收周转等管理提升。

从投资活动现金流净额来看,2024年上游四家稀土企业合计投资活动现金流净流出27亿元,较2023年-12%。仅中国稀土2024年投资活动现金流净流出由2023年的2亿元扩张至4亿元。

从筹资活动现金流净额来看,2024年中国稀土、广晟有色筹资活动现金流净额分别从2023年的8、5亿元下降至0.1、-0.2亿元,北方稀土、盛和资源筹资活动现金流净额分别从2023年的2、-2亿元提升至10、3亿元。

图表10:2019-2024年上游主要稀土企业三条现金流情况

注:由上至下分别为经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额

资料来源:Wind,中金公司研究部

2024年上游稀土企业在手现金有所回落,资产负债率小幅提升。从现金及现金等价物来看,2024年四家上游稀土企业现金及现金等价物合计为80亿元,同比-9%。仅北方稀土现金及现金等价物由2023年的47亿元提升至51亿元。从资产负债率来看,2024年四家上游稀土企业资产负债率均小幅提升,北方稀土、中国稀土、广晟有色、盛和资源2024年资产负债率分别为38%、12%、51%、37%,同比+4/+3/+3/+1ppt。

图表11:2019-2024年上游主要稀土企业现金及现金等价物情况

资料来源:Wind,中金公司研究部

图表12:2019-2024年上游主要稀土企业资产负债率情况

资料来源:Wind,中金公司研究部

1.2.2 下游磁材:2024年盈利同比下滑,新能源车及汽车零部件为主要应用领域

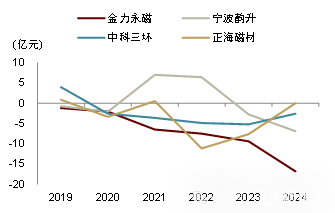

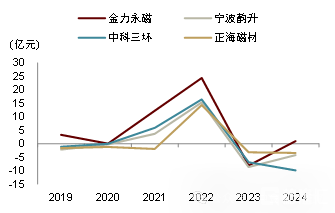

下游稀土永磁企业2024年营业收入在量升价降的双重影响下小幅回落,归母净利润受稀土均价回落影响同比下滑,2Q24起随价格趋稳呈现逐步改善态势。全年来看,金力永磁、中科三环、宁波韵升、正海磁材四家稀土永磁企业2024年合计营业收入、归母净利润同比-8%、-54%。价格回落导致2024年稀土永磁企业合计资产减值损失计提由2023年的2亿元提升至4亿元。金力永磁、中科三环、宁波韵升、正海磁材2024年毛利率分别为11%、11%、13%、14%,同比-5/-2/+7/-4ppt。分季度来看,四家稀土永磁企业2Q24-1Q25各季度合计营业收入环比+13%、-2%、+11%、-13%,各季度合计归母净利润环比+92%、+15%、-57%、+263%。

图表13:下游主要稀土永磁企业营业收入分季度情况

资料来源:Wind,中金公司研究部

图表14:下游主要稀土永磁企业归母净利润分季度情况

资料来源:Wind,中金公司研究部

图表15:2019-2024年下游主要稀土永磁企业资产减值损失情况

资料来源:Wind,中金公司研究部

图表16:下游主要稀土永磁企业毛利率分季度情况

资料来源:Wind,中金公司研究部

2024年下游稀土永磁企业钕铁硼销量整体呈增长态势,下游应用中新能源车及汽车零部件占比均超过50%。从钕铁硼销量来看,2024年金力永磁、中科三环、宁波韵升、正海磁材钕铁硼销量分别为2.1、1、1.3、2万吨,同比+38%、-11%、+19%、+17%,四家稀土永磁企业钕铁硼合计销量同比+18%。从下游应用占比来看,四家稀土永磁企业新能源车及汽车零部件占比均超过50%,为下游第一大应用领域。四家稀土永磁企业下游第二大应用领域有所差别,金力永磁、正海磁材为家电领域,中科三环、宁波韵升为消费电子领域。

图表17:2019-2024年下游主要稀土永磁企业钕铁硼销量情况

资料来源:公司公告,中金公司研究部

图表18:2024年主要稀土永磁企业下游应用结构情况

资料来源:公司公告,中金公司研究部

2024年下游稀土永磁企业经营活动现金流呈收敛态势,投资、筹资活动现金流有所差异。从经营活动现金流净额来看,2024年下游四家稀土永磁企业合计经营活动现金流净额30亿元,同比-37%,四家稀土永磁企业受盈利回落影响,经营活动现金流净额均较2023年有所收缩。

从投资活动现金流净额来看,2024年下游四家稀土永磁企业合计投资活动现金流净流出26亿元,较2023年+5%。其中金力永磁、宁波韵升投资活动现金流呈扩张态势,中科三环、正海磁材2024年投资活动现金流净流出较2023年有所收敛。

从筹资活动现金流净额来看,2024年中科三环、正海磁材筹资活动现金流净额分别从2023年的-7、-3.2亿元下降至-10、-3.5亿元,金力永磁、宁波韵升筹资活动现金流净额分别从2023年的-8、-9亿元提升至1、-4亿元。

图表19:2019-2024年主要稀土永磁企业三条现金流情况

注:由左至右分别为经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额

资料来源:Wind,中金公司研究部

2024年下游稀土永磁企业在手现金有所回落,资产负债率走势各有差异。从现金及现金等价物来看,2024年四家下游稀土永磁企业现金及现金等价物合计为60亿元,同比-17%。仅中科三环现金及现金等价物由2023年的23亿元提升至24亿元。从资产负债率来看,2024年四家下游稀土永磁企业资产负债率走势各有差异,金力永磁、中科三环、宁波韵升、正海磁材2024年资产负债率分别为42%、26%、34%、55%,同比+2/-4/+4/+1ppt。

图表20:2019-2024年下游主要稀土永磁企业现金及现金等价物情况

资料来源:Wind,中金公司研究部

图表21:2019-2024年下游主要稀土永磁企业资产负债率情况

资料来源:Wind,中金公司研究部

2024年稀土均价回落,四家稀土永磁企业库存变化各有差异。从存货周转天数来看,2024年金力永磁、正海磁材库存水平较2023年基本维持稳定,宁波韵升库存水平较2023年大幅降低,中科三环库存水平较2023年有所提升。对比2023年存货结构来看,四家稀土永磁企业产成品的库存比例均在提升;金力永磁、宁波韵升在产品的库存比例在提升,中科三环、正海磁材在产品的库存比例在下降;金力永磁、宁波韵升原材料的库存比例在下降,中科三环、正海磁材原材料的库存比例在提升。

图表22:2019-2024年主要稀土永磁企业存货周转天数及稀土价格情况

资料来源:Wind,中金公司研究部

图表23:2023-2024年下游主要稀土永磁企业存货结构对比

资料来源:Wind,中金公司研究部

1.3 海外:美国MP公司自2Q24开始持续亏损,澳大利亚Lynas 2024年净利润大幅下滑

美国MP公司:2024年公司REO产量小幅增长,受冶炼投产影响销量大幅回落,镨钕产销量稳步提升。从REO产销量来看,2024年公司REO产量4.5万吨,同比+9%,REO销量3.3万吨,同比-11%。由于公司为3Q23投产的冶炼产线储备REO,公司REO产销率自1Q23开始下降,1Q25仅51%。从镨钕产销量来看,公司自3Q23开始产出镨钕产品,2024年共生产镨钕1294吨,1Q25创纪录生产镨钕563吨,产销率自3Q24起达到80%以上。

在稀土价格回落、REO销量下降、镨钕销量提升的多重影响下,公司2024年营业收入及净利润均大幅回落,且2Q24以来公司净利润持续为负。全年来看,2024年公司营业收入、净利润分别为2亿美元、-6542万美元,同比-20%、-369%。分季度来看,公司净利润自2Q24起持续为负,1Q25净利润为-2265万美元。1Q24公司REO平均售价同样处于低位,但公司净利润为正主要系公司提前偿还2026年到期的部分可转换票据带来4630万美元收益。

公司三条现金流均呈收敛状态,资产负债率进一步提升。2024年公司经营、投资活动现金流净额分别为1335、1006万美元,较2023年同比-79%、-85%;筹资活动现金流净流出为479万美元,同比-52%。2024年公司资产负债率为55%,同比+13ppt。

图表24:美国MP公司REO产销量情况

资料来源:公司公告,中金公司研究部

图表25:美国MP公司镨钕产销量情况

资料来源:公司公告,中金公司研究部

图表26:美国MP公司营业收入、净利润及售价情况

资料来源:公司公告,中金公司研究部

图表27:美国MP公司三条现金流及资产负债率情况

资料来源:公司公告,中金公司研究部

澳大利亚Lynas公司:2024年公司氧化镨钕产量小幅增长,受价格影响公司营业收入及净利润大幅回落。产量方面,2024年公司氧化镨钕产量6197吨,同比+3%。1Q25公司氧化镨钕产量1509吨,同比-12%。营业收入及净利润方面,2024年公司营业收入、净利润为4.8亿澳元、5083万澳元,同比-20%、-75%。其中2H24公司净利润仅585万澳元,同/环比-85%/-87%。

2024年公司经营及投资活动现金流均呈收敛状态,筹资活动现金流由正转负,资产负债率维稳。2024年公司经营活动现金流净额为7901万澳元,同比-61%;投资活动现金流净流出为4.4亿澳元,同比-32%;筹资活动现金流由正转负,净流出为3638万澳元,同比-120%。2024年公司资产负债率为20%,同比+0.4ppt。

图表28:澳大利亚Lynas氧化镨钕产量情况

资料来源:公司公告,中金公司研究部

图表29:澳大利亚Lynas营业收入、净利润及均价情况

资料来源:公司公告,中金公司研究部

图表30:澳大利亚Lynas三条现金流及资产负债率情况

资料来源:公司公告,中金公司研究部

二、国内稀土开发及冶炼具备成本优势

全球稀土供应格局正在经历深刻重塑

2.1 稀土被全球多国政府列入关键矿产目录,国内稀土开采及冶炼具备成本优势

稀土被全球多国政府列入关键矿产目录。稀土元素具备独特的光、电、磁、热等性能,广泛应用于工业、国防、高科技等领域,且难以被替代,战略地位突出,被全球多国政府列入关键矿产目录。美国[4]、欧盟[5]、澳大利亚[6]及日本[7]的关键矿产目录中均包含稀土元素,中国在2016年11月发布的《全国矿产资源规划(2016—2020)》中也将稀土列入战略性矿产目录[8]。

图表31:稀土被列入全球多地的关键矿产目录(截至2025年6月)

资料来源:中国发改委,USGS,全球地质矿产信息网,中金公司研究部

中国凭借资源优势、技术迭代和产业链集聚所带来的规模效应和协同优势,稀土资源开发和冶炼相对于海外具备成本优势。海外选取资源品位较优异的MP稀土矿山、及具备大规模冶炼加工产能的Lynas进行对比,不论在原矿开采端还是冶炼端,国内成本均显著低于海外。

图表32:MP矿和包头矿在采矿环节的成本对比情况

注:3Q23公司开始产出氧化镨钕后,自2024年起不再公布REO生产成本,因此成本数据截至2023年

资料来源:公司公告,中金公司研究部

图表33:Lynas矿和包头矿在采矿+冶炼端合计生产成本对比情况

注:假设冶炼过程回收率为90%资料来源:公司公告,中金公司研究部

2.2 中国:国内稀土产业链呈现六大发展趋势

上游稀土主要表现为三大趋势,分别是国内供给可控能力进一步提升、内外盘价格割裂及盛和资源海外布局持续推进。下游磁材也主要表现为三大趋势,分别是产能扩张分化、人形机器人及低空经济等新需求层出不穷、无重稀土永磁材料研发及商业应用加速。

►上游稀土:主要呈现国内供给可控能力进一步提升、内外盘价格割裂及盛和资源海外布局持续推进三大发展趋势。

第一,以两大稀土集团为代表的国内市场,通过将进口矿纳入指标,并明确仅稀土集团及其下属企业具备稀土开采、冶炼分离资格,进一步提升国内供给可控能力。

第二,今年4月4日以来海内外供需市场割裂,中重稀土内外盘价格涨幅差悬殊。一是海外价格由于其自中国进口急剧收缩而大幅上涨。根据阿格斯金属报道[9],欧洲氧化镝、氧化铽价格分别从4月初的250~310、930~1000美元/公斤跃升至5月初的700~1000、2000~4000美元/公斤,涨幅在180%~223%、115%~300%。

二是国内各品种价格受各自库存水平、技术替代等因素影响,价格走势不一。今年3月初包头稀土产品交易所已经报道氧化铽市场库存紧张的情况[10],下游贸易商囤货推动国内氧化铽价格上涨。而氧化镝由于钬替代技术的出现[11]且库存相对充足,4月4日后国内价格表现较弱,氧化镨钕及磁材价格受磁材出口量下降影响价格表现弱势。根据亚洲金属网,截至7月11日,国内氧化铽、氧化镝、氧化镨钕、钕铁硼50H较4月4日价格涨跌幅分别为9%、1%、3%、0%。

第三,盛和资源持续推进海外稀土资源布局。我们梳理了2020年以来盛和资源布局海外稀土资源的情况,主要涉及三个项目,加拿大的Nechalacho稀土项目、坦桑尼亚的Wigu Hill和Ngualla稀土矿项目。2022年2月,公司发布全资子公司晨光稀土拟收购澳大利亚上市公司Peak公司19.9%股权的公告,其核心项目为Ngualla稀土矿项目。按照JORC(2012)标准,以1%为边界品位,该项目矿石资源量2.14亿吨,平均品位2.15%,折合461万吨REO;储量1850万吨,平均品位4.8%,折合88.7万吨REO。稀土氧化物中的镨钕氧化物占比约为21.26%。2025年5月,公司为了推动该项目尽快实施开发,拟收购Peak公司对外发行的全部普通股。

2023年10月,公司发布控股公司盛和新加坡拟认购VML公司增发新股的公告,认购分两期进行,第一期认购VML公司9.99%的股份,第二期认购VML公司8.2%的股份,两期认购完成后盛和新加披将持有VML公司18.2%股权。VML公司核心项目为Nechalacho和Wigu Hill稀土项目。Nechalacho稀土项目主要包括Tardiff矿区和北T矿区,Tardiff矿区符合JORC的资源量为1.19亿吨,REO平均品位为1.4%(镨钕在稀土元素总量中的占比约为25.1%),折合167万吨REO。北T矿区符合JORC标准的资源量9.4万吨,平均品位为9.11%,折合8561吨REO。Wigu Hill项目符合加拿大NI43-101标准推断资源量约为330万吨,平均品位为2.6%。

图表34:2020年初以来盛和资源海外稀土资源布局梳理

资料来源:公司公告,中金公司研究部

►下游磁材:主要呈现产能扩张分化、人形机器人及低空经济等新需求层出不穷、无重稀土永磁材料研发及商业应用加速三大发展趋势。

第一,稀土永磁行业各家企业产能扩张有所分化。据宁波韵升2023年年报,我国钕铁硼永磁产业形成了以浙江宁波、京津地区、山西、包头和赣州为主的产业集群,目前全国约有200多家生产企业,绝大部分企业的年产量在2000吨以下,万吨以上规模的大部分是上市公司,产能两极分化明显。

聚焦上市公司,我们梳理了四家稀土永磁上市企业2020年以来扩产规划。一是2020年以来四家稀土永磁企业产能扩张速度有差异。2020年以来,以新能源汽车为首的需求高速增长,推动稀土永磁企业产能快速扩张,中科三环、金力永磁、宁波韵升、正海磁材2020-2025年的产能CAGR分别为5%、27%、17%、25%。二是2020年以来各家扩产规划完成程度有差异,目前仅金力永磁计划于2025年完成上一轮扩产规划并于今年年初再次宣布新一轮扩产规划。

图表35:2020年以来四家稀土永磁公司产能及扩产规划梳理(单位:吨)

注:2020-2024年为公司产能数据,2025E及远期为扩产规划

资料来源:公司公告,中金公司研究部

第二,以人形机器人、低空飞行器为代表的新兴需求层出不穷,为钕铁硼产品应用和行业持续发展注入新的增长动力。一是今年特斯拉在1Q25业绩会上指引2025年将在工厂部署数千个人形机器人,并提出2029-2030年年产百万台人形机器人的目标[12],人形机器人迎来量产元年。根据中金机械军工团队预测[13],2028年全球人形机器人产量有望达到100万台,2024-2028年CAGR达276%。

二是2023年底中央经济工作会议提出将低空经济作为战略新兴产业之一重点支持[14],并于2024年3月将“低空经济”首次写入政府工作报告[15],此后中央部委、地方政府密集出台支持低空经济发展的相关产业政策和发展规划,我国低空经济产业发展迎来政策支持关键期。根据工信部赛迪研究院预测,2026年中国低空经济市场规模有望达万亿元,2024-2026年CAGR为28%,从而拉动eVTOL、无人机、直升机等低空飞行器对于稀土永磁材料的需求。

第三,无重稀土永磁材料性能不断提升,研发及商业应用加速。目前烧结钕铁硼永磁体的矫顽力仅约为理论各向异性场的20%,这一限制被称为Brown悖论。在高温应用中,通常通过添加重稀土元素(HRE)来提高矫顽力,但这种方法不仅会降低剩磁(Br)和最大磁能积(BH)max,还会大幅增加成本。因此,开发无重稀土的高矫顽力钕铁硼烧结永磁体成为当务之急。

理论研究层面,2022年张鹏杰等人在《材料热处理学报》上发表的论文《无重稀土烧结钕铁硼磁体的制备与性能》中提到,采用气流磨细化晶粒的方法制备的无重稀土烧结钕铁硼磁体,在室温环境下与含重稀土磁体的磁性能基本相当,但无重稀土磁体的高温磁性能较低,抗高温退磁能力弱,温度稳定性较差。

2025年1月由钢铁研究总院韩瑞正高级工程师及其他研究人员共同发表的《Optimization of microstructure for HRE-free Nd-Fe-B magnets with improved properties》中提到,通过优化晶粒尺寸和控制晶界,成功开发出无重稀土烧结钕铁硼永磁体。研究表明,通过低温烧结工艺,细晶粒结构不仅提高了矫顽力,还改善了磁体的取向度和高温稳定性,为高性能无重稀土钕铁硼永磁体的开发及在高温环境中的应用提供了重要的理论和实验依据。

2025年2月韩国材料科学研究院研究团队发表《A novel two-step grain boundary diffusion process using TaF5 and Pr70Cu15Al10Ga5 for realizing high-coercivity in Nd-Fe-B-sintered magnets without use of heavy rare-earth》,该研究提出了一种“两步晶界扩散法”,第一步用含钽的高熔点材料高温渗透磁体并冷却,抑制晶粒异常生长;第二步用含镨的轻稀土材料二次高温渗透,优化晶界结构。通过这一方法,团队成功将矫顽力提升至与含重稀土的商用磁体(45SH-40UH等级)相当,且成本降低30%以上,为无重稀土商业应用提供可行方案。

图表36:无重稀土和含重稀土磁体在室温下的退磁曲线

资料来源:《无重稀土烧结钕铁硼磁体的制备与性能》_张鹏杰等(2022),中金公司研究部

图表37:无重稀土和含重稀土磁体在不同温度的磁性能

资料来源:《无重稀土烧结钕铁硼磁体的制备与性能》_张鹏杰等(2022),中金公司研究部

实践层面,根据日本稀土永磁企业TDK列举出的钕铁硼产品牌号表,无重稀土钕铁硼性能不断提升。根据正海磁材2024年年报,公司无重稀土产品可以直接广泛应用于节能和新能源汽车、汽车节能电气和风电领域,2024年公司无重稀土磁体产量同比+50%。根据大地熊2024年年报,公司已经实现无重稀土48SH、52H磁体的批量稳定生产。无重稀土钕铁硼研发及商业应用正在加速。

图表38:日本TDK公司钕铁硼产品牌号表

资料来源:公司公告,中金公司研究部

2.3 海外:欧美加速本土产业链建设并推动关键矿产供应链多元化

欧盟主要通过《原材料关键法案》创建安全、有韧性、可持续的关键原材料产业链。2024年5月23日,欧盟《关键原材料法案》正式生效[16],其关键原材料清单共列出了34种关键材料和17种战略原材料,包括锂、钴、镍、铜、稀土金属等。同时该法案设定了2030年具体目标,开采方面,欧盟每年战略原材料需求量的10%需来自本土开采;加工方面,本地加工比例需达到40%,加工阶段来自单一第三国的比例不应超过65%;回收方面,回收量占年度消费量比例不低于25%。

该法案的措施主要有四个方面,一是加速审批,简化欧盟关键原材料项目的审批程序,审批通过的战略项目将受益于融资支持和更短的许可期限(开采许可证27个月,加工和回收许可证15个月)。2025年3月25日,欧盟公布了首批47个战略项目清单,其中稀土相关项目有5个 。

二是建立战略库存,为确保供应链的弹性,建立关键原材料供应链监控和压力测试,协调战略库存,并对生产战略技术的大型公司设定风险防范义务。三是加大回收力度,改进富含关键原材料的废弃物的收集,并确保其回收利用为二次关键原材料,提高关键原材料的可持续性和循环性。四是实现欧盟原材料进口的多元化。

图表39:欧盟《关键原材料法案》主要内容

资料来源:European Commission,中金公司研究部

美国通过重建本土产业链及寻求更多元的供应链加强其关键矿产安全。在支持本土产业链建设方面,美国主要通过加速项目审批及提供财政补贴来推动本土产业链重建。一是加速项目审批,2025年3月20日,特朗普签署了一项《Immediate Measures to Increase American Mineral Production》的行政令[18],针对美国关键矿产,加快优先采矿项目的许可审批,对已知含有矿藏和储量的联邦土地清单,优先将矿产生产和采矿相关用途列为该区域的主要土地用途,并利用融资计划为国内的矿产项目注入资金,来加强美国的矿产安全。

二是通过财政补贴支持本土稀土产业链建设。2022年2月[19],美国国防部(DoD)授予MP公司一份价值3500万美元的合同,用于建造重稀土处理设施。2022年6月[20],美国国防部(DoD)与澳大利亚Lynas公司签订了一份价值1.2亿美元的合同,在德克萨斯州建立重稀土分离设施,并于2023年8月[21]将该合同金额增至2.58亿美元。2024年4月[22],MP公司获得美国国税局与能源部基于“p 48C Advanced Energy Project”的5850万美元税收抵免,用于稀土永磁体制造工厂的建设。2025年7月[23],美国国防部向MP公司投资数十亿美元,并有望成为公司最大股东,推动其快速建设“10X”磁材制造工厂,并签署十年镨钕价格下限承诺及磁材承购协议。

寻求多元供应链方面,2025年5月1日,美国与乌克兰签署《美乌重建投资基金成立协议》,双方平分乌克兰未来出售矿产、石油、天然气储备的利润,同时美国拥有承购权,有优先获得资源的权利[24]。2025年4月4日,美国关键矿产公司Green Met宣布与纽约上市的矿业集团Critical Metals建立合作伙伴关系,共同开发格陵兰岛南部的Tanbreez项目,开采重稀土元素[25]。

图表40:2022年以来美国关键矿产的相关政策和支持举措

资料来源:The White House,公司公告,产业前沿,Argus Metals,中金公司研究部

今年4月4日以来,海外稀土企业股价走势较强。根据Wind数据,截至7月11日,美国MP、美国USAR、澳大利亚LYNAS三家海外稀土企业股价较2024年1月1日涨幅分别为127%、4%、34%,美国USAR股价涨幅偏低主要系今年4月30日[26],公司才通过私募股权投资的方式筹集资本开启在美国本土的稀土产业链投资建设。相较于4月4日,美国MP、美国USAR、澳大利亚LYNAS三家海外稀土企业股价涨幅分别为96%、42%、32%。

图表41:海外3家稀土企业股价定基数涨幅

注:计算基准日为2024年1月1日

资料来源:Wind,中金公司研究部

►美国MP Material公司:获美国国防部数十亿美元投资,重建美国稀土全产业链正在推进中。

稀土矿方面,公司于3Q23宣布矿端在2024-2027年之间由4万吨REO/年扩至6万吨REO/年,稀土矿产能增幅为50%[27]。4月17日[28],公司宣布已停止向中国出口稀土精矿。

冶炼方面,公司是产出镨钕产品,正在推进降本计划,同时美国国防部承诺未来十年最低价承购其镨钕产品并提供贷款建设中重稀土分离产能。一是公司小规模冶炼产线目前已经建成,2024年全年产出镨钕1294吨,1Q25创记录的生产镨钕563吨,环比+36%。二是公司于2025年一季报提出,计划将镨钕吨生产成本由1Q25的60+美元降至40+美元。三是在今年7月10日[29],美国国防部与公司签订十年镨钕产品价格下限承购承诺,对未来十年公司储存或出售的镨钕产品设定110美元/公斤的最低价格承购承诺(原文为:DoD has entered into a 10-year agreement establishing a price floor commitment of $110 per kilogram for MP Materials’ NdPr products stockpiled or sold),同时提供1.5亿美元贷款用于其扩建中重稀土分离产能。

磁材加工方面,年产1000吨钕铁硼磁体成品的产线于2022年4月开工建设,1Q25已经开始交付金属,公司预计于今年年底实现稀土永磁体的商业化生产。2025年7月[30],美国国防部向MP公司投资数十亿美元,并有望成为公司最大股东,推动其快速建设“10X”磁材制造工厂,磁材规划总产能1万吨/年,公司预计新工厂将于2028年投入使用。在该磁材厂建成后的10年内,国防部同意确保其磁材产品100%由国防部和商业客户购买,共享收益。

图表42:美国MP稀土产业链建设规划情况一览(截至2025年7月)

资料来源:公司公告,中金公司研究部

图表43:美国MP稀土产业链一览

资料来源:公司公告,中金公司研究部

►美国USAR公司:掌控美国重稀土矿山Round Top,旨在建设美国最大的稀土永磁体制造工厂之一。

2025年4月30日,美国稀土公司(USAR)宣布,公司拟通过私募股权投资方式筹集7500万美元股权资本,公司计划将此次发行所得用于其位于俄克拉荷马州斯蒂尔沃特的稀土永磁体制造厂的资本支出,以及营运资金和运营支出。

矿山环节,公司计划开发位于西德克萨斯州的Round Top重稀土矿,并将该矿床加工的矿石用于其位于俄克拉荷马州的稀土永磁体制造工厂。冶炼加工环节,2020年以来,公司在位于科罗拉多州惠特利奇的研发中心对堆浸、溶剂萃取、连续离子交换工艺进行研发,用于稀土和关键矿物的分离。5月14日,公司发布1Q25业绩 ,提到已经从Round Top矿床生产出纯度超过99%的氧化镝。

金属生产环节,公司致力于在美国生产稀土金属,目前已于美国和韩国的合作伙伴签订承购协议。稀土永磁生产环节,公司在俄克拉荷马州斯蒂尔沃特市建设一座烧结钕铁硼磁体制造工厂,并计划于2026年上半年投入商业运营,2026年初实现初始产能1200吨/年,并在未来几年提升至4800吨/年。目前公司已经与StudBuddy 、PolarStar 公司签署谅解备忘录,共同推进其钕铁硼的制造与销售。

图表44:美国USAR稀土产业链建设规划情况一览(截至2025年7月)

资料来源:公司公告,中金公司研究部

图表45:美国USAR稀土产业链一览

资料来源:公司公告,中金公司研究部

►澳大利亚Lynas公司:布局多地产能扩张,今年5、6月已成功分离出中重稀土镝、铽。

根据公司公告,Lynas主要开采其位于澳大利亚的Wt Weld矿山,并计划在澳大利亚当地先将原矿初步加工至稀土碳酸盐,然后运往马来西亚冶炼厂进行冶炼分离。同时公司还与美国政府合作,在美国建设镨钕及镝铽的分离加工产能。

在澳大利亚,矿山端,目前公司具备生产6000吨/年镨钕产品的原料产能,公司规划将矿山产能扩建至1.2万吨/年镨钕产品。扩建工作的第一阶段(排水回路)施工已完成并于1Q25顺利运行,第二阶段的电厂辅助设施正在调试中,公司预计于2Q25建成,并于3Q25开始研磨和浮选的调试。稀土碳酸盐初步加工端,公司正在加速推进澳大利亚前端加工厂Kalgoorlie项目以处理放射性元素,从而运往马来西亚冶炼加工厂顺利进行冶炼,2024年已实现第一批MREC运往马来西亚冶炼厂。

在马来西亚,公司已于2023年底将马来西亚氧化镨钕冶炼产能由此前的7200吨/年扩至1.05万吨/年,目前正处于产能爬坡阶段。1Q25公司开始调试新的重稀土分离线路并开始分离镝,已于5月分离出镝[34],于6月分离出铽[35]。

在美国,公司与美国国防部签订258万美元重稀土工厂建设合同,目标在美国Texas工厂生产1300吨/年镨钕产品,2500-3000吨/年HRE。2024年3月该项目设计审查完成30%,2024年8月发现废水许可证问题,现场工作暂停,目前已经接洽新的工程承包商解决废水管理问题,产生的额外资本开支,公司正在与美国政府进行讨论[36]。

图表46:Lynas产能扩建计划一览(截至2025年7月)

资料来源:公司公告,中金公司研究部

图表47:Lynas稀土产业链一览

资料来源:公司公告,中金公司研究部

三、海内外供需割裂

导致中重稀土内外价差走阔

出口及国内需求预期改善

或推动国内稀土价格整体回升

复盘过去两年锗、锑海外内价格走势,海内外供需割裂导致内外盘价差持续存在,在国内低库存及供需改善的背景下内外价差出现修复。从价格来看,海外方面,海外自中国进口量收缩推升金属锗、锑锭的海外价格。截至7月11日,海外金属锗较2023年7月3日价格涨幅为169%,海外锑锭价格较2024年8月15日涨幅为156%。国内方面,出口需求暂时下降导致一定时期内国内价格偏弱震荡,当国内供需出现改善,且国内库存处于低位的背景下,国内价格亦会有所上涨。截至7月11日,国内金属锗价格较2023年7月3日涨跌幅波动在0%~+96%,国内锑锭价格较2024年8月15日涨跌幅波动在-12%~+57%。

从价差来看,2023/7/3-2025/7/11,金属锗较2023年7月3日的内外盘价格涨幅差的波动范围在-31%~+112%(外盘涨幅-内盘涨幅),内盘价格涨幅在国内供需改善的背景下一度超越外盘。2024/8/15-2025/7/11,锑锭较2024年8月15日的内外盘价格涨幅差的波动范围在1%-143%(外盘涨幅-内盘涨幅),内外盘价格涨幅差在国内供需改善的背景下出现过修复。

图表48:较2023/7/3定基数内外盘锗价走势及涨幅差

注:价格基点为2023//7/3,内外盘涨幅差为外盘涨幅-内盘涨幅

资料来源:亚洲金属网,iFinD,中金公司研究部

图表49:国内冶炼厂商金属锗库存月度情况

资料来源:亚洲金属网,中金公司研究部

图表50:较2024/8/15定基数内外盘锑价走势及涨幅差

注:价格基点为2024/8/15,内外盘涨幅差为外盘涨幅-内盘涨幅

资料来源:亚洲金属网,百川盈孚,中金公司研究部

图表51:国内冶炼厂商锑锭库存月度情况

资料来源:亚洲金属网,中金公司研究部

今年4月4日以来,海内外供需割裂推动中重稀土内外盘价差走阔,在供应边际增量有限的背景下,出口及国内需求预期改善或推动国内稀土价格回升。海外价格方面,根据阿格斯金属报道[37],欧洲氧化镝、氧化铽价格分别从4月初的250~310、930~1000美元/公斤跃升至5月初的700~1000、2000~4000美元/公斤,涨幅在180%~223%、115%~300%。

国内价格方面,今年3月初包头稀土产品交易所已经报道氧化铽市场库存紧张的情况 ,下游贸易商囤货推动国内氧化铽价格上涨,其内盘价格走势较其他品种更强。而氧化镝由于钬替代技术的出现 且库存相对充足,4月4日后国内价格表现较弱,氧化镨钕及磁材价格受磁材出口量下降影响价格表现弱势。根据亚洲金属网,截至7月11日,国内氧化铽、氧化镝、氧化镨钕、钕铁硼50H较4月4日价格涨跌幅分别为9%、1%、3%、0%。

展望后市,供应边际增量有限,出口及国内需求预期改善或推动国内稀土价格整体回升。供应方面,一是当前稀土价格较2022年已回落至低位区间,同时考虑到4月4日后出口需求回落的影响,我们认为国内指标难以出现大幅增长。二是据中国海关数据,5月我国自缅甸进口5329吨REO,已恢复至过去三年高位水平,我们认为在当前价格下难以继续出现大幅增量。

三是据美国MP公司4月17日公告 ,公司宣布受关税影响,已经停止向中国出口稀土精矿,而公司目前冶炼产能约能消耗其30%的矿产量,未冶炼部分将形成公司库存。四是据Lynas公告,公司位于澳大利亚的Wt Weld矿山扩产规划分多个阶段进行,将从现有的6000吨镨钕/年扩产至1.2万吨镨钕/年。公司预计于今年三季度开始研磨和浮选的调试,我们认为其产量扩张及数量级难以对全球供应产生较大影响。

需求方面,国内下游需求目前正处淡季,我们认为以旧换新政策的实施以及7月份之后采购旺季的到来有望推升国内需求。站在当前时点,我们认为,在供应边际增量有限的背景下,氧化镝、氧化铽等中重稀土氧化物和稀土永磁的出口预期改善有望推动其内外价差收窄,再叠加国内需求预期改善,有望推动国内稀土价格整体回升。

图表52:较2025/4/4定基数内盘稀土氧化物及稀土磁材价格涨幅

资料来源:亚洲金属网,中金公司研究部

图表53:国内氧化镝库存情况

资料来源:亚洲金属网,中金公司研究部

图表54:我国稀土矿产品指标及增速

资料来源:工信部,中金公司研究部

图表55:我国自缅甸进口稀土REO月度情况

资料来源:中国海关数据,中金公司研究部

四、出口预期改善有望推动磁材出口量回升

“万物电驱”时代下稀土永磁迎来发展新浪潮

今年4月4日以来,稀土磁材出口承压,出口预期改善有望推动磁材出口量回升。根据中国海关数据,今年4、5月我国分别出口稀土磁材2627、1238吨,同比分别-43%、-74%,环比分别-51%、-53%,5月份磁材出口量仅为过去三年平均水平的27%,稀土磁材出口量持续回落,国内磁材企业出口销售暂时承压。我们认为,伴随出口预期改善,稀土磁材出口量有望回升,国内稀土磁材企业出口订单有望修复。

图表56:5月中国磁材出口同/环比-74%/-53%

资料来源:中国海关数据,中金公司研究部

“万物电驱”时代的到来,各类电能与机械能相互转换的场景都有可能成为稀土永磁的潜在需求,稀土永磁需求成长空间广阔。根据电流的磁效应(电动机原理)和电磁感应现象(发电机原理),永磁体是电能与机械能相互转换不可或缺的元件。第三代稀土永磁体钕铁硼以其优异的磁能积和矫顽力等性质被称为“万磁之王”,自问世以来便广泛应用于3C、家电、传统汽车等领域,目前新能源车、节能电机等新兴需求方兴未艾,人形机器人、低空经济等领域再添需求亮点,我们认为,“万物电驱”时代下,稀土永磁需求成长空间广阔。

►机器人:AI助力机器人产业进程加速,打开磁材需求成长空间

关节执行器是人形机器人的主要输出机构,决定系统的自由度和运动性能,其核心构成是电机和传动部件。关节执行器作为人形机器人的核心部件,分布在机器人的各大关节处,其主要功能是将动力源转化为机械动能,驱使机器人输出各项肢体动作,决定了人形机器人的自由度、额定负载、工作空间、工作精度等核心参数。

以特斯拉Optimus为例,其搭载旋转+线性共28个执行器。根据中金公司研究部联合研究报告《具身智能:AI下一站》[41]提到,Optimus全身采用28个一体化关节模组(14个旋转执行器+14个线性执行器,不含灵巧手)。

图表57:特斯拉Optimus旋转/线性执行器分布推测

资料来源:特斯拉 AI Day,中金公司研究部

电驱动关节、灵巧手根据需求选用电机不同,但均需应用稀土永磁体。电机是一种通过电磁感应或电磁力作用,将电能转换为机械能,驱动执行器完成各类动作的装置。机器人关节对于电机的总体需求为结构紧凑、质量轻、扭矩大,电驱动关节、灵巧手均会根据要求选用不同的电机。而稀土永磁体具备高磁性能、高能量密度、高精度、高可靠性等多方面优异性能,与人形机器人领域应用电机需求匹配。

无框力矩电机是人形机器人紧凑关节的理想选择,空心杯电机在灵巧手上得到青睐。一是无框力矩电机由密封的定子外环和永磁体内圈转子组成。与传统的伺服电机相比,无框力矩电机由于其独特的中空结构设计,可以使得其嵌入关节内部并通过中空走线或者与丝杆连接构成线性执行器,或者与减速内嵌构成旋转执行器,进而减少构件数量,达成更灵活和更紧凑的结构设计。

二是空心杯电机(直流无刷无齿槽电机)在其电机绕组上取消了铁芯结构设计,转子仅由线圈按照一定的排列绕制而成,具备体积小、效率高等多方面优势,成为灵巧手主流解决方案。但特斯拉新一代灵巧手采用无刷有齿槽电机技术进行降本,与空心杯电机相比,体积和重量相对更大,但成本更低,不过其内部仍需应用永磁体。

图表58:无框力矩电机&空心杯电机结构图

资料来源:科尔摩根官网,鸣志电气官网,中金公司研究部

人形机器人步入量产元年,工业机器人加速发展,机器人领域用磁材需求加速。2022年特斯拉发布其人形机器人原型机Optimus,行业热度快速提升。2023年海内外多家厂商推出其首款人形机器人产品,如:特斯拉、宇树科技、智元等。2024年,优必选、特斯拉、Figure.ai等公司开始陆续与汽车主机厂展开合作,将人形机器人落地汽车制造场景,初探商业化可能。今年特斯拉在1Q25业绩会上指引2025年将在工厂部署数千个人形机器人,并提出2029-2030年年产百万台人形机器人的目标[42],行业步入量产元年。

我们假设全球工业机器人装机量由2024年的54万台增长至2027年的76万台,人形机器人装机量在2027年达到50万台。根据我们测算,2027年全球工业机器人及人形机器人对于钕铁硼的合计需求有望达到2万吨,2024-2027E的CAGR为14%。

图表59:全球工业机器人、人形机器人装机量及对钕铁硼的需求量测算

注:2025-2027年为中金公司研究部预测数据

资料来源:国际机器人联合会(IFR),中金公司研究部

►低空经济:新的经济增长极,为稀土永磁需求再添亮点

低空经济是一种综合经济形态,eVTOL、无人机、直升机等低空飞行器是低空经济的核心载体。2024年3月29日,民航局举行推进低空经济发展专题新闻发布会[43],提到低空经济作为战略性新兴产业,具有产业链条长、应用场景复杂、使用主体多元、涉及部门和领域多等特点,既包括传统通用航空业态,又融合了以无人机为支撑的低空生产服务方式,具有明显的新质生产力特征,发展空间极为广阔。低空经济主要依托于地面以上1000或3000米范围内的飞行活动,其中eVTOL(Electric Vertical Takeoff and Landing,电动垂直起降航空器)、无人机、直升机等类型的低空飞行器,是低空经济发展的核心载体。

低空飞行器的动力系统决定了飞行器的诸多关键性能,电机是其核心动力单元。低空飞行器电机设计的核心要点在于高功率密度、高扭矩密度,其功率密度与高端汽车电驱接近,但是扭矩密度远超传统汽车。从特殊应用无人机到物流配送无人机再到eVTOL,功率等级不断提升。

当前低空飞行器电机大多为永磁同步电机,未来或发展为超导电机,但其成熟应用仍面临诸多问题。一是当前低空飞行器电推动系统的电机主要为永磁同步电机,包括轴向磁通电机和径向磁通电机两类,其中轴向磁通永磁电机具备更短、更直接的磁通路径,效率和功率密度更大,也因其高紧凑性及高转矩密度受到广泛关注。二是超导电机绕组由超导线材制成,从而获得远超传统电机的功率密度和效率,但超导电机的成熟应用仍然面临诸多问题,例如超导技术高度依赖冷却系统实现超导状态但也同步影响电机的可靠性等问题,大功率、高效率的电控技术也有待突破。

图表60:轴向磁通电机与径向磁通电机

资料来源:深圳市星创磁业有限公司官网,中金公司研究部

2024年3月“低空经济”首次被写入政府工作报告,有望成为新的经济增长极,为稀土永磁需求再添亮点。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,提出“发展交通运输平台经济、枢纽经济、通道经济、低空经济”,首次把“低空经济”写入国家规划[44]。2023年12月,中央经济工作会议把“低空经济”提升到战略性新兴产业的地位[45],2024年“低空经济”首次被写入政府工作报告[46]。作为新质生产力的代表之一,我们认为低空经济有望成为驱动经济社会发展的新生动力。

根据2024年4月1日工信部赛迪研究院发布的《中国低空经济发展研究报告(2024)》显示,2023年中国低空经济市场规模为5059.5亿元,同比+33.8%;乐观预计到2026年,国内低空经济市场规模有望突破万亿元,2023-2026年CAGR为28%。

图表61:2026年中国低空经济市场规模有望突破万亿元

资料来源:《中国低空经济发展研究报告(2024)》_工信部赛迪研究院,中金公司研究部

展望2025-2027年,全球氧化镨钕供应从过剩逐步走向紧缺,稀土价格有望温和上涨。根据我们测算,2025-2027年全球氧化镨钕供需缺口分别为-28、-1525、-1018吨,占需求比例分别为-0.02%、-1.24%、-0.78%,全球氧化镨钕供需有望从过剩逐步走向紧缺。我们认为,在稀土供应格局优化背景下,稀土价格有望改变过去快速上涨/下跌的局面,实现温和上涨。

图表62:2022-2027E全球氧化镨钕供需平衡及供需缺口占需求比例

注:2025-2027年为中金公司研究部预测数据

资料来源:各公司公告,中国自然资源部,中金公司研究部

图表63:全球氧化镨钕供需平衡表(吨)

注:2025-2027年为中金公司研究部预测数据

资料来源:各公司公告,中国自然资源部,中金公司研究部

风险

稀土供应超预期。倘若国内指标增长或海外稀土供应超预期,或导致全球稀土供需由紧平衡转为过剩格局,从而导致稀土价格回落。

海内外政策变化超预期。当前全球稀土行业政策变化较快,倘若全球各地区针对稀土行业政策出台新的政策,或对行业发展及价格变化产生较大影响。

出口及下游需求不及预期。一是倘若国内出口恢复不及预期,海内外供需割裂带来的中重稀土内外盘价差或长期存在,从而导致国内中重稀土价格修复不及预期,同时下游稀土磁材出口量或持续处于低位。二是稀土永磁材料下游应用广泛,倘若人形机器人、低空经济等领域新应用发展不及预期,或导致整体需求增速减缓,从而导致全球稀土供需由紧平衡转为过剩格局,稀土价格回落。

本文摘自中金公司2025年7月16日已经发布的《稀土新时代之三:战略价值凸显,供应格局重塑》

分析员 何曼文 SAC 执业证书编号:S0080524060017 SFC CE Ref:BTN249

分析员 齐 丁 SAC 执业证书编号:S0080521040002 SFC CE Ref:BRF842

分析员 陈 彦 SAC 执业证书编号:S0080515060002 SFC CE Ref:ALZ159