下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 左星月

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

7月28日,长江三星能源科技股份有限公司(以下简称“长江能科”)北交所IPO成功过会。

长江能科像能源界的“设备医生”,专为油田、炼厂、海上平台做“心脏手术”,既可以让传统石油天然气用得更干净,也能够帮助新能源如氢能、低碳技术搭好骨架。

在公司内部,长江能科实控人刘建春父子长期拆借公司资金未还,大客户欠款逾期成常态。

此外,公司核心零部件变压器依赖刘建春妹妹印农春的小型关联企业。

种种问题叠加,为其上市之路蒙上阴影。

1、七旬老人携子闯北交所,拆出资金买房买理财

长江能科是一家专注于能源化工专用设备的设计、研发、制造和服务的企业。

简单来说,长江能科的设备能够给原油“洗澡”,将原油中的杂质洗掉,变成干净的汽油柴油;同时还拥有将LNG(液化天然气)船装“能量罐”、帮工厂把碳排放变废为宝的固碳设备等功能。

截至招股说明书签署之日,长江能科的实际控制人为刘建春、刘家诚父子,父子二人能够控制长江能科88.03%股份的表决权。

1956年出生的刘建春,16岁就扎进了工厂车间。1972年开始,刘建春在扬中县电机厂当工人,十年间把机床摸得通透。80年代,刘建春转场到无线电厂,从车间主任一路做到厂办主任,后来又在扬中县工业局任企业管理办公室科员。

1988年开始,刘建春在扬中县有机化工厂任副书记兼副厂长等职务。2003年,47岁的刘建春揣着1000万元启动资金创办了长江能科的前身长江有限。

刘建春的儿子刘家诚出生于1982年,从IT工程师做起,2019年12月至今担任长江能科董事、总经理。

2023年1月,公司在全国股转系统挂牌,2023年6月被正式调入创新层。

2024年12月30日,长江能科北交所IPO正式获得受理;2025年7月28日,公司北交所IPO成功过会。

今年7月披露的第二轮问询函回复显示,2021年至2024年,刘建春从长江能科的全资子公司三星环境大额拆出资金,共计700万元,主要用于刘家诚购房和购买理财产品。

截至问询函回复文件签署之日,刘建春从三星环境拆借的大额资金尚未闭环。

不仅如此,2021年至2024年,刘家诚还从长江能科的控股股东三星科技拆借大额资金,共计505万元,主要用于购买理财、证券投资、日常消费,且这部分资金同样尚未闭环。

值得一提的是,2023年5月,长江能科进行股利分配,共派发现金红利3007.72万元。按照刘建春父子的持股比例来估算,这部分现金红利大部分都落入了刘建春和刘家诚的手中。

在获得大额现金红利的情况下,刘建春和刘家诚向三星环境和三星科技拆出的资金为何迟迟未归还?长江能科“父子档”的资金操作值得关注。

随着公司登陆北交所,相关资金问题能否妥善解决,后续发展值得关注。

2、大客户集中,应收账款回收难

长江能科主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务。

其中,电脱水、电脱盐设备是海洋和陆地油田采出原油外输以及炼油化工首环节的关键设备,决定着原油是否能达到外输标准以及炼化设备的运行效率和能耗。

长江能科参与了中国海油CFD11-1&11-2项目,该项目是渤海油田增储上产的重点工程;同时,长江能科参与了中国海油SZ36-1油田平台,该油田是我国海上最大自营油田。

2022年至2024年(以下简称“报告期”),长江能科的营业收入分别为2.19亿元、3.48亿元和3.14亿元,同比增长14.61%、58.83%和-9.77%。

同期,公司归母净利润分别为4068.19万元、4085.45万元和4916.39万元,同比增长83.76%、0.42%和20.34%。

这离不开大客户的助力。

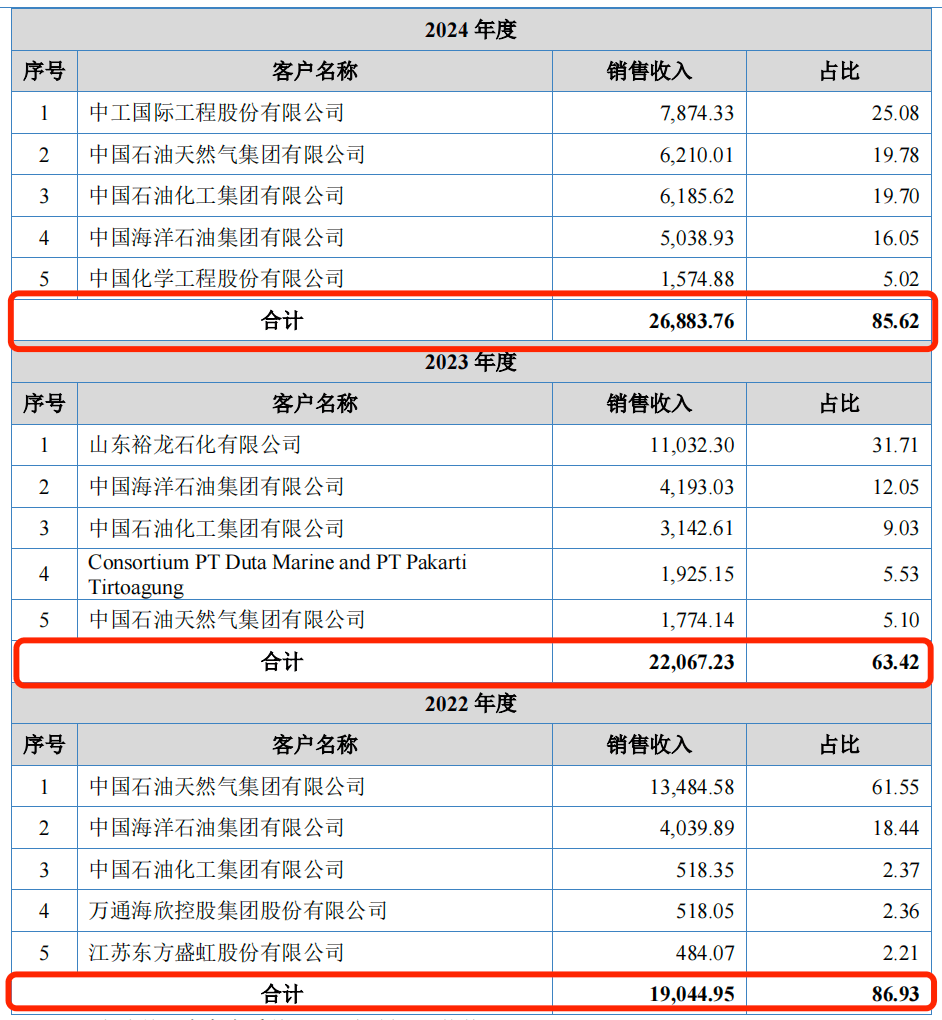

招股书显示,报告期内,长江能科向前五大客户的销售金额分别为1.90亿元、2.21亿元和2.69亿元,占当期销售总收入的比例分别为86.93%、63.42%和85.62%,客户集中度偏高。

(图 / 长江能科招股书)

长江能科的主要客户包括中国石油、中国石化、中国海油等化工行业的大型央企、大型民营企业。

值得一提的是,对于成套能源化工设备,长江能科一般按照“预收款—进度款—发货款/验收款—质保金”等进度,在达到相应进度后的30-90天内收款。

因此,长江能科对于应收账款的回收周期被拉长。

招股书显示,报告期内,长江能科的应收账款分别为7630.96万元、1.03亿元和1.10亿元,占当期营业收入的比例分别为34.83%、29.65%和34.98%,整体保持增长。

与此同时,公司的应收账款账龄也有所拉长。

报告期内,账龄在一年以内的应收账款占应收账款余额的比例分别为60.28%、87.40%和62.68%。2024年,长江能科的应收账款账龄拉长,1至2年的应收账款占比达到了27.86%。

长江能科的应收账款逾期状况较为明显。以2024年的数据为例,公司的核心客户中国石化、中国海油、中工国际的应收账款逾期回款比例分别为94.53%、89.96%和70.82%。

此外,深圳市融资租赁(集团)有限公司的应收账款,逾期比例达到100%。

也就是说,这几家客户大部分的应收账款均逾期,逾期账龄在1-2年左右,逾期原因多为客户审批周期长、付款缓慢等。可见,长江能科30-90天的信用期或许“形同虚设”,实际难以控制下游客户的回款时间。

问询函回复显示,2021-2024年各年末,公司逾期应收账款的主要客户为中国石化、中国石油、中国海油、东方盛虹、荣盛石化等国内大型能源化工企业。

截至2025年2月末,上述主要客户逾期应收账款回款比例分别为93.19%、84.58%、80.68%和31.00%。

长江能科客户集中度居高不下、应收账款逾期严重且账龄拉长,也让其经营稳定性面临考验。

登陆资本市场后,如何厘清资金往来、优化客户结构、改善回款效率,将是长江能科必须跨越的关卡。

3、实控人妹妹提供变压器,沈阳特达参保人数不足5人

在采购方面,长江能科根据项目订单及生产任务采取以销定产、按产定采的采购模式,公司采购的原材料主要包括钢材、锻材类、部件类等。

「创业最前线」注意到,长江能科不仅向大型供应商进行采购,还向实控人亲属开设的沈阳特达进行采购。

沈阳特达是公司实际控制人刘建春妹妹印农春持股并担任执行董事的企业,2003年成立后,长江能科就与其开始合作。

沈阳特达主要向公司销售变压器。据悉,长江能科采购的变压器用于电脱设备,且变压器参数的设置对公司电脱设备的处理效果有一定的影响。因此,长江能科对变压器的质量要求较高。

然而,沈阳特达对长江能科销售的变压器并不是独立研发,而是沈阳特达与长江能科共同开发了适用于公司电脱设备的变压器产品,沈阳特达按照长江能科的要求进行生产。

报告期内,长江能科对沈阳特达的关联采购金额分别为561.95万元、609.39万元和884.62万元,占营业成本的比重分别为4.91%、2.59%和4.78%。

此外,问询函回复显示,2021年-2024年,沈阳特达主要为长江能科提供产品,没有拓展其他电脱设备领域的客户。

可见,作为关联公司,沈阳特达一直依附于长江能科。

但值得注意的是,天眼查显示,沈阳特达注册资本为200万元。2016年以来,沈阳特达的参保人数从未超过5人。

参保人数不足5人的沈阳特达,如何每年向长江能科提供数百万元的变压器?这一点还需长江能科的进一步解释。

此外,2021年,印农春还向刘家诚配偶杨茜转账20万元,实为刘家诚祖母赠予其重孙(刘家诚子女)的教育礼金。

一家参保人数不足5人、高度依赖单一客户的关联企业,却长期承担着长江能科核心部件的供应,不仅让采购环节的独立性备受质疑,其产能与履约能力能否持续匹配长江能科的发展需求,也存在诸多不确定性。

长江能科若想获得投资者的持续信任,亟待用更透明的制度,规范关联往来。

接下来,公司能否成功上市,「创业最前线」也将持续关注。

*注:文中题图来自长江能科官网。