下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

从青藏高原的徒步,到城市公园的露营;从山林间的亲子活动,到池塘边的休闲垂钓,户外活动正从“小众爱好”走向“大众生活”,这为户外运动品牌带来了巨大的市场机遇,始祖鸟、北面、迪卡侬、凯乐石、伯希和、坦博尔等品牌迅速发展。

其中,也有不少户外运动品牌选择向资本市场发起冲击。例如,10月8日,坦博尔集团股份有限公司(以下简称:坦博尔)递表港交所,中金公司为独家保荐人。

站在风口上,坦博尔的收入从2022年的7.32亿元快速增长到2024年的13.02亿元。今年上半年,其收入达到6.58亿元,同比大涨85%。

收入高增之时,坦博尔却开始收缩线下门店。今年上半年,公司常设门店减少40家。不仅如此,利润也跟不上收入增长的步伐,一直起起伏伏。

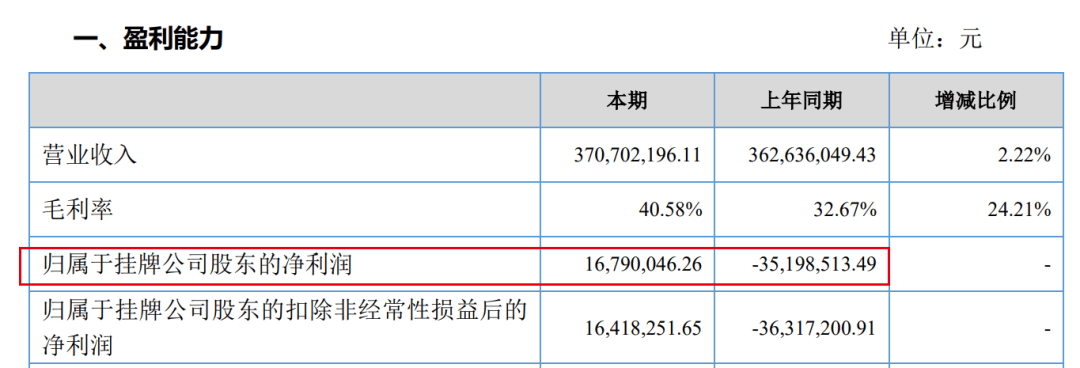

即便利润表现并不稳定,坦博尔在分红上却十分豪迈。今年上半年,公司突击派息2.9亿元,相当于当期归母净利润的8倍,其中超2.8亿元都流向了实控人王丽莉家族。

而这场高分红几乎掏空了公司的现金流。截至2025年8月31日,其现金及现金等价已经不足1200万元,短期资金缺口超2亿元。

在这种背景下,户外运动的风能将坦博尔送进港交所的大门吗?

1、收缩线下,上半年净关闭40家门店

户外运动市场的火热,已经持续多年。

根据灼识咨询资料,中国专业户外服饰行业市场规模由2019年的688亿元增长至2024年的1319亿元,复合年增长率为13.9%,预计2029年将进一步增长至2871亿元。

站上户外运动的风口,坦博尔的收入一路上涨。

招股书显示,2022年至2024年,坦博尔的收入分别为7.32亿元、10.21亿元、13.02亿元,增速保持在25%以上。今年上半年,其实现收入6.58亿元,同比增长85%。

凭借于此,坦博尔在户外市场占据了一定地位。根据灼识咨询资料,以2024年零售额计,坦博尔是中国第四大本土专业户外服饰品牌。

但在“收入增长”的另一面,是线下门店的收缩。

2022年到2024年,坦博尔常设线下门店从486家增长到608家。但截至2025年6月30日,公司常设线下门店萎缩至568家,半年净关闭40家门店。

为了特定时期的高消费需求,坦博尔还会设立季节性线下门店。2022年至2025年上半年(以下简称:报告期内),其季节性线下门店分别为230家、197家、136家、50家,2年半累计减少180家。

线下门店萎缩之后,线上渠道成为坦博尔的新支柱。2022年到2025年上半年,其线上渠道的收入占比从30.9%上涨至52.7%,成为第一大收入来源。

渠道转型之外,一直走“高性价比”路线的坦博尔也在加码中高端市场,拓宽产品边界。

目前,坦博尔打造了三大系列,即顶尖户外系列、运动户外系列与城市轻户外系列,主要包含专业羽绒服、硬壳服饰及软壳服饰,覆盖滑雪、登山、徒步、郊游、公园休闲和通勤等不同场景的完整产品体系。

其中,顶尖户外系列是2022年推出的新系列,专为滑雪、高海拔徒步和极地探险等极端环境设计,主要面向专业运动员、科学探险专家和极限户外运动爱好者,产品建议零售价为999元至3299元。

10月16日,「创业最前线」在坦博尔天猫官方旗舰店查看发现,店铺有一款鹅绒服售价高达5999元,显示已售100+,不过目前已经下架。除此之外,产品售价普遍在2500元以下,大多数产品在千元以下。

只不过,消费者显然更青睐“高性价比”产品。在上述天猫店铺,有三款销售上万的羽绒服,售价在299元至400元之间。

目前来看,坦博尔的顶尖户外系列规模甚微。于2025年中期末,顶尖户外系列收入为3052.9万元,占总收入的4.6%。

与之相比,报告期内,主打性价比的城市轻户外系列一直是业绩支柱,贡献了6成以上收入。

高净值人群的消费能力毋庸置疑,但坦博尔若想要摆脱“平价品牌”烙印,讲好高端市场故事,也并非易事。

2、13亿砸向营销,净利率两连降

这不是坦博尔第一次和资本市场打交道——早在2015年时,坦博尔就已经在新三板挂牌。

当时,坦博尔还是一家主营羽绒服的品牌。只是,羽绒服是季节性产品,坦博尔又只是一家山东区域品牌,其业绩表现并不好看。

在上市之前的2012年,其营业收入为6.52亿元、归母净利润达到4917万元。而在新三板上市当年(2015年),公司营收已经萎缩至3.63亿元,几近腰斩,归母净利润更是直接亏损了3520万元。

(图 / 坦博尔招股书(新三板版本)、坦博尔2016年财报)

2年之后(即2017年),坦博尔表示,为配合公司发展战略,选择在新三板摘牌。

此后,坦博尔尝试转型,一边将产品延伸至户外运动领域,向“专业户外服饰品牌”转型,另一边则在营销上贴近年轻消费者,邀请明星代言、频频亮相时装秀。

例如,2024年,公司以"与自然为友"为主题,组织了一场时尚光影秀。2025年9月,坦博尔签约钟楚曦为品牌代言人,又在杭州西湖举办「雪舞山巅」户外冰雪趋势大秀,还与滑雪发源地阿勒泰地区推出联名合作,加深与年轻消费者的互动。

这些营销活动,为坦博尔带来了更高的品牌曝光频次,但同时也付出了高额营销代价。

报告期内,坦博尔的销售及分销开支分别为2.00亿元、3.56亿元、5.08亿元及2.61亿元,占收入的比例从27.3%上涨至39.7%。

在短短3年半时间里,公司累计将13.25亿元砸向营销,是同期累计归母净利润(3.68亿元)的3倍以上。

这难免会侵蚀利润。报告期内,母公司拥有人应占利润分别为8577.4万元、1.39亿元、1.07亿元及3593.7万元;净利率分别为11.7%、13.6%、8.2%和5.5%。

可以看到,2024年公司利润出现下滑,净利率则是两连降。

不仅如此,坦博尔的存货正在快速走高。报告期内,其存货分别为3.33亿元、2.57亿元、6.93亿元及9.31亿元。其中,制成品为2.94亿元、1.77亿元、4.92亿元及6.91亿元。

与此同时,这些存货的周转时间被拉长。报告期内,公司平均存货周转天数分别为292.2天、242.0天、295.1天及485.4天。

(图 / 坦博尔招股书)

在户外运动市场需求高涨之时,为何存货越堆越高?户外运动服饰更新迭代迅速,提前囤积大量成品是否还跟得上市场潮流?存货是否有足够的市场竞争力?是否担忧存货无法及时变现,进而影响现金流?

对此,「创业最前线」试图向坦博尔方面进行了解,但截至发稿仍未获回复。

3、IPO前突击派息2.9亿,资金缺口超2亿

虽然身处前景广阔的户外运动赛道,但坦博尔目前没有引入外部投资者,而是由王氏家族全面掌控。

2004年,王勇萍、王丽莉夫妇,和王勇萍妹妹王红共同创立坦博尔,分别持股50%、48%及2%。此后,公司进行了一系列股权转让,最终由王勇萍和王丽莉分别拥有95%和5%股权。

直到2022年7月,王勇萍将持有的约4238万股公司股份(25.33%股权)全部无偿转让给妻子王丽莉。同年12月,王勇萍辞任公司董事。

目前,在经营管理中,王丽莉担任董事长、总经理兼执行董事,独揽大权;在股权上,王丽莉联合儿子王润基共同控股坦博尔。

IPO前,王丽莉直接持股25.33%、上海蓝银持股67.14%。其中,上海蓝银由王丽莉、王润基、王红、王勇萍父亲王开元分别持股55%、44.5%、0.27%及0.23%。

除此之外,三个员工持股平台青州坦文、青州博顺及青州尔雅合计持有公司剩余的7.53%股权。其中,王丽莉在这三个平台的持股比例均在66%以上,若以66%粗略计算,王丽莉透过这三个平台间接持有坦博尔约4.97%股权。

综合计算,王丽莉、王润基母子持股比例已经超过97%。

在全面掌控之下,王丽莉母子几乎将坦博尔的现金流“掏空”。今年上半年,坦博尔宣派股息2.9亿元,是同期归母净利润(3594万元)的8倍。即便按照97%的股权计算,王丽莉母子也拿走了超2.8亿元的“大礼包”。

这笔大额分红之后,坦博尔的现金流岌岌可危。

招股书显示,截至2025年8月31日,公司现金及现金等价物仅剩1110.2万元,较2024年底的1.54亿元骤降超1.5亿元。

同期,坦博尔的短期银行借款为2.18亿元。若以此计算,公司短期资金缺口超过2亿元。

在此之前,坦博尔仅在2022年分红3500万元,2023年和2024年均未分红。那么,公司为何突然在IPO前大手笔派息?是否有意向董事长王丽莉输送利益?当前的现金流紧张问题如何解决?对此,「创业最前线」试图向坦博尔方面进行了解,但截至发稿仍未获回复。

坦博尔的IPO之路,看起来更像是一场家族的资本游戏。上市,到底是为企业带来机遇,还是成为家族套现的出口,投资者自有思量。

*注:文中题图来自摄图网,基于VRF协议。