下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

热度持续攀升的减肥药市场,即将迎来新玩家。

此前,派格生物、银诺医药等企业已相继登陆资本市场,先为达生物、博瑞医药等也在排队候审,而这股热潮中,又一重要参与者浮出水面。

近日,Eccogene Inc.(简称“诚益生物”)正式向港交所递交招股书,试图在这条热门赛道上分得一杯羹。值得关注的是,与上述生物制药企业不同,尚未有产品上市的诚益生物,凭借与英国生物医药巨头阿斯利康的深度绑定,已率先实现阶段性盈利。

当前,GLP-1减肥药多以注射剂型为主,诞生司美格鲁肽、替尔泊肽两大明星药物,并占据主导地位,但这些药品均需要注射,使用起来并不方便,更具便利性的口服药成为业内的期待。

全球范围内,尚无用于减重的GLP-1口服片剂获批,诚益生物的核心产品每日一次的口服小分子GLP-1受体激动剂ECC5004便被寄予厚望,但这一赛道正面临来自全球跨国药企礼来、诺和诺德与本土创新药企恒瑞医药、翰森制药等企业的双重竞争。

在阿斯利康的加持下,诚益生物能否赴港上市成功?它还存哪些“隐忧”?

1、2023年融资后无新动态,遭早期投资者减持

诚益生物由周敬业与徐剑锋于2018年联合创立,目前两人分别担任公司首席执行官与首席科学官。

据公开资料,周敬业与徐剑锋均有复旦求学经历,更曾在礼来中国研发中心深度共事,其中周敬业曾任礼来化学部负责人,徐剑锋曾任礼来首席科学家,在糖尿病及其并发症方面,从筛选到靶点验证、临床开发等有着丰富的经验。

成立至今,诚益生物共获得三轮、合计8270万美元(约5.87亿元)的融资,吸引了健壹资本、幂方资本、元禾原点、张江医药、阿斯利康等十多家投资机构的青睐,C轮融资后公司估值达4.98亿美元(约35.3亿元)。

公司2020年完成A轮融资,2021年3月紧接着完成A-1轮融资,2023年顺利落地B轮、C轮融资。此后,截至目前没有新的融资动态。

与同期在港交所递表的先为达生物相比,诚益生物累计5.87亿元的融资规模、最后一轮融资后35.3亿元的估值,并不算突出。

先为达生物同样专注于针对肥胖症及相关疾病的创新体重管理疗法。递表前,公司已完成7轮融资,累计募集资金约22亿元,D轮融资后,公司估值达48.68亿元,是诚益生物估值的1.4倍,且引入了美团、腾讯等资本入股。

这种差距背后,或与两家公司的管线进展节奏相关。

先为达生物的核心产品埃诺格鲁肽注射液已完成在中国的超重╱肥胖症及2型糖尿病两项适应症的生物制品上市许可申请,预计于2026年实现商业化。

而诚益生物进展最快、最受关注的是口服GLP-1药物(ECC5004)在全球多中心试验尚处于IIb期阶段,在中国的Ib期试验正在进行中。

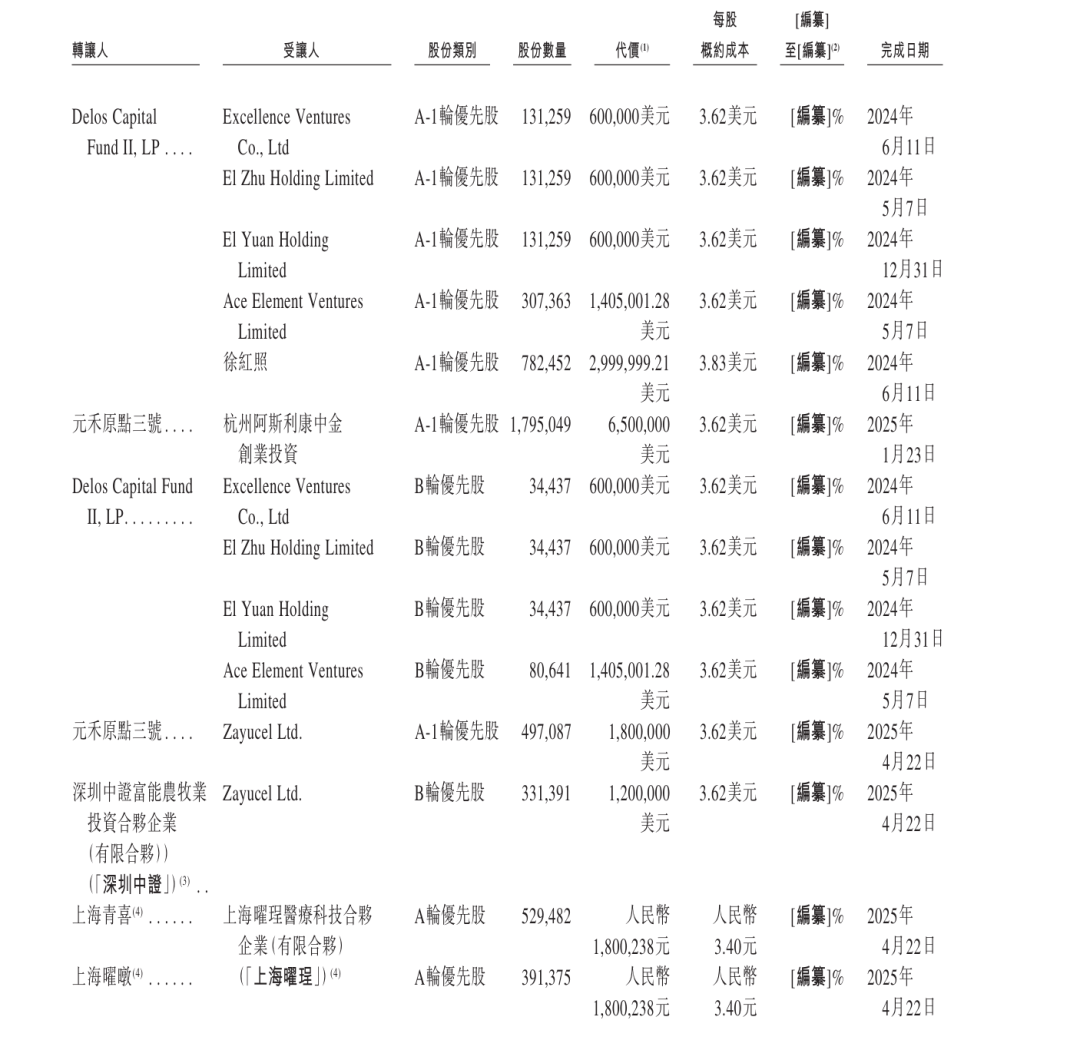

但值得关注的是,C轮融资后,诚益生物并未获得新的融资,而早期股东已通过向新股东多次股份转让的形式减持套现。

比如,2024年1月,A轮投资者上海圣众将所持有的12.66万股以43.15万美元(约3065万元)的价格转让给个人投资者陈亦婷。

此外,国药创新、元禾原点三号、TF Capita旗下的TF ECG Limite、TF ECG Limited等投资机构也通过股权转让等方式减持了部分股份。

(图 / 公司招股书)

从市场信号来看,诚益生物早期股东的减持行为,叠加暂无新融资注入的现状,可能会引发外界对其资金链稳定性与长期发展潜力的关注。

2、背靠阿斯利康,口服减肥药突围路依然艰难

诚然,早期资本对诚益生物的关注与认可,与其在研管线展现出的差异化优势和市场前景密不可分。

诚益生物共拥有5条研发管线,以口服小分子药物为核心,聚焦2型糖尿病、减重、代谢相关脂肪性肝炎等代谢类疾病,其中3条管线已经进入临床阶段。

这些在研产品的研发,依托于公司自主的TRANDD转化研究驱动平台——该平台能整合靶点验证、分子筛选、早期临床设计与生物标志物评估,形成一体化研发能力。

具体来看,公司已研发出的口服小分子GLP-1受体激动剂ECC5004,既可单独用药,也能与其他口服治疗药物联用。

同时,公司还布局了互补机制的差异化管线,比如口服肝脏靶向甲状腺激素受体β完全激动剂ECC4703,以及口服小分子氨基脲敏感性胺氧化酶抑制剂ECC0509。后者可与GLP-1受体激动剂联用,进一步挖掘治疗价值。

这其中,备受瞩目的则是口服GLP-1药物ECC5004。当前诺和诺德、礼来等巨头主导的GLP-1市场仍以注射剂为主,口服剂型成为竞争突破口。

ECC5004的关键优势在于它精准戳中了糖尿病、减重治疗中的核心痛点,不用打针,像吃普通药片一样就能用药,这对需要长期用药的患者来说,解决了怕疼、嫌麻烦的顾虑,大大提高了坚持用药的意愿。

公司首席执行官周敬业曾在媒体采访时表示,“由于GLP-1受体是多肽,口服给药很难被胃肠道吸收,所以大多数商业化的GLP-1受体激动剂是注射制剂,无论是每日一次还是每周一次的注射频次,对患者来说都是不小的痛苦。我们就考虑用更容易被胃肠道吸收的小分子药物去替代大分子多肽,从而彻底改变GLP-1家族药物治疗二型糖尿病和肥胖症的方式。”

依靠这款产品,诚益生物获得了阿斯利康的青睐。

在资本层面,阿斯利康亦是诚益生物的重要股东之一,阿斯利康全资附属公司AstraZeneca UK Limited持有公司股份5.02%,杭州阿斯利康中金创业投资持有2.47%。

从核心业务合作来看,诚益生物与阿斯利康在2023年11月达成了独家许可协议,这笔交易总价值最高达20.1亿美元(含1.85亿美元首付款、18.25亿美元里程碑付款及销售额特许权使用费)。

协议明确了权益划分:阿斯利康获得ECC5004在大中华区以外所有国家和地区的独家开发、商业化权利,而大中华区市场由双方联合开发与商业化。

这类BD合作并非孤例,口服GLP-1及多靶点代谢类药物的国际合作热潮正持续升温:2025年3月,联邦制药与诺和诺德就GLP-1/GIP/GCG三靶点激动剂UBT251达成超20亿美元合作;2024年12月,翰森制药与默沙东签订协议,就口服小分子长效GLP-1受体激动剂HS-10535的全球开发与商业化交易总额最高达19亿美元。

当前,减肥药注射剂市场由诺和诺德、礼来双巨头主导,司美格鲁肽2025年上半年全球销售额达166.32亿美元,加冕全球药品市场半程冠军,替尔泊肽同期销售额超140亿美元且增速更猛。

需要注意的是,全球尚无口服小分子GLP-1受体激动剂获批,目前共有8种口服小分子GLP-1受体激动剂候选药物用于治疗肥胖/超重和2型糖尿病,进入全球或美国II期及以上临床阶段。

这其中,礼来Orforglipron已完成全部关键Ⅲ期临床试验,有望在今年内向美国食品药品管理局(FDA)提交orforglipron用于肥胖症治疗的上市许可申请,并于2026年初针对糖尿病治疗启动申报流程。

诚益生物虽在技术路径和合作资源上具备优势,但面对礼来的先发布局,以及锐格、硕迪等企业的同赛道竞争,其能否在口服GLP-1赛道实现突围,仍存在较大不确定性。

3、盈利“昙花一现”?收入骤降99%后赴港募资

与银诺医药、先为达生物这类聚焦代谢类疾病(含减肥适应症)、当前仍处未盈利阶段的生物科技公司不同,诚益生物此前已实现阶段性盈利。

依托与阿斯利康的首付款及里程碑付款,公司在2023年、2024年分别实现营收3605.9万美元、2.21亿美元,净利润扭亏为盈,其中2024年归母净利润达1.39亿美元。

不过,公司收入高度依赖于阿斯利康的合作,2024年的收入增长主要源于确认该合作的大部分预付款及ECC5004项目里程碑付款。

到2025年上半年,因相关履约责任已完成且预付款在2024年已确认,公司收入从2024年上半年的1.36亿美元骤降至55.7万美元,同比下降99.59%;同期净亏损2055.7万美元,而去年同期为盈利8428.1万美元。

需要注意的是,后期临床的开展会消耗大量的资金,这对已陷入净亏损的诚益生物而言,将进一步放大其现金流压力。

从财务状况来看,截至2025年6月30日,公司可动用资金包括1.18亿美元的按摊销成本计量的其他金融资产以及5642.8万美元的现金及现金等价物,合计1.74亿美元。且同期无任何银行借款,资产负债结构相对简洁。

诚益生物也在招股书中表示,现有可用营运资金足以覆盖未来至少12个月运营成本的125%以上,短期现金流压力可控。

然而,在创新药行业,“研发即烧钱”的定律在后期临床阶段,尤其是III期临床试验的资金消耗强度、持续周期,足以成为决定药企管线生死的关键变量。大规模受试者招募、跨区域多中心运营等均需要资金支撑。

2025年上半年,公司研发投入1573.4万美元,比去年同期583.1万美元,大幅增长169.8%。这其中,临床成本占比高达70.2%。

对于核心管线ECC5004已推进至关键节点的诚益生物而言,后期临床还需要大量资金投入,也对公司资金情况提出了挑战。

在此背景下,赴港上市成为诚益生物破解资金困局、突破发展瓶颈的核心路径。

但是,诚益生物后续上市闯关能否成功,终究要看ECC5004的临床数据能否持续证明差异化价值,以IPO募集的资金能否高效支撑管线推进,并摆脱对单一合作方的收入依赖。

如何实现短期现金流压力与长期研发投入、外部依赖与自主竞争力之间的平衡,将是诚益生物面临的下一个挑战。

*注:文中题图来自摄图网,基于VRF协议。