下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一问:投资增速下滑有何体现?

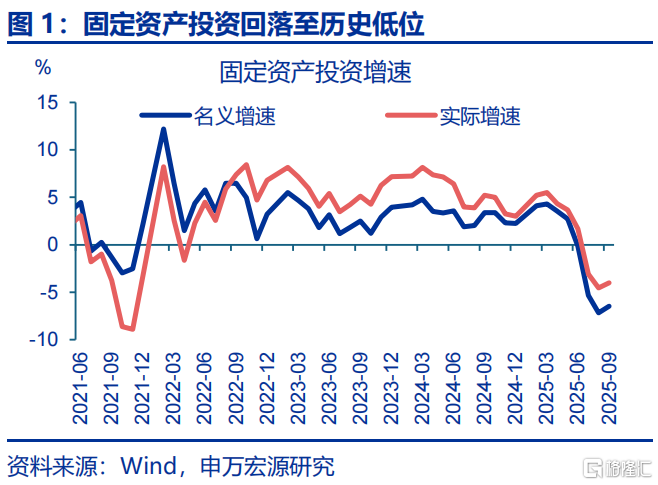

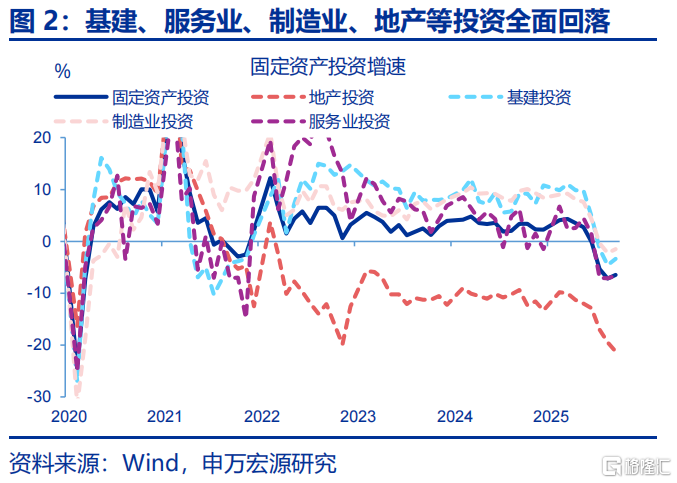

2025年下半年来,固定资产投资单月增速接近历史低位,其中四大类分项出现全面回落。2025年下半年来,固定资产投资增速大幅回落,自5月下滑9.2个百分点至9月-6.5%、接近五年最低点。剔除价格扰动后的实际投资增速回落幅度更为明显,期间已下滑7.8个百分点至-4.1%。拆分结构看,广义基建、服务业、地产、制造业投资出现全面下滑,下半年来四大类投资分别回落13.1、11.1、9.3、9.1个百分点至9月-3.3%、-6.6%、-21.2%、-1.5%。

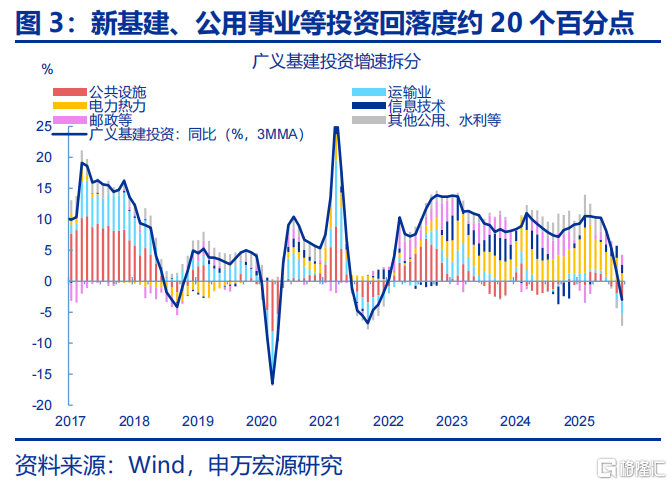

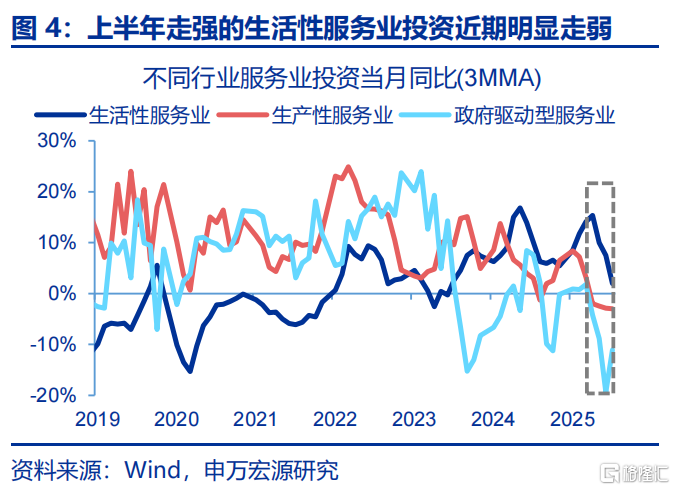

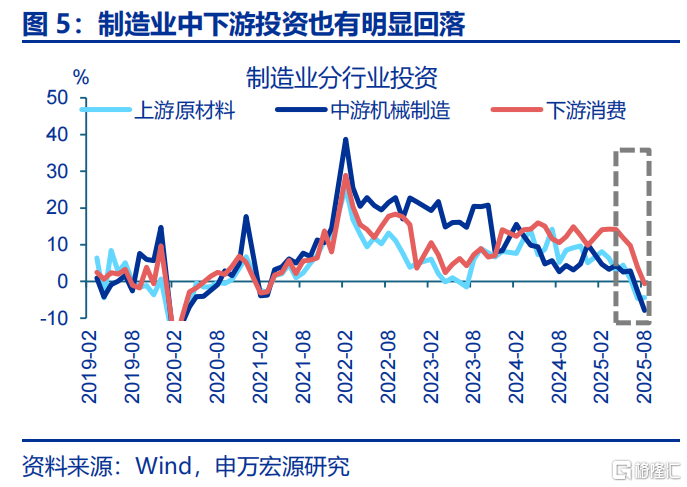

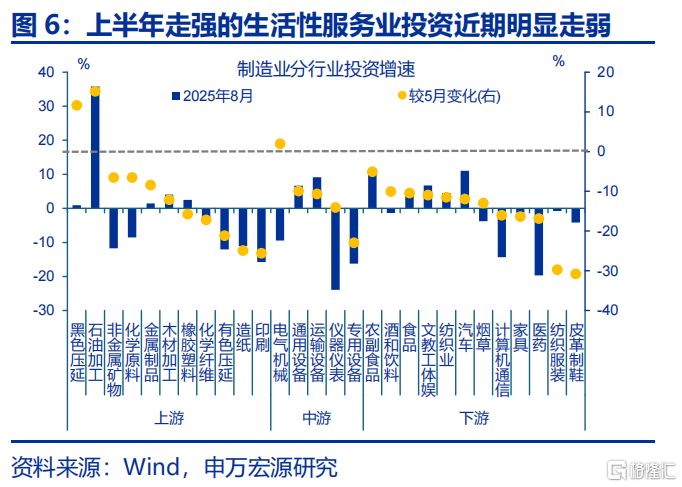

细分领域看,前期走强的重大工程、消费类基建、制造业投资近期均有明显下滑。基建投资中,重大工程与消费类基建投资均在下半年出现较大回落,如信息技术服务(-11.5pct至16.2%)、公用事业(-27.5pct至-2.4%)、设施管理业(-18.3pct至-14.6%)投资下半年来降幅在20pct左右;服务业投资(消费类基建)中,上半年冲高的生活性服务业投资在6月来也出现明显回落,至8月已下滑13.4pct至2%。制造业投资中,上半年维持10%以上增速的消费制造业8月投资回落至负区间,中游机械制造、上游原材料业投资在较低水平均有进一步下探,5-8月分别下滑10.4、8.8pct至-7.9%、-4.4%。

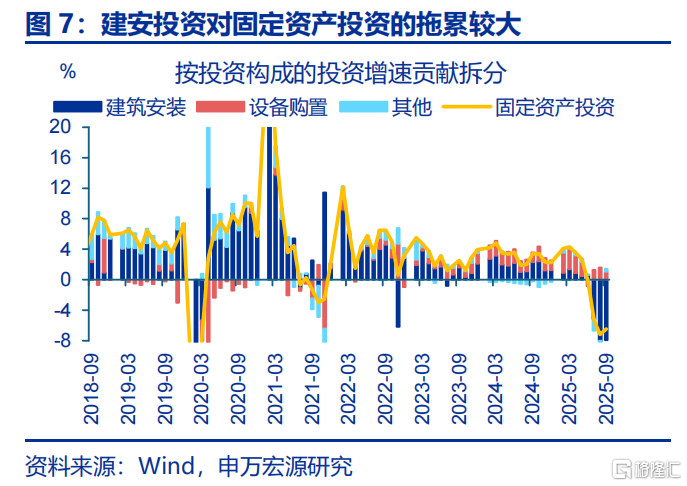

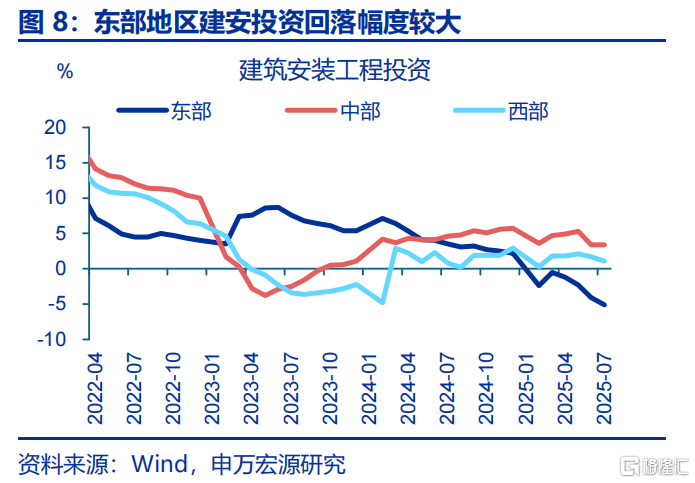

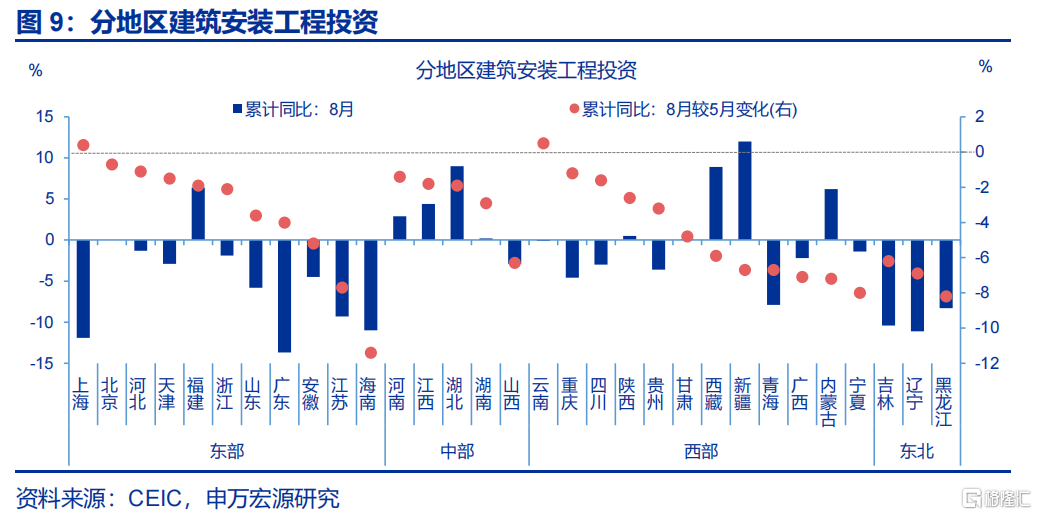

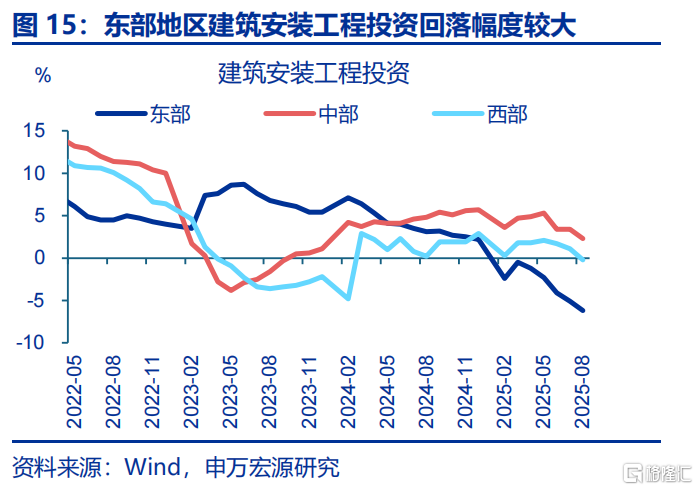

从投资构成看,建安投资下滑或是拖累固定资产投资回落的主因;区域上,东部地区的建安投资降幅更大。拆分投资构成的三大分项看,2025下半年以来建安投资回落16.4个百分点至9月-15.7%,拖累固定资产投资下滑8.4个百分点。区域上,东部地区建安投资回落幅度超过中西部,5-8月东、中、西部地区建安投资累计同比分别下滑3.9、3、2.3个百分点至-6.2%、2.3%、0.2%。具体地区中,海南(-11.9pct至-11%)、江苏(-13.4pct至-9.3%)、安徽(-10.8pct至-4.5%)等地建安投资回落幅度显著。

二问:投资缘何“失速”?

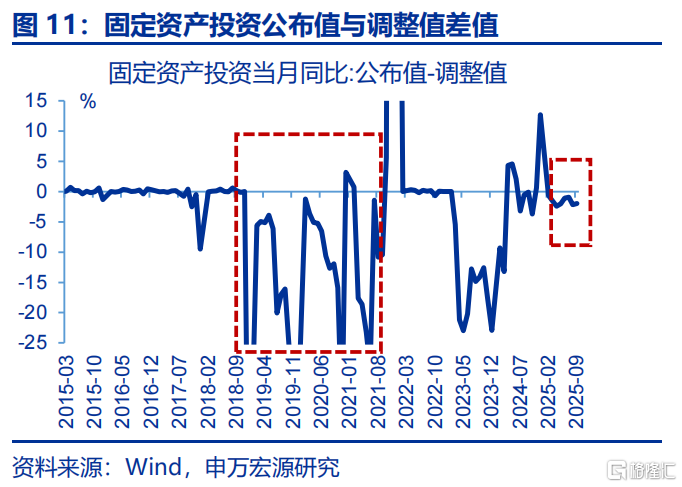

固定资产投资增速的公布值与调整值的偏差较小,反映投资“挤水分”并非年中以来投资大幅回落的主因。2018年起固定资产投资由形象进度法调整为财务支出法,基数调整后固定资产投资增速与按照累计值计算的当月同比(未做调整)存在较大偏差,单月最高达59.3个百分点。相比之下,2025年下半年以来,根据公布值计算的当月同比回落9.1个百分点至9月-8.4%,降幅与回溯调整后的当月同比(-9.2pct至-6.5%)近乎一致,或说明近期投资大幅回落并非统计调整所致。

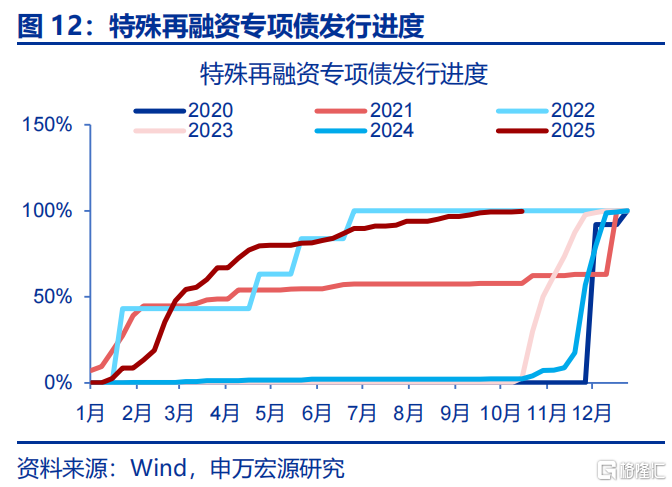

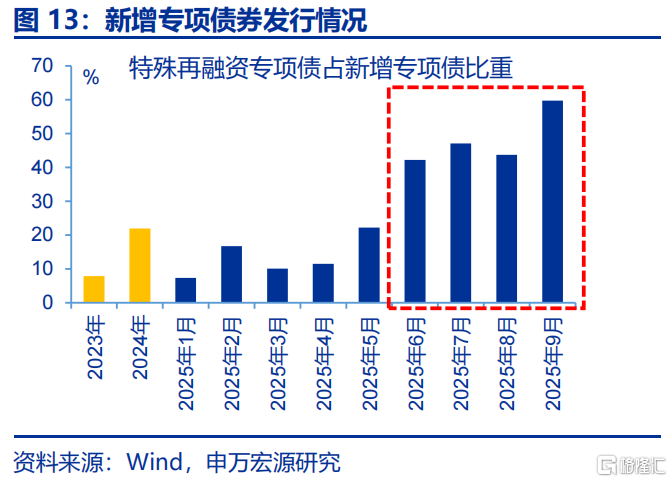

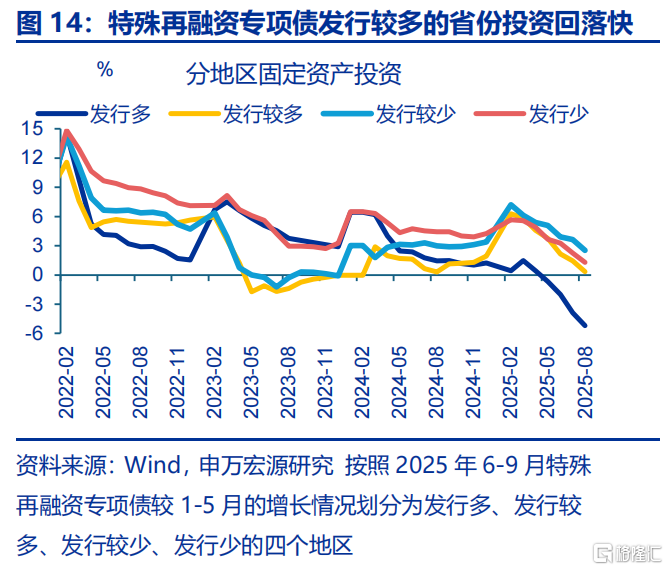

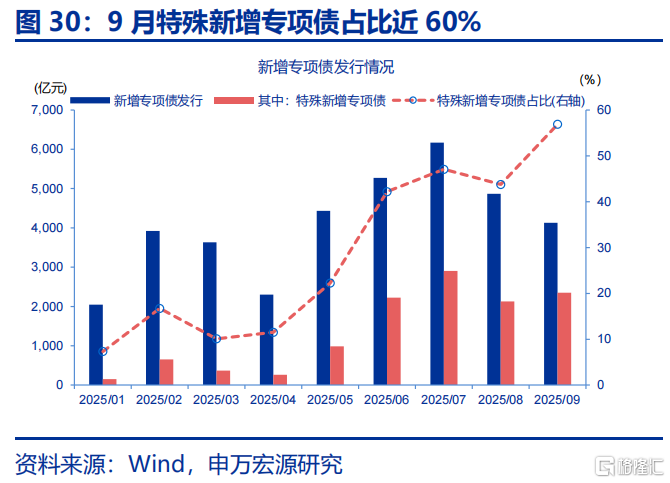

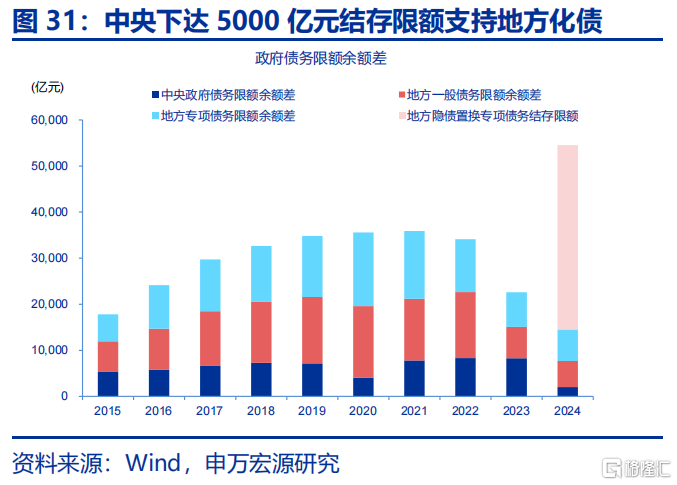

年中以来化债提速挤占投资资金,才是主导投资下滑的主因,可解释超一半的投资下滑幅度。今年财政部在新增专项债中划拨8000亿额度用于发行特殊再融资债,支持化债;但6月来,特殊再融资专项债发行规模上升至1.2万亿,额外占用4000亿元新增专项债额度,相应导致政府投资可用资金减少,该因素对投资增速的拖累超3个百分点,接近整体投资回落幅度(-7.5pct)的一半;结构上,中西部建安投资仍保持正增长,但发行特殊再融资专项债较多的东部地区增速大幅下滑至-5%以下;近期中央安排5000亿元结存限额用于化债和扩大投资,规模接近化债占用资金,结构上也是投向今年集中化债的东部地区等经济大省,恰恰旨在对应缓解化债形成的投资压力。

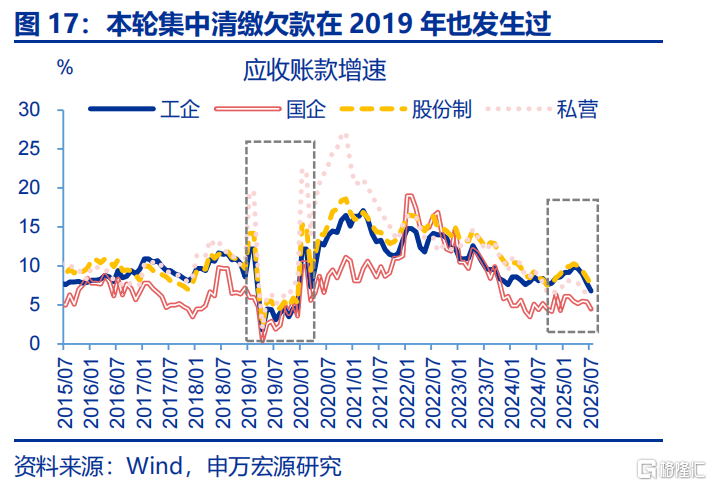

近两年部分企业以欠款形式增加投资,本轮化债除聚焦地方政府外,也要求企业加快清缴欠款,对投资产生额外拖累。自2024年以来,企业以欠款的形式扩张投资,表现为固定投资增速(3%左右)开始趋势性高于企业到位资金(自有资金与融资)增速(-3.3%左右),应收账款增速最高也上行至2025年3月9.9%。2025年4月国资委部署要求央企主动作为,确保即时付款;6月《保障中小企业款项支付条例》落地,强调机关、事业单位、大型企业拖欠中小企业款项不得超过60天;由于当前企业盈利偏弱,企业或将用于投资的资金清缴欠款,导致固定投资回落;2025年6月来应收账款增速回落2.4pct至8月6.6%,与固定投资回落的时点基本一致,也与2019年清缴中小企业欠款时类似。

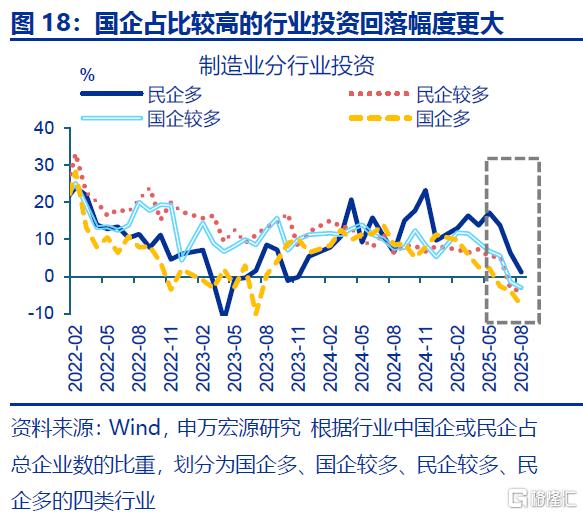

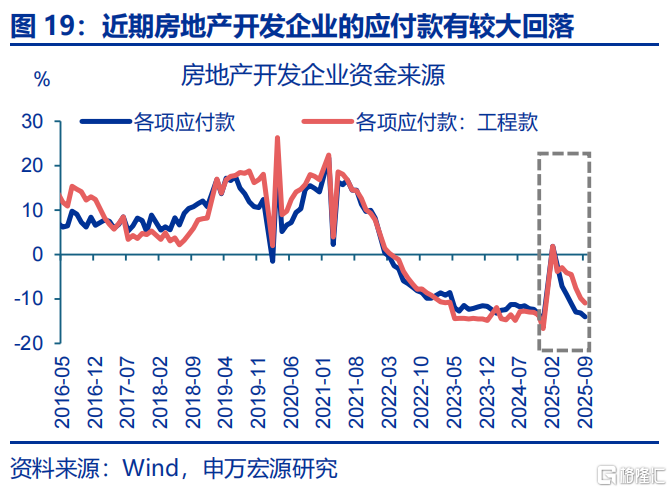

房地产、制造业、服务业均在集中清缴欠款,导致分项投资全面回落。本轮清缴欠款对国企的要求更高,国企偿还欠款进度更快,对应国企占比高的行业投资下滑幅度也更大(-10pct至-7.8%);房地产开发企业亦在偿还欠款,其应付款在下半年来降幅扩大(-5.1pct至-14%),与地产投资进一步下滑的时点也较匹配。

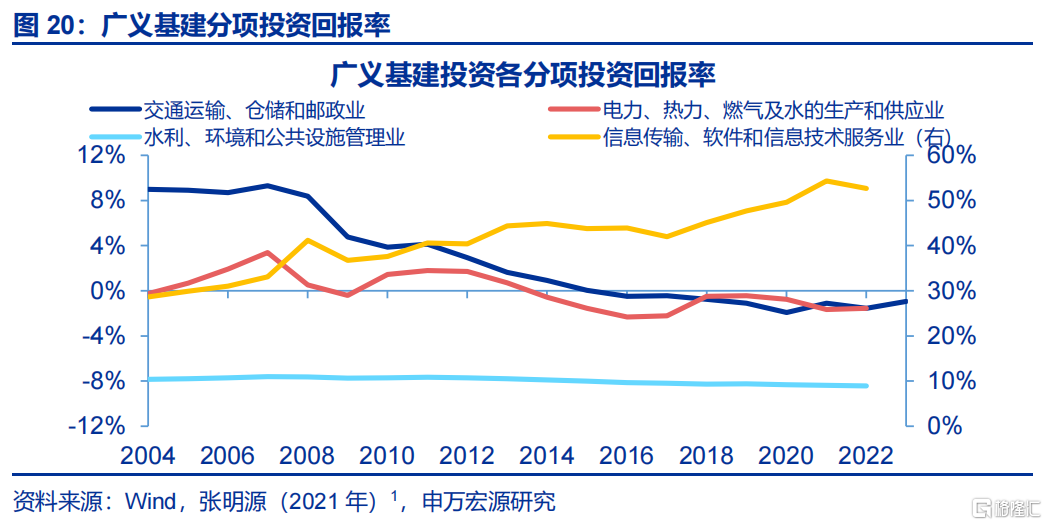

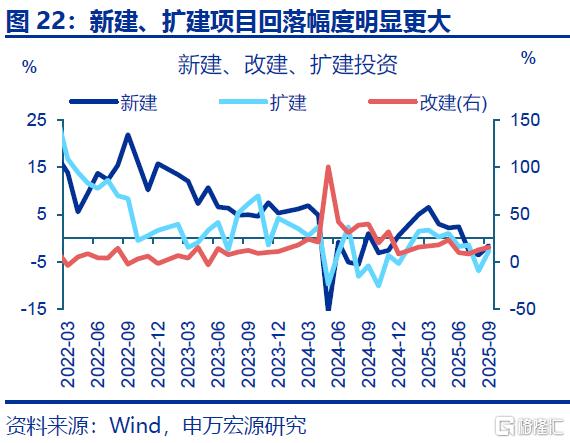

“缺项目”可能也对当前投资形成额外影响,改建类投资保持高增长,但新建类投资大幅下滑。分投资属性看,改建项目固定资产投资增速仍保持10%的较高增长,新建、扩建项目投资在下半年出现回落,单月增速分别由5月的23.8%、13%,回落至9月-4.1%、0.5%,反映“缺项目”的影响;基建投资领域中,交通运输、仓储和邮政业、公用事业投资收益率回落至负数区间,水利、环境和公共设施管理业投资收益率保持在-8%左右。同时传统基建三大行业的贷款利用率均较低,其中公共设施业每1元新增贷款所创造的增加值仅为0.6元。

三问:政策优化的影响?

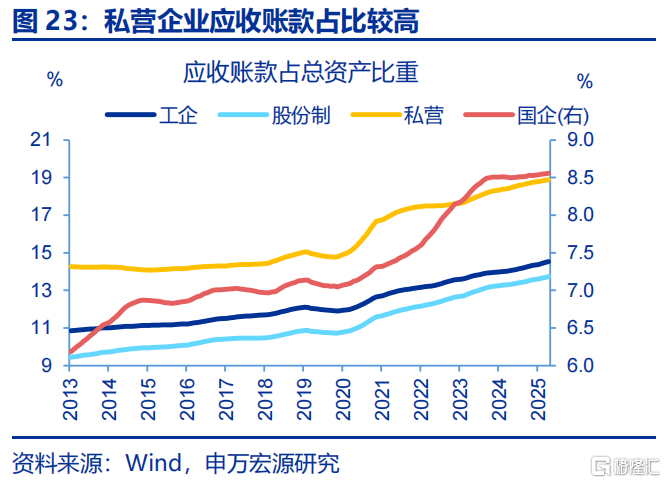

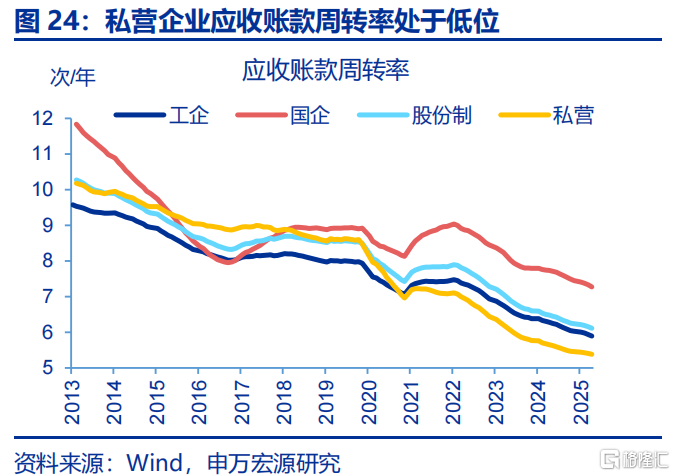

过往经验看,债务问题会挤占企业现金流、对经济运行产生明显压制。企业应收账款占比较高会推升付息压力,或导致资金被过度占用。目前应收账款占总资产比重上升至15%左右,结构上私营企业占比最高(18.9%);并且应收账款周转率下降至6倍左右,处于历史最低水平,私营企业该指标读数也最低。

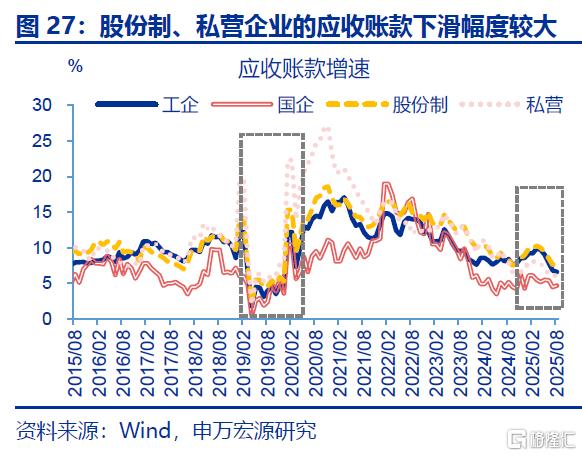

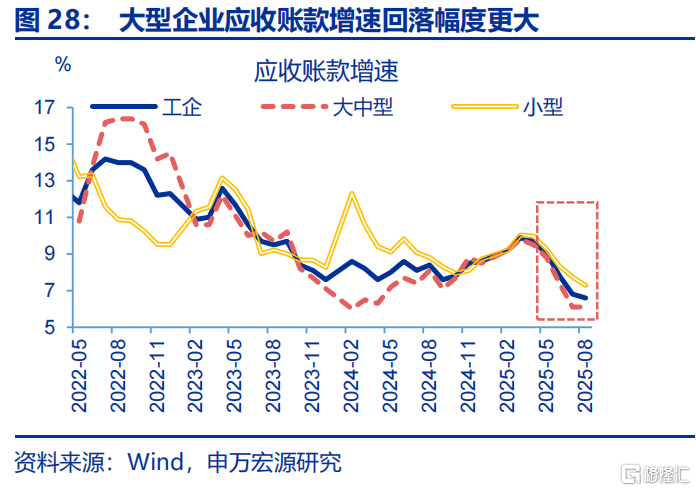

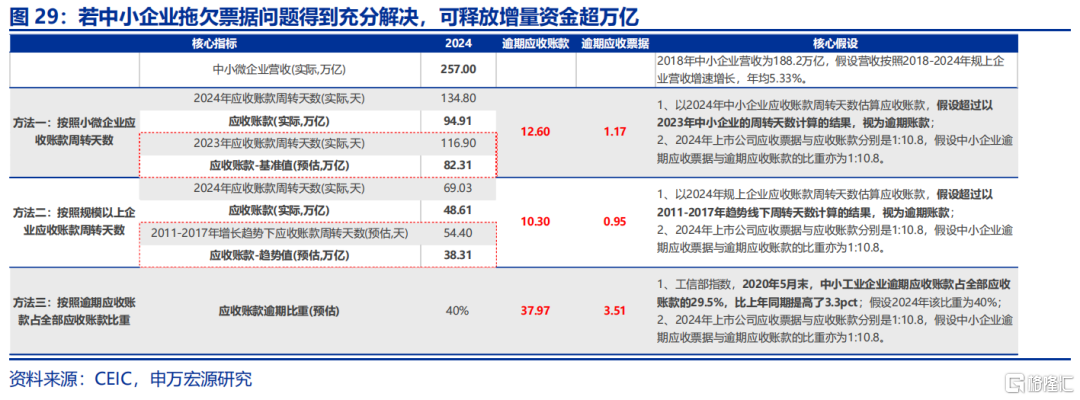

“化债”推进过程中,企业现金流或同步改善,有利于经济内生动能恢复。目前股份制、私营企业应收账款已有较大回落,单月增速分别下滑1.7、0.9个百分点至8月7.7%、6.2%;大中型企业应收账款增速也有较大回落(-2.7pct至6.1%),后续有助于进一步缓解“三角债”问题。参考2019年经验看,《政府工作报告》明确加码清欠款项政策后,各级政府部门和大型国有企业即清偿民营企业中小企业账款6600多亿元。在2020年上半年疫情影响时期,清欠款项也达956亿元。据测算,目前应付票据中逾期金额或在万亿级别,若拖欠票据问题得到充分解决,有助于企业投资恢复活力。

近期财政方面的两类增量资金已接续落地,投向也主要针对化债提速导致投资更快下滑的经济大省,有助于缓解后续投资下行压力。9月底5000亿元新型政策性金融工具已成立,截至10月中旬,农发行与国开行已完成基金投放近3000亿,重点投向数字经济、人工智能等基础设施和新兴领域;进出口银行也已投放政策性金融工具,其中对经济大省投放占比达83%。同时10月17日,财政部宣布中央安排5000亿元结存限额下达地方支持化解存量投资项目债务、消化政府拖欠企业账款,还安排额度用于经济大省符合条件的项目建设等。5000亿增量资金的落地有助于缓解化债对投资资金的挤占,但相较于较大规模的逾期应收账款而言,后续仍需增量政策进一步解决企业欠款问题。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

注:本文内容节选自申万宏源宏观2025.10.27发布的研究报告《投资“失速”的真相?——“反脆弱”系列专题之十六》,分析师:赵伟、屠强、贾东旭、侯倩楠