下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

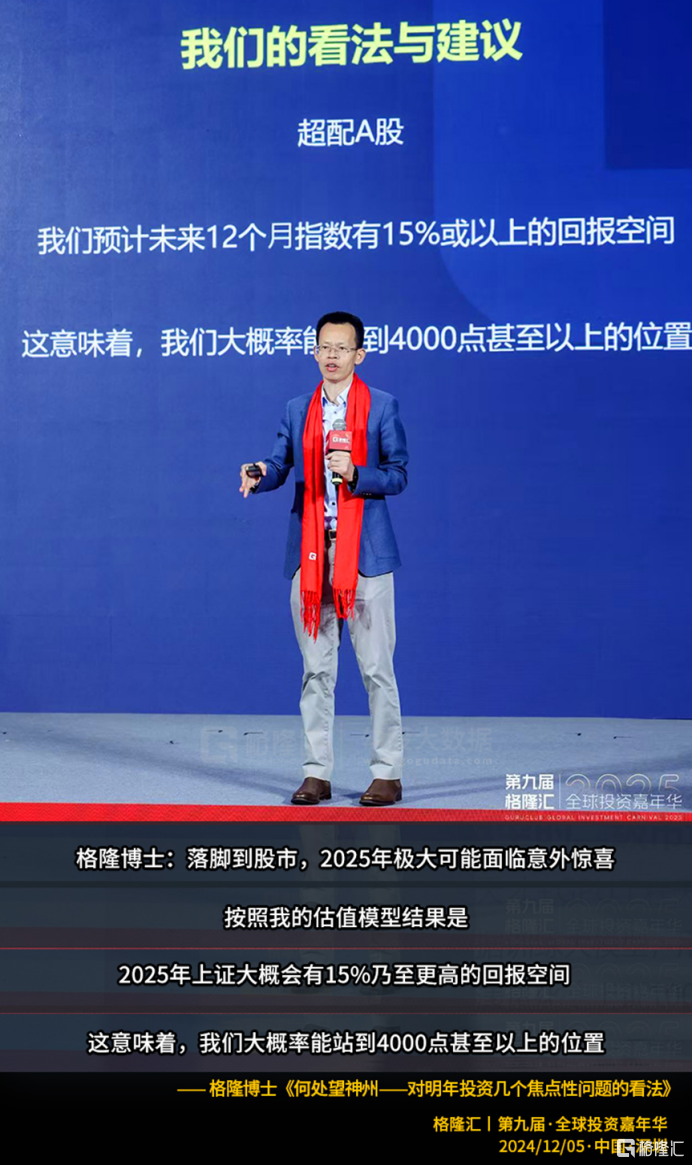

10年之后,沪指再度无限逼近4000点。

知名经济学家格隆博士,在去年的12月5日的格隆汇年终策略会,给出公开结论:

未来12个月,我们的指数有15%或以上的空间,2025年我们大概率会见到上证指数上4000点。

如今才过去10个月,市场就快到博士所说的4000点位置。

在演讲中,格隆博士还提到AI科技革命的重要价值和重大意义,甚至说到AI科技能够影响A股这一轮行情的持续性。

2025年以来,全球主要股指涨幅榜,科创50指数录得50.08%,处于全球领先位置,验证了格隆博士的前瞻性观点。

如果把时间拉长至去年9月24日,科创50累计涨幅高达130.82%,科创50ETF(588000)同期也上涨131.16%,堪称“9·24”以来最猛宽基指数。

在新一轮利好催化之下,突破4000点,一步之遥,科技概念,乃至价值板块,都将有机会继续向上。

01

新催化

消息面上,上周结束的重要会议,夯实了投资者中长期政策预期, 叠加中美关税谈判达成共识,APEC峰会中美互动预期和美联储降息等,短期风险偏好有望得到提振,A股上涨行情得到延续。

结构上,“大科技”仍是中长期主线。

本周A股上市公司和美股科技巨头财报将密集落地, 在全球AI军备竞赛加速的背景下,科技巨头AI资本开支指引将成为焦点,全球科技AI行情迎来共震窗口期。

热点板块方面,近期,存储芯片价格持续攀升,行业或将迎来“超级周期”,存储芯片巨头三星电子和SK海力士将上调包括DRAM和NAND在内的存储产品价格,幅度高达30%。

从行业内传出的消息称,部分存储晶圆厂已暂停产品报价,正影响国内产业链。同时,AI服务器存储产品的涨价潮或延续至2026年,国内存储公司有望受益于“价格回升+国产替代”双重驱动。其他如CPO等算力硬件股表现活跃,多股上扬。

国内方面,我国通过发放 “国际能源署(IEA)预计,到2030年,全球数据中心投资将从2024年的5000亿美元增至8000亿美元;中国人工智能资本支出2025年预计达6000-7000亿元人民币。

半导体还有另一重磅利好,北京大学彭海琳教授团队通过冷冻电子断层扫描技术,首次在原位状态下解析了自然·通讯》。

有券商发表观点,认为国内政策对于科技、制造业与消费等板块,后续或有超预期利好。从海外环境看,对A股预期向有利方向变化因素增加。

02

科创与价值齐飞

从今年具体板块涨幅上看,大科技类占大多数,优质价值板块排名也相对靠前。

这背后,是流动性改善、产业趋势向好、业绩支撑以及政策引导等多重因素共同作用的结果。

具体看,科技股主要得益于全球人工智能(AI)产业浪潮的强劲推动,以及国内半导体等行业国产替代的深化。

如:

作为算力关键组成部分的光模块、服务器、存储芯片等硬件设备公司订单饱满,业绩展望乐观,部分龙头厂商前三季度业绩预告净利润同比增幅翻倍甚至数倍;

国产替代逻辑持续深化,部分公司在AI芯片等领域实现技术突破和业绩爆发;

AI向端侧(如消费电子)渗透,催生新的硬件换机需求和软件生态创新。

除了科技板块,价值板块表现也出现好转。

如:

政策层面推进"反内卷",有助于缓解恶性价格竞争,稳定甚至提升企业盈利能力;

全球制造业周期呈现修复态势,对上游原材料和资源品的需求增加;

从已披露的三季报预告看,有色金属、建筑材料等价值板块盈利改善明显,多家公司净利润同比增长超过50%。

当然,无论是科技股还是价值股的上涨,都离不开一个重要的宏观背景:充裕的流动性。

具体有全球性的降息预期、国内市场融资融券余额攀升、保险等中长期资金入市等等,还有很重要的一点,市场预期未来将有更多资金通过外资流入和"存款搬家"(居民储蓄向资本市场转移)进入股市,为市场提供增量资金。

中国居民存款有多少呢?

庞大的160万亿。

经济学界过去总把它称为“笼中的猛兽”,哪天冲出来,就会形成巨大的流动性。

如果存款搬家从此真形成趋势,A股总市值才100万亿不到,增长空间还是非常可观的。

03

后续如何走?

A股10年来首次逼近4000点,意味着市场情绪乐观,资金敢于追逐高成长、高弹性的科技概念品种。同时,关税利好最直接受益的就是科技产业链。

可以说,科创概念犹如一只“成长型”进攻武器。

除了成长股,价值股也有机会受益于当前的市场环境。

而各细分行业的龙头公司,与国内经济景气度关联度极高。经济复苏、需求回暖,这些公司的业绩弹性会非常明显地体现出来,形成 “业绩驱动” 的上涨。

它们中不少也是关税利好的受益者,因为相当一部分企业已经深度融入全球供应链,关税降低直接意味着成本下降、出口竞争力提升、基本面好转以及估值修复动力,等等。

难得的是,这些行业龙头中不少同时兼具了成长与价值,且风险相对可控,更适合希望稳健参与上涨行情,不愿押注单一赛道的投资策略。

可以说,这些龙头概念,更像一只“均衡型”的配置核心。

作为成长型的其中一个代表,科创50指数堪称“中国硬科技龙头的集合”,成份股选取科创板市值前50只个股,半导体权重占比高达66.8%,覆盖半导体全产业链,权重股包括寒武纪、海光信息、芯原股份、中芯国际等,深度关联科技自立自强、AI算力需求爆发以及国产替代等最强的趋势。

科创50ETF(588000)是唯二规模突破700亿的科创50ETF,且流动性位居同标的断层第一,今年的日均成交额为42.23亿元,且逢科创50指数本月震荡回调之际,超2.4亿资金净流入科创50ETF(588000)。

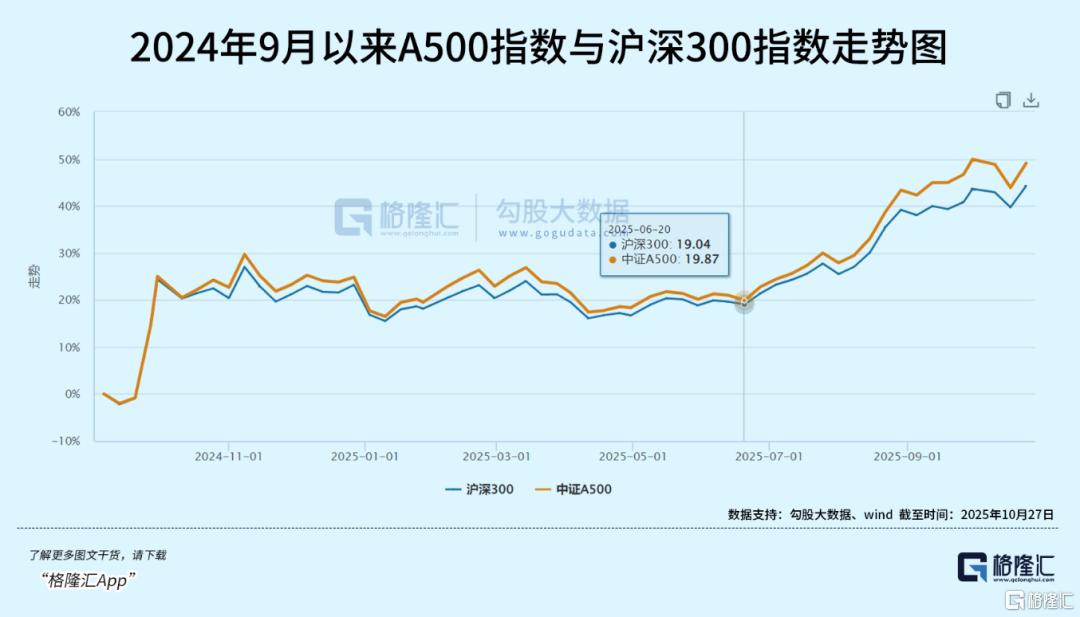

而被市场视为中国版“标普500”的A500指数,则是“均衡型”的代表指数之一,今年上半年年已超越沪深300指数,成为险资重仓的第一大宽基指数。

该指数有三大特点:行业分布均衡、结构偏新经济、市值分布广:

①500只成份股100%覆盖全部中证二级行业,囊括91个三级行业的龙头股;

②相比沪深300指数,A500指数结构上低配金融、食品饮料等传统行业,超配电力设备、医药生物、国防军工等新质生产力行业。

③市值分布更广,大中盘结合,既有千亿市值巨头,也包含200亿以下的中盘股。

基于上述三大特点,A500指数的长期收益显著优于沪深300,且在成长风格占优时表现突出。6月23日大盘转向科技板块以来,A500指数同期上涨25.96%,跑赢沪深300指数3个点。

A500ETF基金(512050)是交易最火爆的中证A500ETF,今年日均成交额40.29亿元,稳居同标的第一 ,最新规模为165.44亿元。

04

结语

A股10年后再次逼近4000点,或许宣告了一个新投资阶段的开启。

在这个新阶段,两大主题-科技成长与价值,大概率会继续占据C位。

因为它们一个代表着对“未来中国”的想象,是突破枷锁、向上生长的先锋力量,是组合中那个可能创造奇迹的角色;另一个则代表着对“当下中国”的信心,它是经济基本盘的缩影,是组合中那个值得托付的稳健基石。

二者的选择,是基于个人风险偏好与投资目标的战略配置。

不孤注一掷,也不错失时代浪潮。(全文完)